Опубликовано в журнале «Новые проекты». 2006 №4(4), с. 16-21.

Стерник Геннадий Моисеевич профессор кафедры «Экономика и управление городским строительством» РЭА им. Г.В.Плеханова,

Стерник Сергей Геннадьевич докторант кафедры

АНАЛИЗ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА И ПРЕДЛОЖЕНИЯ НА ПЕРВИЧНОМ РЫНКЕ ЖИЛЬЯ МОСКВЫ

Исследование рынка строительства и продажи жилья в Москве наша аналитическая группа проводит с 2001 года (Стерник Г.М., Стерник С.Г., Ноздрина Н.Н., Сапожников А.Ю. Исследование рынка строительства и продажи жилья в Москве («Новостройки-2001»). «Стройснабторг 1», 2001. – 220 с., Стерник Г.М., Сапожников А.Ю., Стерник С.Г. Исследование рынка элитного жилья Москвы («Новостройки Топ-100»). Часть 1, 2, 3. - «Стройснабторг 1», 2002. – 74, 169, 107 с., Стерник Г.М., Луцков В.М., Стерник С.Г. и др. Исследование рынка элитного жилья Москвы («Новостройки Топ-200») (с Приложениями 1, 2). – «МИЭЛЬ-Недвижимость», 2005. – 117, 112, 89 с.) а с 1 квартала 2004 года проводится регулярный ежеквартальный мониторинг рынка.

В качестве источника исходной информации для получения статистических показателей состояния жилищного строительства в Москве используются официальные документированные данные (постановления правительства Москвы, данные Среднесрочной программы жилищного строительства на 2006-2008 годы и на перспективу до 2010 года, и т.д.). Для уточнения адресного списка объектов и ряда их характеристик используется база данных о новостройках Москвы Интегрированной системы информационного обеспечения (ИСИО) Комплекса архитектуры, строительства, развития и реконструкции города Москвы (КАСРиР), предоставленная оператором «Системы и проекты». Предварительные данные о текущей ценовой ситуации по каждому объекту из сегмента монолитно-каркасных домов и ряду их характеристик заимствуются из базы данных MosRealBase компании RealEsMedia.

Эти данные дополняются недостающей информацией из собственной базы данных о новостройках Москвы, включающая в себя информацию о домах-новостройках, возводимых в Москве (адреса, история строительства, история предложений, имена операторов рынка, ссылки на появление в предложении, характеристики дома, цены предложений), а также базы данных предложения новостроек, формируемой на основе анализа рекламных объявлений в специализированных СМИ, изучением ресурсов в глобальной сети Интернет, полевыми обследованиями мест застройки, консультациями с представителями компаний-продавцов и заказчиков-застройщиков, в том числе под предлогом потенциальной покупки (метод мистери-шоппинг).

1. ОСНОВНЫЕ ПОКАЗАТЕЛИ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА МОСКВЫ

Объемы ввода жилья в Москве

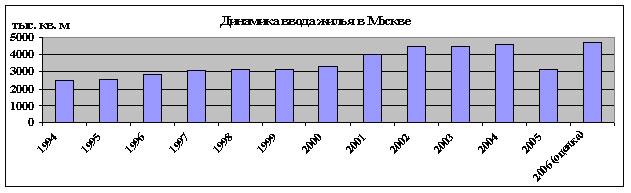

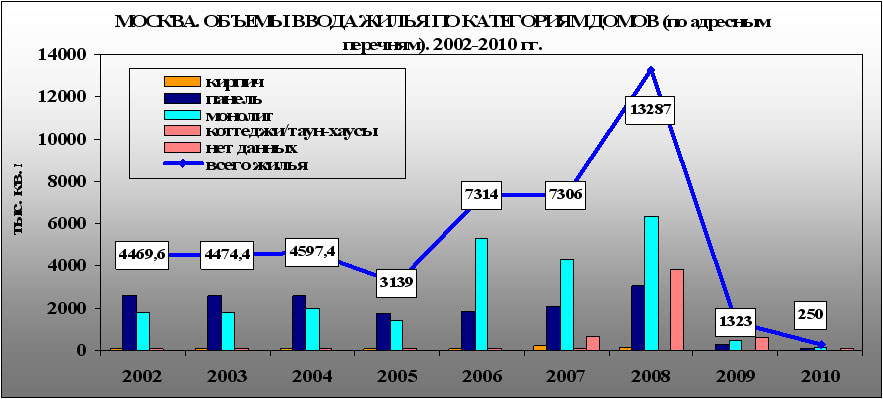

Послереформенное падение объема ввода жилья в Москве (с 5,0-5,3 млн кв. м в 1989 году) закончилось на величине 2,5 млн в 1994 году. Причем, речь идет о вводе общей площади жилых домов, а не о вводе общей жилой площади (сумме площадей квартир или жилом фонде). Далее годовой ввод жилья (общей площади жилых домов) увеличивался и достиг в последние годы 4,5-4,7 млн кв. м. В 2005 году на территории Москвы было введено 259 объектов с общей жилой площадью 3,139 млн кв. м или с 4,731 млн кв. м общей площади жилых домов. Эти цифры за 2005 г. зафиксированы по итогам регистрации Актов Госкомиссии в течение 1-4 кварталов 2005 - 1-3 кварталов 2006 года. В 2006 году власти предполагают довести эту цифру до 5,2 млн, при этом в адресных списках насчитывается 459 объектов с общей жилой площадью 7,314. Однако, с учетом реальной ситуации сокращения количества начатых в 2004-2005 гг. новых строек, мы ожидаем объем ввода в 2006 году на уровне около 4,7 млн.

Примечание: 1994-2000 – данные Мосгоркомстата, с 2001 года – собственные данные

При сопоставлении суммарных объемов по адресным перечням и объявляемых руководством стройкомплекса планов по объемам ввода в адресных перечнях всегда обнаруживается 20-40%-й запас, разумно оставляемый властями на случай отставания отдельных новостроек от графика строительства по тем или иным причинам.

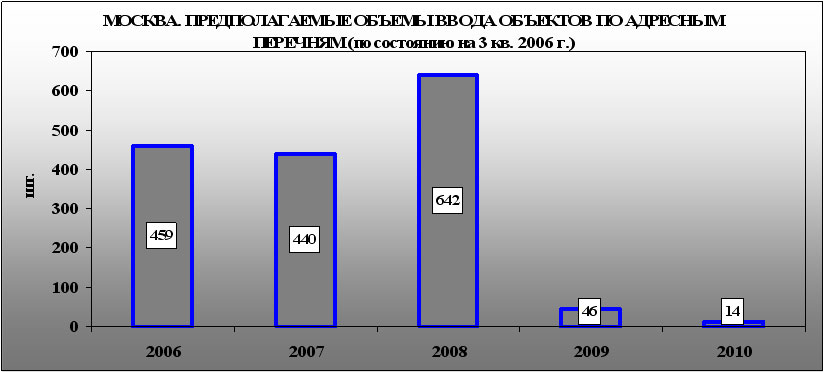

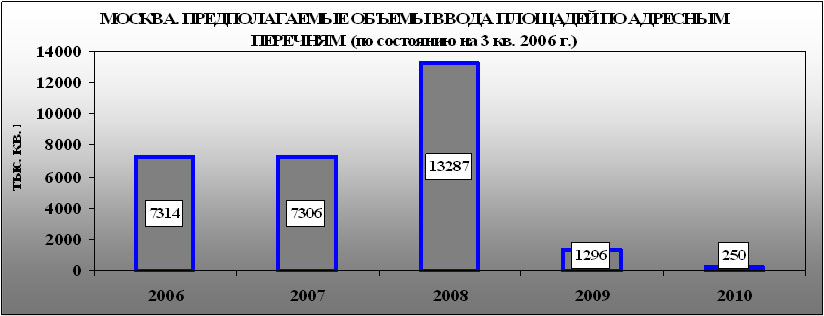

Общее число объектов – жилых домов-новостроек, предусмотренных к вводу в 2005-2010 г.г., по состоянию на III квартал 2006 года составляет 1860 отдельных домов и комплексов, состоящих из одного или нескольких корпусов, суммарной площадью квартир 32,4 млн кв. м. Планируемые объемы ввода по годам, согласно имеющимся на сегодня адресным перечням, приведены ниже. В силу указанных выше причин, можно ожидать, что сроки ввода до 20-40% объектов из числа приведенных на графиках будут переноситься на следующий год, часть намеченных объектов не получит разрешение на строительство, и также будет спланировано строительство дополнительного числа объектов (особенно на конец периода).

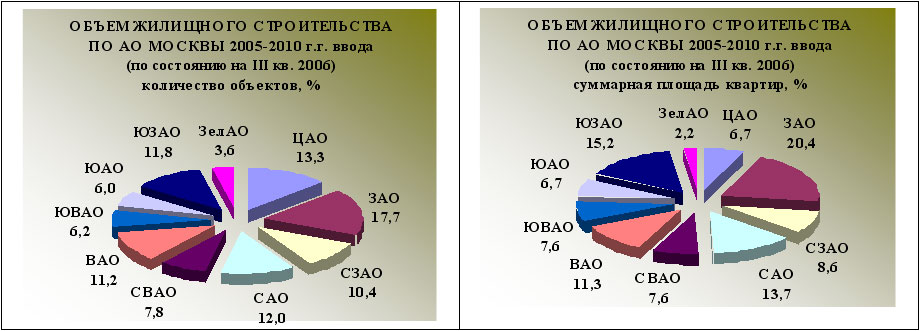

Территориальная дифференциация строительства жилья в 2005-2010 году

Территориальная дифференциация объемов строительства по административным округам приведена в таблице.

Административно-территориальная дифференциация планируемого жилищного строительства в Москве в 2005-2010 гг. (по состоянию на 3 квартал 2006 года)

АО

объекты

суммарная площадь квартир

кол-во

%

тыс. кв. м

%

Москва

1860

100

32 619,4*

100

ЦАО

248

13,3

2 176,1*

6,7

ЗАО

330

17,7

6 658

20,4

СЗАО

193

10,4

2 819*

8,6

САО

224

12,0

4 467,5

13,7

СВАО

145

7,8

2 478,3

7,6

ВАО

208

11,2

3 683 *

11,3

ЮВАО

115

6,2

2 472,2

7,6

ЮАО

112

6,0

2 172,1

6,7

ЮЗАО

219

11,8

4 976,5

15,2

ЗелАО

66

3,6

716,7

2,2

Примечание: здесь и далее * помечены те группы объектов, в которых суммарная площадь квартир известна не по всем проектам

Отметим, что объекты ввода 2005 года нами включены в анализ в 2006 году по двум соображениям:

- окончательная регистрация приемки объектов в эксплуатацию (после окончания строительства и предварительной приемки в 2005 году) растягивается до середины следующего года; - первичная продажа квартир во введенных объектах-новостройках продолжается в течение года и более после сдачи объекта, но в отсутствие информации о том, первичное или вторичное предложение о продаже дается в рекламе, мы сохраняем эти объекты в перечне предложений на первичном рынке в течение 12 месяцев после сдачи объекта.

Всего с 2005 по 2010 гг. наибольшее количество объектов введено или запланировано к вводу в ЗАО (17,7%), который и по суммарной площади квартир является лидером (20,4%).

Далее следует ЦАО (13,3%), суммарная площадь квартир которого составляет всего 6,7 %. Это объясняется тем, что именно в ЦАО ведутся работы по реконструкции старых домов, которые рассчитаны на малое количество квартир и потому имеют меньшую общую площадь. К тому же в центре и новое строительство не бывает многоэтажным в силу известных градостроительных ограничений.

Далее идет САО (12,0%) с суммарной площадью квартир 13,7%, ЮЗАО (11,8%) и ВАО (11,2%), при этом по суммарной площади квартир ЮЗАО опережает другие районы (15,2% по сравнению с 13,7% в САО и 11,3% в ВАО). Наименьшее число запланированных объектов приходится традиционно на Зеленоград (3,6% от общего числа объектов).

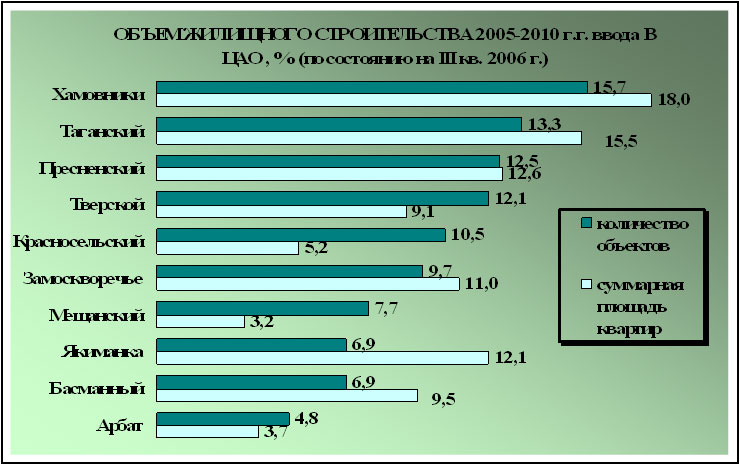

Сравнение объемов по муниципальным районам показывает, что наибольшее число запланированных к вводу в 2005-2010 г.г. объектов по состоянию на III квартал 2006 г. располагается в районах: Косино-Ухтомский (61 объект) и Куркино (54 объекта), по суммарной площади квартир лидирует район Южное Бутово (1455 тыс. кв. м). Более 40 объектов запланировано к вводу в таких районах массовой застройки, как Бескудниково, Хорошево-Мневники, Обручевский, Солнцево.

Стоит отметить в этом перечне самый престижный район Хамовники (39 объектов), который расположен в центре Москвы, т.е. массовая застройка в нем невозможна. При этом суммарная площадь объектов, запланированных к вводу в Хамовниках, хотя и является наибольшей среди районов ЦАО, но составляет всего 392 тыс. кв. м - это малоразмерные дома, преимущественно элитные.

Наименьшее число объектов (по одному-два до 2010 года) пока планируется ввести в районах Бибирево, Марфино, Зябликово, Братеево и др.

РАНКИНГ МУНИЦИПАЛЬНЫХ РАЙОНОВ МОСКВЫ ПО КОЛИЧЕСТВУ ЗАПЛАНИРОВАННЫХ К ВВОДУ В 2005-2010 г.г. ЖИЛЫХ ОБЪЕКТОВ (по состоянию на II1 квартал 2006 г.)

Муниципальные районы

объекты

суммарная площадь квартир

кол-во

%

тыс. кв. м

%

Москва

1860,00

100,00

32619,36

100,00

Косино-Ухтомский (ВАО)

61

3,28

900,25

2,76

Куркино (СЗАО)

54

2,90

338,75

1,04

Кунцево (ЗАО)

49

2,63

1159,48

3,55

Бескудниковский (САО)

44

2,37

506,32

1,55

Хорошево-Мневники (СЗАО)

44

2,37

1026,33

3,15

Обручевский (ЮЗАО)

41

2,20

887,15

2,72

Солнцево (ЗАО)

41

2,20

744,11

2,28

Хамовники (ЦАО)

39

2,10

391,52

1,20

Раменки (ЗАО)

38

2,04

926,21

2,84

Фили-Давыдково (ЗАО)

37

1,99

659,93

2,02

Матушкино-Савелки (ЗелАО)

35

1,88

316,90

0,97

Северное Медведково (СВАО)

35

1,88

396,53

1,22

Южное Бутово (ЮЗАО)

34

1,83

1454,95

4,46

Таганский (ЦАО)

33

1,77

336,97

1,03

Черёмушки (ЮЗАО)

33

1,77

468,84

1,44

Можайский (ЗАО)

32

1,72

536,86

1,65

Очаково-Матвеевское (ЗАО)

32

1,72

538,45

1,65

Пресненский (ЦАО)

31

1,67

274,43

0,84

Проспект Вернадского (ЗАО)

30

1,61

560,73

1,72

Тверской (ЦАО)

30

1,61

198,25

0,61

Южное Медведково (СВАО)

30

1,61

415,35

1,27

Северное Измайлово (ВАО)

30

1,61

415,35

1,27

Ховрино (САО)

28

1,51

386,45

1,18

Западное Дегунино (САО)

27

1,45

217,25

0,67

Измайлово (ВАО)

27

1,45

368,89

1,13

Ломоносовский (ЮЗАО)

27

1,45

524,09

1,61

Красносельский (ЦАО)

26

1,40

114,11

0,35

Северное Тушино (СЗАО)

26

1,40

263,91

0,81

Левобережный (САО)

25

1,34

298,23

0,91

Академический (ЮЗАО)

24

1,29

446,85

1,37

Замоскворечье (ЦАО)

24

1,29

240,26

0,74

Крюково (ЗелАО)

23

1,24

325,30

1,00

Нагатинский затон (ЮАО)

22

1,18

282,55

0,87

Филевский парк (ЗАО)

22

1,18

287,56

0,88

Хорошевский (САО)

22

1,18

1086,00

3,33

п. Некрасовка (ЮВАО)

20

1,08

272,37

0,84

Мещанский (ЦАО)

19

1,02

69,64

0,21

Кузьминки (ЮВАО)

18

0,97

256,15

0,79

Рязанский (ЮВАО)

18

0,97

467,44

1,43

Теплый Стан (ЮЗАО)

18

0,97

389,16

1,19

Басманный (ЦАО)

17

0,91

206,28

0,63

Богородское (ВАО)

17

0,91

675,24

2,07

Ново-Переделкино (ЗАО)

17

0,91

352,40

1,08

Тропарево-Никулино (ЗАО)

17

0,91

732,06

2,24

Чертаново Южное (ЮАО)

17

0,91

265,11

0,81

Якиманка (ЦАО)

17

0,91

263,65

0,81

Строгино (СЗАО)

16

0,86

373,30

1,14

Южное Тушино (СЗАО)

15

0,81

224,45

0,69

Восточное Измайлово (ВАО)

14

0,75

437,77

1,34

Дмитровский (САО)

14

0,75

137,65

0,42

Печатники (ЮВАО)

14

0,75

444,56

1,36

Войковский (САО)

13

0,70

154,24

0,47

Митино (СЗАО)

13

0,70

218,80

0,67

Покровское-Стрешнево (СЗАО)

13

0,70

91,91

0,28

Арбат (ЦАО)

12

0,65

80,97

0,25

Аэропорт (САО)

12

0,65

338,41

1,04

Щукино (СЗАО)

12

0,65

281,59

0,86

Коптево (САО)

11

0,59

134,42

0,41

Котловка (ЮЗАО)

11

0,59

136,57

0,42

Лианозово (СВАО)

11

0,59

164,22

0,50

Нагатино-Садовники (ЮАО)

11

0,59

509,65

1,56

Отрадное (СВАО)

11

0,59

286,51

0,88

Текстильщики (ЮВАО)

11

0,59

255,00

0,78

Коньково (ЮЗАО)

10

0,54

303,35

0,93

Сокольники (ВАО)

10

0,54

248,57

0,76

Тимирязевский (САО)

10

0,54

336,30

1,03

Даниловский (ЮАО)

9

0,48

114,00

0,35

Марьино (ЮВАО)

9

0,48

202,84

0,62

Свиблово (СВАО)

9

0,48

242,46

0,74

Чертаново Центральное (ЮАО)

9

0,48

139,65

0,43

Гагаринский (ЮЗАО)

8

0,43

109,05

0,33

Гольяново (ВАО)

8

0,43

143,95

0,44

Донской (ЮАО)

8

0,43

98,94

0,30

Крылатское (ЗАО)

8

0,43

101,01

0,31

Новогиреево (ВАО)

8

0,43

105,51

0,32

Панфиловский (ЗелАО)

8

0,43

74,47

0,23

Соколиная гора (ВАО)

8

0,43

130,49

0,40

Лосиноостровский (СВАО)

7

0,38

102,49

0,31

Люблино (ЮВАО)

7

0,38

112,10

0,34

Москворечье-Сабурово (ЮАО)

7

0,38

176,32

0,54

Перово (ВАО)

7

0,38

152,47

0,47

Преображенское (ВАО)

7

0,38

79,66

0,24

Ростокино (СВАО)

7

0,38

96,76

0,30

Выхино-Жулебино (ЮВАО)

6

0,32

273,70

0,84

Зюзино (ЮЗАО)

6

0,32

81,58

0,25

Царицыно (ЮАО)

6

0,32

87,00

0,27

Чертаново Северное (ЮАО)

6

0,32

277,40

0,85

Алексеевский (СВАО)

5

0,27

68,05

0,21

Ивановское (ВАО)

5

0,27

64,70

0,20

Лефортово (ЮВАО)

5

0,27

60,46

0,19

Савеловский (САО)

5

0,27

44,13

0,14

Северный (СВАО)

5

0,27

352,00

1,08

Сокол (САО)

5

0,27

241,60

0,74

Ярославский (СВАО)

5

0,27

68,50

0,21

Алтуфьевский (СВАО)

4

0,22

26,90

0,08

Бутырский (СВАО)

4

0,22

39,11

0,12

Дорогомилово (ЗАО)

4

0,22

40,70

0,12

Молжаниновский (САО)

4

0,22

525,60

1,61

Нагорный (ЮАО)

4

0,22

74,00

0,23

Нижегородский (ЮВАО)

4

0,22

55,19

0,17

Орехово-Борисово Южное (ЮАО)

4

0,22

56,60

0,17

Останкинский (СВАО)

4

0,22

55,63

0,17

Ясенево (ЮЗАО)

4

0,22

114,60

0,35

Бирюлево Восточное (ЮАО)

3

0,16

31,30

0,10

Вешняки (ВАО)

3

0,16

13,60

0,04

Марьина роща (СВАО)

3

0,16

44,88

0,14

Метрогородок (ВАО)

3

0,16

12,60

0,04

п. Внуково (ЗАО)

3

0,16

18,50

0,06

Северное Бутово (ЮЗАО)

3

0,16

60,28

0,18

Южнопортовый (ЮВАО)

3

0,16

72,40

0,22

Бибирево (СВАО)

2

0,11

16,30

0,05

Восточное Дегунино (САО)

2

0,11

40,50

0,12

Зябликово (ЮАО)

2

0,11

11,58

0,04

Марфино (СВАО)

2

0,11

97,10

0,30

Орехово-Борисово Северное (ЮАО)

2

0,11

18,00

0,06

Бабушкинский (СВАО)

1

0,05

5,56

0,02

Беговой (САО)

1

0,05

10,00

0,03

Бирюлево Западное (ЮАО)

1

0,05

5,00

0,02

Братеево (ЮАО)

1

0,05

25,00

0,08

Головинский (САО)

1

0,05

10,36

0,03

п. Восточный (ВАО)

1

0,05

10,70

0,03

Для примера ниже на рисунке приведены данные о дифференциации объемов жилищного строительства по муниципальным районам ЦАО.

Распределение новостроек по категориям (материалам несущих конструкций) и строительным сериям

Более половины (52%) строящихся и планируемых к строительству объектов являются монолитно-каркасными домами, выполненными по индивидуальным проектам. Меньшую долю составляют сборно-железобетонные дома типовых серий (30,0%). Значительно меньше в Москве планируется ввести реконструируемых кирпичных домов (4,1%) и индивидуальных коттеджей/таунхаусов (3,1%).

РАСПРЕДЕЛЕНИЕ НОВОСТРОЕК 2005-2010 г.г. ВВОДА ПО КАТЕГОРИЯМ (МАТЕРИАЛАМ НЕСУЩИХ КОНСТРУКЦИЙ) (по состоянию на II1 кв. 2006 г.)

категория дома, строительная серия

объекты

суммарная площадь квартир

кол-во

%

тыс. кв. м

%

ВСЕ КАТЕГОРИИ

1860

100

32 619,4*

100

монолитно-каркасные дома (индивидуальный проект)

966

51,9

17918,3*

54,9

сборно-железобетонные дома (типовая серия)

559

30,0

8950,8

27,5

кирпичные дома (реконструкция)

76

4,1

427,6

1,3

коттеджи, таунхаусы

57

3,1

207,3

0,6

нет данных

202

10,9

5115,4*

15,7

Дифференциация объемов проведена по категориям домов, т.е. по материалам/технологии возведения несущих конструкций: кирпичные (реконструкция), сборно-железобетонные (панель), монолитно-каркасные, коттеджи/таунхаусы различного конструктивного исполнения. Результаты показаны на рисунке ниже. В 2005-2010 г.г. больше всего и по количеству объектов, и по суммарной площади квартир планируется ввести монолитно-каркасных домов, что отражает их всё более растущую популярность по сравнению со сборно-железобетонными домами, доля которых постепенно уменьшается. Категория кирпичных реконструируемых домов, и категория коттеджей также присутствует в традиционно малой доле. Как видно из графиков, эти категории практически не присутствуют в 2008-2010 г.г., но это вполне объяснимо тем, что точных данных по категориям всех запланированных домов пока нет, и информация будет корректироваться.

Необходимо отметить, что в первоначальных планах стройкомплекса Москвы уже с 2000-го года предусматривалось изменение соотношения типового панельного и индивидуального монолитного строительства в пользу монолита, однако по итогам каждого года перевес панели над монолитом сохраняется, поскольку индустриальные методы строительства демонстрируют свои технологические преимущества по скорости возведения коробки, спрос на жилье эконом-класса остается самым высоким, а потребительские свойства панельных домов именно в эти годы заметно улучшились (настолько, что новые серии вполне конкурентоспособны с монолитными домами и в среднем классе).

По состоянию на конец 3 квартала 2006 года имеются зарегистрированные в ИСИО Акты ГК (по объектам с планируемым сроком ввода в 2006 году) на 77 объектов с суммарной площадью квартир 1,127 млн кв. м, из них монолитно-каркасных – 47 объектов (717,8 млн кв. м), сборно-железобетонных – 22 объекта (384,9 тыс. кв. м). Таким образом, текущее соотношение объемов ввода составляет 2,14/1 по числу объектов и 1,86/1 по площадям в пользу монолита. Эти данные демонстрируют, что перелом в соотношении панель/монолит в пользу монолитно-каркасного строительства в планах стройкомплекса на 2006 год достаточно реален, и это связано, помимо окончательного изменения предпочтений потребителей, со следующими обстоятельствами: - имеет место накопленный моральный и физический износ оборудования всех ДСК в условиях дефицита инвестиций на их реновацию; - происходит вытеснение панели из заселенных районов в районы массовой застройки, площадь которых резко сокращается (возможна некоторая компенсация при освоении промзон, территорий вдоль железнодорожных путей и т.д.). - тенденция повышения этажности новостроек, мода на «высотки» диктует отказ от сборно-железобетонных домов в пользу монолитно-каркасных; - застройщики в условиях ажиотажного спроса и растущего рынка решительно взяли курс на строительство преимущественно объектов бизнес-класса и элитных, для чего используется единственно монолитная категория домов. - городские власти с 2005 года резко увеличили планируемый объем муниципального строительства (с обычных 1,3-1,4 млн до 2,1-2,4 млн кв. м) – не столько для повышения темпов бесплатного предоставления квартир очередникам, сколько для переселения жителей реконструируемых микрорайонов, а также для выполнения социальных программ для молодых семей, военнослужащих и т.п. Естественно, коммерческие застройщики выполняют свои обязательства перед городом за счет строительства более дешевой панели – но в результате объем панельного строительства не увеличивается, а уменьшается, ибо именно программы строительства для переселения корректируют в первую очередь при сохранении «священной коровы» - ввода коммерческого жилья. В результате такие программы выполняются только на 50-70% - и тем самым сокращается объем ввода панельного жилья.

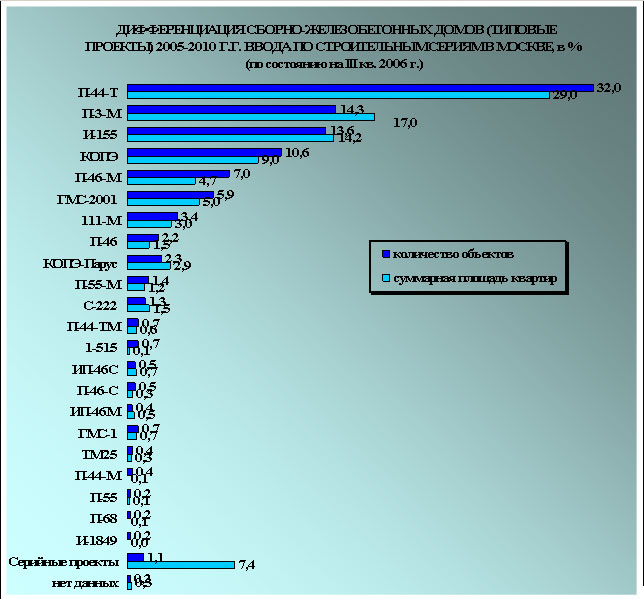

Дифференциация типовых новостроек по строительным сериям выглядит следующим образом.

Подавляющее число запланированных к вводу домов относится к строительной серии П-44Т (32,0%). Далее следует серия П-3-М (14,3%), И-155 (13,6%), КОПЭ (10,6%, вместе с модификацией КОПЭ-Парус – 12,9%), П-46М (7,0%), ГМС-2001 (5,9%). Данные строительные серии наиболее распространены в жилищном строительстве Москвы. Всего по одному объекту запланировано серий ГМС-1, П-55, П-68, П-3-М-6, И-1849 (по 0,2%). Четыре дома серии 1-515 - это старые панельные дома в районе Черемушки (ЮЗАО), по которым предусмотрена программа реновации.

Распределение суммарной площади квартир практически повторяет распределение по количеству объектов.

Отдельно выделена группа «серийные объекты» – это дома-новостройки категории «сборно-железобетонные дома», запланированные к вводу в 2008 году, серия которых пока не определена. При этом по большей части это комплексные объекты, состоящие из нескольких корпусов, что и определяет их такую большую суммарную площадь квартир по сравнению с количеством объектов.

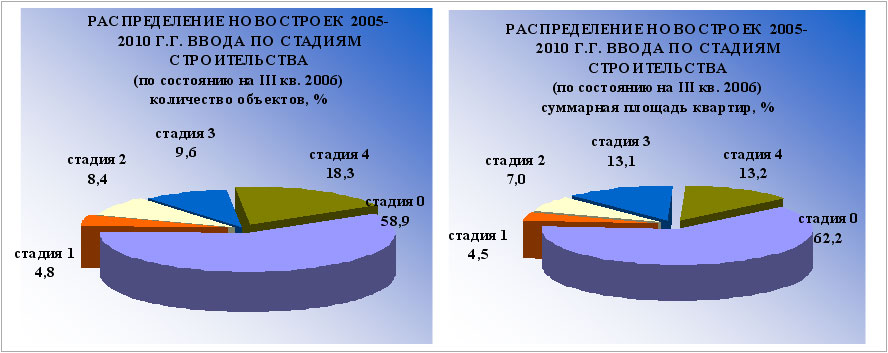

Распределение новостроек по стадиям строительства

Для изучения тенденций, происходящих на рынке после введения в действие Федерального закона №214-ФЗ, произведено изучение дифференциации объектов нового строительства по стадиям строительства. Как правило, стадия строительства оказывает влияние на уровень цен на квартиры в домах-новостройках и на уровень спроса на объект.

Весь период строительства был разбит в зависимости от состояния строительной готовности объектов на 5 знаковых стадий, значительно отличающихся друг от друга.

КЛАССИФИКАЦИЯ ДОМОВ ПО СОСТОЯНИЮ СТРОИТЕЛЬНОЙ ГОТОВНОСТИ

Стадия

Состояние строительства

0

проработка и утверждение исходно-разрешительной и проектной документации по строительству

1

подготовка строительной площадки к началу строительства, огорожена территория

2

работы нулевого цикла, котлован, фундаментные работы, прокладка коммуникаций

3

строительство надземной части, внутренние и отделочные работы

4

дом сдан Государственной комиссии (ГК).

Наибольшее число объектов-новостроек с объявленным сроком ввода 2005-2010 г.г. по состоянию на III квартал 2006 г., вполне естественно, находится на нулевой стадии строительства «Проработка и утверждение исходно-разрешительной и проектной документации» (1110, или 58,9%). На стадии 4 (сдан ГК) находится 336 объектов (18,0%). В состоянии реального строительства (стадии 1-3) находится 414 объектов (22,3%).

Дифференциация суммарной площади квартир в новостройках по стадиям строительства повторяет распределение тех же объектов в натуральном выражении.

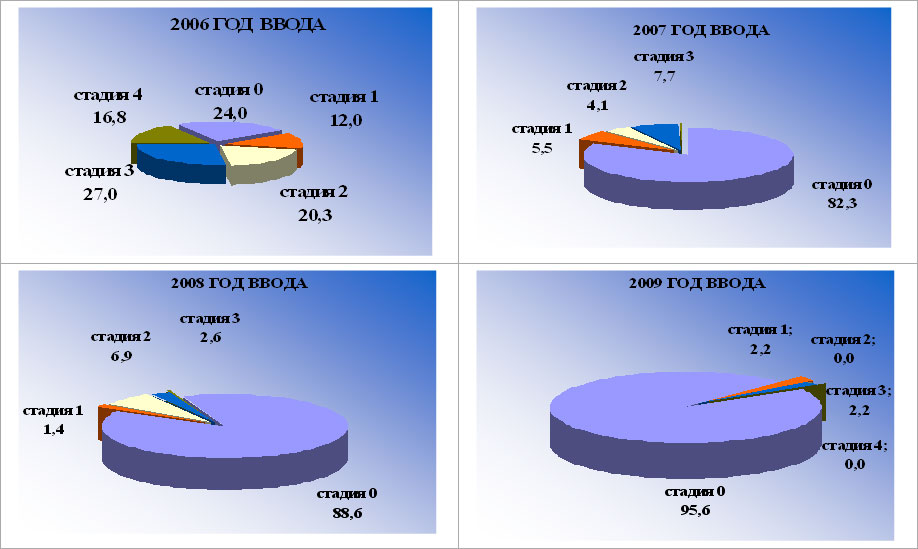

Распределение новостроек, запланированных к вводу в каждом году, по стадиям строительства (на основании базы данных ИСИО по состоянию на конец III квартала) выглядит следующим образом.

По объектам, запланированным к вводу в 2005 году, в конце года получили Акт ГК всего 183, или 49,2%. К концу III кв. 2006 года на 100% объектов имеется зарегистрированный Акт сдачи ГК либо документ о переносе на более поздние сроки завершения строительства. По объектам, запланированным к вводу в 2006 году, имеется зарегистрированный Акт сдачи ГК на 16,8%, в различных стадиях строительства – 59,3%, в стадии разработки ИРД – 24%. По объектам, запланированным к вводу в более поздние сроки, начало строительства отмечено в 15% случаев (2007 год), 10% (2008 год) и менее. Эта ситуация разительно отличается от ситуации в строительном комплексе до принятия ФЗ №214, когда за 2-3 года до срока ввода уже начиналось строительство большинства объектов.

РАСПРЕДЕЛЕНИЕ НОВОСТРОЕК РАЗЛИЧНЫХ ОБЪЯВЛЕННЫХ ГОДОВ ВВОДА ПО СТАДИЯМ СТРОИТЕЛЬСТВА (по состоянию на III кв. 2006 г.). количество объектов, %

2. АНАЛИЗ ЦЕНОВОЙ СИТУАЦИИ И ОБЪЕМА ПРЕДЛОЖЕНИЯ НА РЫНКЕ НОВОСТРОЕК МОСКВЫ

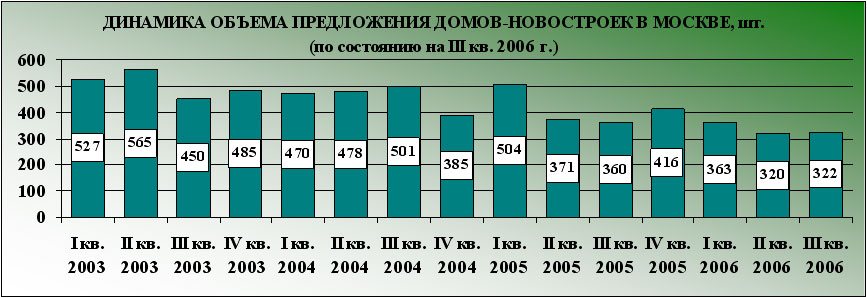

Динамика объема предложения на рынке новостроек Москвы

В III квартале 2006 года объем предложения на первичном рынке жилья Москвы составил 322 объекта. Данный показатель изменился по сравнению со II кварталом 2006 г. на 0,6 %, а по отношению к базовому периоду (IV кв. 2002 г.) - на -39%. В качестве объектов первичного рынка принимались объекты со сроком ввода 2006-2010 гг., а также объекты, введенные не ранее 3 квартала 2005 года.

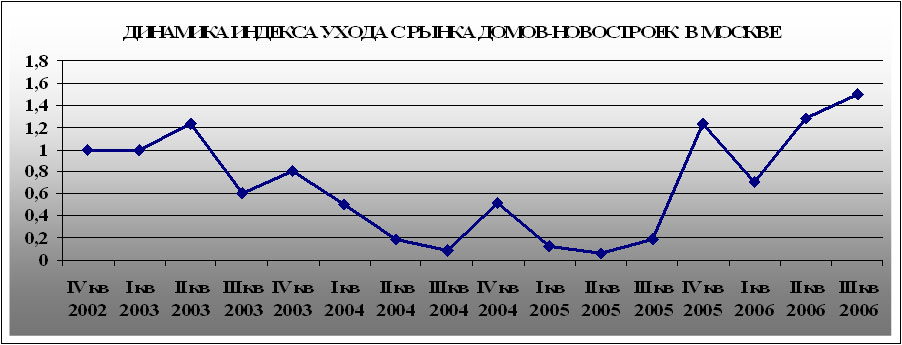

Индекс ухода с рынка домов-новостроек в III квартале 2006 г., равный 1,5, показывает увеличение темпов ухода с рынка объектов, что связано с дефицитом нового предложения и постепенной реализацией ранее выставленных на продажу объектов. Ежеквартальная динамика индекса ухода с рынка домов-новостроек Москвы демонстрирует наличие общей тенденции к снижению оборотов рынка с конца 2003 года и перелом тенденции, наличие повышательного тренда в 2005-2006 году и замедление этой тенденции в настоящее время..

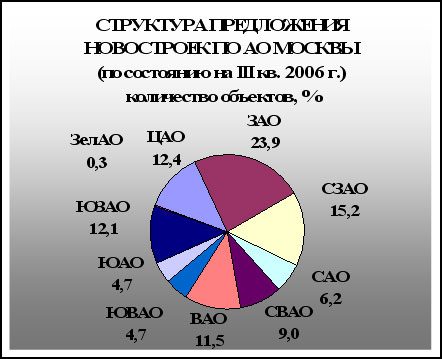

Территориальная структура предложения

АО

объем предложения

шт.

%

Москва

322

100

ЦАО

40

12,42

ЗАО

77

23,91

СЗАО

49

15,22

САО

20

6,21

СВАО

29

9,01

ВАО

37

11,49

ЮВАО

15

4,66

ЮАО

15

4,66

ЮЗАО

39

12,11

ЗелАО

1

0,31

Наибольший объем предложения приходится в III квартале 2006 года на ЗАО – 77 объектов, в ЦАО и СЗАО – по 40 и 49 объекта соответственно, в ЮЗАО на продажу выставлено 39 объектов, в ВАО –37, СВАО – 29 объектов, в САО – 20 объекта и в ЮВАО и ЮАО по 15. В Зеленограде наименьший объем предложения – всего один объект.

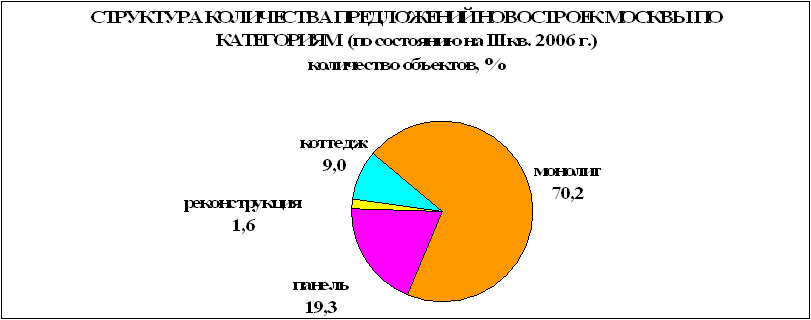

Наибольший объем предложения приходится на сегмент монолитно-каркасного жилья – 226 объектов, или 70,2%. Намного меньший показатель имеет категория сборно-железобетонных домов – 62 объекта, или 19,3%. При немалых объемах строительства объектов данной категории это объясняется передачей большого количества возводимых площадей под социальные нужды города, что значительно сокращает открытое предложение.

Ещё меньший объем предложения приходится на категорию коттеджей/таунхаусов (30 объектов, или 9,0%) и реконструируемого кирпичного жилья (7 объектов, или 1,6%).

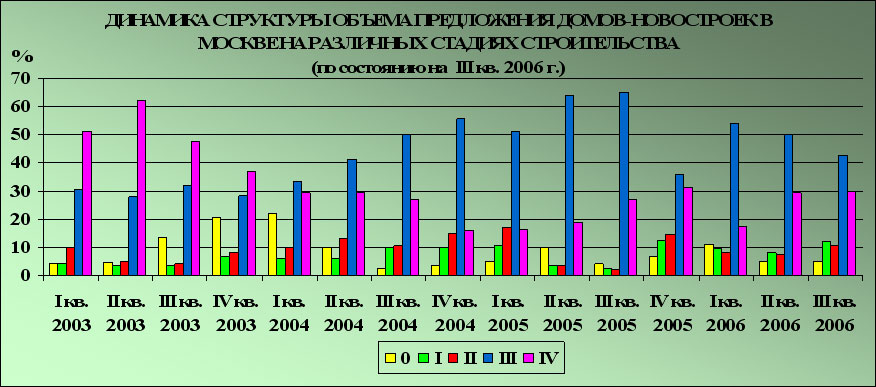

Дифференциация структуры предложения по степени строительной готовности

Необходимо отметить, что в 2004-2005 гг. изменилась структура предложения квартир в новостройках относительно стадии строительства дома (стадии обозначены: 0 – подготовка ИРД; I – освоение площадки, начало фундаментных работ; II – цоколь, возведение до 2 этажа; III – активное возведение стен выше второго этажа, внутренние работы; IV – дом сдан). Со второй половины 2005 года уменьшилась суммарная доля квартир, предлагаемых на продажу на 0-1 стадиях, и увеличилась – на более поздних. Это логично увязывается с общим изменением ситуации на рынке строительства и продажи жилья.

Таким образом, во II квартале 2006 года в Москве большее число предлагаемых в продажу жилых объектов находилось на стадии активного возведения стен выше второго этажа и внутренних работ (50,3%) и сдачи дома ГК (29,4%).

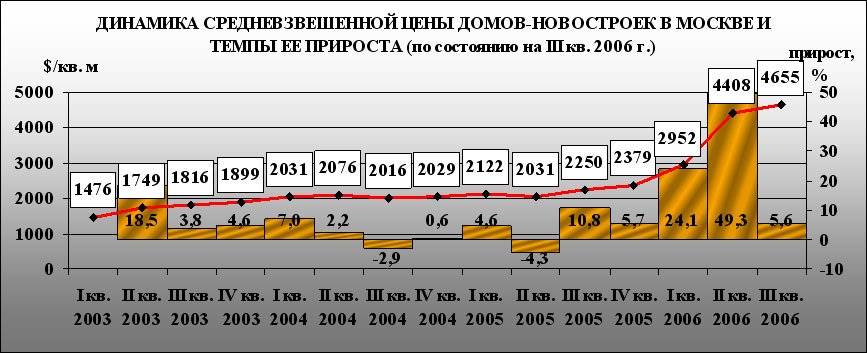

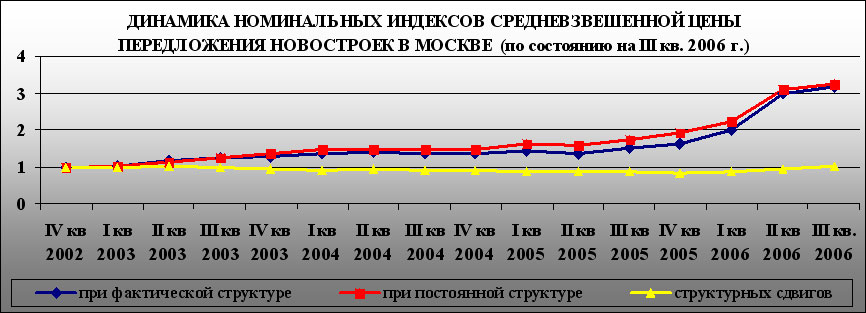

Динамика средневзвешенной цены предложения и темпы ее прироста на рынке новостроек Москвы

В III квартале 2006 года средневзвешенная цена предложения в домах-новостройках Москвы составила 4655 $/кв. м. По сравнению с базовым периодом номинальные цены выросли более чем на 300%. Только за три квартала 2006 года номинальные цены выросли почти на 100%. Для сравнения: прирост цен в 2003 г. составил 28,6%, в 2004 г. цены оставались практически на одном уровне, в 2005 г. прирост был равен 12,1%.

Прирост ко II кварталу 2006 г. составил 5,6% по сравнению с 49,3%-м приростом в предыдущем квартале. Это говорит об окончании стадии ажиотажного роста цен на рынке жилья Москвы и переходе к стадии стабилизации.

Номинальный индекс роста цены предложения при фактической структуре относительно IV квартала 2002 года в отчетном периоде составил 3,15. Индекс при постоянной структуре (IV квартала 2002 года) сблизился с индексом при фактической структуре и составил 3,25. Индекс структурного сдвига составил 1,03. Это свидетельствует о постепенном уменьшении влияния структуры предложения на средневзвешенную цену относительно базового периода (IV квартала 2002 года).

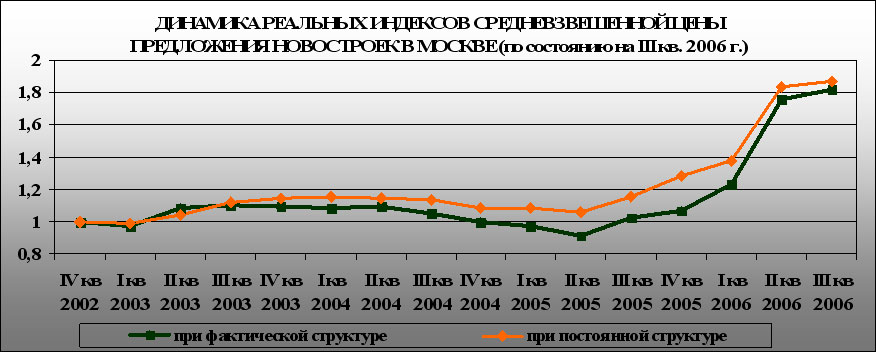

В III квартале 2006 года относительно IV квартала 2002 г. реальный индекс роста (очищенный от инфляции) средневзвешенной цены предложения при фактической структуре составил 1,82, при постоянной – 1,87.

Территориальная дифференциация средней цены предложения на первичном рынке

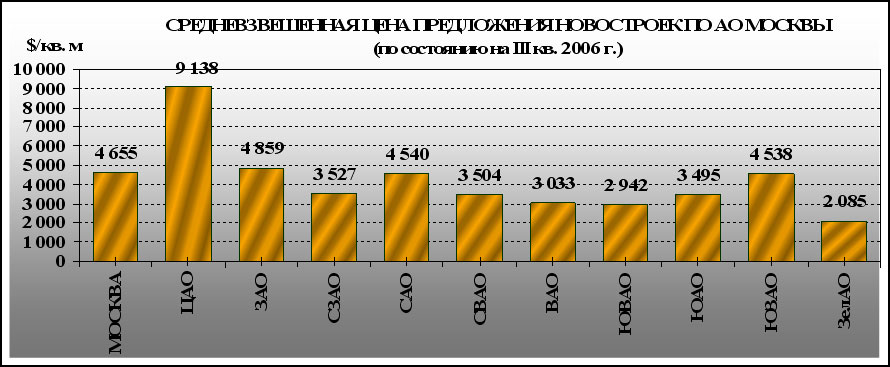

Средневзвешенная цена предложения в III квартале 2006 года была продифференцирована по административным округам. Наибольшее значение средневзвешенной цены приходится на ЦАО Москвы и составляет 9138 $/кв. м, наименьшее на ЗелАО - 2085 $/кв. м

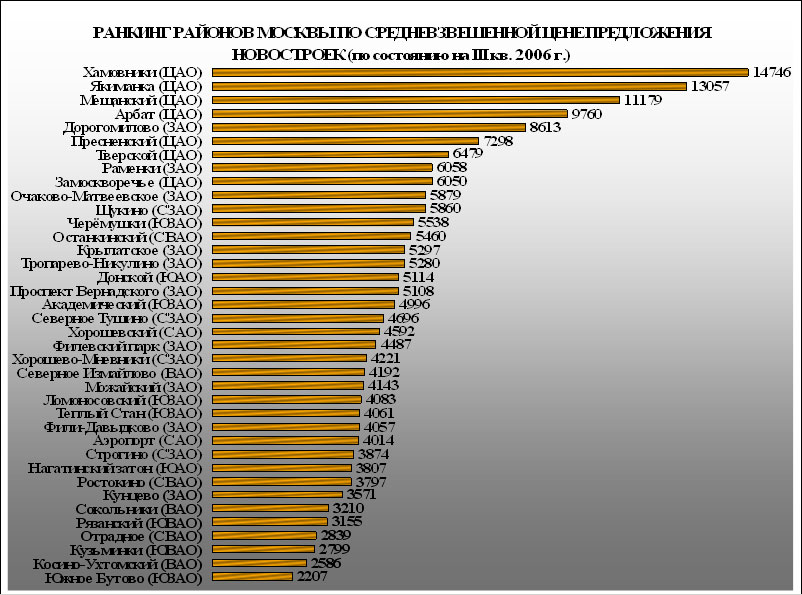

Ниже показан ранкинг по средней удельной цене первых 37 муниципальных районов.

Среди семнадцати районов с наиболее высоким уровнем средневзвешенной цены (более 5000 $/ кв. м) во III квартале 2006 года первые позиции со средневзвешенной ценой более 10000 $/кв. м занимают районы три района ЦАО Москвы – Хамовники (14746 $/кв. м), Якиманка (13057 $/кв. м), Мещанский (11179 $/кв. м). Далее следуют районы ЦАО Арбат (9760), Дорогомилово (9613 $/кв. м), Пресненский (7298 $/кв. м), Тверской (6479 $/кв. м), Замоскворечье (6050 $/кв. м) и один район ЗАО – Раменки (6058 $/кв. м). Последние три места из 37 занимают районы Кузьминки (2799 $/кв. м), Косино-Ухтомский (2586 $/кв. м) и Южное Бутово (2207 $/кв. м).

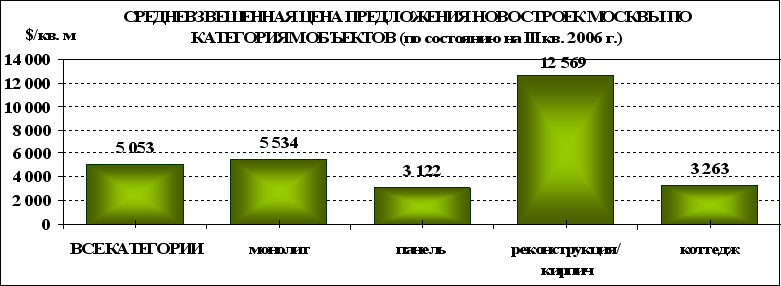

Дифференциация средневзвешенной цены на первичном рынке по категориям дома (материалам несущих конструкций)

Наибольшее значение средневзвешенной цены приходится на реконструируемые кирпичные дома (которые находятся в основном в ЦАО), оно составляет 12569 $/кв. м. Монолитно-каркасные и сборно-железобетонные дома имеют среднюю по Москве цену соответственно 5534 и 3122 $/кв. м. Наименьшее значение средневзвешенной цены приходится на коттеджи/таунхаусы, оно составляет 3263 $/кв. м.

Опубликовано в журнале «Новые проекты». 2006 №4(4), с. 16-21.

Стерник Геннадий Моисеевич профессор кафедры «Экономика и управление городским строительством» РЭА им. Г.В.Плеханова,

Стерник Сергей Геннадьевич докторант кафедры

АНАЛИЗ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА И ПРЕДЛОЖЕНИЯ НА ПЕРВИЧНОМ РЫНКЕ ЖИЛЬЯ МОСКВЫ

Исследование рынка строительства и продажи жилья в Москве наша аналитическая группа проводит с 2001 года (Стерник Г.М., Стерник С.Г., Ноздрина Н.Н., Сапожников А.Ю. Исследование рынка строительства и продажи жилья в Москве («Новостройки-2001»). «Стройснабторг 1», 2001. – 220 с., Стерник Г.М., Сапожников А.Ю., Стерник С.Г. Исследование рынка элитного жилья Москвы («Новостройки Топ-100»). Часть 1, 2, 3. - «Стройснабторг 1», 2002. – 74, 169, 107 с., Стерник Г.М., Луцков В.М., Стерник С.Г. и др. Исследование рынка элитного жилья Москвы («Новостройки Топ-200») (с Приложениями 1, 2). – «МИЭЛЬ-Недвижимость», 2005. – 117, 112, 89 с.) а с 1 квартала 2004 года проводится регулярный ежеквартальный мониторинг рынка.

В качестве источника исходной информации для получения статистических показателей состояния жилищного строительства в Москве используются официальные документированные данные (постановления правительства Москвы, данные Среднесрочной программы жилищного строительства на 2006-2008 годы и на перспективу до 2010 года, и т.д.). Для уточнения адресного списка объектов и ряда их характеристик используется база данных о новостройках Москвы Интегрированной системы информационного обеспечения (ИСИО) Комплекса архитектуры, строительства, развития и реконструкции города Москвы (КАСРиР), предоставленная оператором «Системы и проекты». Предварительные данные о текущей ценовой ситуации по каждому объекту из сегмента монолитно-каркасных домов и ряду их характеристик заимствуются из базы данных MosRealBase компании RealEsMedia.

Эти данные дополняются недостающей информацией из собственной базы данных о новостройках Москвы, включающая в себя информацию о домах-новостройках, возводимых в Москве (адреса, история строительства, история предложений, имена операторов рынка, ссылки на появление в предложении, характеристики дома, цены предложений), а также базы данных предложения новостроек, формируемой на основе анализа рекламных объявлений в специализированных СМИ, изучением ресурсов в глобальной сети Интернет, полевыми обследованиями мест застройки, консультациями с представителями компаний-продавцов и заказчиков-застройщиков, в том числе под предлогом потенциальной покупки (метод мистери-шоппинг).

1. ОСНОВНЫЕ ПОКАЗАТЕЛИ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА МОСКВЫ

Объемы ввода жилья в Москве

Послереформенное падение объема ввода жилья в Москве (с 5,0-5,3 млн кв. м в 1989 году) закончилось на величине 2,5 млн в 1994 году. Причем, речь идет о вводе общей площади жилых домов, а не о вводе общей жилой площади (сумме площадей квартир или жилом фонде). Далее годовой ввод жилья (общей площади жилых домов) увеличивался и достиг в последние годы 4,5-4,7 млн кв. м. В 2005 году на территории Москвы было введено 259 объектов с общей жилой площадью 3,139 млн кв. м или с 4,731 млн кв. м общей площади жилых домов. Эти цифры за 2005 г. зафиксированы по итогам регистрации Актов Госкомиссии в течение 1-4 кварталов 2005 - 1-3 кварталов 2006 года. В 2006 году власти предполагают довести эту цифру до 5,2 млн, при этом в адресных списках насчитывается 459 объектов с общей жилой площадью 7,314. Однако, с учетом реальной ситуации сокращения количества начатых в 2004-2005 гг. новых строек, мы ожидаем объем ввода в 2006 году на уровне около 4,7 млн.

Примечание: 1994-2000 – данные Мосгоркомстата, с 2001 года – собственные данные

При сопоставлении суммарных объемов по адресным перечням и объявляемых руководством стройкомплекса планов по объемам ввода в адресных перечнях всегда обнаруживается 20-40%-й запас, разумно оставляемый властями на случай отставания отдельных новостроек от графика строительства по тем или иным причинам.

Общее число объектов – жилых домов-новостроек, предусмотренных к вводу в 2005-2010 г.г., по состоянию на III квартал 2006 года составляет 1860 отдельных домов и комплексов, состоящих из одного или нескольких корпусов, суммарной площадью квартир 32,4 млн кв. м. Планируемые объемы ввода по годам, согласно имеющимся на сегодня адресным перечням, приведены ниже. В силу указанных выше причин, можно ожидать, что сроки ввода до 20-40% объектов из числа приведенных на графиках будут переноситься на следующий год, часть намеченных объектов не получит разрешение на строительство, и также будет спланировано строительство дополнительного числа объектов (особенно на конец периода).

Территориальная дифференциация строительства жилья в 2005-2010 году

Территориальная дифференциация объемов строительства по административным округам приведена в таблице.

Административно-территориальная дифференциация планируемого жилищного строительства в Москве в 2005-2010 гг. (по состоянию на 3 квартал 2006 года)

АО

объекты

суммарная площадь квартир

кол-во

%

тыс. кв. м

%

Москва

1860

100

32 619,4*

100

ЦАО

248

13,3

2 176,1*

6,7

ЗАО

330

17,7

6 658

20,4

СЗАО

193

10,4

2 819*

8,6

САО

224

12,0

4 467,5

13,7

СВАО

145

7,8

2 478,3

7,6

ВАО

208

11,2

3 683 *

11,3

ЮВАО

115

6,2

2 472,2

7,6

ЮАО

112

6,0

2 172,1

6,7

ЮЗАО

219

11,8

4 976,5

15,2

ЗелАО

66

3,6

716,7

2,2

Примечание: здесь и далее * помечены те группы объектов, в которых суммарная площадь квартир известна не по всем проектам

Отметим, что объекты ввода 2005 года нами включены в анализ в 2006 году по двум соображениям:

- окончательная регистрация приемки объектов в эксплуатацию (после окончания строительства и предварительной приемки в 2005 году) растягивается до середины следующего года; - первичная продажа квартир во введенных объектах-новостройках продолжается в течение года и более после сдачи объекта, но в отсутствие информации о том, первичное или вторичное предложение о продаже дается в рекламе, мы сохраняем эти объекты в перечне предложений на первичном рынке в течение 12 месяцев после сдачи объекта.

Всего с 2005 по 2010 гг. наибольшее количество объектов введено или запланировано к вводу в ЗАО (17,7%), который и по суммарной площади квартир является лидером (20,4%).

Далее следует ЦАО (13,3%), суммарная площадь квартир которого составляет всего 6,7 %. Это объясняется тем, что именно в ЦАО ведутся работы по реконструкции старых домов, которые рассчитаны на малое количество квартир и потому имеют меньшую общую площадь. К тому же в центре и новое строительство не бывает многоэтажным в силу известных градостроительных ограничений.

Далее идет САО (12,0%) с суммарной площадью квартир 13,7%, ЮЗАО (11,8%) и ВАО (11,2%), при этом по суммарной площади квартир ЮЗАО опережает другие районы (15,2% по сравнению с 13,7% в САО и 11,3% в ВАО). Наименьшее число запланированных объектов приходится традиционно на Зеленоград (3,6% от общего числа объектов).

Сравнение объемов по муниципальным районам показывает, что наибольшее число запланированных к вводу в 2005-2010 г.г. объектов по состоянию на III квартал 2006 г. располагается в районах: Косино-Ухтомский (61 объект) и Куркино (54 объекта), по суммарной площади квартир лидирует район Южное Бутово (1455 тыс. кв. м). Более 40 объектов запланировано к вводу в таких районах массовой застройки, как Бескудниково, Хорошево-Мневники, Обручевский, Солнцево.

Стоит отметить в этом перечне самый престижный район Хамовники (39 объектов), который расположен в центре Москвы, т.е. массовая застройка в нем невозможна. При этом суммарная площадь объектов, запланированных к вводу в Хамовниках, хотя и является наибольшей среди районов ЦАО, но составляет всего 392 тыс. кв. м - это малоразмерные дома, преимущественно элитные.

Наименьшее число объектов (по одному-два до 2010 года) пока планируется ввести в районах Бибирево, Марфино, Зябликово, Братеево и др.

РАНКИНГ МУНИЦИПАЛЬНЫХ РАЙОНОВ МОСКВЫ ПО КОЛИЧЕСТВУ ЗАПЛАНИРОВАННЫХ К ВВОДУ В 2005-2010 г.г. ЖИЛЫХ ОБЪЕКТОВ (по состоянию на II1 квартал 2006 г.)

Муниципальные районы

объекты

суммарная площадь квартир

кол-во

%

тыс. кв. м

%

Москва

1860,00

100,00

32619,36

100,00

Косино-Ухтомский (ВАО)

61

3,28

900,25

2,76

Куркино (СЗАО)

54

2,90

338,75

1,04

Кунцево (ЗАО)

49

2,63

1159,48

3,55

Бескудниковский (САО)

44

2,37

506,32

1,55

Хорошево-Мневники (СЗАО)

44

2,37

1026,33

3,15

Обручевский (ЮЗАО)

41

2,20

887,15

2,72

Солнцево (ЗАО)

41

2,20

744,11

2,28

Хамовники (ЦАО)

39

2,10

391,52

1,20

Раменки (ЗАО)

38

2,04

926,21

2,84

Фили-Давыдково (ЗАО)

37

1,99

659,93

2,02

Матушкино-Савелки (ЗелАО)

35

1,88

316,90

0,97

Северное Медведково (СВАО)

35

1,88

396,53

1,22

Южное Бутово (ЮЗАО)

34

1,83

1454,95

4,46

Таганский (ЦАО)

33

1,77

336,97

1,03

Черёмушки (ЮЗАО)

33

1,77

468,84

1,44

Можайский (ЗАО)

32

1,72

536,86

1,65

Очаково-Матвеевское (ЗАО)

32

1,72

538,45

1,65

Пресненский (ЦАО)

31

1,67

274,43

0,84

Проспект Вернадского (ЗАО)

30

1,61

560,73

1,72

Тверской (ЦАО)

30

1,61

198,25

0,61

Южное Медведково (СВАО)

30

1,61

415,35

1,27

Северное Измайлово (ВАО)

30

1,61

415,35

1,27

Ховрино (САО)

28

1,51

386,45

1,18

Западное Дегунино (САО)

27

1,45

217,25

0,67

Измайлово (ВАО)

27

1,45

368,89

1,13

Ломоносовский (ЮЗАО)

27

1,45

524,09

1,61

Красносельский (ЦАО)

26

1,40

114,11

0,35

Северное Тушино (СЗАО)

26

1,40

263,91

0,81

Левобережный (САО)

25

1,34

298,23

0,91

Академический (ЮЗАО)

24

1,29

446,85

1,37

Замоскворечье (ЦАО)

24

1,29

240,26

0,74

Крюково (ЗелАО)

23

1,24

325,30

1,00

Нагатинский затон (ЮАО)

22

1,18

282,55

0,87

Филевский парк (ЗАО)

22

1,18

287,56

0,88

Хорошевский (САО)

22

1,18

1086,00

3,33

п. Некрасовка (ЮВАО)

20

1,08

272,37

0,84

Мещанский (ЦАО)

19

1,02

69,64

0,21

Кузьминки (ЮВАО)

18

0,97

256,15

0,79

Рязанский (ЮВАО)

18

0,97

467,44

1,43

Теплый Стан (ЮЗАО)

18

0,97

389,16

1,19

Басманный (ЦАО)

17

0,91

206,28

0,63

Богородское (ВАО)

17

0,91

675,24

2,07

Ново-Переделкино (ЗАО)

17

0,91

352,40

1,08

Тропарево-Никулино (ЗАО)

17

0,91

732,06

2,24

Чертаново Южное (ЮАО)

17

0,91

265,11

0,81

Якиманка (ЦАО)

17

0,91

263,65

0,81

Строгино (СЗАО)

16

0,86

373,30

1,14

Южное Тушино (СЗАО)

15

0,81

224,45

0,69

Восточное Измайлово (ВАО)

14

0,75

437,77

1,34

Дмитровский (САО)

14

0,75

137,65

0,42

Печатники (ЮВАО)

14

0,75

444,56

1,36

Войковский (САО)

13

0,70

154,24

0,47

Митино (СЗАО)

13

0,70

218,80

0,67

Покровское-Стрешнево (СЗАО)

13

0,70

91,91

0,28

Арбат (ЦАО)

12

0,65

80,97

0,25

Аэропорт (САО)

12

0,65

338,41

1,04

Щукино (СЗАО)

12

0,65

281,59

0,86

Коптево (САО)

11

0,59

134,42

0,41

Котловка (ЮЗАО)

11

0,59

136,57

0,42

Лианозово (СВАО)

11

0,59

164,22

0,50

Нагатино-Садовники (ЮАО)

11

0,59

509,65

1,56

Отрадное (СВАО)

11

0,59

286,51

0,88

Текстильщики (ЮВАО)

11

0,59

255,00

0,78

Коньково (ЮЗАО)

10

0,54

303,35

0,93

Сокольники (ВАО)

10

0,54

248,57

0,76

Тимирязевский (САО)

10

0,54

336,30

1,03

Даниловский (ЮАО)

9

0,48

114,00

0,35

Марьино (ЮВАО)

9

0,48

202,84

0,62

Свиблово (СВАО)

9

0,48

242,46

0,74

Чертаново Центральное (ЮАО)

9

0,48

139,65

0,43

Гагаринский (ЮЗАО)

8

0,43

109,05

0,33

Гольяново (ВАО)

8

0,43

143,95

0,44

Донской (ЮАО)

8

0,43

98,94

0,30

Крылатское (ЗАО)

8

0,43

101,01

0,31

Новогиреево (ВАО)

8

0,43

105,51

0,32

Панфиловский (ЗелАО)

8

0,43

74,47

0,23

Соколиная гора (ВАО)

8

0,43

130,49

0,40

Лосиноостровский (СВАО)

7

0,38

102,49

0,31

Люблино (ЮВАО)

7

0,38

112,10

0,34

Москворечье-Сабурово (ЮАО)

7

0,38

176,32

0,54

Перово (ВАО)

7

0,38

152,47

0,47

Преображенское (ВАО)

7

0,38

79,66

0,24

Ростокино (СВАО)

7

0,38

96,76

0,30

Выхино-Жулебино (ЮВАО)

6

0,32

273,70

0,84

Зюзино (ЮЗАО)

6

0,32

81,58

0,25

Царицыно (ЮАО)

6

0,32

87,00

0,27

Чертаново Северное (ЮАО)

6

0,32

277,40

0,85

Алексеевский (СВАО)

5

0,27

68,05

0,21

Ивановское (ВАО)

5

0,27

64,70

0,20

Лефортово (ЮВАО)

5

0,27

60,46

0,19

Савеловский (САО)

5

0,27

44,13

0,14

Северный (СВАО)

5

0,27

352,00

1,08

Сокол (САО)

5

0,27

241,60

0,74

Ярославский (СВАО)

5

0,27

68,50

0,21

Алтуфьевский (СВАО)

4

0,22

26,90

0,08

Бутырский (СВАО)

4

0,22

39,11

0,12

Дорогомилово (ЗАО)

4

0,22

40,70

0,12

Молжаниновский (САО)

4

0,22

525,60

1,61

Нагорный (ЮАО)

4

0,22

74,00

0,23

Нижегородский (ЮВАО)

4

0,22

55,19

0,17

Орехово-Борисово Южное (ЮАО)

4

0,22

56,60

0,17

Останкинский (СВАО)

4

0,22

55,63

0,17

Ясенево (ЮЗАО)

4

0,22

114,60

0,35

Бирюлево Восточное (ЮАО)

3

0,16

31,30

0,10

Вешняки (ВАО)

3

0,16

13,60

0,04

Марьина роща (СВАО)

3

0,16

44,88

0,14

Метрогородок (ВАО)

3

0,16

12,60

0,04

п. Внуково (ЗАО)

3

0,16

18,50

0,06

Северное Бутово (ЮЗАО)

3

0,16

60,28

0,18

Южнопортовый (ЮВАО)

3

0,16

72,40

0,22

Бибирево (СВАО)

2

0,11

16,30

0,05

Восточное Дегунино (САО)

2

0,11

40,50

0,12

Зябликово (ЮАО)

2

0,11

11,58

0,04

Марфино (СВАО)

2

0,11

97,10

0,30

Орехово-Борисово Северное (ЮАО)

2

0,11

18,00

0,06

Бабушкинский (СВАО)

1

0,05

5,56

0,02

Беговой (САО)

1

0,05

10,00

0,03

Бирюлево Западное (ЮАО)

1

0,05

5,00

0,02

Братеево (ЮАО)

1

0,05

25,00

0,08

Головинский (САО)

1

0,05

10,36

0,03

п. Восточный (ВАО)

1

0,05

10,70

0,03

Для примера ниже на рисунке приведены данные о дифференциации объемов жилищного строительства по муниципальным районам ЦАО.

Распределение новостроек по категориям (материалам несущих конструкций) и строительным сериям

Более половины (52%) строящихся и планируемых к строительству объектов являются монолитно-каркасными домами, выполненными по индивидуальным проектам. Меньшую долю составляют сборно-железобетонные дома типовых серий (30,0%). Значительно меньше в Москве планируется ввести реконструируемых кирпичных домов (4,1%) и индивидуальных коттеджей/таунхаусов (3,1%).

РАСПРЕДЕЛЕНИЕ НОВОСТРОЕК 2005-2010 г.г. ВВОДА ПО КАТЕГОРИЯМ (МАТЕРИАЛАМ НЕСУЩИХ КОНСТРУКЦИЙ) (по состоянию на II1 кв. 2006 г.)

категория дома, строительная серия

объекты

суммарная площадь квартир

кол-во

%

тыс. кв. м

%

ВСЕ КАТЕГОРИИ

1860

100

32 619,4*

100

монолитно-каркасные дома (индивидуальный проект)

966

51,9

17918,3*

54,9

сборно-железобетонные дома (типовая серия)

559

30,0

8950,8

27,5

кирпичные дома (реконструкция)

76

4,1

427,6

1,3

коттеджи, таунхаусы

57

3,1

207,3

0,6

нет данных

202

10,9

5115,4*

15,7

Дифференциация объемов проведена по категориям домов, т.е. по материалам/технологии возведения несущих конструкций: кирпичные (реконструкция), сборно-железобетонные (панель), монолитно-каркасные, коттеджи/таунхаусы различного конструктивного исполнения. Результаты показаны на рисунке ниже. В 2005-2010 г.г. больше всего и по количеству объектов, и по суммарной площади квартир планируется ввести монолитно-каркасных домов, что отражает их всё более растущую популярность по сравнению со сборно-железобетонными домами, доля которых постепенно уменьшается. Категория кирпичных реконструируемых домов, и категория коттеджей также присутствует в традиционно малой доле. Как видно из графиков, эти категории практически не присутствуют в 2008-2010 г.г., но это вполне объяснимо тем, что точных данных по категориям всех запланированных домов пока нет, и информация будет корректироваться.

Необходимо отметить, что в первоначальных планах стройкомплекса Москвы уже с 2000-го года предусматривалось изменение соотношения типового панельного и индивидуального монолитного строительства в пользу монолита, однако по итогам каждого года перевес панели над монолитом сохраняется, поскольку индустриальные методы строительства демонстрируют свои технологические преимущества по скорости возведения коробки, спрос на жилье эконом-класса остается самым высоким, а потребительские свойства панельных домов именно в эти годы заметно улучшились (настолько, что новые серии вполне конкурентоспособны с монолитными домами и в среднем классе).

По состоянию на конец 3 квартала 2006 года имеются зарегистрированные в ИСИО Акты ГК (по объектам с планируемым сроком ввода в 2006 году) на 77 объектов с суммарной площадью квартир 1,127 млн кв. м, из них монолитно-каркасных – 47 объектов (717,8 млн кв. м), сборно-железобетонных – 22 объекта (384,9 тыс. кв. м). Таким образом, текущее соотношение объемов ввода составляет 2,14/1 по числу объектов и 1,86/1 по площадям в пользу монолита. Эти данные демонстрируют, что перелом в соотношении панель/монолит в пользу монолитно-каркасного строительства в планах стройкомплекса на 2006 год достаточно реален, и это связано, помимо окончательного изменения предпочтений потребителей, со следующими обстоятельствами: - имеет место накопленный моральный и физический износ оборудования всех ДСК в условиях дефицита инвестиций на их реновацию; - происходит вытеснение панели из заселенных районов в районы массовой застройки, площадь которых резко сокращается (возможна некоторая компенсация при освоении промзон, территорий вдоль железнодорожных путей и т.д.). - тенденция повышения этажности новостроек, мода на «высотки» диктует отказ от сборно-железобетонных домов в пользу монолитно-каркасных; - застройщики в условиях ажиотажного спроса и растущего рынка решительно взяли курс на строительство преимущественно объектов бизнес-класса и элитных, для чего используется единственно монолитная категория домов. - городские власти с 2005 года резко увеличили планируемый объем муниципального строительства (с обычных 1,3-1,4 млн до 2,1-2,4 млн кв. м) – не столько для повышения темпов бесплатного предоставления квартир очередникам, сколько для переселения жителей реконструируемых микрорайонов, а также для выполнения социальных программ для молодых семей, военнослужащих и т.п. Естественно, коммерческие застройщики выполняют свои обязательства перед городом за счет строительства более дешевой панели – но в результате объем панельного строительства не увеличивается, а уменьшается, ибо именно программы строительства для переселения корректируют в первую очередь при сохранении «священной коровы» - ввода коммерческого жилья. В результате такие программы выполняются только на 50-70% - и тем самым сокращается объем ввода панельного жилья.

Дифференциация типовых новостроек по строительным сериям выглядит следующим образом.

Подавляющее число запланированных к вводу домов относится к строительной серии П-44Т (32,0%). Далее следует серия П-3-М (14,3%), И-155 (13,6%), КОПЭ (10,6%, вместе с модификацией КОПЭ-Парус – 12,9%), П-46М (7,0%), ГМС-2001 (5,9%). Данные строительные серии наиболее распространены в жилищном строительстве Москвы. Всего по одному объекту запланировано серий ГМС-1, П-55, П-68, П-3-М-6, И-1849 (по 0,2%). Четыре дома серии 1-515 - это старые панельные дома в районе Черемушки (ЮЗАО), по которым предусмотрена программа реновации.

Распределение суммарной площади квартир практически повторяет распределение по количеству объектов.

Отдельно выделена группа «серийные объекты» – это дома-новостройки категории «сборно-железобетонные дома», запланированные к вводу в 2008 году, серия которых пока не определена. При этом по большей части это комплексные объекты, состоящие из нескольких корпусов, что и определяет их такую большую суммарную площадь квартир по сравнению с количеством объектов.

Распределение новостроек по стадиям строительства

Для изучения тенденций, происходящих на рынке после введения в действие Федерального закона №214-ФЗ, произведено изучение дифференциации объектов нового строительства по стадиям строительства. Как правило, стадия строительства оказывает влияние на уровень цен на квартиры в домах-новостройках и на уровень спроса на объект.

Весь период строительства был разбит в зависимости от состояния строительной готовности объектов на 5 знаковых стадий, значительно отличающихся друг от друга.

КЛАССИФИКАЦИЯ ДОМОВ ПО СОСТОЯНИЮ СТРОИТЕЛЬНОЙ ГОТОВНОСТИ

Стадия

Состояние строительства

0

проработка и утверждение исходно-разрешительной и проектной документации по строительству

1

подготовка строительной площадки к началу строительства, огорожена территория

2

работы нулевого цикла, котлован, фундаментные работы, прокладка коммуникаций

3

строительство надземной части, внутренние и отделочные работы

4

дом сдан Государственной комиссии (ГК).

Наибольшее число объектов-новостроек с объявленным сроком ввода 2005-2010 г.г. по состоянию на III квартал 2006 г., вполне естественно, находится на нулевой стадии строительства «Проработка и утверждение исходно-разрешительной и проектной документации» (1110, или 58,9%). На стадии 4 (сдан ГК) находится 336 объектов (18,0%). В состоянии реального строительства (стадии 1-3) находится 414 объектов (22,3%).

Дифференциация суммарной площади квартир в новостройках по стадиям строительства повторяет распределение тех же объектов в натуральном выражении.

Распределение новостроек, запланированных к вводу в каждом году, по стадиям строительства (на основании базы данных ИСИО по состоянию на конец III квартала) выглядит следующим образом.

По объектам, запланированным к вводу в 2005 году, в конце года получили Акт ГК всего 183, или 49,2%. К концу III кв. 2006 года на 100% объектов имеется зарегистрированный Акт сдачи ГК либо документ о переносе на более поздние сроки завершения строительства. По объектам, запланированным к вводу в 2006 году, имеется зарегистрированный Акт сдачи ГК на 16,8%, в различных стадиях строительства – 59,3%, в стадии разработки ИРД – 24%. По объектам, запланированным к вводу в более поздние сроки, начало строительства отмечено в 15% случаев (2007 год), 10% (2008 год) и менее. Эта ситуация разительно отличается от ситуации в строительном комплексе до принятия ФЗ №214, когда за 2-3 года до срока ввода уже начиналось строительство большинства объектов.

РАСПРЕДЕЛЕНИЕ НОВОСТРОЕК РАЗЛИЧНЫХ ОБЪЯВЛЕННЫХ ГОДОВ ВВОДА ПО СТАДИЯМ СТРОИТЕЛЬСТВА (по состоянию на III кв. 2006 г.). количество объектов, %

2. АНАЛИЗ ЦЕНОВОЙ СИТУАЦИИ И ОБЪЕМА ПРЕДЛОЖЕНИЯ НА РЫНКЕ НОВОСТРОЕК МОСКВЫ

Динамика объема предложения на рынке новостроек Москвы

В III квартале 2006 года объем предложения на первичном рынке жилья Москвы составил 322 объекта. Данный показатель изменился по сравнению со II кварталом 2006 г. на 0,6 %, а по отношению к базовому периоду (IV кв. 2002 г.) - на -39%. В качестве объектов первичного рынка принимались объекты со сроком ввода 2006-2010 гг., а также объекты, введенные не ранее 3 квартала 2005 года.

Индекс ухода с рынка домов-новостроек в III квартале 2006 г., равный 1,5, показывает увеличение темпов ухода с рынка объектов, что связано с дефицитом нового предложения и постепенной реализацией ранее выставленных на продажу объектов. Ежеквартальная динамика индекса ухода с рынка домов-новостроек Москвы демонстрирует наличие общей тенденции к снижению оборотов рынка с конца 2003 года и перелом тенденции, наличие повышательного тренда в 2005-2006 году и замедление этой тенденции в настоящее время..

Территориальная структура предложения

АО

объем предложения

шт.

%

Москва

322

100

ЦАО

40

12,42

ЗАО

77

23,91

СЗАО

49

15,22

САО

20

6,21

СВАО

29

9,01

ВАО

37

11,49

ЮВАО

15

4,66

ЮАО

15

4,66

ЮЗАО

39

12,11

ЗелАО

1

0,31

Наибольший объем предложения приходится в III квартале 2006 года на ЗАО – 77 объектов, в ЦАО и СЗАО – по 40 и 49 объекта соответственно, в ЮЗАО на продажу выставлено 39 объектов, в ВАО –37, СВАО – 29 объектов, в САО – 20 объекта и в ЮВАО и ЮАО по 15. В Зеленограде наименьший объем предложения – всего один объект.

Наибольший объем предложения приходится на сегмент монолитно-каркасного жилья – 226 объектов, или 70,2%. Намного меньший показатель имеет категория сборно-железобетонных домов – 62 объекта, или 19,3%. При немалых объемах строительства объектов данной категории это объясняется передачей большого количества возводимых площадей под социальные нужды города, что значительно сокращает открытое предложение.

Ещё меньший объем предложения приходится на категорию коттеджей/таунхаусов (30 объектов, или 9,0%) и реконструируемого кирпичного жилья (7 объектов, или 1,6%).

Дифференциация структуры предложения по степени строительной готовности

Необходимо отметить, что в 2004-2005 гг. изменилась структура предложения квартир в новостройках относительно стадии строительства дома (стадии обозначены: 0 – подготовка ИРД; I – освоение площадки, начало фундаментных работ; II – цоколь, возведение до 2 этажа; III – активное возведение стен выше второго этажа, внутренние работы; IV – дом сдан). Со второй половины 2005 года уменьшилась суммарная доля квартир, предлагаемых на продажу на 0-1 стадиях, и увеличилась – на более поздних. Это логично увязывается с общим изменением ситуации на рынке строительства и продажи жилья.

Таким образом, во II квартале 2006 года в Москве большее число предлагаемых в продажу жилых объектов находилось на стадии активного возведения стен выше второго этажа и внутренних работ (50,3%) и сдачи дома ГК (29,4%).

Динамика средневзвешенной цены предложения и темпы ее прироста на рынке новостроек Москвы

В III квартале 2006 года средневзвешенная цена предложения в домах-новостройках Москвы составила 4655 $/кв. м. По сравнению с базовым периодом номинальные цены выросли более чем на 300%. Только за три квартала 2006 года номинальные цены выросли почти на 100%. Для сравнения: прирост цен в 2003 г. составил 28,6%, в 2004 г. цены оставались практически на одном уровне, в 2005 г. прирост был равен 12,1%.

Прирост ко II кварталу 2006 г. составил 5,6% по сравнению с 49,3%-м приростом в предыдущем квартале. Это говорит об окончании стадии ажиотажного роста цен на рынке жилья Москвы и переходе к стадии стабилизации.

Номинальный индекс роста цены предложения при фактической структуре относительно IV квартала 2002 года в отчетном периоде составил 3,15. Индекс при постоянной структуре (IV квартала 2002 года) сблизился с индексом при фактической структуре и составил 3,25. Индекс структурного сдвига составил 1,03. Это свидетельствует о постепенном уменьшении влияния структуры предложения на средневзвешенную цену относительно базового периода (IV квартала 2002 года).

В III квартале 2006 года относительно IV квартала 2002 г. реальный индекс роста (очищенный от инфляции) средневзвешенной цены предложения при фактической структуре составил 1,82, при постоянной – 1,87.

Территориальная дифференциация средней цены предложения на первичном рынке

Средневзвешенная цена предложения в III квартале 2006 года была продифференцирована по административным округам. Наибольшее значение средневзвешенной цены приходится на ЦАО Москвы и составляет 9138 $/кв. м, наименьшее на ЗелАО - 2085 $/кв. м

Ниже показан ранкинг по средней удельной цене первых 37 муниципальных районов.

Среди семнадцати районов с наиболее высоким уровнем средневзвешенной цены (более 5000 $/ кв. м) во III квартале 2006 года первые позиции со средневзвешенной ценой более 10000 $/кв. м занимают районы три района ЦАО Москвы – Хамовники (14746 $/кв. м), Якиманка (13057 $/кв. м), Мещанский (11179 $/кв. м). Далее следуют районы ЦАО Арбат (9760), Дорогомилово (9613 $/кв. м), Пресненский (7298 $/кв. м), Тверской (6479 $/кв. м), Замоскворечье (6050 $/кв. м) и один район ЗАО – Раменки (6058 $/кв. м). Последние три места из 37 занимают районы Кузьминки (2799 $/кв. м), Косино-Ухтомский (2586 $/кв. м) и Южное Бутово (2207 $/кв. м).

Дифференциация средневзвешенной цены на первичном рынке по категориям дома (материалам несущих конструкций)

Наибольшее значение средневзвешенной цены приходится на реконструируемые кирпичные дома (которые находятся в основном в ЦАО), оно составляет 12569 $/кв. м. Монолитно-каркасные и сборно-железобетонные дома имеют среднюю по Москве цену соответственно 5534 и 3122 $/кв. м. Наименьшее значение средневзвешенной цены приходится на коттеджи/таунхаусы, оно составляет 3263 $/кв. м.

Стерник Г.М. профессор кафедры «Экономика и управление городским строительством» РЭА им. Г.В.Плеханова, главный аналитик Российской Гильдии риэлторов™

ЦЕНЫ НА РЫНКЕ ЖИЛЬЯ РОССИИ в 1990-2006 году: АНАЛИЗ И ПРОГНОЗ

Итоги 2006 года

С декабря 2005 по декабрь 2006 года средняя удельная цена предложения квартир в исследуемых городах России, рассчитанная по данным сертифицированных РГР аналитиков рынка недвижимости 1, выросла (в долларовом исчислении):

в Москве – с 2658 до 4828 $/ кв. м (на 82%), в Санкт-Петербургее – с 1180 до 2593 $/ кв. м (на 120%), в Московской областие – с 1121 до 2522 $/ кв. м (на 125%).

В других центрах регионов, вошедших в исследуемую выборку:

в Екатеринбурге – с 1062 до 2415 $/ кв. м (на 127%), в Уфе – с 997 до 2074 $/ кв. м (на 108%), в Новосибирске – с 1012 до 1658 $/ кв. м (на 64%), в Нижнем Новгороде – с 720 до 1650 $/ кв. м (на 129%), в Тюмени – с 864 до 1600 $/ кв. м (на 85%), в Ростове-на-Дону – с 861 до 1550 $/ кв. м (на 80%), в Перми – с 882 до 1430 $/ кв. м (на 62%), в Твери – с 688 до 1370 $/ кв. м (на 99%), в Омске – с 676 до 955 $/ кв. м (на 41%), в Пензе – с 543 до 890 $/ кв. м (на 64%), в Ульяновске – с 486 до 859 $/ кв. м (на 77%).

В наиболее крупных городах Московской области:

в Одинцово – с 1474 $/кв. м до 3220 $/кв. м (на 119%), в Красногорске – с 1365 $/кв. м до 3071 $/кв. м (на 125%), в Солнечногорске – с 902 $/кв. м до 1922 $/кв. м (на 113%), в Раменском – с 979 $/кв. м до 2215 $/кв. м (на 126%), в Подольске – с 1081 $/кв. м до 2461 $/кв. м (на 128%), в Наро-Фоминске – с 843 $/кв. м до 1901 $/кв. м (на 126%), в Химках – с 1589 $/кв. м до 3254 $/кв. м (на 105%), в Серпухове – с 695 $/кв. м до 1317 $/кв. м (на 89%), в Можайске – с 604 $/кв. м до 1110 $/кв. м (на 84%).

Необходимо отметить, что в Москве, Московской области, Петербурге, Нижнем Новгороде и Твери цены по прежнему номинируются в долларах. В Екатеринбурге и Ростове в 2006 году произошла дедолларизация рынка жилья. В остальных городах выборки цены традиционно номинируются в рублях.

1Расчеты проведены по собственным данным автора и данным сертифицированных РГР аналитиков рынка недвижимости Бекетова А.Г., Сапожникова А.Ю., Стерника С.Г., независимые аналитики, Луцкова В.М., Казимир Л.М., Ащеуловой Н.А., АКЦ «МИЭЛЬ-Недвижимость» (Москва и Московская область), Бимона М.З., Бобашева С.В., «Бюллетень недвижимости» (Санкт-Петербург), Хорькова М.А.. Антасюка А.А. (Екатеринбург), Степановой А.А., САН «ЭКСПЕРТ» (Уфа), Черемных А., УК «АССА-Строй» (Ижевск), Смелова П.Л., Высоцкой М.В., «Сибакадемстрой Недвижимость», Ермолаевой Е.А., RID Analitik (Новосибирск), Чемоданова А.А., «Триумф» (Н. Новгород), Трошиной В.М., КГ «ЛЕКС» (Тюмень), Чумакова А.М., «Титул» (Ростов), Давлетшиной Р.М., «Перспектива консалтинг» (Пермь), Каминского В.Н., ТИТАН (Тверь), Таруты С.В, «Омскмедиа» (Омск), Блинковой С.В., ИКПКГ «Жилье» (Пенза), Гамовой Е.Р., Ярсиной Н.А., «Центр недвижимости», Исаевой М.А., «Золотой ключ» (Ульяновск), Эйдлиной Г.Ю., «Риэлти» (Шахты Рост. обл.).

По итогам года прирост цен на жилье составил 41% в Омске, 62-64% в Перми, Пензе, Новосибирске, 77-99% в Ульяновске, Ростове, Москве, Можайске, Тюмени, Серпухове, Твери, 105-150% в Химках, Уфе, Мособласти, Красногорске, Наро-Фоминске, Раменском, Екатеринбурге, Подольске, Н.Новгороде, Петербурге.

2Аналитическая группа Г.М.Стерника – неформальное творческое объединение сертифицированных РГР аналитиков рынка недвижимости, выполняющее аналитические исследования и инвестиционный консалтинг в различных регионах России по единой методологии, принятой не только как стандарт РГР, но и как единая методология для стран Центральной и Восточной Европы (членов СЕРЕАН).

Такой стремительный рост продолжается по крайней мере уже два года. За 2005-2006 гг. цены во всех городах выборки выросли более чем в два раза. Индексы роста составили 2,01-2,12 в Твери, Перми, Ульяновске, 2,22-2,47 в Новосибирске, Можайске, Серпухове, Ростове, Петербурге, Москве, 2,63-3,00 в Екатеринбурге, Химках, Уфе, Солнечногорске, Наро-Фоминске, Мособласти, Н.Новгороде, Одинцово, Раменском, Подольске, Красногорске.

Средняя удельная цена предложения квартир в городах России (упорядочено по убыванию прироста цены за 2006 год)

Город

$/ кв. м

Индекс

12.04

12.05

12.06

к 12.05

к 12.04

Петербург*

1083

1180

2593

2,20

2,39

Н. Новгород*

579

720

1650

2,29

2,85

Подольск* М.О.

832

1081

2461

2,28

2,96

Екатеринбург

882

1062

2415

2,27

2,63

Раменское* М.О.

753

979

2215

2,26

2,94

Наро-Фоминск* М.О.

705

843

1901

2,26

2,70

Красногорск* М.О.

1050

1365

3071

2,25

3,00

Мособласть*

908

1121

2522

2,25

2,78

Одинцово*М.О.

1128

1474

3228

2,19

2,86

Солнечногорск* М.О.

697

902

1922

2,13

2,76

Уфа

766

997

2074

2,08

2,71

Химки* М.О.

1237

1589

3254

2,05

2,63

Тверь*

542

688

1370

1,99

2,01

Серпухов* М.О.

571

695

1317

1,89

2,31

Тюмень

-

864

1600

1,85

-

Можайск* М.О.

486

604

1110

1,84

2,28

Москва*

1953

2658

4828

1,82

2,47

Ростов/Дон

656

861

1550

1,80

2,36

Ульяновск

405

486

859

1,77

2,12

Пенза

-

543

890

1,64

-

Новосибирск

748

1012

1658

1,64

2,22

Пермь

680

882

1430

1,62

2,10

Омск

518

676

955

1,41

-

Ижевск

-

-

1837

-

-

Шахты Р.О.

-

-

480

-

-

Источник: Аналитическая группа Г.М.Стерника

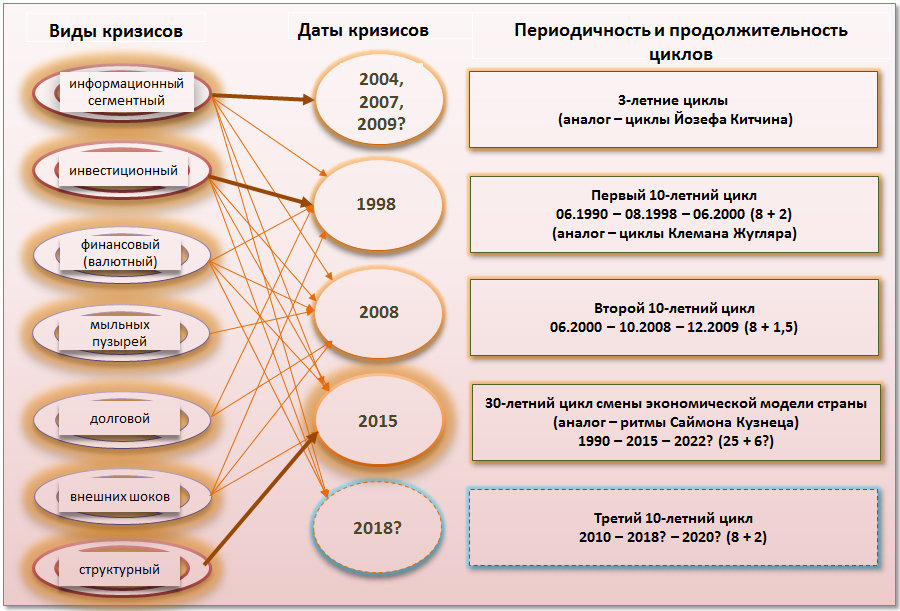

Стадии развития рынка жилья в новейшей истории России

Мониторинг московского рынка жилья мы проводим с июня 1990 года. Накопленный динамический ряд среднемесячных удельных цен на квартиры предоставляет возможность объективного анализа сущностного поведения рынка.

На следующем графике видно, что за 16 лет новейшей истории рынка динамика цен четко распадается на два этапа. Первый этап – с июня 1990 года по июнь 2000 года – занял 10 лет. Второй этап пока длится шесть с половиной лет.

Первые десять лет легального рынка недвижимости – это старт и взлет цен, переход к стабилизации (в Москве – колебательный, «с перебегом» и снижением до уровня 1000-1100 $/кв. м, в Мособласти и Петербурге – асимптотический, «с доползанием» и постепенным ростом до 600-650 $/кв. м), а затем кризис 1998-1999 гг.

В середине 2000 года, когда рынок жилья Московского региона находился в нижней точке после августовского кризиса, закончился первый этап нестабильного, колебательного развития рынка. Средняя удельная цена квартир в этот момент составляла в Москве – 640 $/кв. м, в Петербурге и в Московской области – 335-350 $/кв. м. Следующие 6 лет, до настоящего момента, на рынке происходит постоянный рост цен, с некоторыми кратковременными изменениями темпов роста (вплоть до полной стабилизации).

Источник: Аналитическая группа Г.М.Стерника

К концу 2001 года завершилась восстановительная стадия развития рынка жилья в столичных регионах – цены достигли докризисного уровня (в Москве около 1000 $/кв. м, в Московской области и Петербурге – 470 $/кв. м), и наметился переход рынка к стабилизации (кстати, в этом отношении мы обогнали другие рынки и отрасли экономики Москвы по крайней мере на полгода-год).

Стабилизация в Москве и области продолжалась недолго – с середины 2002 года начался рост цен в Москве и чуть позже в области, который мы назвали «нефтяным» по результатам проведенного в начале 2003 года исследования, выявившего сильную статистическую связь мировых цен на нефть с приростом цен на жилье в Москве.

В Петербурге стабилизации цен практически не было, плавный рост продолжался (это было объяснено нами притоком бюджетных и небюджетных инвестиций в связи с приближающемся 300-летним юбилеем города) с переходом к стадии «нефтяного» роста в середине 2003 года.

После этой стадии роста цен, в середине 2004 года, на фоне обострения отношений власти и бизнеса, власти и населения, рост цен прекратился. Интересно отметить, что стабилизация цен произошла практически одновременно во всех трех регионах. Вместе с тем, новая фаза роста цен начиналась несинхронно.

В Москве в первом полугодии 2005 года наметился подъем цен, а во втором полугодии он перешел в стремительный рост, продолжавшийся нарастающими темпами (8-10% в месяц) все первое полугодие 2006 года и снижающимися темпами – второе полугодие (вплоть до нуля в ноябре-декабре).

В Мособласти рост цен начался в сентябре-октябре 2005 г., темпы роста увеличивались до 12-14% до сентября 2006 года и затем снизились до нуля в декабре.

В Петербурге, после бума жилищного строительства в 2003 году и последующего затоваривания первичного рынка в 2004 году, фаза стабилизации (и даже небольшого снижения) цен затянулась до весны 2006 года, в последующем цены росли с темпом 10-12% в месяц вплоть до ноября-декабря 2006 года.

Наш анализ показал3, что основная причина резкого увеличения темпов роста цен с лета 2005 года связана, с одной стороны, с повышением платежеспособного спроса на рынке (вызванного общим повышением совокупного спроса, а также бурным развитием ипотеки и других форм жилищного финансирования), а с другой – со снижением предложения (вызванного уменьшением объема строительства, которое, в свою очередь, отражает отдаленные последствия микрокризиса 2004 года на рынке строительства, усиленные дезорганизацией строительного процесса после вступления в силу в апреле 2005 года Федерального Закона № 214 «О долевом строительстве…»).

Причины начавшегося в июле-августе снижения темпов роста цен на тот момент мы видели в следующем:

уменьшение количества покупателей, способных приобрести квартиру по столь выросшим ценам;

ухудшение условий ипотечного кредитования, вызванного дефицитом предложения;

снижение доходов владельцев квартир от сдачи их в аренду, вызванного более низкими темпами роста арендных ставок по сравнению с ценами покупки.

В конце осени нами ожидались и реально осуществились последствия снижения темпов роста цен, которые одновременно могли стать причинами возможной стагнации и даже корректировки цен:

снижение мотивации к инвестиционному приобретению квартир, основанной на высоких темпах роста цен;

возможность оттока инвестиционных капиталов в более доходные сектора для вложений;

выход на рынок квартир, приобретенных со спекулятивными и инвестиционными целями.

С августа-сентября свой вклад внесли и макроэкономические условия – снижение цен на энергоносители, усиление вывоза капитала.

3Стерник Г.М., Луцков В.М., Краснопольская А.Н. и др. Рынок недвижимости Московского региона в 2005 г. Анализ и прогноз. – «МИЭЛЬ-Недвижимость», 2005. – 86 с.

Необходимо отметить, что, говоря о стабилизации цен в Москве, мы оперируем средней по городу удельной ценой квартир. В то же время имеются различия в характере динамики отдельных сегментов рынка.

Многолетние наблюдения показали, что на стадии роста (в 1994, 2001, 2003, 2005 гг.) быстрее растут цены в наименее качественных («дешевых») классах жилья, а в наиболее качественных («дорогих») темпы роста меньше. В результате происходит сближение графиков динамики цен («консолидация трендов»). Именно по этой причине низкокачественное жилье является в эти периоды наиболее инвестиционно привлекательным.

При переходе к стабилизации (в 1996, 2002, 2004, в конце 2006 гг.), наоборот, быстрее снижаются темпы роста низкокачественных сегментов, а динамика высококачественных более устойчива. В результате происходит расслоение трендов, и на стадии стабилизации возможно понижение средней удельной цены в классах низкокачественного жилья и одновременно повышение в классах высококачественного. А средняя по городу (средневзвешенная по всем классам) представляет собой равнодействующую всех частных трендов, которая может не меняться или колебаться в небольших пределах.

Таким образом, рынки жилья в трех столичных регионах прошли аналогичные стадии развития, но в каждом регионе имелись некоторые отличия в протекании отдельных фаз, а также несовпадение точек начала и окончания некоторых стадий (несинхронность развития).

Динамика цен на рынке жилья в регионах

В других городах выборки динамика цен в основном была аналогична столичной. Различия в темпах и несинхронность развития ценовой ситуации на рынках различных городов определяются различной степенью их социально-экономического развития, инвестиционной привлекательности, включая удаленность от Москвы, транспортную доступность, степень противостояния региональных властей с мэрами городов – центров регионов, и другими факторами.

Стадия «нефтяного» роста в регионах началась на полгода-год позже Москвы, летом-осенью 2003 года, и закончилась летом 2004 г. (Н. Новгород, Ростов, Тверь) – весной-летом 2005 года (Екатеринбург, Новосибирск, Пермь, Уфа).

Стабилизация, как правило, была кратковременной, новый рост начался в середине 2005 года и продолжается до сих пор (лишь в Твери отмечаются признаки стабилизации). В Пензе высокие темпы роста цен наблюдаются с весны, в Екатеринбурге, Новосибирске, Н. Новгороде, Твери – с лета, в Омске, Уфе - с конца 2005 года, в Перми – с весны 2006 года. В Ульяновске колебания темпов роста цен не выявляются, плавный рост проходил до августа 2006 г., а затем начался бурный рост с темпом 10-12% в месяц.

Источник: Аналитическая группа Г.М.Стерника

Источник: Аналитическая группа Г.М.Стерника

Динамика уровня цен относительно Москвы

Следующий график иллюстрирует динамику соотношения средних цен на жилье в различных городах России с Москвой.

В Московской области и Петербурге это соотношение меняется во времени, долгие годы находилось в диапазоне 40-55% для области и 40-60% для Петербурга. С середины 2005 года, когда Москва раньше других городов начала новую стадию роста, область и Петербург резко снизили свой уровень относительно Москвы. Затем, с начала 2006 года область, с середины года – Петербург ускорили темпы роста, и (на фоне снижающихся темпов роста в Москве) преодолели отставание, вернувшись к привычному уровню 47-50%.