В ближайшие пять лет цены на жилье будут снижаться – примерно на 3-5% в год. Инвесторам не следует рассчитывать на восстановление спроса, но вероятность обвала также близка к нулю, считает авторитетный аналитик рынка недвижимости Геннадий Стерник.

– Геннадий Моисеевич, традиционно осенью на Всероссийском жилищном конгрессе в Петербурге вы делаете доклады с прогнозами ситуации на рынке жилья. Какие корректировки будут на сей раз?

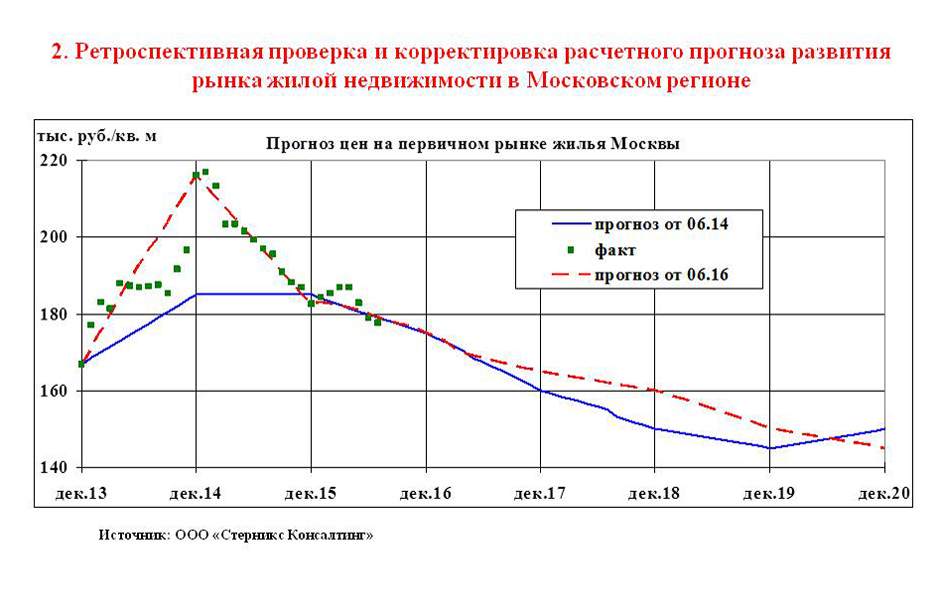

– О том, что цены на недвижимость в России расти не станут, а нас ждет стагнация, мы с вами первый раз говорили осенью 2012 года. Тогда с нами многие пытались спорить. Тем не менее после ажиотажного взлета спроса и цен в конце 2014 – начале 2015 года (как следствие макроэкономических шоков) проявился выраженный тренд к их снижению – и в столице, и в регионах. Он остается неизменным, несмотря на любые меры господдержки и стимулирования спроса на региональных уровнях. Все они приводят к кратковременным всплескам покупательской активности, после которых рынок скатывается к стагнации. Это объективный процесс. Теперь о корректировках. Так, еще прошлой зимой я прогнозировал на основании данных по Москве, что снижение продлится до 2020 года. Сейчас мне уже очевидно, что восстановление начнется не раньше 2022-го.

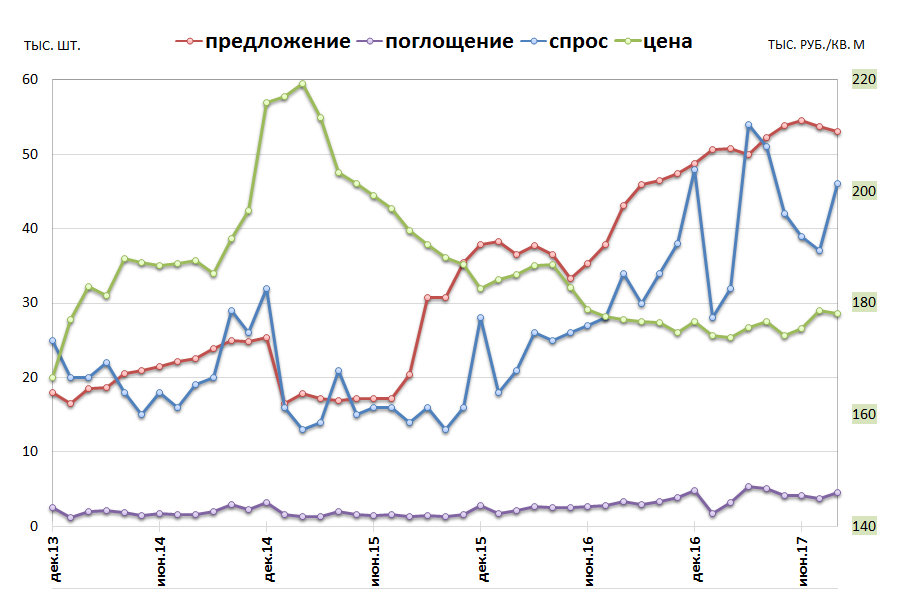

– Но графики, показывающие расклад на рынке недвижимости Москвы, которые вы демонстрировали на Всероссийском жилищном конгрессе, выглядят оптимистично: снижение цен остановилось, спрос растет, правда, скачками. Где подвох?

– Давайте посмотрим, что происходит на первичном рынке (см. график 1).

График 1

Динамика предложения, поглощения, спроса и цен на первичном рынке Москвы

Источник: Комитет по аналитике МАР, ООО «Стерникс Консалтинг»

Да, мы можем видеть, что спрос с начала 2016 года увеличивался. Но объемы предложения растут быстрее – спрос за ними угнаться не может. Затоваривание 2015-2016 годов еще сказывается, а застройщики выводят на рынок новые жилые комплексы – это их асимметричный ответ.

Что касается замеченных вами скачков спроса в графике, то они в первую очередь связаны с какими-либо событиями (девальвационный шок, начало субсидированной ипотеки, ожидание ее отмены, снижение ставок банками и т. п.). Также сказывается несовершенство методик сбора данных о спросе: его сложнее всего оценивать. В то же время цены, объемы предложения, количество сделок – это цифры, лежащие на поверхности.

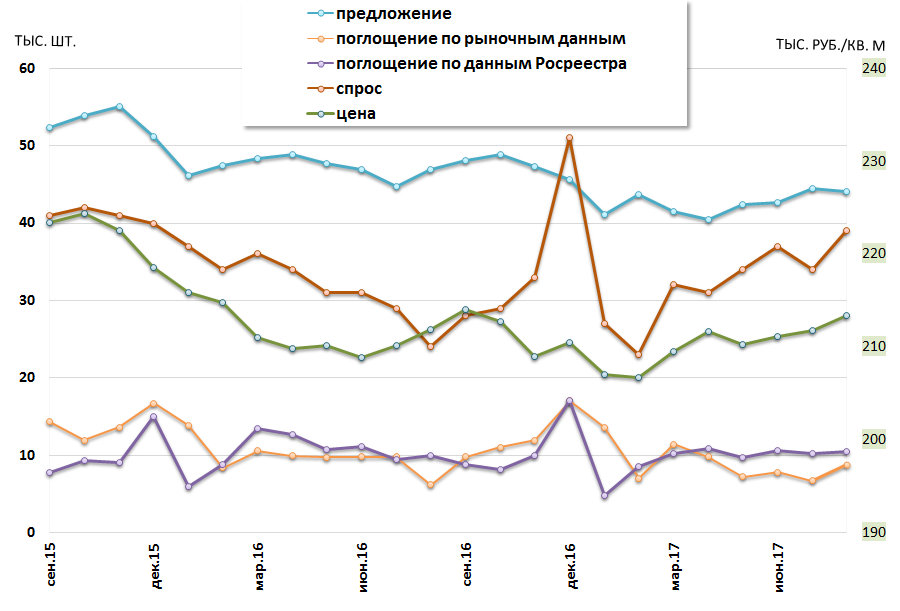

– Ждет ли нас в следующем году оживление на вторичном рынке?

– Нет, конечно. Посмотрите на график: кривые спроса и предложения сближаются. Но пересекутся они точно не в следующем году (см. график 2).

График 2

Динамика предложения, поглощения, спроса и цен на вторичном рынке жилья Москвы

Источник: Комитет по аналитике МАР, ООО «Стерникс Консалтинг»

– Пока мы говорили только о Москве. Как отличается ситуация в Московской области?

– Она осложняется «притяжением» столицы. Граждане приезжают в область, чтобы закрепиться в столичном регионе. Но в Москве цены на недвижимость упали, жилье стало относительно доступным. Для покупателей это хорошо – мечты сбываются. Для областных новостроек, инфраструктурного развития, новых проектов это плохо. Поэтому в области цены снижаются быстрее, чем в Москве, темпы финансирования строек – тоже, проекты замораживаются. Эта тенденция сохранится.

– В этом году вы не делали доклада о ситуации на региональных рынках. Здесь какие подвижки?

– Да, доклад на сей раз не делал, но сведения есть. В целом количество сделок на первичном рынке по объемам поглощения в России за последний год снизилось примерно на 7-8%. Но и разброс показаний значительный. В одних городах имеет место снижение на 10-15%, в других – на все 30. Есть и регионы, показывающие выраженный рост. Правда, в основном это малые города с относительно небольшими объемами строительства.

– От чего зависят объемы поглощения?

– В первую очередь от доходов населения. По этой причине самое заметное снижение покупательской активности и цен – в сырьевых регионах. То есть там, где еще недавно наблюдался взрывной рост объемов жилищного строительства.

– В Петербурге цены на вторичном рынке продолжают расти. Это исключение из правила?

– Есть вероятность, что эта тенденция сохранится. Но вам не стоит терять бдительности.

– Не очень обнадеживающие у вас нынче прогнозы…

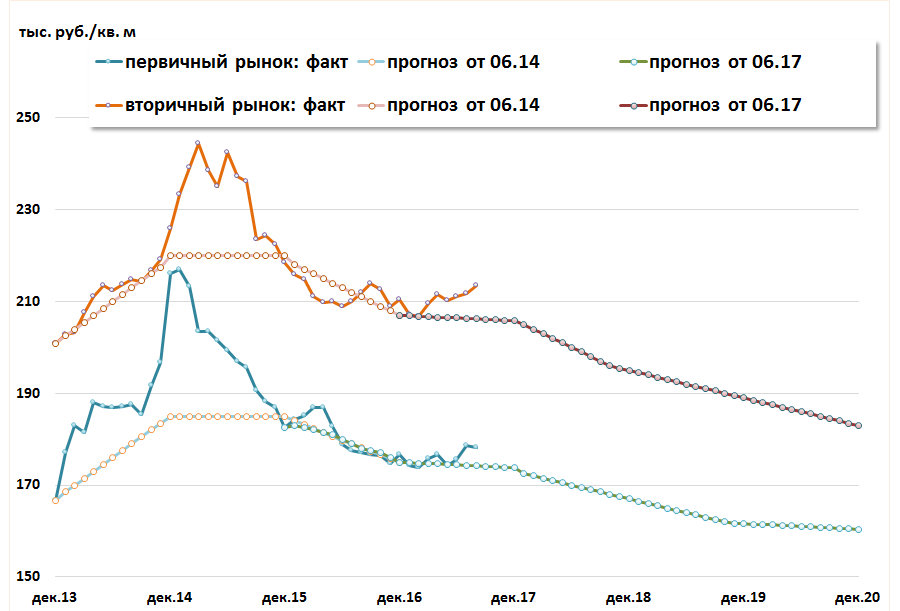

– Я не считаю их пессимистичными. Бывают неприятности, которые нужно пережить. Происходит коррекция: те, кто взлетел выше других, более динамично идут вниз. Согласно нашему прогнозному сценарию в Москве, ежегодное снижение цен будет в пределах 3-5%. Это не обвал, а рабочая ситуация, к которой надо приспосабливаться. С этим можно жить.

Кстати, если вы обратитесь к нашим прошлогодним прогнозным сценариям, то увидите, что на 2017 год я не закладывал столь же существенного снижения, как на 2018-2019-й (см. график 3).

График 3

Динамика и прогноз цен на жилищном рынке Москвы

Источник: факт – Комитет по аналитике МАР, прогноз – ООО «Стерникс Консалтинг»

Уходящий год – последний в избирательном цикле. Поэтому все то, что власти так или иначе сегодня пытаются сдерживать, а именно сокращение доходов населения, – себя еще проявит.

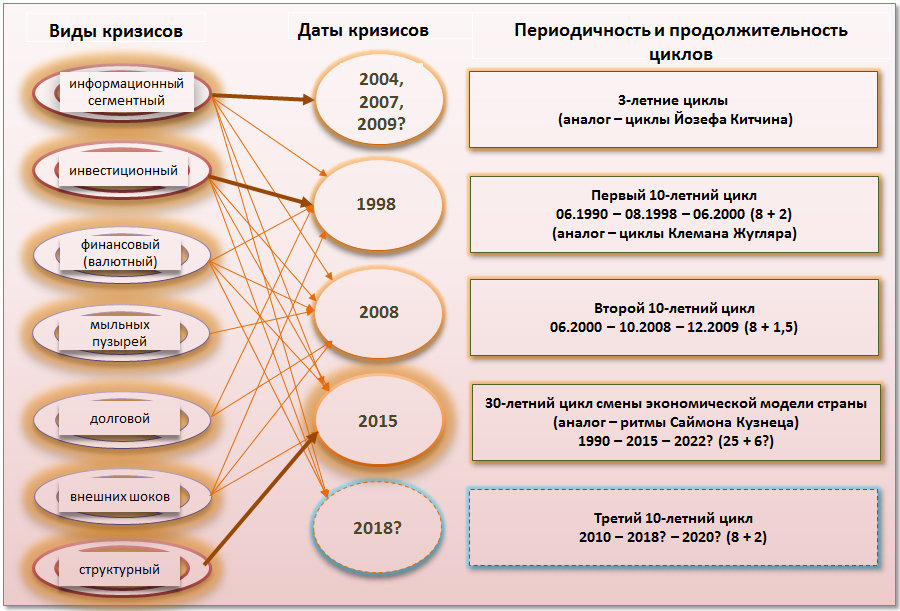

– Почему все-таки поворотная точка – 2022 год?

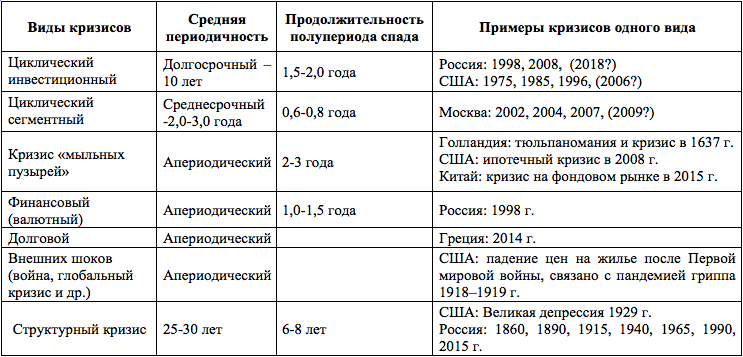

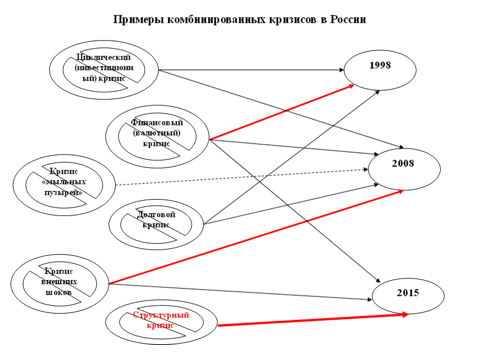

– Пять лет назад, прогнозируя кризис на 2017-2018 годы, мы рассчитывали, что быстро через него пройдем. В данном случае нами учитывались десятилетние циклы Клемана Жугляра (см. диаграмму), «подарившие» нам уже хорошо изученные кризисы 1998 и 2008 годов.

Диаграмма

Где мы находимся?

Виды, периодичность и продолжительность циклов и кризисов в экономике и на рынке недвижимости России

Источник: ООО «Стерникс Консалтинг»

Но все оказалось хуже. Инвестиционный кризис с десятилетним циклом несколько опередил более мощный, структурный, имеющий тридцатилетний цикл. В прошлом году я уже подробно об этом говорил. Это также периодические кризисы с циклом в 25-35 лет, предполагающие смену экономической модели развития страны. При этом 80% периода приходится на фазу роста, 20% – на спад.

Границы циклов размыты, но пока мы все-таки идем вниз. К 2022 году только перестанем падать. Кстати, вы можете заметить, что эти же данные заложены в прогнозные сценарии Минэкономразвития. И я не предлагаю никаких новых версий – просто рассматриваю те, что приняты за основу правительственными экспертными центрами, с точки зрения рынка недвижимости. Ведь в нем как в зеркале отражаются все макроэкономические процессы.

Да, восстановление тоже будет небыстрым. Но оно положительно скажется на тонусе и настроениях участников рынка. Это такой же неизбежный процесс, как увеличение светового дня со второй половины зимы.

– Какова вероятность, что что-то пойдет не так?

– Если цены на нефть направятся вниз – то мой прогноз чересчур оптимистичен. Если вверх – экономика начнет восстанавливаться быстрее, чем мы сегодня предполагаем. Но это палка о двух концах. Ведь при благоприятном развитии событий у властей не будет стимулов бороться с коррупцией и проводить структурные реформы: их попросту отложат. А при очередном ухудшении конъюнктуры на сырьевых рынках мы опять вернемся к старым проблемам. Они сами не решатся.

Если говорить о Москве, то расклад может полностью перекроить грядущая реновация хрущевок. Пока это игра с не вполне прописанными правилами. Поэтому я отношу ее к факторам риска. Сработать она может как в плюс, так и в минус.

С одной стороны, когда московское правительство за счет бюджета начнет покупать для переселенцев нераспроданные квартиры у аффилированных застройщиков, затоваренность и избыток предложения имеют шансы быстро рассосаться. Другая сторона медали в том, что при строительстве новых домов в кварталах реновации участникам программы также нужно будет продавать по коммерческим ценам как минимум половину возведенного жилья. А это означает новый виток роста объемов предложения. Как предполагается сохранять баланс, чтобы не обрушить рынок? На этот вопрос нам пока никто не дал внятного ответа.

– Вы уверены, что спад на рынке жилья не заставит отложить реновацию в долгий ящик?

– Я полагаю, Москва в состоянии эту программу реализовать. Во-первых, отступать некуда. Во-вторых, деньги в бюджете уже зарезервированы. Вопрос только в сроках, темпах и аккуратности инициаторов программы.

– Какова вероятность тиражирования реновации в регионах?

– Прямо скажем, она близка к нулю. Нужна бюджетная поддержка. Где регионам ее брать?

– Традиционный вопрос: что делать с недвижимостью – продавать или покупать? А если продавать, то в чем хранить сбережения?

– Если квартира нужна для жизни, а не для инвестиционных целей, – не откладывайте в долгий ящик, покупайте, оптимизируйте, улучшайте жилищные условия. Но если у вас есть излишки жилплощади,

В ближайшие пять лет цены на жилье будут снижаться – примерно на 3-5% в год. Инвесторам не следует рассчитывать на восстановление спроса, но вероятность обвала также близка к нулю, считает авторитетный аналитик рынка недвижимости Геннадий Стерник.

– Геннадий Моисеевич, традиционно осенью на Всероссийском жилищном конгрессе в Петербурге вы делаете доклады с прогнозами ситуации на рынке жилья. Какие корректировки будут на сей раз?

– О том, что цены на недвижимость в России расти не станут, а нас ждет стагнация, мы с вами первый раз говорили осенью 2012 года. Тогда с нами многие пытались спорить. Тем не менее после ажиотажного взлета спроса и цен в конце 2014 – начале 2015 года (как следствие макроэкономических шоков) проявился выраженный тренд к их снижению – и в столице, и в регионах. Он остается неизменным, несмотря на любые меры господдержки и стимулирования спроса на региональных уровнях. Все они приводят к кратковременным всплескам покупательской активности, после которых рынок скатывается к стагнации. Это объективный процесс. Теперь о корректировках. Так, еще прошлой зимой я прогнозировал на основании данных по Москве, что снижение продлится до 2020 года. Сейчас мне уже очевидно, что восстановление начнется не раньше 2022-го.

– Но графики, показывающие расклад на рынке недвижимости Москвы, которые вы демонстрировали на Всероссийском жилищном конгрессе, выглядят оптимистично: снижение цен остановилось, спрос растет, правда, скачками. Где подвох?

– Давайте посмотрим, что происходит на первичном рынке (см. график 1).

График 1

Динамика предложения, поглощения, спроса и цен на первичном рынке Москвы

Источник: Комитет по аналитике МАР, ООО «Стерникс Консалтинг»

Да, мы можем видеть, что спрос с начала 2016 года увеличивался. Но объемы предложения растут быстрее – спрос за ними угнаться не может. Затоваривание 2015-2016 годов еще сказывается, а застройщики выводят на рынок новые жилые комплексы – это их асимметричный ответ.

Что касается замеченных вами скачков спроса в графике, то они в первую очередь связаны с какими-либо событиями (девальвационный шок, начало субсидированной ипотеки, ожидание ее отмены, снижение ставок банками и т. п.). Также сказывается несовершенство методик сбора данных о спросе: его сложнее всего оценивать. В то же время цены, объемы предложения, количество сделок – это цифры, лежащие на поверхности.

– Ждет ли нас в следующем году оживление на вторичном рынке?

– Нет, конечно. Посмотрите на график: кривые спроса и предложения сближаются. Но пересекутся они точно не в следующем году (см. график 2).

График 2

Динамика предложения, поглощения, спроса и цен на вторичном рынке жилья Москвы

Источник: Комитет по аналитике МАР, ООО «Стерникс Консалтинг»

– Пока мы говорили только о Москве. Как отличается ситуация в Московской области?

– Она осложняется «притяжением» столицы. Граждане приезжают в область, чтобы закрепиться в столичном регионе. Но в Москве цены на недвижимость упали, жилье стало относительно доступным. Для покупателей это хорошо – мечты сбываются. Для областных новостроек, инфраструктурного развития, новых проектов это плохо. Поэтому в области цены снижаются быстрее, чем в Москве, темпы финансирования строек – тоже, проекты замораживаются. Эта тенденция сохранится.

– В этом году вы не делали доклада о ситуации на региональных рынках. Здесь какие подвижки?

– Да, доклад на сей раз не делал, но сведения есть. В целом количество сделок на первичном рынке по объемам поглощения в России за последний год снизилось примерно на 7-8%. Но и разброс показаний значительный. В одних городах имеет место снижение на 10-15%, в других – на все 30. Есть и регионы, показывающие выраженный рост. Правда, в основном это малые города с относительно небольшими объемами строительства.

– От чего зависят объемы поглощения?

– В первую очередь от доходов населения. По этой причине самое заметное снижение покупательской активности и цен – в сырьевых регионах. То есть там, где еще недавно наблюдался взрывной рост объемов жилищного строительства.

– В Петербурге цены на вторичном рынке продолжают расти. Это исключение из правила?

– Есть вероятность, что эта тенденция сохранится. Но вам не стоит терять бдительности.

– Не очень обнадеживающие у вас нынче прогнозы…

– Я не считаю их пессимистичными. Бывают неприятности, которые нужно пережить. Происходит коррекция: те, кто взлетел выше других, более динамично идут вниз. Согласно нашему прогнозному сценарию в Москве, ежегодное снижение цен будет в пределах 3-5%. Это не обвал, а рабочая ситуация, к которой надо приспосабливаться. С этим можно жить.

Кстати, если вы обратитесь к нашим прошлогодним прогнозным сценариям, то увидите, что на 2017 год я не закладывал столь же существенного снижения, как на 2018-2019-й (см. график 3).

График 3

Динамика и прогноз цен на жилищном рынке Москвы

Источник: факт – Комитет по аналитике МАР, прогноз – ООО «Стерникс Консалтинг»

Уходящий год – последний в избирательном цикле. Поэтому все то, что власти так или иначе сегодня пытаются сдерживать, а именно сокращение доходов населения, – себя еще проявит.

– Почему все-таки поворотная точка – 2022 год?

– Пять лет назад, прогнозируя кризис на 2017-2018 годы, мы рассчитывали, что быстро через него пройдем. В данном случае нами учитывались десятилетние циклы Клемана Жугляра (см. диаграмму), «подарившие» нам уже хорошо изученные кризисы 1998 и 2008 годов.

Диаграмма

Где мы находимся?

Виды, периодичность и продолжительность циклов и кризисов в экономике и на рынке недвижимости России

Источник: ООО «Стерникс Консалтинг»

Но все оказалось хуже. Инвестиционный кризис с десятилетним циклом несколько опередил более мощный, структурный, имеющий тридцатилетний цикл. В прошлом году я уже подробно об этом говорил. Это также периодические кризисы с циклом в 25-35 лет, предполагающие смену экономической модели развития страны. При этом 80% периода приходится на фазу роста, 20% – на спад.

Границы циклов размыты, но пока мы все-таки идем вниз. К 2022 году только перестанем падать. Кстати, вы можете заметить, что эти же данные заложены в прогнозные сценарии Минэкономразвития. И я не предлагаю никаких новых версий – просто рассматриваю те, что приняты за основу правительственными экспертными центрами, с точки зрения рынка недвижимости. Ведь в нем как в зеркале отражаются все макроэкономические процессы.

Да, восстановление тоже будет небыстрым. Но оно положительно скажется на тонусе и настроениях участников рынка. Это такой же неизбежный процесс, как увеличение светового дня со второй половины зимы.

– Какова вероятность, что что-то пойдет не так?

– Если цены на нефть направятся вниз – то мой прогноз чересчур оптимистичен. Если вверх – экономика начнет восстанавливаться быстрее, чем мы сегодня предполагаем. Но это палка о двух концах. Ведь при благоприятном развитии событий у властей не будет стимулов бороться с коррупцией и проводить структурные реформы: их попросту отложат. А при очередном ухудшении конъюнктуры на сырьевых рынках мы опять вернемся к старым проблемам. Они сами не решатся.

Если говорить о Москве, то расклад может полностью перекроить грядущая реновация хрущевок. Пока это игра с не вполне прописанными правилами. Поэтому я отношу ее к факторам риска. Сработать она может как в плюс, так и в минус.

С одной стороны, когда московское правительство за счет бюджета начнет покупать для переселенцев нераспроданные квартиры у аффилированных застройщиков, затоваренность и избыток предложения имеют шансы быстро рассосаться. Другая сторона медали в том, что при строительстве новых домов в кварталах реновации участникам программы также нужно будет продавать по коммерческим ценам как минимум половину возведенного жилья. А это означает новый виток роста объемов предложения. Как предполагается сохранять баланс, чтобы не обрушить рынок? На этот вопрос нам пока никто не дал внятного ответа.

– Вы уверены, что спад на рынке жилья не заставит отложить реновацию в долгий ящик?

– Я полагаю, Москва в состоянии эту программу реализовать. Во-первых, отступать некуда. Во-вторых, деньги в бюджете уже зарезервированы. Вопрос только в сроках, темпах и аккуратности инициаторов программы.

– Какова вероятность тиражирования реновации в регионах?

– Прямо скажем, она близка к нулю. Нужна бюджетная поддержка. Где регионам ее брать?

– Традиционный вопрос: что делать с недвижимостью – продавать или покупать? А если продавать, то в чем хранить сбережения?

– Если квартира нужна для жизни, а не для инвестиционных целей, – не откладывайте в долгий ящик, покупайте, оптимизируйте, улучшайте жилищные условия. Но если у вас есть излишки жилплощади,

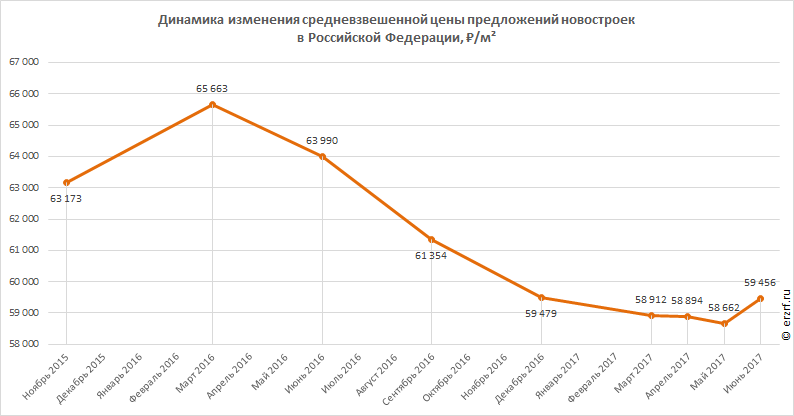

В России впервые за 1,5 года зафиксирован рост средней цены метра в новостройках. Комментарий эксперта Геннадия Стерника

Ведущий эксперт российского рынка недвижимости комментирует для портала ЕРЗ тренды, наметившиеся на этом рынке.

После 14 месяцев падения в России возобновился рост цен на новостройки. Эту тенденцию зафиксировал ООО «Институт развития строительной отрасли». Если с марта 2016-го по май 2017 года падение цен составило 9%, то в июне цены предложений выросли сразу на 1,3% (см. график). Не исключено, что это разовый скачек цен, вызванный отменой майских скидок, считают в ИРСО.

В то же время ряд экспертов полагает, что это может быть началом устойчивой тенденции к росту цен. В пользу данного предположения свидетельствуют данные Росстата, согласно которым снижение доходов населения прекратилось: в июне 2017 года реальные доходы населения оказались на уровне июня 2016 года. Этот факт должен положительно отразиться на состоянии рынка жилищного строительства, поскольку именно доходы граждан являются основным источником финансирования данной отрасли.

Наметившуюся тенденцию к стабилизации цен при продолжающемся общем спаде отмечает и ведущий аналитик российского рынка недвижимости, председатель комитета Московской ассоциации риэлторов по аналитике и консалтингу, к.т.н. Геннадий СТЕРНИК (на фото). Наш портал попросил его прокомментировать данный тренд.

Фото: www.bn.ru

— Геннадий Моисеевич, как Вы оцениваете тенденцию повышения цен на новостройки?

— Во-первых, надо понаблюдать за чем-то не менее трех месяцев подряд, и если за такой срок ничего резко не поменяется, только тогда можно признавать это тенденцией.

Во-вторых, все мы надеемся, что кризис закончился и все пойдет в рост. Но, увы, сегодняшний кризис не похож на предыдущие: он носит структурный характер. Продолжительность цикла структурных кризисов — около 25—30 лет. Порядка 80% времени в таком цикле приходится на рост, а около 20% — на спад. Так вот, если в предыдущие циклы период роста составлял примерно 8 лет, а период спада — 2 года, то в нынешнем кризисе спад, начавшийся в 2014 году, составит минимум 5—7 лет. Соответственно, до нижней точки нам еще идти два-три года. То есть быстрого перехода от спада к подъему не будет, вместо этого будет довольно продолжительный период стагнации: чуть верх — чуть вниз.

Если же говорить о кризисе на рынке недвижимости, который тесно связан с общеэкономическим кризисом, но развивается с ним не синхронно (он начался чуть позже и позже закончится), то в каких-то сегментах данного рынка цены идут верх, а в каких-то — вниз. Поэтому оптимизма по поводу того, что мы, мол, уже оттолкнулись от дна и сейчас дружно устремимся вверх, лично я не разделяю. Повторяю: стагнация продлится еще два-три года, а если и начнется медленный подъем, то он будет измеряться не в процентах за месяц, а в процентах за год.

Так что, если ИРСО зафиксировал рост цен за один месяц, это еще ни о чем глобальном не говорит. Вы сами знаете, что на первичном рынке такая картина может свидетельствовать о том, что проекты выходят на новую стадию строительства, и, естественно, застройщики стараются поднимать цены. Покупатель их понимает, принимая этот небольшой подъем цен. А сейчас новых проектов начинается все меньше, а старые — постепенно продвигаются. Вот вам и одна из возможных технических причин нынешнего подъема средних цен.

— То есть в данном случае нельзя говорить, что зафиксированное ИРСО и Вами повышение обусловлено фактором спроса?

— Нет, так вопрос не стоит. Обратите внимание: на вторичном рынке подъема пока не наблюдается — в лучшем случае можно говорить о стабилизации. А во многих городах и на рынке новостроек еще продолжается спад.

В целом на первичном рынке движение цен может довольно резко меняться от месяца к месяцу, в зависимости от новых проектов. Скажем, вышли на рынок новые проекты, с более низкими ценами на «стадии забора», — значит, средние цены уменьшились. Меньше вышло новых проектов, а старые движутся к сдаче — соответственно, застройщики немного поднимают цены. При этом они рассчитывают на то, что рынок правильно среагирует и что эти цены будут приняты покупателями.

Ну а поскольку сейчас произошла некая макроэкономическая стабилизация, а спад доходов населения, как сообщил нам Росстат, можно сказать, почти прекратился, в этих условиях население нормально реагирует на повышение цен в ряде новых проектов, которые выходят на стадию сдачи.

Иными словами, спрос не увеличился — просто при имеющемся спросе население соглашается с неким повышением цен в отдельных сегментах.

— Значит, если бы застройщики еще больше подняли цены, население согласилось бы и с этим?

— Не думаю. Напротив, скорее всего, люди перестали бы интересоваться данными проектами, и девелоперам в итоге пришлось бы опять снижать цены.

— А что скажете по поводу фактора растущей себестоимости, дорожающих стройматериалов и пр.?

— Как известно, в последнее время доходность строительных проектов снизилась и находится, можно сказать, в минусовой зоне. Но все равно застройщики будут достраивать эти проекты с помощью тех сил и средств, которые у них остались, как бы ни росла их себестоимость. Причем будут достраивать даже себе в убыток: не бросать же, в самом деле, почти готовые объекты.

При этом, разумеется, застройщики хотят компенсировать рост себестоимости, удорожание ресурсов и материалов, и пытаются поднимать цены. Но населению-то все равно, из-за чего они их повысили! И оно, население, может среагировать нормально, приняв такое повышение, а может, наоборот, — не принять его. В этом и состоит вся игра на рынке.

Вот сегодня, в условиях снижения инфляции и уменьшения темпов спада доходов населения, люди среагировали нормально, более-менее чутко. В результате зафиксирован подъем на 1,3%. А завтра ситуация может быть совсем другой...

Поэтому я бы пока не говорил о начале подъема рынка. Да, произошла некая стабилизация, но она пока не носит глобального характера: в некоторых городах средние цены на первичном рынке, как я уже отмечал выше, продолжают снижаться. В большинстве городов цены стабилизировались. И лишь в небольшом количестве мегаполисов отмечается сравнительно устойчивый рост средних цен на рынке новостроек.

Поэтому я не берусь назвать данную тенденцию долговременной. Надо посмотреть, что будет дальше.

— Что ж, посмотрим, а потом, если Вы не против, опять обратимся к Вам за экспертными разъяснениями. Геннадий Моисеевич, спасибо за высокопрофессиональный и глубокий комментарий.

Беседу вел Михаил ИВАНОВ

Рост цен на новостройки пока рано называть долговременной тенденцией

В России впервые за 1,5 года зафиксирован рост средней цены метра в новостройках. Комментарий эксперта Геннадия Стерника

Ведущий эксперт российского рынка недвижимости комментирует для портала ЕРЗ тренды, наметившиеся на этом рынке.

После 14 месяцев падения в России возобновился рост цен на новостройки. Эту тенденцию зафиксировал ООО «Институт развития строительной отрасли». Если с марта 2016-го по май 2017 года падение цен составило 9%, то в июне цены предложений выросли сразу на 1,3% (см. график). Не исключено, что это разовый скачек цен, вызванный отменой майских скидок, считают в ИРСО.

В то же время ряд экспертов полагает, что это может быть началом устойчивой тенденции к росту цен. В пользу данного предположения свидетельствуют данные Росстата, согласно которым снижение доходов населения прекратилось: в июне 2017 года реальные доходы населения оказались на уровне июня 2016 года. Этот факт должен положительно отразиться на состоянии рынка жилищного строительства, поскольку именно доходы граждан являются основным источником финансирования данной отрасли.

Наметившуюся тенденцию к стабилизации цен при продолжающемся общем спаде отмечает и ведущий аналитик российского рынка недвижимости, председатель комитета Московской ассоциации риэлторов по аналитике и консалтингу, к.т.н. Геннадий СТЕРНИК (на фото). Наш портал попросил его прокомментировать данный тренд.

Фото: www.bn.ru

— Геннадий Моисеевич, как Вы оцениваете тенденцию повышения цен на новостройки?

— Во-первых, надо понаблюдать за чем-то не менее трех месяцев подряд, и если за такой срок ничего резко не поменяется, только тогда можно признавать это тенденцией.

Во-вторых, все мы надеемся, что кризис закончился и все пойдет в рост. Но, увы, сегодняшний кризис не похож на предыдущие: он носит структурный характер. Продолжительность цикла структурных кризисов — около 25—30 лет. Порядка 80% времени в таком цикле приходится на рост, а около 20% — на спад. Так вот, если в предыдущие циклы период роста составлял примерно 8 лет, а период спада — 2 года, то в нынешнем кризисе спад, начавшийся в 2014 году, составит минимум 5—7 лет. Соответственно, до нижней точки нам еще идти два-три года. То есть быстрого перехода от спада к подъему не будет, вместо этого будет довольно продолжительный период стагнации: чуть верх — чуть вниз.

Если же говорить о кризисе на рынке недвижимости, который тесно связан с общеэкономическим кризисом, но развивается с ним не синхронно (он начался чуть позже и позже закончится), то в каких-то сегментах данного рынка цены идут верх, а в каких-то — вниз. Поэтому оптимизма по поводу того, что мы, мол, уже оттолкнулись от дна и сейчас дружно устремимся вверх, лично я не разделяю. Повторяю: стагнация продлится еще два-три года, а если и начнется медленный подъем, то он будет измеряться не в процентах за месяц, а в процентах за год.

Так что, если ИРСО зафиксировал рост цен за один месяц, это еще ни о чем глобальном не говорит. Вы сами знаете, что на первичном рынке такая картина может свидетельствовать о том, что проекты выходят на новую стадию строительства, и, естественно, застройщики стараются поднимать цены. Покупатель их понимает, принимая этот небольшой подъем цен. А сейчас новых проектов начинается все меньше, а старые — постепенно продвигаются. Вот вам и одна из возможных технических причин нынешнего подъема средних цен.

— То есть в данном случае нельзя говорить, что зафиксированное ИРСО и Вами повышение обусловлено фактором спроса?

— Нет, так вопрос не стоит. Обратите внимание: на вторичном рынке подъема пока не наблюдается — в лучшем случае можно говорить о стабилизации. А во многих городах и на рынке новостроек еще продолжается спад.

В целом на первичном рынке движение цен может довольно резко меняться от месяца к месяцу, в зависимости от новых проектов. Скажем, вышли на рынок новые проекты, с более низкими ценами на «стадии забора», — значит, средние цены уменьшились. Меньше вышло новых проектов, а старые движутся к сдаче — соответственно, застройщики немного поднимают цены. При этом они рассчитывают на то, что рынок правильно среагирует и что эти цены будут приняты покупателями.

Ну а поскольку сейчас произошла некая макроэкономическая стабилизация, а спад доходов населения, как сообщил нам Росстат, можно сказать, почти прекратился, в этих условиях население нормально реагирует на повышение цен в ряде новых проектов, которые выходят на стадию сдачи.

Иными словами, спрос не увеличился — просто при имеющемся спросе население соглашается с неким повышением цен в отдельных сегментах.

— Значит, если бы застройщики еще больше подняли цены, население согласилось бы и с этим?

— Не думаю. Напротив, скорее всего, люди перестали бы интересоваться данными проектами, и девелоперам в итоге пришлось бы опять снижать цены.

— А что скажете по поводу фактора растущей себестоимости, дорожающих стройматериалов и пр.?

— Как известно, в последнее время доходность строительных проектов снизилась и находится, можно сказать, в минусовой зоне. Но все равно застройщики будут достраивать эти проекты с помощью тех сил и средств, которые у них остались, как бы ни росла их себестоимость. Причем будут достраивать даже себе в убыток: не бросать же, в самом деле, почти готовые объекты.

При этом, разумеется, застройщики хотят компенсировать рост себестоимости, удорожание ресурсов и материалов, и пытаются поднимать цены. Но населению-то все равно, из-за чего они их повысили! И оно, население, может среагировать нормально, приняв такое повышение, а может, наоборот, — не принять его. В этом и состоит вся игра на рынке.

Вот сегодня, в условиях снижения инфляции и уменьшения темпов спада доходов населения, люди среагировали нормально, более-менее чутко. В результате зафиксирован подъем на 1,3%. А завтра ситуация может быть совсем другой...

Поэтому я бы пока не говорил о начале подъема рынка. Да, произошла некая стабилизация, но она пока не носит глобального характера: в некоторых городах средние цены на первичном рынке, как я уже отмечал выше, продолжают снижаться. В большинстве городов цены стабилизировались. И лишь в небольшом количестве мегаполисов отмечается сравнительно устойчивый рост средних цен на рынке новостроек.

Поэтому я не берусь назвать данную тенденцию долговременной. Надо посмотреть, что будет дальше.

— Что ж, посмотрим, а потом, если Вы не против, опять обратимся к Вам за экспертными разъяснениями. Геннадий Моисеевич, спасибо за высокопрофессиональный и глубокий комментарий.

Сокращение объема предложения и меньшие темпы снижения объема спроса приведут к тому, что после 2020 года цены на жилье начнут подниматься, считает ведущий аналитик российского рынка недвижимости Геннадий Стерник.

– Геннадий Моисеевич, оправдал ли минувший 2016 год ваши ожидания?

– Если говорить о Москве, где я непосредственно занимаюсь моделированием и расчетным прогнозированием, то цены и на первичном, и на вторичном рынке шли строго по прогнозу. В этом плане 2016 год мои ожидания оправдал. В Москве цены снижались, в отличие от Санкт-Петербурга, где они даже начали немного расти.

Что касается других показателей рынка, в частности объема поглощения, не все пошло так, как я прогнозировал. Я, конечно, планировал рост продаж по сравнению с провальным 2015 годом, но не до такой же степени… Объем продаж вырос намного больше, чем можно было предполагать.

– В Петербурге хорошая положительная динамика по числу сделок наблюдалась не только на рынке новостроек, но и на вторичке. Отсюда вопрос: не является ли это началом послекризисного восстановления рынка недвижимости?

– Почему это происходит, я объясняю следующим образом. Во-первых, начиная со II квартала 2016-го волатильность курса доллара и других макроэкономических показателей резко уменьшилась, а это объективный фактор, который сильно влияет на всех. Во-вторых, под действием этого объективного фактора меняется субъективный фактор, связанный со склонностью населения к сбережению или расходованию своих накоплений. Как только все привыкают к новым реалиям, отложенный спрос выходит на рынок.

Оказалось, что накоплений у граждан достаточно много, тем более что они не расходовались в 2015 году. И вот мы получили в 2016-м резкий рост продаж.

Означает ли это, что началось посткризисное восстановление рынка? И да, и нет. Да – потому, что спрос увеличился. Нет – потому, что он еще ниже предложения, по крайней мере в Москве. Накопилось большое количество непроданных квартир – как в новостройках, так и на вторичке, что отражается в базах данных риэлторских компаний.

В течение двух-трех лет не стоит ожидать превышения спроса над предложением, значит, не будет и роста цен.

– Роста цен вроде бы никто уже давно и не ждет.

– Да, но задача аналитика – понять, почему его не будет, если сейчас возрос спрос и покупают квартиры. А не вырастут цены именно потому, что объем спроса по-прежнему ниже объема предложения.

Что дальше? Предложение на первичном рынке будет снижаться. В Москве уже снижается. Доходность девелопмента в жилищном строительстве падает, некоторые застройщики уходят с рынка. Новых объектов не появляется, старые плохо продаются, и тормозится возврат инвестиций, вплоть до банкротства застройщиков. И уже в 2015 году объем строительства (не ввода в эксплуатацию – а именно строительства) в Москве уменьшился. Рекордные объемы остались в прошлом, ввод держался за счет задела, через два-три года упадет и он. Таким образом, объем предложения постепенно будет снижаться.

При прочих равных, как говорят, сокращение объема предложения и меньшие темпы снижения объема спроса (о макроэкономике поговорим отдельно) приведут к тому, что в 2020 году спрос превысит предложение и цены пойдут вверх.

Динамика цен на рынке жилья г. Москвы, тыс. руб./кв. м. Источник: Комитет МАР по аналитике и консалтингу по данным ГК «МИЭЛЬ», «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг»

Динамика цен предложения на рынках жилья Петербурга, Московской обл. и Владивостока, тыс. руб./кв. м. Источники: ГК «БН» (СПб), ГК «МИЭЛЬ», «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг» (Моск. обл.), ООО «Индустрия-Р» (Владивосток)

Предложение и спрос на первичном рынке жилой недвижимости Москвы, тыс. объектов. Источник: ООО «Стерникс Консалтинг»

Динамика доходности инвестиций в девелопмент жилой недвижимости в Москве. Источник: ООО «Стерникс Консалтинг»

Публичный график динамики средних цен предложения жилой недвижимости на вторичном рынке городов России, тыс. руб./кв. м, использованы данные с сайта realtymarket.ru

Динамика цен на первичном рынке жилья городов России, тыс. руб./кв. м. Источники: ООО «Риэлтерский информационный центр», www.tatre.ru, ООО «Метро-Оценка», САН «Эксперт», ООО «Стерникс Консалтинг»

– Но это ведь не универсальный прогноз на всю Россию?

– Нет, конечно. Например, по Москве сегодня получается, что средняя доходность проектов на первичном рынке жилья минус 5%. Это значит, что есть проекты с доходностью плюс 15%, а есть – минус 20%. Разброс очень большой. Одни успешны и не имеют проблем с продажами, другие замораживают проекты.

– Вы сказали: макроэкономика. И пообещали разъяснить, что может измениться в базовом прогнозе.

– И Минэкономразвития, и другие отечественные аналитические команды, и даже западные агентства говорят о том, что в России заканчивается период спада в экономике и уже в 2017-м будет небольшой рост. В минувшем году, как мы знаем, российская экономика была еще в небольшом минусе (0,6%), в 2017-м ожидается небольшой плюс. Но и это пока еще нельзя будет назвать ростом, это продолжение стагнации. Дальше рост экономики должен перейти в рост доходов населения, без которого на рынке жилья ничего не улучшится. Но роста доходов населения нам пока никто четко не обещает. Говорят только об увеличении зарплат бюджетников, а это не совсем то же самое.

Пока же реальные доходы населения снижаются. Более того, в предыдущие годы высокая инфляция маскировала это снижение. В 2016-м инфляция составила 5,4%, а в 2017-м, говорят, будет и вовсе 4%. На этом фоне даже 2-3% роста номинальных доходов граждан нельзя считать стимулом для расходования сбережений на приобретение недвижимости.

– При этом ведь появится и другой стимул – в виде снижения ипотечных ставок?

– Да, ипотека и сейчас серьезно поддерживала, особенно в новостройках, наш рынок. И при дальнейшем снижении ставок должна бы поддерживать еще больше. Но низкие доходы населения не способствуют увеличению интереса к ипотеке. Хотя число ипотечных кредитов пока еще растет – по-прежнему рекордные объемы. И господдержка на первичке сказалась, но и банки постарались – они ведь уменьшают размер первоначального взноса, что выглядит сегодня очень рискованной стратегией. Как-то быстро забывают о том, с чего начался кризис 2008 года. В общем, «научены горьким опытом» – это явно не про наших банкиров. Надеюсь, что власти научены. И если АИЖК еще ратует за увеличение объемов ипотеки, то уже Минстрой говорит, что с этим надо быть осторожными. Отрадно, что есть понимание: нельзя втягивать в ипотеку бедные слои населения.

Вообще, надо сказать, наряду с негативом, о котором мы много говорим, есть и позитивные сигналы. Все-таки команда Кудрина по поручению президента ищет новые методы стимулирования экономики. И они утверждают, что есть рычаги, благодаря которым российская экономика уже в 2019-2020 годах достигнет четырехпроцентного роста, а может и превзойдет среднемировой уровень, который сегодня составляет 5% в год.

С другой стороны, в 2018 году заканчивается президентский электоральный цикл. И у меня есть большое подозрение, что социальные обязательства перед гражданами потеряют свою остроту, начнутся такие вещи, как повышение пенсионного возраста и прочие непопулярные меры. Чтобы ускорить экономический рост, нужны инвестиции. А раз денег нет, то можно решить эту проблему только за счет населения.

Таким образом, до 2020 года я не прогнозирую серьезного роста цен на рынке недвижимости.

– А каков ваш прогноз на 2017 год?

– Если вы хотите прогноза по Санкт-Петербургу, все очень просто: посмотрите, что происходило в Москве в 2016 году (я об этом довольно подробно рассказал), и вы поймете, что будет с петербургским рынком недвижимости в 2017-м.

И цены, и объем продаж станут пока снижаться – на 3-5% в год. Как это уже происходит в Москве, которая в ценовом рейтинге темпов снижения цен в минувшем году оказалась в середине списка регионов.

Сокращение объема предложения и меньшие темпы снижения объема спроса приведут к тому, что после 2020 года цены на жилье начнут подниматься, считает ведущий аналитик российского рынка недвижимости Геннадий Стерник.

– Геннадий Моисеевич, оправдал ли минувший 2016 год ваши ожидания?

– Если говорить о Москве, где я непосредственно занимаюсь моделированием и расчетным прогнозированием, то цены и на первичном, и на вторичном рынке шли строго по прогнозу. В этом плане 2016 год мои ожидания оправдал. В Москве цены снижались, в отличие от Санкт-Петербурга, где они даже начали немного расти.

Что касается других показателей рынка, в частности объема поглощения, не все пошло так, как я прогнозировал. Я, конечно, планировал рост продаж по сравнению с провальным 2015 годом, но не до такой же степени… Объем продаж вырос намного больше, чем можно было предполагать.

– В Петербурге хорошая положительная динамика по числу сделок наблюдалась не только на рынке новостроек, но и на вторичке. Отсюда вопрос: не является ли это началом послекризисного восстановления рынка недвижимости?

– Почему это происходит, я объясняю следующим образом. Во-первых, начиная со II квартала 2016-го волатильность курса доллара и других макроэкономических показателей резко уменьшилась, а это объективный фактор, который сильно влияет на всех. Во-вторых, под действием этого объективного фактора меняется субъективный фактор, связанный со склонностью населения к сбережению или расходованию своих накоплений. Как только все привыкают к новым реалиям, отложенный спрос выходит на рынок.

Оказалось, что накоплений у граждан достаточно много, тем более что они не расходовались в 2015 году. И вот мы получили в 2016-м резкий рост продаж.

Означает ли это, что началось посткризисное восстановление рынка? И да, и нет. Да – потому, что спрос увеличился. Нет – потому, что он еще ниже предложения, по крайней мере в Москве. Накопилось большое количество непроданных квартир – как в новостройках, так и на вторичке, что отражается в базах данных риэлторских компаний.

В течение двух-трех лет не стоит ожидать превышения спроса над предложением, значит, не будет и роста цен.

– Роста цен вроде бы никто уже давно и не ждет.

– Да, но задача аналитика – понять, почему его не будет, если сейчас возрос спрос и покупают квартиры. А не вырастут цены именно потому, что объем спроса по-прежнему ниже объема предложения.

Что дальше? Предложение на первичном рынке будет снижаться. В Москве уже снижается. Доходность девелопмента в жилищном строительстве падает, некоторые застройщики уходят с рынка. Новых объектов не появляется, старые плохо продаются, и тормозится возврат инвестиций, вплоть до банкротства застройщиков. И уже в 2015 году объем строительства (не ввода в эксплуатацию – а именно строительства) в Москве уменьшился. Рекордные объемы остались в прошлом, ввод держался за счет задела, через два-три года упадет и он. Таким образом, объем предложения постепенно будет снижаться.

При прочих равных, как говорят, сокращение объема предложения и меньшие темпы снижения объема спроса (о макроэкономике поговорим отдельно) приведут к тому, что в 2020 году спрос превысит предложение и цены пойдут вверх.

Динамика цен на рынке жилья г. Москвы, тыс. руб./кв. м. Источник: Комитет МАР по аналитике и консалтингу по данным ГК «МИЭЛЬ», «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг»

Динамика цен предложения на рынках жилья Петербурга, Московской обл. и Владивостока, тыс. руб./кв. м. Источники: ГК «БН» (СПб), ГК «МИЭЛЬ», «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг» (Моск. обл.), ООО «Индустрия-Р» (Владивосток)

Предложение и спрос на первичном рынке жилой недвижимости Москвы, тыс. объектов. Источник: ООО «Стерникс Консалтинг»

Динамика доходности инвестиций в девелопмент жилой недвижимости в Москве. Источник: ООО «Стерникс Консалтинг»

Публичный график динамики средних цен предложения жилой недвижимости на вторичном рынке городов России, тыс. руб./кв. м, использованы данные с сайта realtymarket.ru

Динамика цен на первичном рынке жилья городов России, тыс. руб./кв. м. Источники: ООО «Риэлтерский информационный центр», www.tatre.ru, ООО «Метро-Оценка», САН «Эксперт», ООО «Стерникс Консалтинг»

– Но это ведь не универсальный прогноз на всю Россию?

– Нет, конечно. Например, по Москве сегодня получается, что средняя доходность проектов на первичном рынке жилья минус 5%. Это значит, что есть проекты с доходностью плюс 15%, а есть – минус 20%. Разброс очень большой. Одни успешны и не имеют проблем с продажами, другие замораживают проекты.

– Вы сказали: макроэкономика. И пообещали разъяснить, что может измениться в базовом прогнозе.

– И Минэкономразвития, и другие отечественные аналитические команды, и даже западные агентства говорят о том, что в России заканчивается период спада в экономике и уже в 2017-м будет небольшой рост. В минувшем году, как мы знаем, российская экономика была еще в небольшом минусе (0,6%), в 2017-м ожидается небольшой плюс. Но и это пока еще нельзя будет назвать ростом, это продолжение стагнации. Дальше рост экономики должен перейти в рост доходов населения, без которого на рынке жилья ничего не улучшится. Но роста доходов населения нам пока никто четко не обещает. Говорят только об увеличении зарплат бюджетников, а это не совсем то же самое.

Пока же реальные доходы населения снижаются. Более того, в предыдущие годы высокая инфляция маскировала это снижение. В 2016-м инфляция составила 5,4%, а в 2017-м, говорят, будет и вовсе 4%. На этом фоне даже 2-3% роста номинальных доходов граждан нельзя считать стимулом для расходования сбережений на приобретение недвижимости.

– При этом ведь появится и другой стимул – в виде снижения ипотечных ставок?

– Да, ипотека и сейчас серьезно поддерживала, особенно в новостройках, наш рынок. И при дальнейшем снижении ставок должна бы поддерживать еще больше. Но низкие доходы населения не способствуют увеличению интереса к ипотеке. Хотя число ипотечных кредитов пока еще растет – по-прежнему рекордные объемы. И господдержка на первичке сказалась, но и банки постарались – они ведь уменьшают размер первоначального взноса, что выглядит сегодня очень рискованной стратегией. Как-то быстро забывают о том, с чего начался кризис 2008 года. В общем, «научены горьким опытом» – это явно не про наших банкиров. Надеюсь, что власти научены. И если АИЖК еще ратует за увеличение объемов ипотеки, то уже Минстрой говорит, что с этим надо быть осторожными. Отрадно, что есть понимание: нельзя втягивать в ипотеку бедные слои населения.

Вообще, надо сказать, наряду с негативом, о котором мы много говорим, есть и позитивные сигналы. Все-таки команда Кудрина по поручению президента ищет новые методы стимулирования экономики. И они утверждают, что есть рычаги, благодаря которым российская экономика уже в 2019-2020 годах достигнет четырехпроцентного роста, а может и превзойдет среднемировой уровень, который сегодня составляет 5% в год.

С другой стороны, в 2018 году заканчивается президентский электоральный цикл. И у меня есть большое подозрение, что социальные обязательства перед гражданами потеряют свою остроту, начнутся такие вещи, как повышение пенсионного возраста и прочие непопулярные меры. Чтобы ускорить экономический рост, нужны инвестиции. А раз денег нет, то можно решить эту проблему только за счет населения.

Таким образом, до 2020 года я не прогнозирую серьезного роста цен на рынке недвижимости.

– А каков ваш прогноз на 2017 год?

– Если вы хотите прогноза по Санкт-Петербургу, все очень просто: посмотрите, что происходило в Москве в 2016 году (я об этом довольно подробно рассказал), и вы поймете, что будет с петербургским рынком недвижимости в 2017-м.

И цены, и объем продаж станут пока снижаться – на 3-5% в год. Как это уже происходит в Москве, которая в ценовом рейтинге темпов снижения цен в минувшем году оказалась в середине списка регионов.

В ближайшие годы девелоперам не следует рассчитывать на восстановление покупательского спроса, считает авторитетный аналитик Геннадий Стерник. Российский рынок жилья ждет рутинная стагнация с кратковременными оживлениями и спадами.

— Геннадий Моисеевич, в одном из наших давних интервью четыре года назад, когда рынок был на подъеме, а все бодро подводили итоги кризиса-2009, вы неожиданно для многих спрогнозировали трехлетний период застоя, а на 2017 год предсказали новый кризис – правда, с относительно быстрым оздоровлением. Так ведь было? Это интуиция или логика?

— Скажем так: это была интуиция, основанная на логике. В экономике уже имелись все признаки стагнации, хотя власти в тот момент это еще отрицали (отметим, что в тот момент нефтяные котировки колебались возле 80 долларов за баррель, а доллар, в свою очередь, стоил чуть больше 30 руб. – БН).

А еще мы с вами – теперь я говорю уже про рынок недвижимости – к тому моменту уже прошли два десятилетних инвестиционных цикла (с кризисами на восьмом году фазы роста). По аналогии мы ожидали похожего кризиса в 2017-2018 годах. Правда, тогда полагали, что быстро через него прорвемся.

Но получилось так, что более мощный структурный кризис с тридцатилетним циклом накрыл третий десятилетний. Проявился он в 2015 году – чего мы в тот момент не предсказывали (см. инфографику, рис. 1). Структурный кризис предполагает смену экономической модели. Если мы обратимся к ретроспективе, то обнаружим, что в отечественной экономике это происходило и в 1990-е годы, и раньше – в период послевоенного восстановления. Хотя, конечно же, у исследователей нет единого мнения, какие точки можно считать переломными.

Сейчас в России выстраивается новая экономическая модель. Какой она будет – вопросов больше, чем ответов. Но предупрежден – значит вооружен. И если кто-то к нашим рекомендациям прислушивается, то считаю, что мы работаем не зря.

— В связи с этим позволю себе процитировать комментарий на форуме к нашему с вами интервью, уже конца 2014 года: «Послушал Стерника в самом начале 2013 насчет кризиса на РН ориентировочно в 2018 году. Он сказал, что готовиться надо уже в 2014… Решил, что не надо ждать, и к самому концу 2013 года вышел в кэш». Правильно сделал инвестор?

— Правильно. Хотя 2014-й по политическим и макроэкономическим шокам был успешным для рынка недвижимости, но это был краткосрочный успех, чреватый обвалом в 2015 году – что, собственно, и случилось.

— Мы с вами ранее не один раз говорили и о том, что на грабли успокоительных сигналов наступать тоже опасно. В этом году такие сигналы снова были. Так, и в Москве и в Петербурге многие девелоперы отмечают значительное увеличение количества заключенных договоров долевого участия. Это новая тенденция? Чем она обусловлена? В чем здесь грабли?

— Ничего удивительного, просто реализация отложенного спроса и компенсация провала 2015 года. Вот теперь на конференциях и форумах постоянно приходится слышать: «Ну как же так, спрос вырос, квартиры покупают, рынок пойдет в гору». Увы, все вернется на круги своя. Да, действительно, спрос в 2016-м оживился. Но ведь и объемы строительства не снижаются, чтобы их переварить, потребуется несколько лет. Это уже не кризис, а новая реальность – в определенном смысле уже послекризисная. см. инфографику, рис. 2-4)

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Рис. 5

— А теперь традиционно обратимся к корректировкам. Летом, когда мы с вами говорили о сценариях для Московского региона, вы обещали представить уточненный прогноз на осеннем Гражданском Жилищном Форуме в Петербурге. Что же все-таки нас ждет?

— Вот и представил: новый обвал нас не ждет, но и подъем не предвидится. Если говорить о Москве, то расчет дает прогноз на 2016-2019 годы по всем показателям (объемы поглощения, цены) чуть лучше старого – на 3-7%. Но все равно будет снижение, пусть и небольшими темпами. В то же время на 2020 год прогноз годичной давности показывал начало восстановления рынка. А вот новый этого уже не показал: восстановление (в режиме небыстрого роста) нас ждет только после 2020-22 года.

— Вы оперируете данными по Москве и Московской области. Будет ли отличаться ситуация в регионах?

— Да, конечно, в основу прогноза заложены расчеты по Московскому региону. В Питере и еще в нескольких городах на сегодняшний день ситуация несколько благополучнее. Но можно ожидать, что средний по России темп снижения всех основных индикаторов: цен, спроса, объемов поглощения – будет совпадать с Московским, при этом некоторая часть, примерно треть, будет выше среднего (см. рис. 5).

— Недавно ваш коллега аналитик Михаил Хорьков из Екатеринбурга рассказывал о влиянии демографической ситуации на рынок жилья мегаполисов, а также о ловушке, в которую загнали себя девелоперы, сделавшие ставку на малогабаритное жилье и переуплотненную застройку. Каким должен быть «проектный» выход из демографического тупика?

— Сегодняшняя ситуация предоставляет девелоперам и властям прекрасный шанс исправить все перекосы. Например, можно спокойно снизить объемы ввода – для переформатирования проектов в направлении повышения комфортности, создания инфраструктуры и т. д. При этом президент не будет публично отчитывать губернаторов, губернаторы – глав муниципалитетов, руководители стройкомплекса – девелоперов.

— Вы назвали ситуацию не кризисом, а новой реальностью. Что это за реальность для застройщиков и их клиентов? К чему себя готовить? Дайте несколько советов, как в условиях новой реальности не проспать точки роста.

— Это реальность, в которой экономика будет стагнировать еще пять-семь лет (это выразится в минимальных темпах роста ВВП). Это реальность, в которой доходы населения – основной драйвер рынка жилой недвижимости – не растут. Это реальность, в которой рынок будет пять-семь лет насыщен предложением. Это реальность, в которой доходность инвестиций в девелопмент близка к нулю или даже отрицательна. Это реальность, в которой усилится расслоение проектов по успешности и девелоперов по финансовому благополучию – от высокой доходности до банкротства. Это реальность, в которой не надо искать точки роста, а надо искать острова благополучия и зарабатывать на оборотах, а не на взлете цен. Потому что его не будет. Это реальность, в которой принятие решений на интуитивном уровне, без серьезных исследований конкретного сегмента рынка в конкретной локации, – путь в тупик. Так победим.

Цены на жилье: взлета не будет, жесткой посадки – тоже

В ближайшие годы девелоперам не следует рассчитывать на восстановление покупательского спроса, считает авторитетный аналитик Геннадий Стерник. Российский рынок жилья ждет рутинная стагнация с кратковременными оживлениями и спадами.

— Геннадий Моисеевич, в одном из наших давних интервью четыре года назад, когда рынок был на подъеме, а все бодро подводили итоги кризиса-2009, вы неожиданно для многих спрогнозировали трехлетний период застоя, а на 2017 год предсказали новый кризис – правда, с относительно быстрым оздоровлением. Так ведь было? Это интуиция или логика?

— Скажем так: это была интуиция, основанная на логике. В экономике уже имелись все признаки стагнации, хотя власти в тот момент это еще отрицали (отметим, что в тот момент нефтяные котировки колебались возле 80 долларов за баррель, а доллар, в свою очередь, стоил чуть больше 30 руб. – БН).

А еще мы с вами – теперь я говорю уже про рынок недвижимости – к тому моменту уже прошли два десятилетних инвестиционных цикла (с кризисами на восьмом году фазы роста). По аналогии мы ожидали похожего кризиса в 2017-2018 годах. Правда, тогда полагали, что быстро через него прорвемся.

Но получилось так, что более мощный структурный кризис с тридцатилетним циклом накрыл третий десятилетний. Проявился он в 2015 году – чего мы в тот момент не предсказывали (см. инфографику, рис. 1). Структурный кризис предполагает смену экономической модели. Если мы обратимся к ретроспективе, то обнаружим, что в отечественной экономике это происходило и в 1990-е годы, и раньше – в период послевоенного восстановления. Хотя, конечно же, у исследователей нет единого мнения, какие точки можно считать переломными.

Сейчас в России выстраивается новая экономическая модель. Какой она будет – вопросов больше, чем ответов. Но предупрежден – значит вооружен. И если кто-то к нашим рекомендациям прислушивается, то считаю, что мы работаем не зря.

— В связи с этим позволю себе процитировать комментарий на форуме к нашему с вами интервью, уже конца 2014 года: «Послушал Стерника в самом начале 2013 насчет кризиса на РН ориентировочно в 2018 году. Он сказал, что готовиться надо уже в 2014… Решил, что не надо ждать, и к самому концу 2013 года вышел в кэш». Правильно сделал инвестор?

— Правильно. Хотя 2014-й по политическим и макроэкономическим шокам был успешным для рынка недвижимости, но это был краткосрочный успех, чреватый обвалом в 2015 году – что, собственно, и случилось.

— Мы с вами ранее не один раз говорили и о том, что на грабли успокоительных сигналов наступать тоже опасно. В этом году такие сигналы снова были. Так, и в Москве и в Петербурге многие девелоперы отмечают значительное увеличение количества заключенных договоров долевого участия. Это новая тенденция? Чем она обусловлена? В чем здесь грабли?

— Ничего удивительного, просто реализация отложенного спроса и компенсация провала 2015 года. Вот теперь на конференциях и форумах постоянно приходится слышать: «Ну как же так, спрос вырос, квартиры покупают, рынок пойдет в гору». Увы, все вернется на круги своя. Да, действительно, спрос в 2016-м оживился. Но ведь и объемы строительства не снижаются, чтобы их переварить, потребуется несколько лет. Это уже не кризис, а новая реальность – в определенном смысле уже послекризисная. см. инфографику, рис. 2-4)

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Рис. 5

— А теперь традиционно обратимся к корректировкам. Летом, когда мы с вами говорили о сценариях для Московского региона, вы обещали представить уточненный прогноз на осеннем Гражданском Жилищном Форуме в Петербурге. Что же все-таки нас ждет?

— Вот и представил: новый обвал нас не ждет, но и подъем не предвидится. Если говорить о Москве, то расчет дает прогноз на 2016-2019 годы по всем показателям (объемы поглощения, цены) чуть лучше старого – на 3-7%. Но все равно будет снижение, пусть и небольшими темпами. В то же время на 2020 год прогноз годичной давности показывал начало восстановления рынка. А вот новый этого уже не показал: восстановление (в режиме небыстрого роста) нас ждет только после 2020-22 года.

— Вы оперируете данными по Москве и Московской области. Будет ли отличаться ситуация в регионах?

— Да, конечно, в основу прогноза заложены расчеты по Московскому региону. В Питере и еще в нескольких городах на сегодняшний день ситуация несколько благополучнее. Но можно ожидать, что средний по России темп снижения всех основных индикаторов: цен, спроса, объемов поглощения – будет совпадать с Московским, при этом некоторая часть, примерно треть, будет выше среднего (см. рис. 5).

— Недавно ваш коллега аналитик Михаил Хорьков из Екатеринбурга рассказывал о влиянии демографической ситуации на рынок жилья мегаполисов, а также о ловушке, в которую загнали себя девелоперы, сделавшие ставку на малогабаритное жилье и переуплотненную застройку. Каким должен быть «проектный» выход из демографического тупика?

— Сегодняшняя ситуация предоставляет девелоперам и властям прекрасный шанс исправить все перекосы. Например, можно спокойно снизить объемы ввода – для переформатирования проектов в направлении повышения комфортности, создания инфраструктуры и т. д. При этом президент не будет публично отчитывать губернаторов, губернаторы – глав муниципалитетов, руководители стройкомплекса – девелоперов.

— Вы назвали ситуацию не кризисом, а новой реальностью. Что это за реальность для застройщиков и их клиентов? К чему себя готовить? Дайте несколько советов, как в условиях новой реальности не проспать точки роста.

— Это реальность, в которой экономика будет стагнировать еще пять-семь лет (это выразится в минимальных темпах роста ВВП). Это реальность, в которой доходы населения – основной драйвер рынка жилой недвижимости – не растут. Это реальность, в которой рынок будет пять-семь лет насыщен предложением. Это реальность, в которой доходность инвестиций в девелопмент близка к нулю или даже отрицательна. Это реальность, в которой усилится расслоение проектов по успешности и девелоперов по финансовому благополучию – от высокой доходности до банкротства. Это реальность, в которой не надо искать точки роста, а надо искать острова благополучия и зарабатывать на оборотах, а не на взлете цен. Потому что его не будет. Это реальность, в которой принятие решений на интуитивном уровне, без серьезных исследований конкретного сегмента рынка в конкретной локации, – путь в тупик. Так победим.

Глава банка Герман Греф, выступая на годовом общем собрании акционеров, сообщил, что «Сбербанк» намерен в ближайшее время начать работу с ипотечными заемщиками в режиме одного «окна» – от подбора жилья до его государственной регистрации.

«Наша задача – сделать процесс покупки жилья, не процесс получения ипотеки, потому что клиенту не нужна ипотека, ему нужна квартира, а ипотека – это средство удовлетворения его потребности. Мы пытаемся сделать его максимально комфортным – от подбора квартиры до государственной регистрации сделки в одном месте», – сказал господин Греф, на итоговом собрании.+

По мнению, Геннадия Стерника, профессора кафедры «Управление проектами и программами» Российского экономического университета им. Г.В.Плеханова, россйского аналитика в сфере недвижимости, заход банков в сферу недвижимости изменит принципиально формирование рынка риэлториских услуг.+

- Российские риэлторы изначально взяли на себя функцию юридического обслуживания сделок, в отличие от США, где функции риэлтора и юриста разделены. В середине нулевых появилась специальность ипотечного брокера - объединение функций представителя кредитной организации и риэлторской, даже возникли самостоятельные компании ипотечного брокериджа. Потом ипотечные отделы Агентств недвижимости и отделы продаж девелоперских компаний перетащили эту функцию на себя. А разве система, разработанная в федеральной риэлторской компании «Этажи», не расширяет функции риэлтора в сторону оценочной деятельности? Пусть это приблизительная оценка на основе методологии массовой оценки и технологии построения

числовой дискретной пространственно-параметрической модели (ДППМ), тем не менее, теперь клиенту не надо обращаться к оценщику для выяснения стоимости своей квартиры. Итак, ничего принципиально революционного в намерениях Сбербанка расширить функционал своих ипотечных специалистов нет. +

Революционность в другом. Сбербанк не собирается создавать свое агентство недвижимости, как поспешили объявить некоторые СМИ. Он собирается построить этот бизнес на основе методологии и технологии Блокчейна. Это требует Super Big Data - огромных хранилищ информации, которых пока нет в России. Предполагается, что любой информационный объект (документ-объект-операция...) будет навечно храниться в этой системе не в архивном, а в активном состоянии, и уже не понадобятся регистраторы и нотариусы, кардинально преобразуются банковские и риэлторские технологии. Например, отомрут пластиковые карты. Пилотный проект Сбербанк внедрил в нескольких школах Москвы - детишки оплачивают обед прикосновением ладошки к терминалу. +

Еще недавно я считал, что для создания этого Сверхбольшого Брата, который знает все не только о каждом из нас, но и о каждом объекте недвижимости, о каждой операции с ним и т.д. понадобятся десятилетия (а мой скептицизм подсказывает мне на примере создания Кадастра недвижимости, что и столетия:-)) Но Герман Греф – энтузиаст инноваций, он считает, что будущее любого бизнеса и всей России - в повышении скорости принятия решений на основе новейших технологий, и он положит жизнь на внедрение блокчейновых технологий в практику Сбербанка, – прокомментировал господин Стерник сайту Vsemetri.com в эксклюзивном интервью.+

Ведущие банки России также не останутся в стороне от реформирования рынка риэлторских услуг. Например, Гариф Ромашкин, управляющий РОО «Тюменский» ВТБ24, отметил, что ВТБ24 также идет по пути организации комплексного обслуживания, которое реализуется за счет плотного взаимодействия с партнерами – риелторами, оценщиками, девелоперами, государственными органами.

– Мы также активно поддерживаем проекты, которые сами финансируем. Действительно, главная цель сотрудничества банка и агентств недвижимости, застройщиков сегодня – не только удовлетворить потребность клиента в новой квартире, но и превзойти его ожидания, предложив комплексную услугу всегда нового, более высокого качества. Эта ценность - в основе партнерства ВТБ24 и многих рыночных компаний – лидеров рынка. Это сотрудничество выверено, отлажено до мелочей, и, главное, - способствует эффективному решению жилищных вопросов жителей региона.+

И, безусловно, мы и в дальнейшем планируем совершенствовать режим одного окна, когда клиент может в одном месте получить сразу комплекс услуг: продать старую квартиру, купить новую, воспользовавшись ипотекой, оформить необходимые документы, - добавил господин Ромашкин. +

Напомним, что речь о внедрении банков в сферу риэлторской деятельности зашла не в мае-июне. Еще в феврале после участия в III Всероссийской Конференции «Инновации рынка Недвижимости», организованной Сбербанком России, Ильдар Хусаинов директор федеральной риэлторской компании «Этажи» рассказал о том, что на риэлторский рынок заходят сильнейшие игроки, что изменить все направление данного бизнеса: +

– Обсуждения работы риэлторовского сегмента, также были довольно острыми и интересными. Все отметили наступающую активность avito.ru, yandex.ru на поле деятельности риэлторов. Сейчас на это поле вступает и ОАО «Сбербанк», который практически официально заявил, что будет работать в этом сегменте, по крайней мере, в рамках взаимоотношений с клиентом.+

Уже на этой конференции Сбербанк презентовал новый онлайн ресурс по новостройкам. В данном ресурсе клиент может выбрать не только интересующий его вариант ипотеки, но и просмотреть ряд новостроек. Де-факто Сбербанк уже заявил о выходе на рынок риэлторского бизнеса, – отметил господин Хусаинов.+

Геннадий Стерник подвел итог комментариям о грядущем фундаментальном изменении рынка риэлторских услуг: +

– Как это изменит рынок недвижимости? Да никак, рынок как функционировал по своим законам, так и будет функционировать. А вот риэлторские услуги изменятся принципиально. И кто будет впереди, то соберет урожай клиентов и сливки успеха. При этом будут сосуществовать плывущие с разной скоростью «риэлторы с блокнотом», «с ноутбуком и планшетом», и наконец «с коммуникатором и доступом к базе блокчейна», – подытожил Геннадий Стерник.

Глава банка Герман Греф, выступая на годовом общем собрании акционеров, сообщил, что «Сбербанк» намерен в ближайшее время начать работу с ипотечными заемщиками в режиме одного «окна» – от подбора жилья до его государственной регистрации.

«Наша задача – сделать процесс покупки жилья, не процесс получения ипотеки, потому что клиенту не нужна ипотека, ему нужна квартира, а ипотека – это средство удовлетворения его потребности. Мы пытаемся сделать его максимально комфортным – от подбора квартиры до государственной регистрации сделки в одном месте», – сказал господин Греф, на итоговом собрании.+

По мнению, Геннадия Стерника, профессора кафедры «Управление проектами и программами» Российского экономического университета им. Г.В.Плеханова, россйского аналитика в сфере недвижимости, заход банков в сферу недвижимости изменит принципиально формирование рынка риэлториских услуг.+

- Российские риэлторы изначально взяли на себя функцию юридического обслуживания сделок, в отличие от США, где функции риэлтора и юриста разделены. В середине нулевых появилась специальность ипотечного брокера - объединение функций представителя кредитной организации и риэлторской, даже возникли самостоятельные компании ипотечного брокериджа. Потом ипотечные отделы Агентств недвижимости и отделы продаж девелоперских компаний перетащили эту функцию на себя. А разве система, разработанная в федеральной риэлторской компании «Этажи», не расширяет функции риэлтора в сторону оценочной деятельности? Пусть это приблизительная оценка на основе методологии массовой оценки и технологии построения

числовой дискретной пространственно-параметрической модели (ДППМ), тем не менее, теперь клиенту не надо обращаться к оценщику для выяснения стоимости своей квартиры. Итак, ничего принципиально революционного в намерениях Сбербанка расширить функционал своих ипотечных специалистов нет. +

Революционность в другом. Сбербанк не собирается создавать свое агентство недвижимости, как поспешили объявить некоторые СМИ. Он собирается построить этот бизнес на основе методологии и технологии Блокчейна. Это требует Super Big Data - огромных хранилищ информации, которых пока нет в России. Предполагается, что любой информационный объект (документ-объект-операция...) будет навечно храниться в этой системе не в архивном, а в активном состоянии, и уже не понадобятся регистраторы и нотариусы, кардинально преобразуются банковские и риэлторские технологии. Например, отомрут пластиковые карты. Пилотный проект Сбербанк внедрил в нескольких школах Москвы - детишки оплачивают обед прикосновением ладошки к терминалу. +

Еще недавно я считал, что для создания этого Сверхбольшого Брата, который знает все не только о каждом из нас, но и о каждом объекте недвижимости, о каждой операции с ним и т.д. понадобятся десятилетия (а мой скептицизм подсказывает мне на примере создания Кадастра недвижимости, что и столетия:-)) Но Герман Греф – энтузиаст инноваций, он считает, что будущее любого бизнеса и всей России - в повышении скорости принятия решений на основе новейших технологий, и он положит жизнь на внедрение блокчейновых технологий в практику Сбербанка, – прокомментировал господин Стерник сайту Vsemetri.com в эксклюзивном интервью.+

Ведущие банки России также не останутся в стороне от реформирования рынка риэлторских услуг. Например, Гариф Ромашкин, управляющий РОО «Тюменский» ВТБ24, отметил, что ВТБ24 также идет по пути организации комплексного обслуживания, которое реализуется за счет плотного взаимодействия с партнерами – риелторами, оценщиками, девелоперами, государственными органами.

– Мы также активно поддерживаем проекты, которые сами финансируем. Действительно, главная цель сотрудничества банка и агентств недвижимости, застройщиков сегодня – не только удовлетворить потребность клиента в новой квартире, но и превзойти его ожидания, предложив комплексную услугу всегда нового, более высокого качества. Эта ценность - в основе партнерства ВТБ24 и многих рыночных компаний – лидеров рынка. Это сотрудничество выверено, отлажено до мелочей, и, главное, - способствует эффективному решению жилищных вопросов жителей региона.+

И, безусловно, мы и в дальнейшем планируем совершенствовать режим одного окна, когда клиент может в одном месте получить сразу комплекс услуг: продать старую квартиру, купить новую, воспользовавшись ипотекой, оформить необходимые документы, - добавил господин Ромашкин. +

Напомним, что речь о внедрении банков в сферу риэлторской деятельности зашла не в мае-июне. Еще в феврале после участия в III Всероссийской Конференции «Инновации рынка Недвижимости», организованной Сбербанком России, Ильдар Хусаинов директор федеральной риэлторской компании «Этажи» рассказал о том, что на риэлторский рынок заходят сильнейшие игроки, что изменить все направление данного бизнеса: +

– Обсуждения работы риэлторовского сегмента, также были довольно острыми и интересными. Все отметили наступающую активность avito.ru, yandex.ru на поле деятельности риэлторов. Сейчас на это поле вступает и ОАО «Сбербанк», который практически официально заявил, что будет работать в этом сегменте, по крайней мере, в рамках взаимоотношений с клиентом.+

Уже на этой конференции Сбербанк презентовал новый онлайн ресурс по новостройкам. В данном ресурсе клиент может выбрать не только интересующий его вариант ипотеки, но и просмотреть ряд новостроек. Де-факто Сбербанк уже заявил о выходе на рынок риэлторского бизнеса, – отметил господин Хусаинов.+

Геннадий Стерник подвел итог комментариям о грядущем фундаментальном изменении рынка риэлторских услуг: +

– Как это изменит рынок недвижимости? Да никак, рынок как функционировал по своим законам, так и будет функционировать. А вот риэлторские услуги изменятся принципиально. И кто будет впереди, то соберет урожай клиентов и сливки успеха. При этом будут сосуществовать плывущие с разной скоростью «риэлторы с блокнотом», «с ноутбуком и планшетом», и наконец «с коммуникатором и доступом к базе блокчейна», – подытожил Геннадий Стерник.

В обозримой перспективе цены на квартиры расти не будут, а риэлторам и девелоперам не следует рассчитывать на восстановление покупательского спроса, считает авторитетный аналитик рынка недвижимости Геннадий Стерник.

– Геннадий Моисеевич, в последние недели появлялось множество противоречивых оценок ситуации на рынке недвижимости. Одни эксперты говорят о непривлекательности российского рынка недвижимости для инвесторов, другие, напротив, предсказывают резкий рост цен со второй половины 2016 года. Где же все-таки истина?

– Как всегда, посередине. Те, кто говорит о непривлекательности рынка, по отношению к текущей ситуации безусловно правы. Падение плохо для инвесторов: им нравится, когда все вокруг растет. Но важно быть начеку и не проспать ценовое дно (этот период для разных регионов, типов и классов жилья может отличаться).

В свою очередь, те, кто предсказывает резкий рост цен, – это крупные столичные девелоперы. И они, мягко говоря, выдают горячо желаемое за действительное. Я уже давал публичную оценку таким высказываниям. У них есть два аргумента. Первый – рост цен на материалы и затрат девелоперов, которые будут включены в конечную цену. Это обоснование не выдерживает никакой критики: рост расходов при падении платежеспособного спроса к росту цен не приводит – он просто уменьшает прибыли девелоперов. Второй аргумент – сокращаются объемы строительства, а уменьшение объемов предложения приведет к ажиотажному спросу. Но и здесь тоже причины перепутаны со следствиями. Если попросту, то все как раз наоборот: объемы строительства и предложения потому и уменьшаются, что спроса нет.

Иными словами, роста цен в сегменте новостроек ждать не приходится.

– Вы пока не собираетесь пересматривать свои прогнозы двухлетней давности?

– Сейчас я готовлю доклад к осеннему Гражданскому Жилищному Форуму в Петербурге. Он как раз и будет посвящен ретроспективной проверке прогноза и его корректировкам. Работа еще не завершена, но кое-что уже можно видеть сегодня. Тот обвал, который я прогнозировал на основании макроэкономических исследований аналитических центров, случился раньше. А именно, мой прогноз по ВВП оказался чересчур оптимистичным: уже в 2015 году темпы его роста упали на 3,7%. То, что я со страхом ждал только к 2017 году, – случилось раньше.

– Может быть, раньше сядем – раньше выйдем?..

– Здесь все неоднозначно. В соответствии с прогнозами правительственных экспертов, темпы роста ВВП вот-вот перейдут в положительную плоскость, он будет расти на 1-2% в год – что, впрочем, никакой не рост, а та же стагнация. Она будет продолжаться, пока не будет реализована структурная перестройка в экономике. Но способов выйти на траекторию роста пока никто не придумал, а раз так, то и доходы населения будут снижаться.

Вы, наверное, хотите спросить, почему в своей модели прогнозирования я не учел взаимосвязь двух факторов – ВВП и доходов населения. Дело вот в чем. Вплоть до середины прошлого года правительство предпринимало попытки удержать падение доходов населения и уровня жизни. Затраты распределялись не так, как прежде: самыми защищенными направлениями оказались социалка и оборона. Поэтому общее снижение уровня жизни было не столь заметным. Но пришел 2016 год, и мы видим: социальные затраты сокращаются – у бюджета уже нет возможностей их поддерживать.

– Как это будет отражаться на рынке недвижимости?

– Как минимум в ближайшие три-четыре года спрос будет снижаться. Реальные доходы населения впервые за последние десять лет упали на 4%. Но в 2015-м инфляция составила 12,9%, а в номинальном выражении доходы выросли на 8% – люди охотно вкладывали деньги в дешевеющую недвижимость. Центробанк зажимает инфляцию, причем делает это весьма успешно. Если инфляция будет 4% (а ЦБ этого в ближайшие годы, безусловно, добьется), а реальные доходы снизятся на те же 4%, то номинальные приблизятся к нулю, население станет тратить деньги на самое необходимое, а излишки – откладывать на черный день. Иными словами, курс на снижение инфляции положителен для экономики, но для рынка недвижимости это негативный фактор. При этом я, после резкого обвала экономики и доходов населения в 2015 году, уже не ожидаю резкого усиления негативных тенденций к 2018-му. Правда, нужно сделать оговорку: на сегодняшний день это оценочный, а не расчетный прогноз. Над расчетным – пока работаю.

– Некоторые эксперты говорят, что цены на недвижимость уже перешли к росту.

– Я оперирую не цифрами Росстата, а данными сертифицированных аналитиков в регионах. Поэтому у меня перед глазами другая картина. Большинство городов ценового дна еще не достигло. Действительно, последние месяцы во многих регионах наблюдается замедление падения, а в некоторых городах, в особенности на первичном рынке, некоторый рост цен, хотя он в устойчивую тенденцию пока не оформился.

– Несколько слов о ваших методиках прогнозирования. Некоторые исследователи ставят во главу угла циклический характер экономических процессов. Вы ведь наверняка знаете, что такое кондратьевские (китчиновские и пр.) циклы?.. Не входит ли экономическая теория в конфликт с практикой?

– В одном из последних интервью мы с вами говорили о циклической природе кризисов. Да, ее приходится учитывать, но некоторые исследователи пытаются подогнать теории под практику или наоборот. Действительно, с первой половины 1990-х рынок пережил два среднесрочных десятилетних цикла – с кризисами в 1998 и 2008 годах, – которые к настоящему моменту уже в деталях изучены. В соответствии с этой тенденцией, на 2018 год должно прийтись завершение стадии роста очередного десятилетнего цикла. Но получилось так, что рынок недвижимости догнала мощная волна более масштабного – структурного кризиса. Такие кризисы в России случаются через 25-30 лет – это кризис смены экономической модели развития страны.

В жизни все намного сложнее. Разные виды кризисов накладываются друг на друга, переплетаются, другие реальные условия (например, политические) еще больше искажают картину. Вот, к примеру, есть закон всемирного тяготения, открытый Ньютоном. Он позволяет точно просчитать, через сколько секунд камень, сброшенный с башни, коснется земли. А теперь вы представьте, что к этому камню подцеплен парашют, и попробуйте высчитать скорость его падения и траекторию при порывистом ветре. Иными словами, при прогнозировании о цикличности процессов забывать не следует. Но приходится также проводить фундаментальный анализ всех внешних условий протекания процессов. Поэтому, собственно, и получается, что в разных городах ситуации похожи, но не одинаковы. Выявленные закономерности поведения рынка корректируются социально-экономической «погодой».

– Недавно наш общий знакомый, аналитик Уральской палаты недвижимости Михаил Хорьков, сделал интересную публикацию с анализом того, как на рынке жилья будет отражаться демографическая ситуация. Какова ваша оценка его работы?

– Михаил действительно молодец: он увидел важную тенденцию – изменение возрастной структуры покупателей квартир. И согласно его исследованию, доля молодых покупателей будет уменьшаться, а зрелых, средней возрастной группы, – расти. Молодые расхватывали жилье начального уровня – студии и однокомнатные квартиры, и сейчас спрос будет смещаться в сторону семейных двух- и трехкомнатных, поэтому девелоперам придется корректировать квартирографию выводимых на рынок проектов. Другое дело, что, как и закон Ньютона, эта тенденция проявит себя только в безветренную погоду. Но ключ ко всем прогнозам – это платежеспособный спрос. А поскольку в этом отношении погода на квартирном рынке все-таки ожидается пасмурная, те, кто мечтают о двушках и трешках, все-таки будут вынуждены довольствоваться однушками.

– Что же делать застройщикам?