Статьи

аналитические материалы

Стерник Г.М., Стерник С.Г., АНАЛИЗ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА И ПРЕДЛОЖЕНИЯ НА ПЕРВИЧНОМ РЫНКЕ ЖИЛЬЯ МОСКВЫ  (журнал «Новые проекты». 2006 №4(4), с. 16-21)

(журнал «Новые проекты». 2006 №4(4), с. 16-21)

Опубликовано в журнале «Новые проекты». 2006 №4(4), с. 16-21.

Стерник Геннадий Моисеевич

профессор кафедры «Экономика и управление городским строительством»

РЭА им. Г.В.Плеханова,

Стерник Сергей Геннадьевич

докторант кафедры

АНАЛИЗ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА И ПРЕДЛОЖЕНИЯ

НА ПЕРВИЧНОМ РЫНКЕ ЖИЛЬЯ МОСКВЫ

Исследование рынка строительства и продажи жилья в Москве наша аналитическая группа проводит с 2001 года (Стерник Г.М., Стерник С.Г., Ноздрина Н.Н., Сапожников А.Ю. Исследование рынка строительства и продажи жилья в Москве («Новостройки-2001»). «Стройснабторг 1», 2001. – 220 с., Стерник Г.М., Сапожников А.Ю., Стерник С.Г. Исследование рынка элитного жилья Москвы («Новостройки Топ-100»). Часть 1, 2, 3. - «Стройснабторг 1», 2002. – 74, 169, 107 с., Стерник Г.М., Луцков В.М., Стерник С.Г. и др. Исследование рынка элитного жилья Москвы («Новостройки Топ-200») (с Приложениями 1, 2). – «МИЭЛЬ-Недвижимость», 2005. – 117, 112, 89 с.) а с 1 квартала 2004 года проводится регулярный ежеквартальный мониторинг рынка.

В качестве источника исходной информации для получения статистических показателей состояния жилищного строительства в Москве используются официальные документированные данные (постановления правительства Москвы, данные Среднесрочной программы жилищного строительства на 2006-2008 годы и на перспективу до 2010 года, и т.д.). Для уточнения адресного списка объектов и ряда их характеристик используется база данных о новостройках Москвы Интегрированной системы информационного обеспечения (ИСИО) Комплекса архитектуры, строительства, развития и реконструкции города Москвы (КАСРиР), предоставленная оператором «Системы и проекты». Предварительные данные о текущей ценовой ситуации по каждому объекту из сегмента монолитно-каркасных домов и ряду их характеристик заимствуются из базы данных MosRealBase компании RealEsMedia.

Эти данные дополняются недостающей информацией из собственной базы данных о новостройках Москвы, включающая в себя информацию о домах-новостройках, возводимых в Москве (адреса, история строительства, история предложений, имена операторов рынка, ссылки на появление в предложении, характеристики дома, цены предложений), а также базы данных предложения новостроек, формируемой на основе анализа рекламных объявлений в специализированных СМИ, изучением ресурсов в глобальной сети Интернет, полевыми обследованиями мест застройки, консультациями с представителями компаний-продавцов и заказчиков-застройщиков, в том числе под предлогом потенциальной покупки (метод мистери-шоппинг).

1. ОСНОВНЫЕ ПОКАЗАТЕЛИ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА МОСКВЫ

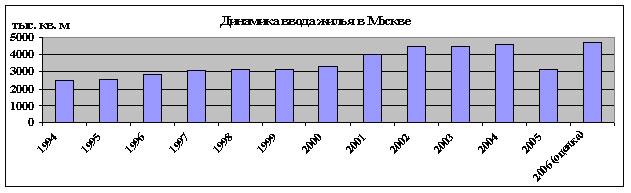

Объемы ввода жилья в Москве

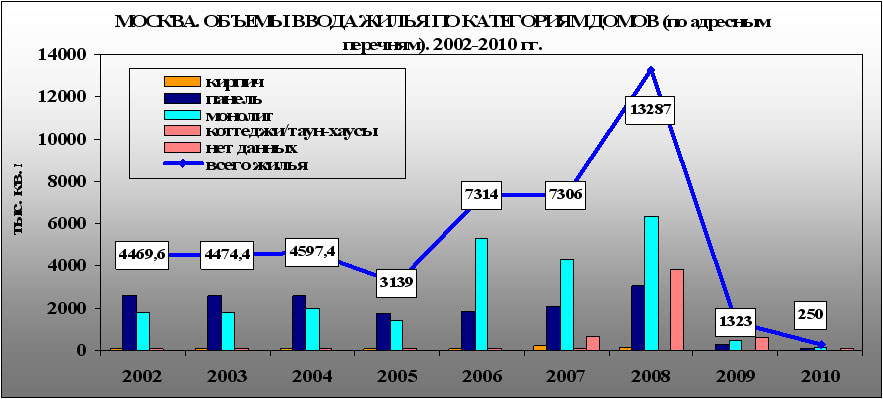

Послереформенное падение объема ввода жилья в Москве (с 5,0-5,3 млн кв. м в 1989 году) закончилось на величине 2,5 млн в 1994 году. Причем, речь идет о вводе общей площади жилых домов, а не о вводе общей жилой площади (сумме площадей квартир или жилом фонде). Далее годовой ввод жилья (общей площади жилых домов) увеличивался и достиг в последние годы 4,5-4,7 млн кв. м. В 2005 году на территории Москвы было введено 259 объектов с общей жилой площадью 3,139 млн кв. м или с 4,731 млн кв. м общей площади жилых домов. Эти цифры за 2005 г. зафиксированы по итогам регистрации Актов Госкомиссии в течение 1-4 кварталов 2005 - 1-3 кварталов 2006 года. В 2006 году власти предполагают довести эту цифру до 5,2 млн, при этом в адресных списках насчитывается 459 объектов с общей жилой площадью 7,314. Однако, с учетом реальной ситуации сокращения количества начатых в 2004-2005 гг. новых строек, мы ожидаем объем ввода в 2006 году на уровне около 4,7 млн.

Примечание: 1994-2000 – данные Мосгоркомстата, с 2001 года – собственные данные

При сопоставлении суммарных объемов по адресным перечням и объявляемых руководством стройкомплекса планов по объемам ввода в адресных перечнях всегда обнаруживается 20-40%-й запас, разумно оставляемый властями на случай отставания отдельных новостроек от графика строительства по тем или иным причинам.

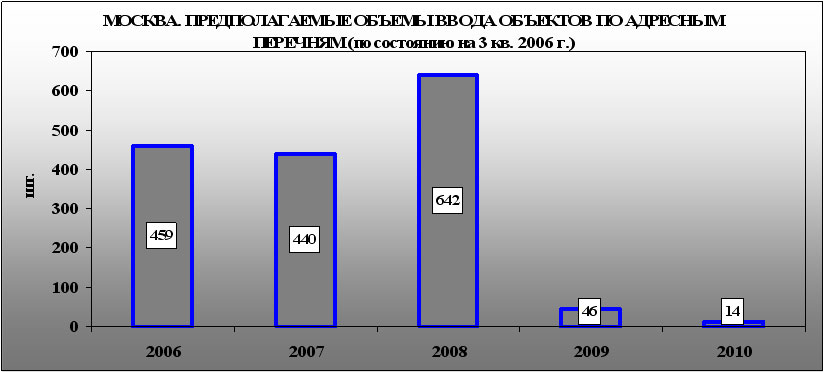

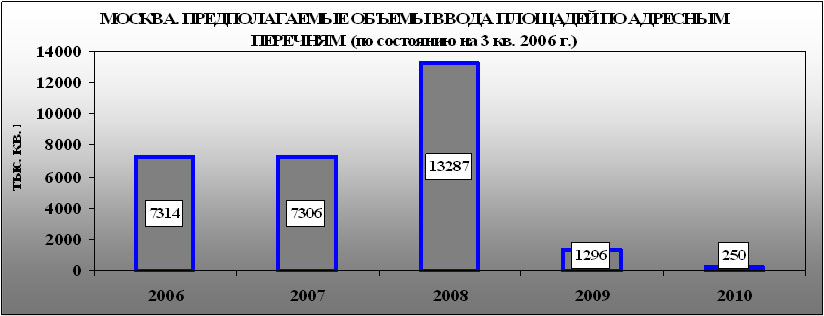

Общее число объектов – жилых домов-новостроек, предусмотренных к вводу в 2005-2010 г.г., по состоянию на III квартал 2006 года составляет 1860 отдельных домов и комплексов, состоящих из одного или нескольких корпусов, суммарной площадью квартир 32,4 млн кв. м. Планируемые объемы ввода по годам, согласно имеющимся на сегодня адресным перечням, приведены ниже. В силу указанных выше причин, можно ожидать, что сроки ввода до 20-40% объектов из числа приведенных на графиках будут переноситься на следующий год, часть намеченных объектов не получит разрешение на строительство, и также будет спланировано строительство дополнительного числа объектов (особенно на конец периода).

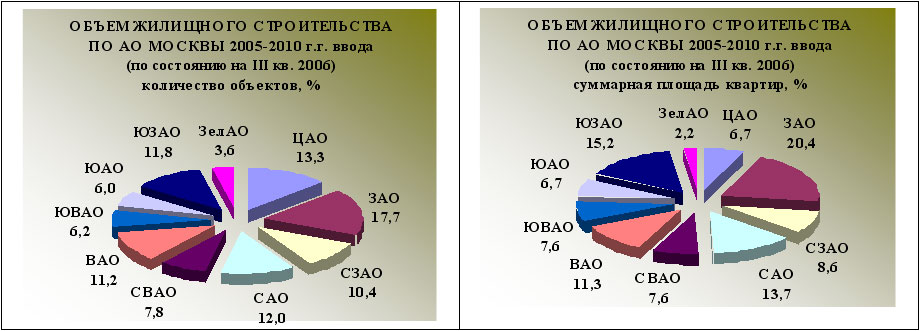

Территориальная дифференциация строительства жилья в 2005-2010 году

Территориальная дифференциация объемов строительства по административным округам приведена в таблице.

Административно-территориальная дифференциация планируемого жилищного строительства в Москве в 2005-2010 гг.

(по состоянию на 3 квартал 2006 года)

| АО | объекты | суммарная площадь квартир | ||

|---|---|---|---|---|

|

кол-во |

% |

тыс. кв. м |

% |

|

|

Москва |

1860 |

100 |

32 619,4* |

100 |

|

ЦАО |

248 |

13,3 |

2 176,1* |

6,7 |

|

ЗАО |

330 |

17,7 |

6 658 |

20,4 |

|

СЗАО |

193 |

10,4 |

2 819* |

8,6 |

|

САО |

224 |

12,0 |

4 467,5 |

13,7 |

|

СВАО |

145 |

7,8 |

2 478,3 |

7,6 |

|

ВАО |

208 |

11,2 |

3 683 * |

11,3 |

|

ЮВАО |

115 |

6,2 |

2 472,2 |

7,6 |

|

ЮАО |

112 |

6,0 |

2 172,1 |

6,7 |

|

ЮЗАО |

219 |

11,8 |

4 976,5 |

15,2 |

|

ЗелАО |

66 |

3,6 |

716,7 |

2,2 |

Примечание: здесь и далее * помечены те группы объектов, в которых суммарная площадь квартир известна не по всем проектам

Отметим, что объекты ввода 2005 года нами включены в анализ в 2006 году по двум соображениям:

- окончательная регистрация приемки объектов в эксплуатацию (после окончания строительства и предварительной приемки в 2005 году) растягивается до середины следующего года;

- первичная продажа квартир во введенных объектах-новостройках продолжается в течение года и более после сдачи объекта, но в отсутствие информации о том, первичное или вторичное предложение о продаже дается в рекламе, мы сохраняем эти объекты в перечне предложений на первичном рынке в течение 12 месяцев после сдачи объекта.

Всего с 2005 по 2010 гг. наибольшее количество объектов введено или запланировано к вводу в ЗАО (17,7%), который и по суммарной площади квартир является лидером (20,4%).

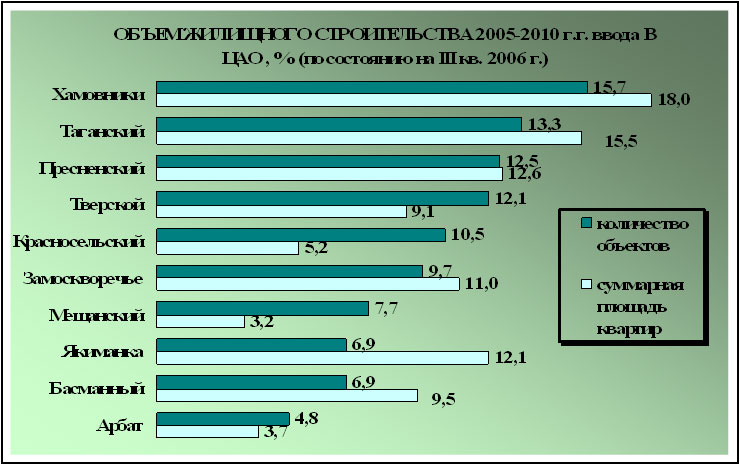

Далее следует ЦАО (13,3%), суммарная площадь квартир которого составляет всего 6,7 %. Это объясняется тем, что именно в ЦАО ведутся работы по реконструкции старых домов, которые рассчитаны на малое количество квартир и потому имеют меньшую общую площадь. К тому же в центре и новое строительство не бывает многоэтажным в силу известных градостроительных ограничений.

Далее идет САО (12,0%) с суммарной площадью квартир 13,7%, ЮЗАО (11,8%) и ВАО (11,2%), при этом по суммарной площади квартир ЮЗАО опережает другие районы (15,2% по сравнению с 13,7% в САО и 11,3% в ВАО). Наименьшее число запланированных объектов приходится традиционно на Зеленоград (3,6% от общего числа объектов).

Сравнение объемов по муниципальным районам показывает, что наибольшее число запланированных к вводу в 2005-2010 г.г. объектов по состоянию на III квартал 2006 г. располагается в районах: Косино-Ухтомский (61 объект) и Куркино (54 объекта), по суммарной площади квартир лидирует район Южное Бутово (1455 тыс. кв. м). Более 40 объектов запланировано к вводу в таких районах массовой застройки, как Бескудниково, Хорошево-Мневники, Обручевский, Солнцево.

Стоит отметить в этом перечне самый престижный район Хамовники (39 объектов), который расположен в центре Москвы, т.е. массовая застройка в нем невозможна. При этом суммарная площадь объектов, запланированных к вводу в Хамовниках, хотя и является наибольшей среди районов ЦАО, но составляет всего 392 тыс. кв. м - это малоразмерные дома, преимущественно элитные.

Наименьшее число объектов (по одному-два до 2010 года) пока планируется ввести в районах Бибирево, Марфино, Зябликово, Братеево и др.

РАНКИНГ МУНИЦИПАЛЬНЫХ РАЙОНОВ МОСКВЫ ПО КОЛИЧЕСТВУ ЗАПЛАНИРОВАННЫХ К ВВОДУ В 2005-2010 г.г.

ЖИЛЫХ ОБЪЕКТОВ (по состоянию на II1 квартал 2006 г.)

| Муниципальные районы | объекты | суммарная площадь квартир | ||

|---|---|---|---|---|

|

кол-во |

% |

тыс. кв. м |

% |

|

|

Москва |

1860,00 |

100,00 |

32619,36 |

100,00 |

|

Косино-Ухтомский (ВАО) |

61 |

3,28 |

900,25 |

2,76 |

|

Куркино (СЗАО) |

54 |

2,90 |

338,75 |

1,04 |

|

Кунцево (ЗАО) |

49 |

2,63 |

1159,48 |

3,55 |

|

Бескудниковский (САО) |

44 |

2,37 |

506,32 |

1,55 |

|

Хорошево-Мневники (СЗАО) |

44 |

2,37 |

1026,33 |

3,15 |

|

Обручевский (ЮЗАО) |

41 |

2,20 |

887,15 |

2,72 |

|

Солнцево (ЗАО) |

41 |

2,20 |

744,11 |

2,28 |

|

Хамовники (ЦАО) |

39 |

2,10 |

391,52 |

1,20 |

|

Раменки (ЗАО) |

38 |

2,04 |

926,21 |

2,84 |

|

Фили-Давыдково (ЗАО) |

37 |

1,99 |

659,93 |

2,02 |

|

Матушкино-Савелки (ЗелАО) |

35 |

1,88 |

316,90 |

0,97 |

|

Северное Медведково (СВАО) |

35 |

1,88 |

396,53 |

1,22 |

|

Южное Бутово (ЮЗАО) |

34 |

1,83 |

1454,95 |

4,46 |

|

Таганский (ЦАО) |

33 |

1,77 |

336,97 |

1,03 |

|

Черёмушки (ЮЗАО) |

33 |

1,77 |

468,84 |

1,44 |

|

Можайский (ЗАО) |

32 |

1,72 |

536,86 |

1,65 |

|

Очаково-Матвеевское (ЗАО) |

32 |

1,72 |

538,45 |

1,65 |

|

Пресненский (ЦАО) |

31 |

1,67 |

274,43 |

0,84 |

|

Проспект Вернадского (ЗАО) |

30 |

1,61 |

560,73 |

1,72 |

|

Тверской (ЦАО) |

30 |

1,61 |

198,25 |

0,61 |

|

Южное Медведково (СВАО) |

30 |

1,61 |

415,35 |

1,27 |

|

Северное Измайлово (ВАО) |

30 |

1,61 |

415,35 |

1,27 |

|

Ховрино (САО) |

28 |

1,51 |

386,45 |

1,18 |

|

Западное Дегунино (САО) |

27 |

1,45 |

217,25 |

0,67 |

|

Измайлово (ВАО) |

27 |

1,45 |

368,89 |

1,13 |

|

Ломоносовский (ЮЗАО) |

27 |

1,45 |

524,09 |

1,61 |

|

Красносельский (ЦАО) |

26 |

1,40 |

114,11 |

0,35 |

|

Северное Тушино (СЗАО) |

26 |

1,40 |

263,91 |

0,81 |

|

Левобережный (САО) |

25 |

1,34 |

298,23 |

0,91 |

|

Академический (ЮЗАО) |

24 |

1,29 |

446,85 |

1,37 |

|

Замоскворечье (ЦАО) |

24 |

1,29 |

240,26 |

0,74 |

|

Крюково (ЗелАО) |

23 |

1,24 |

325,30 |

1,00 |

|

Нагатинский затон (ЮАО) |

22 |

1,18 |

282,55 |

0,87 |

|

Филевский парк (ЗАО) |

22 |

1,18 |

287,56 |

0,88 |

|

Хорошевский (САО) |

22 |

1,18 |

1086,00 |

3,33 |

|

п. Некрасовка (ЮВАО) |

20 |

1,08 |

272,37 |

0,84 |

|

Мещанский (ЦАО) |

19 |

1,02 |

69,64 |

0,21 |

|

Кузьминки (ЮВАО) |

18 |

0,97 |

256,15 |

0,79 |

|

Рязанский (ЮВАО) |

18 |

0,97 |

467,44 |

1,43 |

|

Теплый Стан (ЮЗАО) |

18 |

0,97 |

389,16 |

1,19 |

|

Басманный (ЦАО) |

17 |

0,91 |

206,28 |

0,63 |

|

Богородское (ВАО) |

17 |

0,91 |

675,24 |

2,07 |

|

Ново-Переделкино (ЗАО) |

17 |

0,91 |

352,40 |

1,08 |

|

Тропарево-Никулино (ЗАО) |

17 |

0,91 |

732,06 |

2,24 |

|

Чертаново Южное (ЮАО) |

17 |

0,91 |

265,11 |

0,81 |

|

Якиманка (ЦАО) |

17 |

0,91 |

263,65 |

0,81 |

|

Строгино (СЗАО) |

16 |

0,86 |

373,30 |

1,14 |

|

Южное Тушино (СЗАО) |

15 |

0,81 |

224,45 |

0,69 |

|

Восточное Измайлово (ВАО) |

14 |

0,75 |

437,77 |

1,34 |

|

Дмитровский (САО) |

14 |

0,75 |

137,65 |

0,42 |

|

Печатники (ЮВАО) |

14 |

0,75 |

444,56 |

1,36 |

|

Войковский (САО) |

13 |

0,70 |

154,24 |

0,47 |

|

Митино (СЗАО) |

13 |

0,70 |

218,80 |

0,67 |

|

Покровское-Стрешнево (СЗАО) |

13 |

0,70 |

91,91 |

0,28 |

|

Арбат (ЦАО) |

12 |

0,65 |

80,97 |

0,25 |

|

Аэропорт (САО) |

12 |

0,65 |

338,41 |

1,04 |

|

Щукино (СЗАО) |

12 |

0,65 |

281,59 |

0,86 |

|

Коптево (САО) |

11 |

0,59 |

134,42 |

0,41 |

|

Котловка (ЮЗАО) |

11 |

0,59 |

136,57 |

0,42 |

|

Лианозово (СВАО) |

11 |

0,59 |

164,22 |

0,50 |

|

Нагатино-Садовники (ЮАО) |

11 |

0,59 |

509,65 |

1,56 |

|

Отрадное (СВАО) |

11 |

0,59 |

286,51 |

0,88 |

|

Текстильщики (ЮВАО) |

11 |

0,59 |

255,00 |

0,78 |

|

Коньково (ЮЗАО) |

10 |

0,54 |

303,35 |

0,93 |

|

Сокольники (ВАО) |

10 |

0,54 |

248,57 |

0,76 |

|

Тимирязевский (САО) |

10 |

0,54 |

336,30 |

1,03 |

|

Даниловский (ЮАО) |

9 |

0,48 |

114,00 |

0,35 |

|

Марьино (ЮВАО) |

9 |

0,48 |

202,84 |

0,62 |

|

Свиблово (СВАО) |

9 |

0,48 |

242,46 |

0,74 |

|

Чертаново Центральное (ЮАО) |

9 |

0,48 |

139,65 |

0,43 |

|

Гагаринский (ЮЗАО) |

8 |

0,43 |

109,05 |

0,33 |

|

Гольяново (ВАО) |

8 |

0,43 |

143,95 |

0,44 |

|

Донской (ЮАО) |

8 |

0,43 |

98,94 |

0,30 |

|

Крылатское (ЗАО) |

8 |

0,43 |

101,01 |

0,31 |

|

Новогиреево (ВАО) |

8 |

0,43 |

105,51 |

0,32 |

|

Панфиловский (ЗелАО) |

8 |

0,43 |

74,47 |

0,23 |

|

Соколиная гора (ВАО) |

8 |

0,43 |

130,49 |

0,40 |

|

Лосиноостровский (СВАО) |

7 |

0,38 |

102,49 |

0,31 |

|

Люблино (ЮВАО) |

7 |

0,38 |

112,10 |

0,34 |

|

Москворечье-Сабурово (ЮАО) |

7 |

0,38 |

176,32 |

0,54 |

|

Перово (ВАО) |

7 |

0,38 |

152,47 |

0,47 |

|

Преображенское (ВАО) |

7 |

0,38 |

79,66 |

0,24 |

|

Ростокино (СВАО) |

7 |

0,38 |

96,76 |

0,30 |

|

Выхино-Жулебино (ЮВАО) |

6 |

0,32 |

273,70 |

0,84 |

|

Зюзино (ЮЗАО) |

6 |

0,32 |

81,58 |

0,25 |

|

Царицыно (ЮАО) |

6 |

0,32 |

87,00 |

0,27 |

|

Чертаново Северное (ЮАО) |

6 |

0,32 |

277,40 |

0,85 |

|

Алексеевский (СВАО) |

5 |

0,27 |

68,05 |

0,21 |

|

Ивановское (ВАО) |

5 |

0,27 |

64,70 |

0,20 |

|

Лефортово (ЮВАО) |

5 |

0,27 |

60,46 |

0,19 |

|

Савеловский (САО) |

5 |

0,27 |

44,13 |

0,14 |

|

Северный (СВАО) |

5 |

0,27 |

352,00 |

1,08 |

|

Сокол (САО) |

5 |

0,27 |

241,60 |

0,74 |

|

Ярославский (СВАО) |

5 |

0,27 |

68,50 |

0,21 |

|

Алтуфьевский (СВАО) |

4 |

0,22 |

26,90 |

0,08 |

|

Бутырский (СВАО) |

4 |

0,22 |

39,11 |

0,12 |

|

Дорогомилово (ЗАО) |

4 |

0,22 |

40,70 |

0,12 |

|

Молжаниновский (САО) |

4 |

0,22 |

525,60 |

1,61 |

|

Нагорный (ЮАО) |

4 |

0,22 |

74,00 |

0,23 |

|

Нижегородский (ЮВАО) |

4 |

0,22 |

55,19 |

0,17 |

|

Орехово-Борисово Южное (ЮАО) |

4 |

0,22 |

56,60 |

0,17 |

|

Останкинский (СВАО) |

4 |

0,22 |

55,63 |

0,17 |

|

Ясенево (ЮЗАО) |

4 |

0,22 |

114,60 |

0,35 |

|

Бирюлево Восточное (ЮАО) |

3 |

0,16 |

31,30 |

0,10 |

|

Вешняки (ВАО) |

3 |

0,16 |

13,60 |

0,04 |

|

Марьина роща (СВАО) |

3 |

0,16 |

44,88 |

0,14 |

|

Метрогородок (ВАО) |

3 |

0,16 |

12,60 |

0,04 |

|

п. Внуково (ЗАО) |

3 |

0,16 |

18,50 |

0,06 |

|

Северное Бутово (ЮЗАО) |

3 |

0,16 |

60,28 |

0,18 |

|

Южнопортовый (ЮВАО) |

3 |

0,16 |

72,40 |

0,22 |

|

Бибирево (СВАО) |

2 |

0,11 |

16,30 |

0,05 |

|

Восточное Дегунино (САО) |

2 |

0,11 |

40,50 |

0,12 |

|

Зябликово (ЮАО) |

2 |

0,11 |

11,58 |

0,04 |

|

Марфино (СВАО) |

2 |

0,11 |

97,10 |

0,30 |

|

Орехово-Борисово Северное (ЮАО) |

2 |

0,11 |

18,00 |

0,06 |

|

Бабушкинский (СВАО) |

1 |

0,05 |

5,56 |

0,02 |

|

Беговой (САО) |

1 |

0,05 |

10,00 |

0,03 |

|

Бирюлево Западное (ЮАО) |

1 |

0,05 |

5,00 |

0,02 |

|

Братеево (ЮАО) |

1 |

0,05 |

25,00 |

0,08 |

|

Головинский (САО) |

1 |

0,05 |

10,36 |

0,03 |

|

п. Восточный (ВАО) |

1 |

0,05 |

10,70 |

0,03 |

Для примера ниже на рисунке приведены данные о дифференциации объемов жилищного строительства по муниципальным районам ЦАО.

Распределение новостроек по категориям (материалам несущих конструкций) и строительным сериям

Более половины (52%) строящихся и планируемых к строительству объектов являются монолитно-каркасными домами, выполненными по индивидуальным проектам. Меньшую долю составляют сборно-железобетонные дома типовых серий (30,0%). Значительно меньше в Москве планируется ввести реконструируемых кирпичных домов (4,1%) и индивидуальных коттеджей/таунхаусов (3,1%).

РАСПРЕДЕЛЕНИЕ НОВОСТРОЕК 2005-2010 г.г. ВВОДА ПО КАТЕГОРИЯМ (МАТЕРИАЛАМ НЕСУЩИХ КОНСТРУКЦИЙ)

(по состоянию на II1 кв. 2006 г.)

| категория дома, строительная серия |

объекты | суммарная площадь квартир | ||

|---|---|---|---|---|

|

кол-во |

% |

тыс. кв. м |

% |

|

|

ВСЕ КАТЕГОРИИ |

1860 |

100 |

32 619,4* |

100 |

|

монолитно-каркасные дома |

966 |

51,9 |

17918,3* |

54,9 |

|

сборно-железобетонные дома |

559 |

30,0 |

8950,8 |

27,5 |

|

кирпичные дома |

76 |

4,1 |

427,6 |

1,3 |

|

коттеджи, таунхаусы |

57 |

3,1 |

207,3 |

0,6 |

|

нет данных |

202 |

10,9 |

5115,4* |

15,7 |

Дифференциация объемов проведена по категориям домов, т.е. по материалам/технологии возведения несущих конструкций: кирпичные (реконструкция), сборно-железобетонные (панель), монолитно-каркасные, коттеджи/таунхаусы различного конструктивного исполнения. Результаты показаны на рисунке ниже. В 2005-2010 г.г. больше всего и по количеству объектов, и по суммарной площади квартир планируется ввести монолитно-каркасных домов, что отражает их всё более растущую популярность по сравнению со сборно-железобетонными домами, доля которых постепенно уменьшается. Категория кирпичных реконструируемых домов, и категория коттеджей также присутствует в традиционно малой доле. Как видно из графиков, эти категории практически не присутствуют в 2008-2010 г.г., но это вполне объяснимо тем, что точных данных по категориям всех запланированных домов пока нет, и информация будет корректироваться.

Необходимо отметить, что в первоначальных планах стройкомплекса Москвы уже с 2000-го года предусматривалось изменение соотношения типового панельного и индивидуального монолитного строительства в пользу монолита, однако по итогам каждого года перевес панели над монолитом сохраняется, поскольку индустриальные методы строительства демонстрируют свои технологические преимущества по скорости возведения коробки, спрос на жилье эконом-класса остается самым высоким, а потребительские свойства панельных домов именно в эти годы заметно улучшились (настолько, что новые серии вполне конкурентоспособны с монолитными домами и в среднем классе).

По состоянию на конец 3 квартала 2006 года имеются зарегистрированные в ИСИО Акты ГК (по объектам с планируемым сроком ввода в 2006 году) на 77 объектов с суммарной площадью квартир 1,127 млн кв. м, из них монолитно-каркасных – 47 объектов (717,8 млн кв. м), сборно-железобетонных – 22 объекта (384,9 тыс. кв. м). Таким образом, текущее соотношение объемов ввода составляет 2,14/1 по числу объектов и 1,86/1 по площадям в пользу монолита. Эти данные демонстрируют, что перелом в соотношении панель/монолит в пользу монолитно-каркасного строительства в планах стройкомплекса на 2006 год достаточно реален, и это связано, помимо окончательного изменения предпочтений потребителей, со следующими обстоятельствами:

- имеет место накопленный моральный и физический износ оборудования всех ДСК в условиях дефицита инвестиций на их реновацию;

- происходит вытеснение панели из заселенных районов в районы массовой застройки, площадь которых резко сокращается (возможна некоторая компенсация при освоении промзон, территорий вдоль железнодорожных путей и т.д.).

- тенденция повышения этажности новостроек, мода на «высотки» диктует отказ от сборно-железобетонных домов в пользу монолитно-каркасных;

- застройщики в условиях ажиотажного спроса и растущего рынка решительно взяли курс на строительство преимущественно объектов бизнес-класса и элитных, для чего используется единственно монолитная категория домов.

- городские власти с 2005 года резко увеличили планируемый объем муниципального строительства (с обычных 1,3-1,4 млн до 2,1-2,4 млн кв. м) – не столько для повышения темпов бесплатного предоставления квартир очередникам, сколько для переселения жителей реконструируемых микрорайонов, а также для выполнения социальных программ для молодых семей, военнослужащих и т.п. Естественно, коммерческие застройщики выполняют свои обязательства перед городом за счет строительства более дешевой панели – но в результате объем панельного строительства не увеличивается, а уменьшается, ибо именно программы строительства для переселения корректируют в первую очередь при сохранении «священной коровы» - ввода коммерческого жилья. В результате такие программы выполняются только на 50-70% - и тем самым сокращается объем ввода панельного жилья.

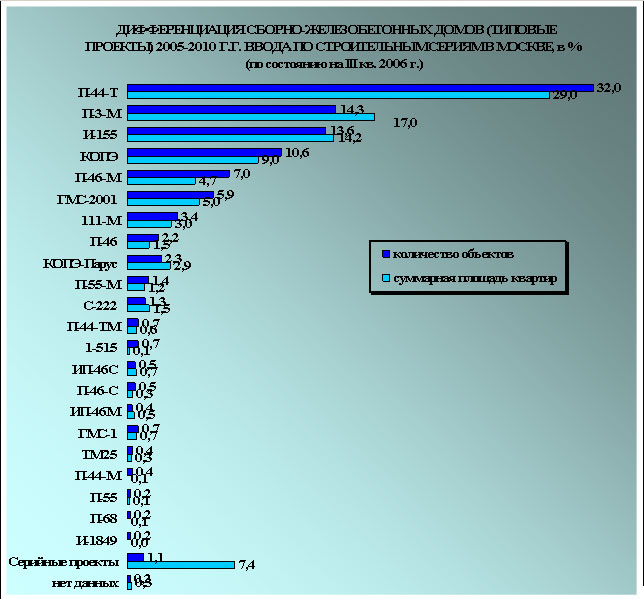

Дифференциация типовых новостроек по строительным сериям выглядит следующим образом.

Подавляющее число запланированных к вводу домов относится к строительной серии П-44Т (32,0%). Далее следует серия П-3-М (14,3%), И-155 (13,6%), КОПЭ (10,6%, вместе с модификацией КОПЭ-Парус – 12,9%), П-46М (7,0%), ГМС-2001 (5,9%). Данные строительные серии наиболее распространены в жилищном строительстве Москвы. Всего по одному объекту запланировано серий ГМС-1, П-55, П-68, П-3-М-6, И-1849 (по 0,2%). Четыре дома серии 1-515 - это старые панельные дома в районе Черемушки (ЮЗАО), по которым предусмотрена программа реновации.

Распределение суммарной площади квартир практически повторяет распределение по количеству объектов.

Отдельно выделена группа «серийные объекты» – это дома-новостройки категории «сборно-железобетонные дома», запланированные к вводу в 2008 году, серия которых пока не определена. При этом по большей части это комплексные объекты, состоящие из нескольких корпусов, что и определяет их такую большую суммарную площадь квартир по сравнению с количеством объектов.

Распределение новостроек по стадиям строительства

Для изучения тенденций, происходящих на рынке после введения в действие Федерального закона №214-ФЗ, произведено изучение дифференциации объектов нового строительства по стадиям строительства. Как правило, стадия строительства оказывает влияние на уровень цен на квартиры в домах-новостройках и на уровень спроса на объект.

Весь период строительства был разбит в зависимости от состояния строительной готовности объектов на 5 знаковых стадий, значительно отличающихся друг от друга.

КЛАССИФИКАЦИЯ ДОМОВ ПО СОСТОЯНИЮ СТРОИТЕЛЬНОЙ ГОТОВНОСТИ

|

Стадия |

Состояние строительства |

|

0 |

проработка и утверждение исходно-разрешительной и проектной документации по строительству |

|

1 |

подготовка строительной площадки к началу строительства, огорожена территория |

|

2 |

работы нулевого цикла, котлован, фундаментные работы, прокладка коммуникаций |

|

3 |

строительство надземной части, внутренние и отделочные работы |

|

4 |

дом сдан Государственной комиссии (ГК). |

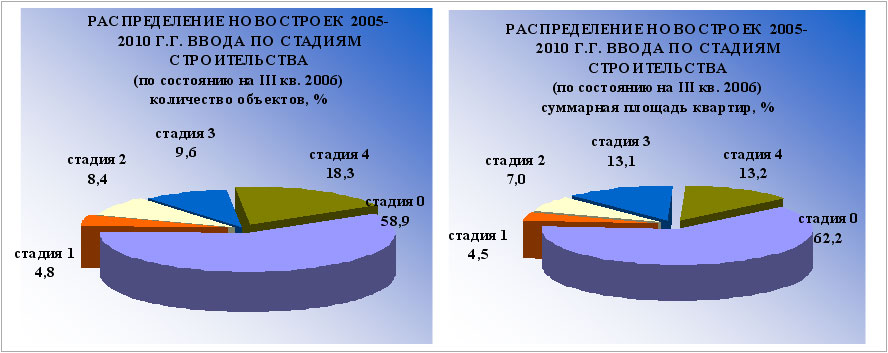

Наибольшее число объектов-новостроек с объявленным сроком ввода 2005-2010 г.г. по состоянию на III квартал 2006 г., вполне естественно, находится на нулевой стадии строительства «Проработка и утверждение исходно-разрешительной и проектной документации» (1110, или 58,9%). На стадии 4 (сдан ГК) находится 336 объектов (18,0%). В состоянии реального строительства (стадии 1-3) находится 414 объектов (22,3%).

Дифференциация суммарной площади квартир в новостройках по стадиям строительства повторяет распределение тех же объектов в натуральном выражении.

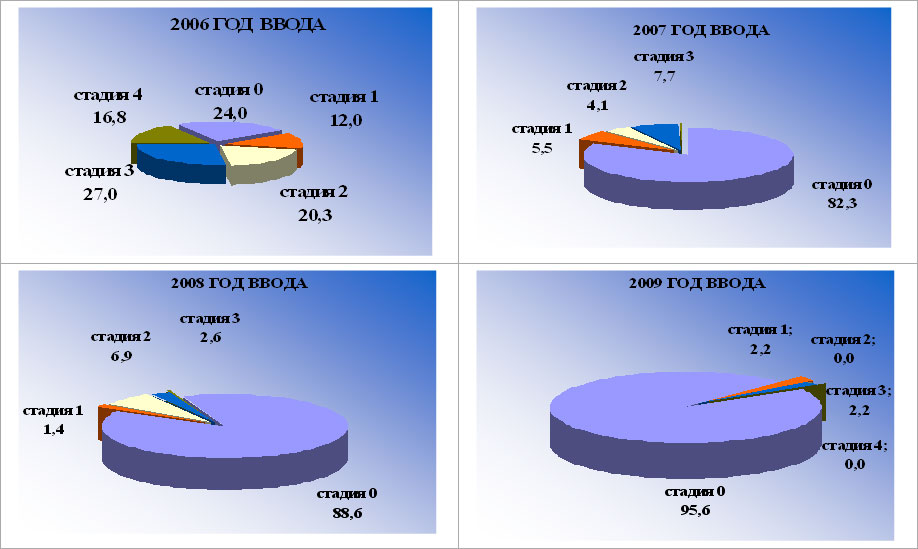

Распределение новостроек, запланированных к вводу в каждом году, по стадиям строительства (на основании базы данных ИСИО по состоянию на конец III квартала) выглядит следующим образом.

По объектам, запланированным к вводу в 2005 году, в конце года получили Акт ГК всего 183, или 49,2%. К концу III кв. 2006 года на 100% объектов имеется зарегистрированный Акт сдачи ГК либо документ о переносе на более поздние сроки завершения строительства. По объектам, запланированным к вводу в 2006 году, имеется зарегистрированный Акт сдачи ГК на 16,8%, в различных стадиях строительства – 59,3%, в стадии разработки ИРД – 24%. По объектам, запланированным к вводу в более поздние сроки, начало строительства отмечено в 15% случаев (2007 год), 10% (2008 год) и менее. Эта ситуация разительно отличается от ситуации в строительном комплексе до принятия ФЗ №214, когда за 2-3 года до срока ввода уже начиналось строительство большинства объектов.

РАСПРЕДЕЛЕНИЕ НОВОСТРОЕК РАЗЛИЧНЫХ ОБЪЯВЛЕННЫХ ГОДОВ ВВОДА ПО СТАДИЯМ СТРОИТЕЛЬСТВА

(по состоянию на III кв. 2006 г.). количество объектов, %

2. АНАЛИЗ ЦЕНОВОЙ СИТУАЦИИ И ОБЪЕМА ПРЕДЛОЖЕНИЯ НА РЫНКЕ НОВОСТРОЕК МОСКВЫ

Динамика объема предложения на рынке новостроек Москвы

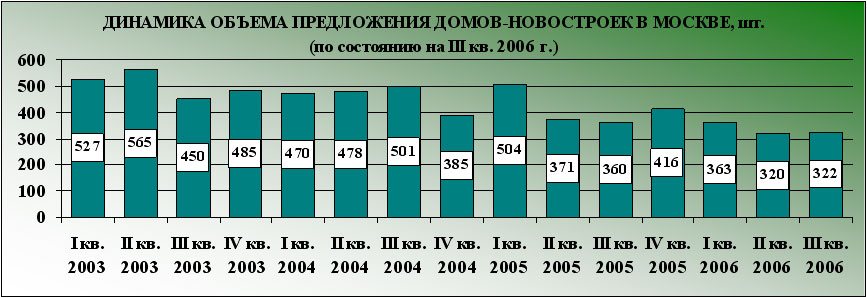

В III квартале 2006 года объем предложения на первичном рынке жилья Москвы составил 322 объекта. Данный показатель изменился по сравнению со II кварталом 2006 г. на 0,6 %, а по отношению к базовому периоду (IV кв. 2002 г.) - на -39%. В качестве объектов первичного рынка принимались объекты со сроком ввода 2006-2010 гг., а также объекты, введенные не ранее 3 квартала 2005 года.

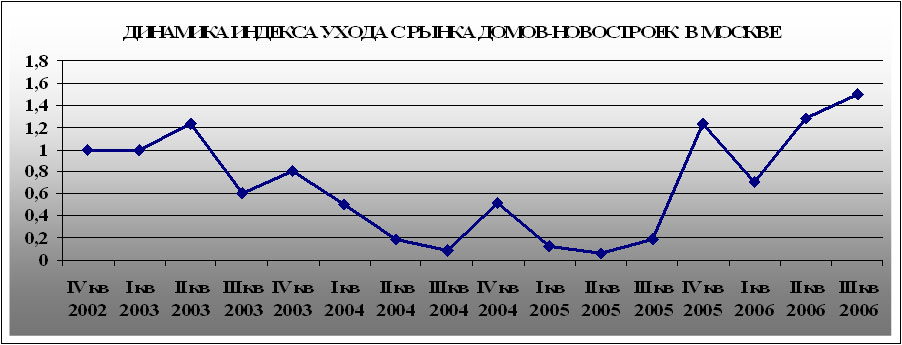

Индекс ухода с рынка домов-новостроек в III квартале 2006 г., равный 1,5, показывает увеличение темпов ухода с рынка объектов, что связано с дефицитом нового предложения и постепенной реализацией ранее выставленных на продажу объектов. Ежеквартальная динамика индекса ухода с рынка домов-новостроек Москвы демонстрирует наличие общей тенденции к снижению оборотов рынка с конца 2003 года и перелом тенденции, наличие повышательного тренда в 2005-2006 году и замедление этой тенденции в настоящее время..

Территориальная структура предложения

|

|

|

||||||||||||||||||||||||||||||||||||||

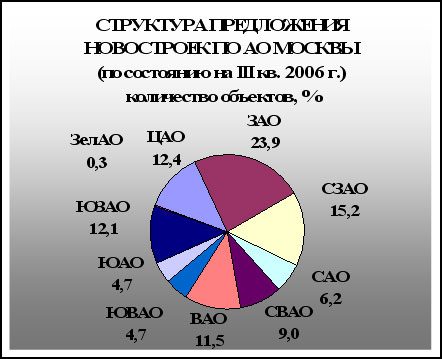

Наибольший объем предложения приходится в III квартале 2006 года на ЗАО – 77 объектов, в ЦАО и СЗАО – по 40 и 49 объекта соответственно, в ЮЗАО на продажу выставлено 39 объектов, в ВАО –37, СВАО – 29 объектов, в САО – 20 объекта и в ЮВАО и ЮАО по 15. В Зеленограде наименьший объем предложения – всего один объект.

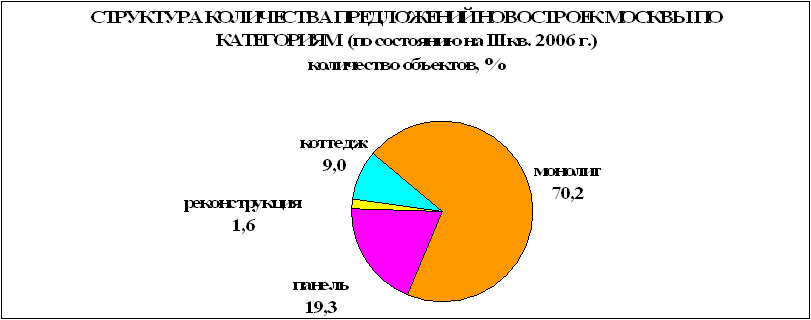

Наибольший объем предложения приходится на сегмент монолитно-каркасного жилья – 226 объектов, или 70,2%. Намного меньший показатель имеет категория сборно-железобетонных домов – 62 объекта, или 19,3%. При немалых объемах строительства объектов данной категории это объясняется передачей большого количества возводимых площадей под социальные нужды города, что значительно сокращает открытое предложение.

Ещё меньший объем предложения приходится на категорию коттеджей/таунхаусов (30 объектов, или 9,0%) и реконструируемого кирпичного жилья (7 объектов, или 1,6%).

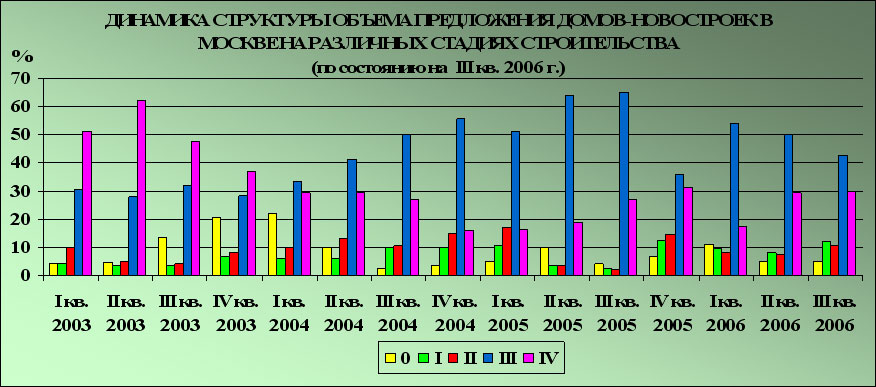

Дифференциация структуры предложения по степени строительной готовности

Необходимо отметить, что в 2004-2005 гг. изменилась структура предложения квартир в новостройках относительно стадии строительства дома (стадии обозначены: 0 – подготовка ИРД; I – освоение площадки, начало фундаментных работ; II – цоколь, возведение до 2 этажа; III – активное возведение стен выше второго этажа, внутренние работы; IV – дом сдан). Со второй половины 2005 года уменьшилась суммарная доля квартир, предлагаемых на продажу на 0-1 стадиях, и увеличилась – на более поздних. Это логично увязывается с общим изменением ситуации на рынке строительства и продажи жилья.

Таким образом, во II квартале 2006 года в Москве большее число предлагаемых в продажу жилых объектов находилось на стадии активного возведения стен выше второго этажа и внутренних работ (50,3%) и сдачи дома ГК (29,4%).

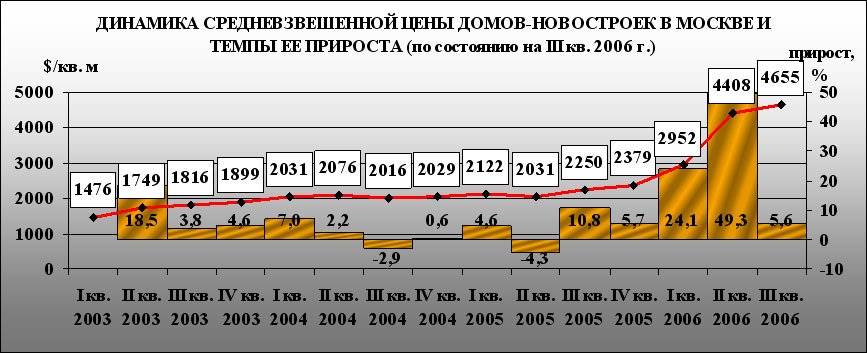

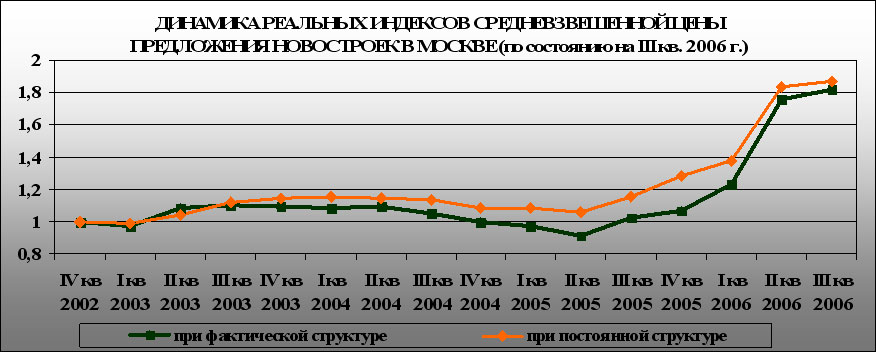

Динамика средневзвешенной цены предложения и темпы ее прироста на рынке новостроек Москвы

В III квартале 2006 года средневзвешенная цена предложения в домах-новостройках Москвы составила 4655 $/кв. м. По сравнению с базовым периодом номинальные цены выросли более чем на 300%. Только за три квартала 2006 года номинальные цены выросли почти на 100%. Для сравнения: прирост цен в 2003 г. составил 28,6%, в 2004 г. цены оставались практически на одном уровне, в 2005 г. прирост был равен 12,1%.

Прирост ко II кварталу 2006 г. составил 5,6% по сравнению с 49,3%-м приростом в предыдущем квартале. Это говорит об окончании стадии ажиотажного роста цен на рынке жилья Москвы и переходе к стадии стабилизации.

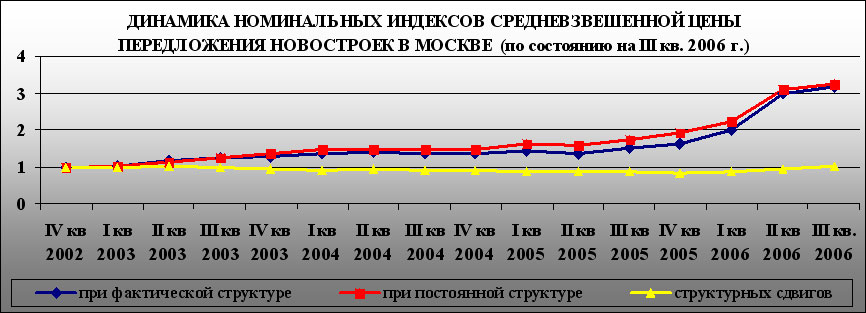

Номинальный индекс роста цены предложения при фактической структуре относительно IV квартала 2002 года в отчетном периоде составил 3,15. Индекс при постоянной структуре (IV квартала 2002 года) сблизился с индексом при фактической структуре и составил 3,25. Индекс структурного сдвига составил 1,03. Это свидетельствует о постепенном уменьшении влияния структуры предложения на средневзвешенную цену относительно базового периода (IV квартала 2002 года).

В III квартале 2006 года относительно IV квартала 2002 г. реальный индекс роста (очищенный от инфляции) средневзвешенной цены предложения при фактической структуре составил 1,82, при постоянной – 1,87.

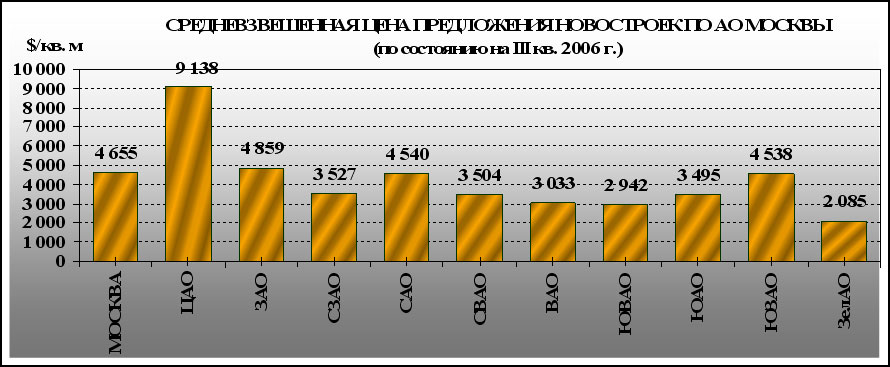

Территориальная дифференциация средней цены предложения на первичном рынке

Средневзвешенная цена предложения в III квартале 2006 года была продифференцирована по административным округам. Наибольшее значение средневзвешенной цены приходится на ЦАО Москвы и составляет 9138 $/кв. м, наименьшее на ЗелАО - 2085 $/кв. м

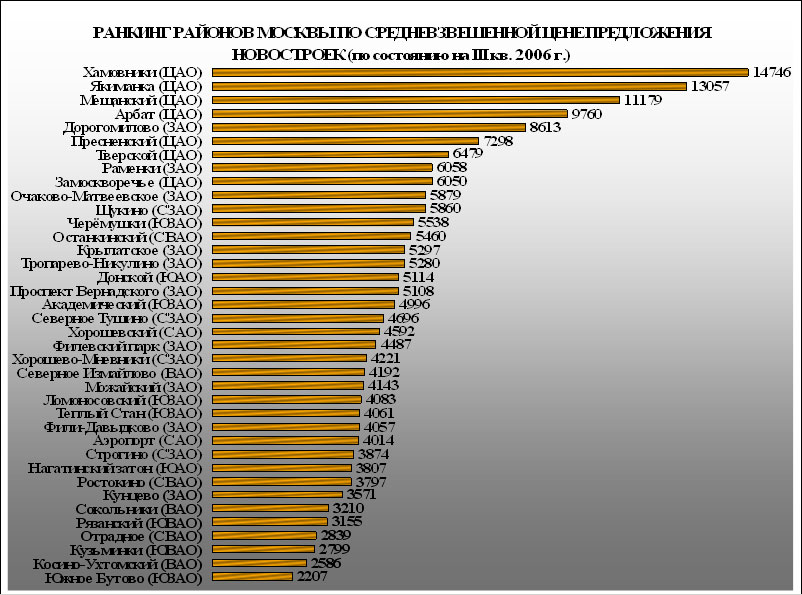

Ниже показан ранкинг по средней удельной цене первых 37 муниципальных районов.

Среди семнадцати районов с наиболее высоким уровнем средневзвешенной цены (более 5000 $/ кв. м) во III квартале 2006 года первые позиции со средневзвешенной ценой более 10000 $/кв. м занимают районы три района ЦАО Москвы – Хамовники (14746 $/кв. м), Якиманка (13057 $/кв. м), Мещанский (11179 $/кв. м). Далее следуют районы ЦАО Арбат (9760), Дорогомилово (9613 $/кв. м), Пресненский (7298 $/кв. м), Тверской (6479 $/кв. м), Замоскворечье (6050 $/кв. м) и один район ЗАО – Раменки (6058 $/кв. м). Последние три места из 37 занимают районы Кузьминки (2799 $/кв. м), Косино-Ухтомский (2586 $/кв. м) и Южное Бутово (2207 $/кв. м).

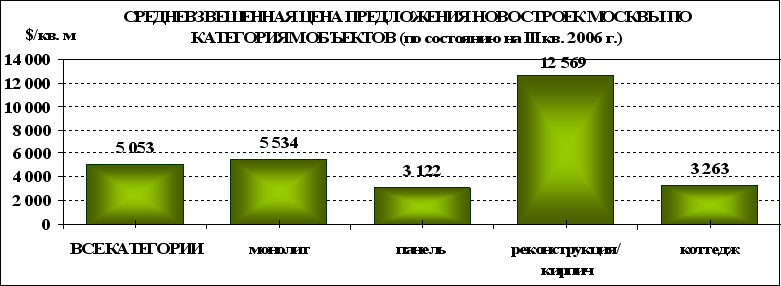

Дифференциация средневзвешенной цены на первичном рынке по категориям дома (материалам несущих конструкций)

Наибольшее значение средневзвешенной цены приходится на реконструируемые кирпичные дома (которые находятся в основном в ЦАО), оно составляет 12569 $/кв. м. Монолитно-каркасные и сборно-железобетонные дома имеют среднюю по Москве цену соответственно 5534 и 3122 $/кв. м. Наименьшее значение средневзвешенной цены приходится на коттеджи/таунхаусы, оно составляет 3263 $/кв. м.

© Г.М.Стерник

© С.Г.Стерник

7.11.06.