Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - СНГ

Астана. Обзор рынка арендного жилья. 3 квартал 2012 г.  (Татьяна Корягина, ведущий аналитик ТОО "Эксперт-Н", САРН)

(Татьяна Корягина, ведущий аналитик ТОО "Эксперт-Н", САРН)

РЫНОК: Аренда квартир

ПЕРИОД: 3 квартал 2012 года

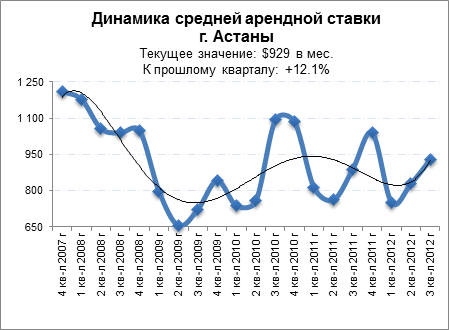

Стоимость ренты по городу составила 923 у.е. за месяц проживания или 12.77 у.е. за 1 квадратный метр. Количество квартир за анализируемый период в целом по сравнению со 2 кварталом 2012 года сократилось на 12.2% до 2724 объектов*, при этом каждый месяц появление новых объектов, предлагаемых к найму, составляло в среднем 900 единиц*.

Предложение

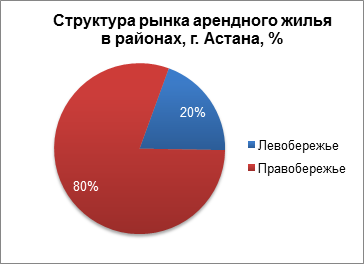

Основной удельный вес – 80% или 2187 квартир приходится на район правобережья. Можно отметить, что объем предложения на левобережье увеличился с 1% до 20% и составил 537 квартир (диаграмма 1).

ДИАГРАММА 1

Количество предлагаемых комнат в квартирах для проживания с хозяевами или для подселения превалирует над общим числом сдаваемых квартир. В анализируемом периоде удельный вес отдельных комнат составил 47% (1295 объекта). Далее в порядке убывания следует 2- и 1-комнатное жилье – 22% (599) и 16% (433) соответственно, 3-комнатное – 12% (326). Минимальное предложение аренды наблюдается на квартиры большого формата — 3% (71) (диаграмма 2). По сравнению со 2 кварталом 2012 года уровень предложений понизился на 1-, 2-комнатные квартир и комнаты на 20%, 15% и 3% соответственно, а на 3- и 4-комнатные, напротив, подрос на 2% и 13%.

ДИАГРАММА 2

Количество предлагаемых к аренде квартир в новостройках в районе левобережья составило 53% (240 объектов), в районе правого берега – 47% (217).

Цены

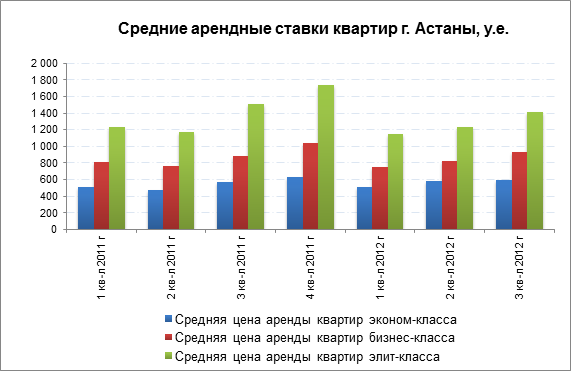

Средняя арендная ставка квартир в новостройках, доля которых от общего числа экспонируемых объектов занимает 17%, больше стоимости найма в целом по городу на 23.3%. Распределение средней арендной ставки в зависимости от формата квартиры представлена на диаграмме 3. При этом цена найма меблированных квартир более чем в два раза превосходит стоимость аренды квартир без мебели, удельный вес которых на рынке аренды составляет лишь 4%.

Рассматривая город, как совокупность форматов, можно отметить, что рост ценовых показателей зафиксировано во всех сегментах рынка(таблица 1). Максимально выросла аренда многокомнатных квартир на 25.5%, а минимально – 1-комнатных – 1.8%. Далее в порядке убывания темпов роста: ставки найма 3-комнатных повысились на 14.9%, 2-комнатных – на 4.4% и комнат с подселением – на 2.9%.

Средний показатель аренды по городу сейчас превышает свой минимум, зафиксированный во 2 квартале 2009 года на 41.7%, но все еще находится на 23.3% ниже, чем пиковый показатель ноября 2007 года.

ДИАГРАММА 3

ДППМ 1

Район |

Количество объектов, ед. |

Изменение объема к прошлому месяцу |

Средняя ставка аренды у.е./кв.м |

Доходность квартир, п.п. |

|

у.е. |

% |

||||

Алматы |

1347 |

-159 |

-10.56 |

10.47 |

8.91 |

Есиль |

537 |

-13 |

-2.36 |

13.52 |

10.26 |

Сарыарка |

840 |

-68 |

-7.49 |

10.34 |

9.43 |

По городу |

2724 |

-240 |

-8.1 |

12.77 |

9.64 |

Рассматривая город как совокупность районов, можно отметить рост ставок найма только в районе правого берега на 17%, в то время как в районе левобережья стоимость арендной платы изменилась на уровне среднестатистической погрешности расчетов.

ДППМ 2

Комнатность |

Количество объектов, ед. |

Изменение объема к прошлому месяцу |

Средняя ставка аренды у.е./кв.м |

Доходность квартир, п.п. |

|

у.е. |

% |

||||

1-комнатные |

433 |

-107 |

-19.81 |

13.23 |

19.66 |

2-комнатные |

599 |

-106 |

-15.04 |

11.7 |

17.40 |

3-комнатные |

326 |

7 |

2.19 |

12.99 |

15.25 |

4-комнатные и более |

71 |

8 |

12.7 |

17.99 |

9.33 |

Комнаты |

1295 |

-42 |

-3.14 |

9.12 |

7.67 |

По городу |

2724 |

-240 |

-8.1 |

12.77 |

9.64 |

ДИАГРАММА 4

Сравнивая текущую среднюю арендную ставку с показателем, зафиксированным в 3 квартале 2011 года, можно заметить, что цены на жилье в целом по городу в прошлом году были несколько ниже. Так, рента 1-комнатных квартир за год выросла на 10.2%, 2- и 3-комнатных – на 13.2% и 19.5% соответственно, многокомнатных – на 0.5% (диаграмма 4).

В течение всего периода наблюдения за рынком аренды, с 4 квартала 2007 г., наблюдается снижение средней стоимости найма на 1-комнатные на 24.1%, на 2-комнатные – 30.5% и на 3-комнатные – 6.6%, а на многокомнатные квартиры, напротив, рост – 12.2%. В целом по городу за данный период аренда жилья подешевела на 23.3%.

Показатели расслоения

Индекс расслоения по городу зафиксирован на отметке 2.35 при этом диапазон предложения на рынке аренды значительно расширился. Наименьший разброс цен наблюдается на 1-комнатное арендное жилье (цена «дорогого» сектора в 1.61 раза выше «дешевого»), а наибольший — на многокомнатное (в 3.42 раза). Напомним, что для расчета индексов цен предложения «дорогого» и «дешевого» жилья используется 20% самых «дорогих» и 20% самых «дешевых» квартир от общей базы данных.

В динамике как «дорогого», так и «дешевого» арендного жилья с начала года наблюдается небольшой повышательный тренд. Распределение средней арендной ставки на «дорогое» и «дешевое» жилье во всех сегментах рынка представлено на диаграмме 5.

В секторе эконом-класса средняя стоимость аренды в долларовом эквиваленте за 3 квартал увеличилась на 3- и 4-комнатные квартиры на 7.4% и 28.4% соответственно, а на 1- и 2-комнатные, напротив, сократилась на 2.8% и 1.7%.

Диапазон аренды «дешевого» арендного жилья в анализируемом периоде сложился в пределах от 408 у.е. (за 1-комнатную) до 1429 у.е. (за многокомнатную) в месяц. Средний ценовой показатель зафиксирован на уровне 601 у.е./мес. (+4%).

В секторе элит-класса средняя арендная ставка за 3 квартал поднялась на 14% до уровня 1412 у.е./мес. Рост средней цены найма прослеживается на все форматы квартир: максимально – на многокомнатные – на 29.1%, а минимально – на 4.1%. Запрашиваемая стоимость найма за 2- и 3-комнатное жилье поднялась на 5.7%, 14.6% соответственно.

Диапазон «дорогого» жилья в анализируемом месяце сложился в пределах от 655 у.е. (за 1-комнатную) до 4886 у.е. (за многокомнатную) в месяц.

Можно отметить, что арендная ставка жилья элит-класса за весь период наблюдения сократилась на 35.9% от цены ренты, которая была зафиксирована в 4 квартале 2007 года. За аналогичный период ставки найма эконом-класса выросли на 46.4%.

ДИАГРАММА 5

Доходность жилья

Напомним, что индекс доходности жилья показывает, на сколько процентных пунктов (п.п.) выгоднее вкладывать деньги в недвижимость, сдавая его в последующем в аренду, чем вносить на депозит, т.е. хранить сбережения в банке.

В связи с тем, что в данном квартале ставки найма показывают рост, а средние цены на рынке вторичного жилья также демонстрируют небольшой рост цен, наблюдается увеличение индекса доходности во всех сегментах рынка аренды. Можно отметить, что доходность как в сегменте эконом-класса, так и в элит-классе в анализируемом периоде, находится выше уровня банковского вознаграждения, который на анализируемый период составил 7.5% годовых.

В секторе эконом-класса самыми доходными оказались многокомнатные квартиры, индекс доходности которых составил 13.22 п.п. Данный показатель свидетельствует о том, что среднемесячный доход от сдачи жилья в аренду на 5.72 п.п. превосходит вознаграждения по банковскому депозиту при размещении вклада на сумму, равную стоимости объекта недвижимости.

В сегменте элит-класса в данном месяце самый высокий индекс доходности также у многокомнатных квартир — 19.93 п.п.

В таблице 2 представлены индексы доходности в зависимости от количества комнат и сегментов «дорогого» и «дешевого» жилья. Необходимо помнить, что средние показатели найма жилья могут не отражать доходность конкретного объекта.

Казахстанский фонд гарантирования депозитов (КФГД) года снижает максимальные ставки вознаграждения по банковским вкладам для физических лиц, передает ИА Новости-Казахстан.

Согласно письму фонда, направленному в адрес банков-участников системы обязательного гарантирования депозитов, с 1 июля 2012 года максимальная номинальная ставка по депозитам в тенге снижена с 10% годовых до 9% годовых, в иностранной валюте - с 7% годовых до 6% годовых.

Выводы

В 3 квартале 2012 года количество предложений на рынке аренды сократилось на 8.1%;

средние арендные ставки демонстрируют самый большой квартальный прирост за текущий год – 12.1%;

Ценовой разрыв между «дорогим» и «дешевым» сегментами увеличился и составил 2.35;

Доходность квартир, сдаваемых в аренду, увеличилась во всех сегментах рынка.

В ближайшей перспективе ожидается инерционный рост ставок найма – не более 3-6% до уровня 980 у.е. за месяц проживания.

При знакомстве с исследованием необходимо учитывать, что анализ проведен на основе базы данных цены предложения при их корректировке на 10%.

Экономические показатели по данным Департамента статистики г. Астаны в январе-августе 2012 года

1 Миграционные потоки +11597 человек,

2- Средняя номинальная з/п 140528 тенге,

3-Инфляция 1%,

4-Кол-во квадратных метров жилья, введенных в эксплуатацию 942684 квадратных метров.

*- по данным СМИ партнеров АЦ ИРН kn.kz

САРН Татьяна Корягина

Аналитическая служба портала kn.kz,