Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - СНГ

Астана. Анализ цен на рынке вторичного жилья. 3 квартал 2012 года  (Татьяна Корягина, ведущий аналитик ТОО "Эксперт-Н", САРН)

(Татьяна Корягина, ведущий аналитик ТОО "Эксперт-Н", САРН)

РЫНОК: Вторичный рынок квартир

ПЕРИОД: 3 квартал 2012 года

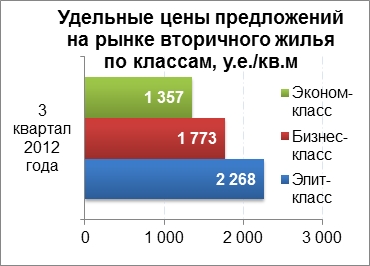

Средневзвешенная удельная цена предложения зафиксирована на уровне 1773 у.е./кв.м (+1.5%), погрешность расчета составила +/-7 у.е./кв.м (+/-0.4%). Средние цены в «дорогом» и «дешевом» сегментах остановились на уровнях 2268 (+1.5%) и 1357 (+0.9%) у.е./кв.м соответственно (диаграмма 1). Исследуемое количество объектов составило 13549, что на 16.4% больше 2 квартала текущего года, при этом в месяц предлагалось к продаже в среднем 5500 объектов. Общая площадь – 956 тысяч кв.м, объем рынка в ценах предложения – 1746 миллионов долларов.

ДИАГРАММА 1

Предложение

Лидером по объему предложений (диаграмма 2) остается район Алматы – 52% (7067 квартир от общего объема), а минимум пришелся на район Есиль – 23% (3087). Количество квартир, предлагаемых к продаже в районе Сарыарка, составляет 25% (3395). Рост числа предложений наблюдается во всех районах города.

ДИАГРАММА 2

Анализ предложений по формату жилья в целом по городу показывает, что максимальный удельный вес занимают 2-комнатные квартиры – 37% (5007), а минимальный – 5-комнатные и выше – 1% (193). Доля 1- и 3-комнатных квартир в анализируемом периоде составила по 27% (3719 и 3604 соответственно) и 4-комнатных – 8% (1026) (диаграмма 3). При этом увеличение числа экспонируемых объектов наблюдается на все форматы квартир.

ДИАГРАММА 3

Анализ предложений с разделением домов в зависимости от материала постройки показал, что в общем объеме на квартиры в кирпичных постройках пришлось 44% (5977 объектов), в монолитных и панельных домах – 39% (5236) и 17% (2336) соответственно (диаграмма 4). По отношению к прошлому кварталу уровень предложений повысился на все типы построек.

ДИАГРАММА 4

Все многообразие жилых домов в городе можно свести к четырем основным видам в соответствии с качеством жилья: новым квартирам, построенным в течение последних десяти-пятнадцати лет, доля которых в предложениях к продаже наибольшая – 73% (9849), постройкам старого типа – 2% (242), улучшенной планировки – 18% (2515) и хрущевкам – 7% (943) (диаграмма 5).

ДИАГРАММА 5

Цены

В районе левобережья, или Есиль, средняя запрашиваемая цена установилась на уровне 2073 у.е./кв.м (+1.6%), в районе правого берега — на уровне 1684 у.е./кв.м (+1%). Учитывая погрешность в расчете средневзвешенной цены предложения, равной в отчетном периоде +/-1% (+/-20 у.е./кв.м) для левобережья и +/-0.6% (+/-10 у.е./кв.м) для правобережья, можно говорить о росте ценового показателя как в районе левого так и в районе правого берега (таблица 1). При этом средняя цена предложения в районе Алматы зафиксирована на уровне 1693 у.е./кв.м, а в районе Сарыарка – 1666 у.е./кв.м.

В динамике средняя линия, полученная путем сглаживания и аппроксимации (усреднения) цены предложения полиномом 2-го порядка, продолжает демонстрировать в ближайшей перспективе повышение ценового показателя во всех районах города.

ДППМ 1

Район |

Количество объектов, ед. |

Изменение объема к прошлому кварталу, ед. |

Средняя цена у.е./кв.м |

Изменение цены к прошлому кварталу |

|

у.е. |

% |

||||

Есиль |

3087 |

+555 |

2073 |

+33 |

+1.64 |

Алматы |

7067 |

+963 |

1693 |

+25 |

+1.50 |

Сарыарка |

3395 |

+375 |

1666 |

+8 |

+0.50 |

Город |

13549 |

+1893 |

1773 |

+27 |

+1.53 |

По сравнению с предыдущим кварталом структура предлагаемого к продаже жилья по городу сохраняется. Исходя из статистических данных, анализ предложения средних цен по городу, в зависимости от формата квартиры, материала стен и качества жилья, показал рост ценовых показателей во всех сегментах рынка.

Значительное увеличение средней цены предложения прослеживается на 5-комнатные квартиры на 6.2% до 2173 у.е./кв.м. Средний диапазон цен 1- и 2-комнатных квартир сложился на уровне 1707-1730 у.е./кв.м, прирост за 3 квартал 2012 года для 1-комнатных – 0.8%, для 2-комнатных – 1.8%. Запрашиваемые цены на 3-и 4-комнатные квартиры увеличились на 1.9% и 3% до 1814 у.е./кв.м и 2004 у.е./кв.м соответственно. Подробнее в таблице 2.

Средневзвешенная средняя цена квадрата площади на рынке вторичного жилья в целом по городу (с 4 квартала 2007 года) остается ниже пиковых цен на 17.4% (-374 у.е./кв.м).

ДППМ 2

Комнатность |

Количество объектов, ед. |

Изменение объема к прошлому кварталу, ед. |

Средняя цена у.е./кв.м |

Изменение цены к прошлому кварталу |

|

у.е. |

% |

||||

1-комнатные |

3719 |

+910 |

1707 |

+14 |

+0.81 |

2-комнатные |

5007 |

+757 |

1730 |

+31 |

+1.81 |

3-комнатные |

3604 |

+150 |

1814 |

+35 |

+1.94 |

4-комнатные |

1026 |

+67 |

2004 |

+59 |

+3.02 |

5-комнатные и выше |

193 |

+9 |

2173 |

+127 |

+6.22 |

Город |

13549 |

+1893 |

1773 |

+27 |

+1.53 |

ДИАГРАММА 6

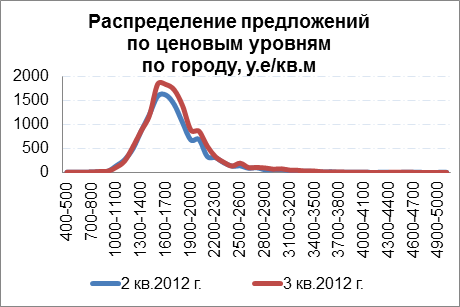

По итогам 3 квартала 2012 на рынке вторичного жилья смещение объемов предложений в сторону более высоких цен продолжилось. Если во 2 квартале 2012 г. распределение предложения в диапазоне 1000-1600 у.е/кв.м составляло 4621 объект, в 3 квартале 2012 г. оно составило 4834 объекта, прирост 4.6%, то для диапазона 1700-2500 у.е/кв. м наблюдается прирост на 23.3%: с 6392 объектов до 7882 объекта (диаграмма 6).

Показатели расслоения

Индекс расслоения (отношение «дорогого» жилья к «дешевому» для расчета которых берется 20% анализируемой базы) зафиксирован на отметке 1.67, ценовые пределы, по сравнению с предыдущим кварталом, расширились. Максимальный диапазон цен отмечен на многокомнатные квартиры (цена «дорогого» сектора почти в 2.2 раза выше «дешевого»), а минимальный — на 1-комнатные (1.52 раза).

За анализируемый период средняя цена предложения в секторе «дорогого» жилья увеличилась на 1.5% до 2268 у.е./кв.м. При этом подорожали все форматы квартир.

За весь период наблюдения данного сегмента жилья с 4 квартала 2007 года общее снижение ценового показателя достигло 28.6% (-906 у.е./кв.м).

В секторе «дешевого» жилья, по сравнению со 2 кварталом 2012 года, средняя цена предложения выросла на 0.9% до 1357 у.е./кв.м. При этом повышение средних цен прослеживается также на все форматы квартир.

С 4 квартала 2007 года в данном секторе жилья снижение составило лишь 6.6% (-93 у.е./кв.м) – менее 100 долларов отделяет цену за квадратный метр от цен 2007 года.

Выводы

В течение 3 квартала 2012 года на рынке вторичного жилья наблюдается рост количества предложений, рынок активно пополнялся новым объектами преимущественно бизнес и элит-класса;

в краткосрочной перспективе в динамике средневзвешенной удельной цены предложения продолжает прослеживаться повышательный тренд, который в годовом исчислении уже составил 11%, однако темпы роста замедляются;

средняя цена по городу как в сегменте «дешевого», так и в сегменте «дорогого» жилья увеличилась.

Экономические показатели

Согласно данным Агентства Республики Казахстан по статистике, по г. Астана количество зарегистрированных сделок купли-продажи жилья в августе 2012 года по городу составило 1060 из них: квартир в многоквартирных домах – 989, индивидуальных домов – 71. Рост этого показателя к предыдущему месяцу составил 3.4%, к аналогичному периоду прошлого года – 2.9%, а за январь-август 2012 г. к январю августу 2011 г. – 33%.

Численность населения – 742 918человек;

Среднемесячная номинальная заработная плата – 140528 тенге;

Процент инфляции – 0.7%.

*- по данным СМИ партнеров АЦ ИРН kn.kz

САРН Татьяна Корягина

Аналитическая служба портала kn.kz,