Мониторинг

Рынок земли

Тверская область. Динамика земельного рынка. 2010 г.  (Каминский Владимир (ТИТАН), Тверь)

(Каминский Владимир (ТИТАН), Тверь)

Ситуация общемирового кризиса и падение общей покупательной способности оказали негативное влияние и на земельный рынок. Снижение деловой активности и стремление изменить направление этого движения, поиски выхода из сложившихся условий приводят, по большинству мнений, к более эффективным методам хозяйствования. В этой связи представляется актуальным анализ происходящих изменений на земельном рынке Тверской области.

Развитие земельного рынка в нашей стране имеет не длинную историю. На её протяжении группа компаний ТИТАН регулярно проводит мониторинговые исследования состояния земельного рынка на территории Тверской области. Имеющиеся данные позволяют выявить динамику конъюнктуры рынка и оценить влияние на неё происходящих в последние годы кризисных явлений в экономике.

Тверская область по своей территории является одной из крупнейших в центральном регионе Российской Федерации. Общая площадь её составляет 8,4 млн. га, из них 4.7 млн. га или 56% занято лесами, 2.4 млн. га или 29% - сельскохозяйственными угодьями, остальная часть 15% приходится на другие виды угодий. Земли трех категорий: лесного фонда, водного фонда и запаса относятся к исключительному праву владения государством и на земельном рынке Тверской области не представлены. В сегменте земель поселений отбирались предлагавшиеся к продаже только незастроенные земельные участки, предназначенные для индивидуального жилищного строительства (ИЖС). Динамика числа участков, выявленных на рынке во время проводившихся мониторингов, приведена в табл.1.

Таблица 1. Динамика количества предложений на продажу на земельном рынке Тверской области в зависимости от категории земель на дату мониторинга.

Категории земель (вид использования) предлагаемых участков |

Количество предложений участков на рынке |

||||

Годы |

|||||

2007 |

2008 |

2009 |

2010 |

||

Земли сельскохозяйственного назначения (с/н) |

277 |

283 |

211 |

99 |

|

Участки земель для индивидуального жилищного строительства (ИЖС) |

222 |

220 |

156 |

325 |

|

Земли промышленности |

8 |

2 |

3 |

9 |

|

Земли особо охраняемых территорий (для рекреации) |

2 |

5 |

3 |

5 |

|

Всего |

509 |

510 |

373 |

438 |

|

Из данных табл.1 следует, что на земельном рынке Тверской области абсолютно доминируют предложения продажи участков двух категорий земель: сельскохозяйственного назначения и для ИЖС. В совокупности их доля от общего числа участков, выставленных на продажу, в течение анализируемого периода ниже 96% не опускалась. Именно характеристики этих сегментов определяют состояние рынка.

В период с 2007 года по 2009 год количество предлагаемых участков земель сельскохозяйственного назначения стабильно превосходило, примерно, в 1,3 раза количество участков земель ИЖС. Их доли на рынке мало менялись в этот период. Доля первого из названных сегментов была в пределах 53% … 56%, а второго изменялась от 42% до 43%, но суммарное количество, которое было стабильным в 2007 – 2008 годах, снизилось в 2009 году почти в 1,4 раза. Такое поведение рынка представляется естественным с учетом начавшейся в конце 2008 года активной фазы кризиса. Как известно, в связи с трудностями получения информации о земельном рынке его реакция на изменение макроэкономических факторов происходит с лагом в 3 – 6 месяцев.

Начавшаяся во второй половине 2009 года реакция рынка на изменение макроэкономических факторов привела к тому, что зафиксированное в середине 2010 года состояние рынка демонстрирует резкое его отличие от предыдущих лет. Если сегмент земель сельхозназначения по количеству участков продолжал сокращаться более быстрыми темпами и относительно 2009 уменьшился в 2 раза, то число участков для ИЖС выросло во столько же раз по сравнению с предыдущим годом. По количеству предлагаемых участков между сегментами произошла инверсия, т.е. размер сегмента земель поселений более чем в 3 раза превзошел сегмент земель сельхозназначения. Общее количество участков, выставленных на продажу летом 2010 года, также увеличилось почти в 1,2 раза относительно 2009 года. В связи с этим представляет интерес анализ других характеристик рынка для выявления направления его движения.

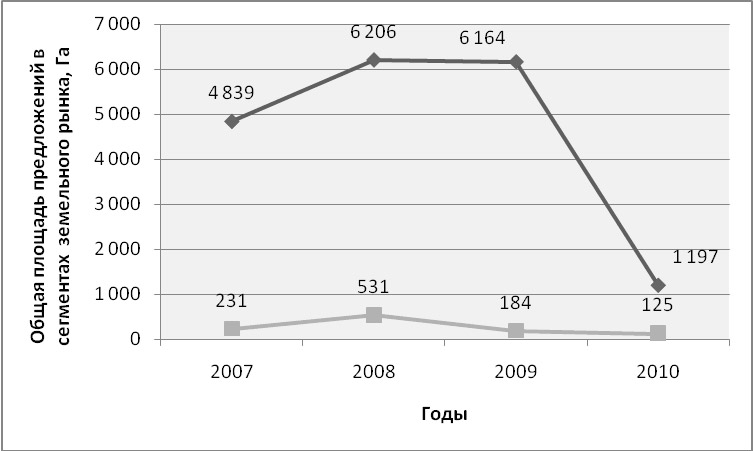

На рис.1 приведена динамика объемов предложений продаж участков земельного рынка в сегментах земель сельхозназначения и для ИЖС в натуральном выражении, в гектарах.

Рисунок 1. Динамика общей площади участков, выставленных на продажу, в сегментах земель сельхозназначения

Графики на рис.1 показывают, что после 2008 года, т.е. начала кризиса, в соответствии с общей картиной проявления кризисных явлений в экономике, в обоих сегментах объемы предложения к продаже земли начали сокращаться. При этом в сегменте земель сельхозназначения общая площадь участков на рынке изменялась в одном направлении с количеством предложений на нем (табл.1), а уменьшение общей площади продаваемых земель поселений, наоборот, сопровождалось ростом количества участков на рынке.

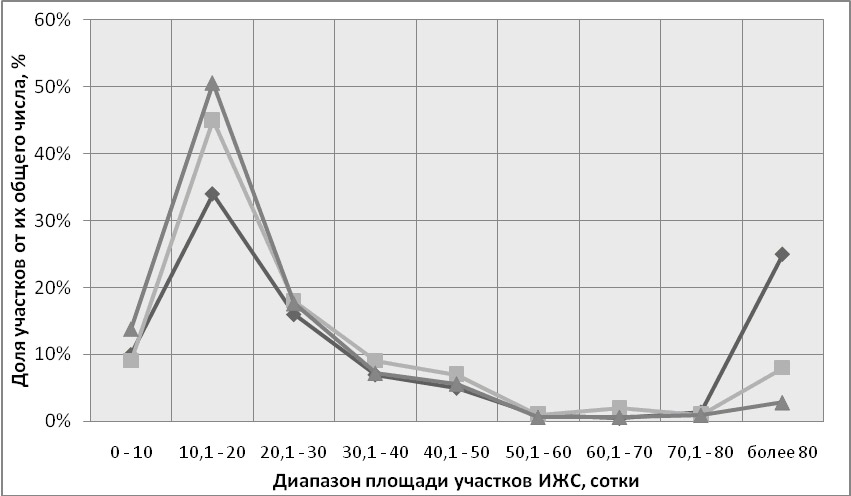

На рис.2 представлены диаграммы распределения участков для ИЖС в зависимости от величины площади выставленных на продажу участков для трёх различных лет наблюдения.

Рисунок 2. Диаграммы распределения участков для ИЖС выставленных на продажу в зависимости от величины площади участков в различные годы наблюдения

Изменение распределения участков для ИЖС (рис.2) особенно заметно в диапазоне площади 10,1 – 20 соток и в диапазоне "более 80 соток". В первом диапазоне наблюдается по годам значительный рост доли участков. Если в 2008 году доля участков площадью больше 10 и меньше 20 соток составляла 34%, то в 2009 году – 45%, а в 2010 году – 50,6%. Доля больших участков, площадь которых превышает 80 соток, наоборот, год от года снижалась: 2008 год – 28%, 2009 год – 8% и 2010 – 2,8%.

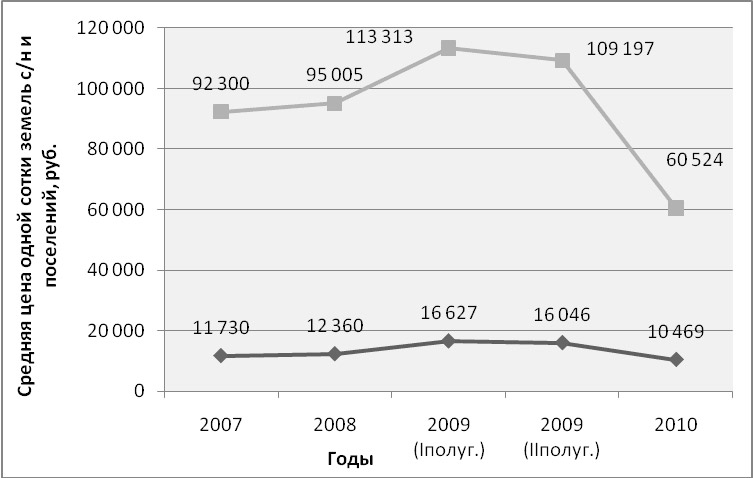

Динамика средних удельных цен земель сельскохозяйственного назначения и для ИЖС на территории Тверской области приведена на рис.3.

Вид графиков на рис.3 показывает снижение средней удельной цены как для земель сельхозназначения, так и земель для ИЖС по мере развития кризисных явлений в экономике, примерно, с лагом в полгода. Если масштабное проявление кризиса соотносить с окончанием 2008 года, то снижение цен на земельном рынке Тверской области зафиксировано во втором полугодии 2009 года.

Ценовая реакция на спад в экономике более выражена в сегменте земель для ИЖС. Относительно максимально высоких цен в первом полугодии 2009 года в 2010 году они уменьшились на земли для ИЖС в 1,9 раза, а на земли сельхозназначения в 1,5 раза.

Рисунок 3. Динамика средних цен одной сотки земель для ИЖС и сельхозназначения

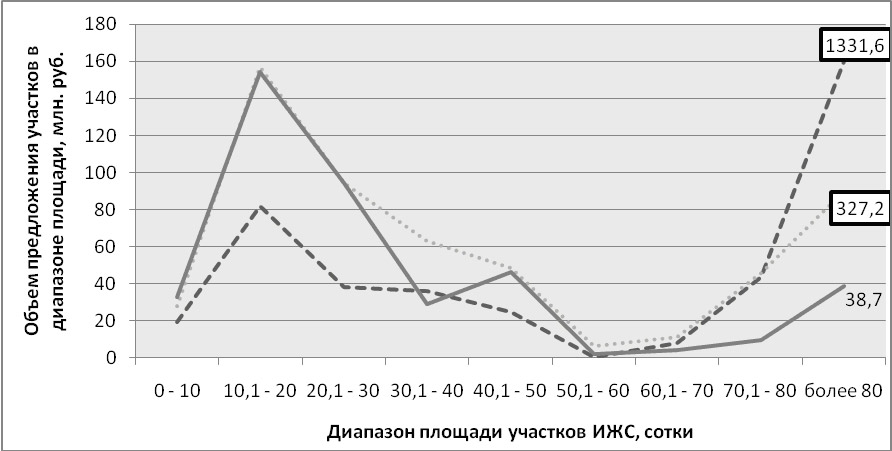

На рис.4 представлены диаграммы распределения объема предложения земельных участков в зависимости от их площади для различных лет наблюдения. (На зависимостях рисунка 4, относящихся к 2008-2009 годам, в диапазоне площади "более 80" соток числами в контуре указаны объемы предложения, выходящие за пределы диаграммы).

Рисунок 4. Диаграммы распределения объема предложения в денежном выражении от площади земельных участков для ИЖС ( ---- 2008 год, ...... 2009 год, _____ 2010 год)

Динамика объема предложения в сегменте земель поселений в денежном выражении также свидетельствует о переориентации рынка в сторону участков с площадями в диапазоне 10,1 – 20 соток. Если в предкризисном 2008 году максимальный объем предложения равный 1331,6 млн. руб. многократно превосходил объемы в других диапазонах, то в следующем году он уменьшился в 4 раза, а в 2010, относительно предшествующего года, ещё почти в 9 раз. Одновременно возрастал объем предложения участков с площадью в диапазоне 10,1 – 20 соток. Так, в 2009 году по сравнению с 2008 годом он вырос в 2 раза, а в 2010 году сохранился на уровне предыдущего года, несмотря на почти 2-х кратное снижение средней удельной цены одной сотки, рассчитанной по участкам всех площадей.

Таким образом, по мере развития кризисных явлений в экономике страны, произошло заметное сужение земельного рынка Тверской области. При этом в сегменте земель сельхозназначения сократился как объем рынка, выраженный в площади, выставленных на продажу участков, так и число участков. В сегменте земель для ИЖС наоборот, одновременно с падением количества предлагаемой площади, количество продаваемых участков возросло. Наиболее заметно выросло количество участков с площадями в диапазоне 10 – 20 соток. Максимальный объем предложения в денежном выражении также переместился из зоны земельных участков с площадью "более 80 соток" в диапазон 10 – 20 соток.

Президент ЗАО ТИТАН,

сертифицированный РГР аналитик рынка недвижимости,

к.т.н. В.Н.Каминский

Руководитель аналитического сектора

группы компаний ТИТАН,

Песня Е.И.