Мониторинг

РЫНОК КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ, квартальные мониторинги

Пермь. Рынок торгово-офисной недвижимости: 4-й квартал 2013 г.  (Надежда Тищенко, САКРН, ведущий аналитик компании «Аналитический центр «КД-консалтинг»)

(Надежда Тищенко, САКРН, ведущий аналитик компании «Аналитический центр «КД-консалтинг»)

Последние годы структура рынка коммерческой недвижимости г. Перми сильно не меняется. В 4-м квартале 2013 г. на рынке купли-продажи коммерческой недвижимости наибольшую долю занимали объекты неопределенного назначения (30%), представляющие собой большей частью помещения и квартиры под коммерческую недвижимость на первых этажах жилых домов, которые могут использоваться собственниками, в большинстве случаев, как офисные или торговые помещения. Доля, приходящаяся на административно-офисные объекты составила 29%. Третье место по количеству предложений заняли торговые объекты, доля которых в общей структуре 18%. На рынке аренды сложилась похожая ситуация – наибольшее количество предложений фиксируется на рынке административно-офисных объектов (43%), а также на рынке торговых объектов (28%) и объектов неопределенного назначения (10%). Производственный сегмент занимает лишь 10% рынка купли-продажи коммерческой недвижимости г. Перми и 9% рынка аренды. Наименьшим количеством предложений представлены подсегменты объектов коммерческого автохозяйства (11% на рынке купли-продажи и 8% на рынке аренды) и объекты индустрии сервиса (2% на рынке купли-продажи и 1% на рынке аренды). Таким образом, наиболее активно в коммерческом секторе Перми ведет себя сегмент торгово-офисной недвижимости.

Можно отметить стабильность ввода коммерческих объектов непроизводственного назначения в 2009 – 2011 гг. (порядка 100 тыс. кв.м в год). Однако 2012 г. показал самые низкие объемы ввода коммерческой недвижимости в г. Перми за последние 8 лет – 75,5 тыс. кв.м. В 2013 г. ситуация изменилась, и были достигнуты максимальные объемы ввода коммерческой недвижимости в г. Перми за последние 9 лет – порядка 123 тыс. кв.м.

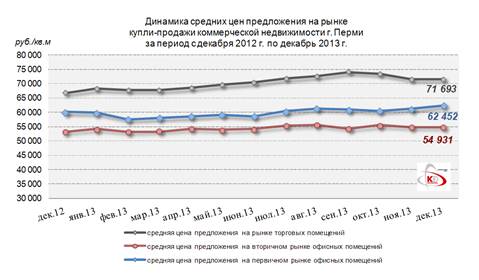

Первичный рынок офисной недвижимости представлен в большинстве (65%) встроенно-пристроенными помещениями в жилых домах. Средняя цена предложения на первичном рынке офисной недвижимости на конец декабря 2013 г. была зафиксирована в размере 62 452 руб./кв.м, прирост за 4-й квартал 2013 г. составил 2,4%. На конец 4-го квартала 2013 г. в стадии строительства на территории г. Перми находилось 15 отдельно стоящих объектов офисной недвижимости общей площадью более 500 кв.м каждый. Увеличивается активность строительства малоформатных офисных центров, расположенных, в основном, в центральной части города.

Первичный рынок торговой недвижимости, так же как и офисной, представлен в большинстве своем (80%) встроенно-пристроенными помещениями в жилых домах. Средняя цена предложения на первичном рынке торговой недвижимости на конец декабря 2013 г. была зафиксирована в размере 69 403 руб./кв.м, уменьшение ее за 4-й квартал 2013 г. составило всего 0,8%. На конец 4-го квартала 2013 г. в стадии строительства на территории г. Перми находилось 13 отдельно стоящих объектов торгово-развлекательной недвижимости общей площадью более 1 тыс.кв.м каждый.

Стоит отметить, что на первичном рынке офисной недвижимости Перми в продаже присутствуют 10 объектов из 15. На первичном рынке торговой недвижимости Перми складывается иная ситуация – лишь единицы торговых/торгово-развлекательных центров встречаются на открытом рынке купли-продажи.

Не для всех объектов коммерческой недвижимости Перми были соблюдены сроки сдачи: до конца 2013 г. по тем или иным причинам не были введены 5 административных зданий и 4 торговых объекта. Сроки ввода в эксплуатацию по ним перенесены на первое полугодие 2014 г.

На графике ниже представлена динамика средних цен на первичном и вторичном рынках офисной недвижимости и на рынке торговой недвижимости за период с декабря 2012 г. по декабрь 2013 г.

Деление рынка торговой недвижимости Перми на первичный и вторичный стало возможным с 1-го квартала 2013г.

В 4-м квартале 2013 г. продолжилось увеличение средних цен предложения на офисные помещения (вторичный рынок) на 1,0% и на объекты неопределенного назначения на 2,3%. На торговые помещения зафиксировано снижение средней цены предложения на 2,4%.

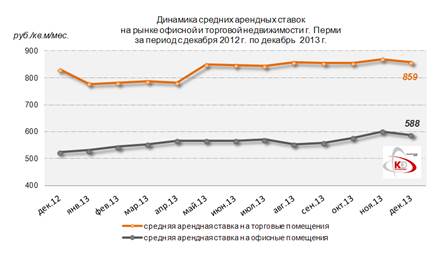

На графике ниже представлена динамика средних арендных ставок на рынке офисной и торговой недвижимости за период с декабря 2012 г. по декабрь 2013 г.

За 4-й квартал 2013 г. продолжилось увеличение средних арендных ставок предложения как на рынке офисной недвижимости, так и на рынке торговой недвижимости - на 5,4% и на 0,5% соответственно.