Мониторинг

РЫНОК КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ, квартальные мониторинги

Омск. Коммерческая недвижимость. III квартал 2013 г.  (директор ООО ОМЭКС Репин М.А, САКРН, аналитик ООО ОМЭКС Зыкова А.И., САКРН)

(директор ООО ОМЭКС Репин М.А, САКРН, аналитик ООО ОМЭКС Зыкова А.И., САКРН)

|

Рынок недвижимости, как живой организм, наблюдая и исследуя который мы собрали команду единомышленников, объединив ее в «Омский совет экспертов рынка недвижимости». Каждый внес свой вклад в мониторинг, анализ и исследование недвижимости Омского региона. Результаты командной работы экспертов в виде аналитических отчетов и исследований давно стали важным рабочим инструментарием для профессионалов, и мы в очередной раз представляем Вам самые актуальные данные о состоянии рынка. |

Данный аналитический отчет основан на утвержденных стандартах Российской Гильдии Риэлторов, НП «Гильдия управляющих и девелоперов» и Решении Омского межотраслевого совета экспертов рынка недвижимости. Анализ рынка был проведен на основе источников информации, представленных на рынке: основных печатных изданиях: журналов Недвижимость и Бизнес Недвижимость, а также данных интернет-порталов по недвижимости региона.

Методика проведения анализа заключается в следующем:

- Сбор и систематизация информации об объектах на рынке;

- Оптимизация собранной информации;

- Расчет необходимых показателей;

- Оптимизация построенных выборок;

- Построение динамики цен

Все показатели были рассчитаны отдельно внутри зон:

- Омской области без учета Омского района;

- Омского района;

- г.Омска.

Внутри г.Омска значения показателей приведены в разрезе административных округов:

- Кировский

- Ленинский

- Октябрьский

- Советский

- Центральный

Внутри каждой зоны в отдельный кластер было выделено несколько видов недвижимости, внутри каждого из которых был проведен расчет показателей. Показатели рынка рассчитаны отдельно для следующих видов:

- Торговая недвижимость, с выделением отдельного типа Street Retail;

- Офисная недвижимость;

- Производственно-складская недвижимость

- Земельные участки

В Таблице 1 приведены данные о правах с коммерческой недвижимостью с начала 2013 года, зарегистрированных Федеральной службой Государственной регистрации, кадастра и картографии. Согласно представленным данным количество зарегистрированных прав на нежилые помещения в течение I, II и III кварталов 2013 года в разы меньше вновь зарегистрированных прав на земельные участки.

Таблица 1. Информация Управления Федеральной службы государственной

регистрации, кадастра и картографии по Омской области за январь-сентябрь 2013 г.

№ |

Недвижимость в Омской области в 2013 г. |

I квартал 2013 |

II квартал 2013 |

III квартал 2013 |

1 |

Общее количество зарегистрированных прав на нежилые помещения |

3 676 |

3 843 |

2 558 |

2 |

Общее количество зарегистрированных прав на земельные участки |

20 916 |

24 974 |

18 376 |

Несмотря на общую стабильность рынка коммерческой недвижимости в регионе, все же можно выделить некоторые сегменты, которые обладают более оживленной динамикой и чаще являются объектами сделок. Одним из таких явлений можно назвать рынок торгово-офисной недвижимости. Потребность населения в таких объектах возникает значительно чаще, нежели, например, в производственных цехах, что и объясняет движения на этом рынке.

1 Торговая недвижимость

|

Как и прогнозировалось экспертами, к осени действительно произошел рост арендных ставок на торговые объекты. Арендаторы, ушедшие на рынки на время летнего сезона, постепенно возвращаются в помещения, чем и объясняется повышение ставок арендной платы. |

На территории Омской области одним из наиболее развитых видов деятельности является торговля. Это обусловлено как местоположением – соседство с Казахстаном, Новосибирской и Тюменской областями, так и экономикой города – торговля является одним из основных видов экономической деятельности региона.

Для торговой недвижимости немаловажен такой фактор, как наличие платежеспособного населения. Потому, как с увеличением спроса со стороны граждан растет спрос на качественные торговые помещения. Торговая недвижимость является одним из крупнейших секторов коммерческой недвижимости, имеющий высокий объем рынка. Поскольку строительство подобных объектов практически отсутствует, рынок наполняется в основном лишь за счет реконструированных площадей административных зданий, или путем перевода жилых помещений в нежилые площади. Поэтому сегодня торговая недвижимость представлена как небольшими торговыми площадями, так и отдельно стоящими торговыми зданиями и обширными площадями в ранее построенных крупных торговых центрах и мегамоллах.

Рассматривая типизацию внутри сегмента можно выделить следующие типы:

- Моллы, торговые центры, МФК

- Магазины

- Street Retail

- Иные торговые площади (бутики и т.д.)

На сегодняшний день самыми популярными форматами торговли являются торгово-развлекательные центры или занимающие первые и цокольные этажи жилых домов магазины, которые еще называют объектами категории Street Retail.

Анализ рынка торговых помещений был проведен в рамках всех административных округов г. Омска. При этом отдельно были выделены объекты типа Street Retail.

Street Retail

Street Retail – это уникальный формат торговли, привлекающий внимание покупателя удобной доступностью, красочными витринами и небольшой площадью. Такие объекты уникальны своим местоположением. Отличная транспортная и пешеходная доступность, отдельный вход, небольшие площади – все это обеспечивает владельцам подобных объектов стабильный доход и поток клиентов. О значимости Street Retail говорит и цена 1 кв.м, являющаяся самой высокой среди объектов коммерческой недвижимости. В III квартале 2013 года средневзвешенная цена по г. Омску зафиксирована в размере 52 925 руб./кв.м.

Торговля в Street Retail зависит от интенсивности пешеходных потоков, поэтому наиболее востребованными являются объекты с отдельным входом с магистрали. В менее выгодном положении находятся помещения со входом со двора: арендные ставки и стоимость таких объектов значительно ниже. Немалое влияние на цену объектов Street Retail оказывает такой фактор, как этаж расположения. В общепринятом определении Street Retail является ничем иным, как торговым помещением на 1 этаже, однако в одном ряду с такими площадями нередко встречаются торговые помещения, по всем параметрам относящиеся к Street Retail, но расположенные в цоколе. Помещения на 1 этаже здания являются наиболее ликвидными, т.к. наиболее оптимальны для торговли. Данному вопросу было отведено особое внимание в экспертном исследовании, результаты которого приведены в конце раздела. Стоит отметить, что соотношение объемов предложений объектов Street Retail и иных торговых площадей значительно изменилось. Количество предложений на рынке по продаже Street Retail в III квартале 2013 года составляет 24% от общего числа предложений торговых объектов, что в 3 раза ниже количества предложений торговой недвижимости.

Диаграмма 1.1 Соотношение количества предложений по продаже торговых помещений и объектов Street Retail в III квартале 2013г.,%

В III квартале 2013 года в сегменте вырос средневзвешенный показатель по городу. К концу III квартала средневзвешенный показатель составил 52 925 руб./кв.м. Таким образом, с начала года рынок вернулся на прежний уровень. При этом, в III квартале максимально дорогой Street Retail можно приобрести по цене 116 129 руб./кв.м (ЛАО), средневзвешенная цена в Ленинском округе составляет 53 509 руб./кв.м. В округе с минимальным средневзвешенным показателем – Октябрьском АО, цены варьируются от 35 000 руб./кв.м до 80 357 руб./кв.м. Средневзвешенные цены предложения 1 кв.м. Street Retail в административных округах г. Омска представлены на Графике 1.1.

График 1.1 Соотношение удельной стоимости 1 кв. м Street Retail по округам г. Омска, III квартал 2013 г., руб./кв.м.

Несмотря на падение цен во II квартале 2013 года, к III кварталу положение на рынке Street Retail стабилизировалось. Цены вновь вернулись на уровень I квартала 2013 года. Напомним, что в I квартале средневзвешенная цена 1 кв. м Street Retail в г. Омске составляла 55 457 руб./кв. м. Такие перепады связаны с традиционным летним «затишьем», снижением количества сделок с недвижимостью, и, как следствие, снижением цен предложений таких объектов.

Таблица 1.1 Средневзвешенные цены предложения 1 кв. м Street Retail по округам г. Омска в 2012-2013 гг.

Квартал |

КАО |

ЛАО |

ОАО |

САО |

ЦАО |

г. Омск |

3 квартал 2012 |

45 717 |

41 796 |

39 951 |

44 981 |

51 545 |

45 958 |

4 квартал 2012 |

49 474 |

52 543 |

45 282 |

48 990 |

53 116 |

50 646 |

1 квартал 2013 |

54 800 |

51 340 |

51 259 |

54 154 |

58 933 |

55 457 |

2 квартал 2013 |

45 831 |

50 146 |

45 259 |

47 223 |

45 639 |

46 138 |

3 квартал 2013 |

53 347 |

53 509 |

48 971 |

49 953 |

56 700 |

52 925 |

График 1.2 Динамика средневзвешенной цены предложения 1 кв. м Street Retail по округам г. Омска в 2012-2013 гг.

Рынок Street Retail не сдает позиций, и, несмотря на сезонное снижение цен, остается на прежнем уровне.

Торговая недвижимость

Сектор продаж

Несмотря на все преимущества выше приведенного типа, нельзя не отметить, что с каждым днем крупные торговые центры, сосредотачивающие в себе все необходимое, постепенно отнимают первенство у Street Retail.

Сегодня в каждом Административном округе города есть как минимум пара крупных центров торговли, сосредотачивающих в себе основные покупательские потоки. Объем предложений позволяет выделить территории, которые наиболее популярны среди предпринимателей и участников бизнеса. Так же, как и в предыдущем квартале, более 30% рынка торговых помещений представлено объектами Центрального АО.

Диаграмма 1.2 Соотношение количества предложений торговой недвижимости по административным округам г. Омска,%

На 4% предложений уступает Кировский АО, это обусловлено большими объемами строительства многоэтажных жилых домов на Левобережье, первые этажи которых зачастую сразу же переводят в нежилые помещения, а также ростом потребительской активности, и в связи с этим, необходимостью ввода в эксплуатацию новых объектов торговой недвижимости.

Помимо местоположения, важным фактором ценообразования является площадь объекта. Во всех административных единицах города наибольшее количество предложений представлено объектами площадью не более 100 кв. м, чуть меньше рынок наполнен объектами от 100 до 500 кв. м, это обусловлено низким спросом на такие торговые объекты. Практически отсутствуют на рынке крупные объекты площадью более 1 000 кв.м – единицы таких объектах представлены на рынке наиболее развитых административных округов: Кировского АО и Центрального АО.

График 1.3 Распределение объема предложений по продаже торговых помещений различных площадей, III квартал 2013, шт.

Пропорция объектов рынка различных площадей остается той же, что и в предыдущем квартале. Около 66% рынка г. Омска представлено объектами до 100 кв. м. 30% предложения торговых объектов представлен объектами от 100 до 500 кв.м. Около 3% представлено большими торговыми площадями, которые, ввиду площадей судя по объему рынка, спросом не пользуются. Отражение вышеприведенных показателей приведено на Диаграмме 1.3.

Диаграмма 1.3 Соотношение количества предложений торговой недвижимости различной площади,%

Результаты III квартала 2013 года говорят о том, что самые дорогие торговые площади располагаются в Центральном и Ленинском АО. Здесь средневзвешенная цена 1 кв.м составила – 44 167 руб./кв. м и 41 515 руб./кв. м соответственно. Октябрьский округ, как и в предыдущем квартале, отмечен самым низким ценовым показателем – 37 169 руб./кв. м.

График 1.4 Соотношение средневзвешенных цен 1 кв.м. торговой недвижимости по округам в III квартале 2013 г., руб./кв. м

На Графике 1.4 отражена стоимость 1 кв.м торговых помещений по административным округам. По сравнению со II кварталом 2013 года размах варьирования показателей сократился до 6 998 рублей (до этого минимальный размах был зафиксирован в I квартале 2013 года, и составил 7 600 руб./кв. м.).

В III квартале 2013 года цены на рынке торговой недвижимости стабилизировались, если в некоторых округах и отмечается рост цен, то весьма незначительный. Такие изменения зачастую связаны с изменением структуры рынка и попаданием на него слишком дорогого или дешевого объекта, который значимо влияет на общую статистику. Динамика средних цен по городу также незначительно колеблется, но в целом является положительной. В связи с ростом в отдельных округах, средневзвешенная цена 1 кв. м в г. Омске поднялась и составила 41 088 руб./кв. м. Для тенденции цен в Центральном округе III квартал не стал исключением – самые высокие цены предложений торговых объектов отмечены именно здесь. Динамика рынка торговых помещений отражена на Графике 1.5.

Таблица 1.2 Средневзвешенные цены предложения 1 кв. м торговой недвижимости по округам г. Омска в 2012-2013 гг.

Квартал |

КАО |

ЛАО |

ОАО |

САО |

ЦАО |

г. Омск |

3 квартал 2012 |

31 024 |

26 388 |

29 531 |

32 289 |

38 887 |

32 356 |

4 квартал 2012 |

32 579 |

34 854 |

33 747 |

40 325 |

41 564 |

37 045 |

1 квартал 2013 |

35 506 |

38 337 |

37 637 |

40 553 |

43 123 |

39 911 |

2 квартал 2013 |

34 500 |

39 149 |

33 932 |

42 089 |

45 356 |

39 570 |

3 квартал 2013 |

39 389 |

41 515 |

37 169 |

39 121 |

44 167 |

41 088 |

График 1.5 Динамика средневзвешенной цены предложения 1 кв.м торговой недвижимости в г. Омске в 2012-2013 гг, (руб./кв. м).

Сектор аренды

Так же, как и в секторе продаж, в рамках города объем предложений по аренде распределен неравномерно, однако в той же пропорции. Преобладающее количество предложений торговой недвижимости сосредоточено в Центральном АО – 44%. Следующая ступень – Кировский АО, составляет 31% предложений торговой недвижимости. Распределение объема предложений по аренде торговых объектов в III квартале 2013 года представлено на Диаграмме 1.4.

Диаграмма 1.4 Соотношение количества предложений по аренде торговой недвижимости по административным округам г. Омска,%

Показатели сектора аренды весьма неоднозначны. Лидерство в части арендных ставок также принадлежит предложениям Центрального АО. Здесь средневзвешенная арендная ставка составила 534 руб./кв. м, догоняют его Кировский и Ленинский АО со средневзвешенными арендными ставками 443 руб./кв. м и 526 руб./кв. м соответственно.

График 1.6 Соотношение средневзвешенных арендных ставок торговой недвижимости по округам в III квартале 2013 г., руб./кв. м

В секторе аренды динамика цен торговых помещений является положительной. Арендные ставки в течение квартала плавно потянулись вверх. Стоит отметить, что такой подъем был весьма ожидаемым. Летний сезон закончился, и предприниматели вновь задумались об аренде удобных помещений. Динамика средневзвешенных ставок арендной платы в III квартале представлена на Графике 1.6.

Таблица 1.3 Средневзвешенные арендные ставки торговой недвижимости по округам г. Омска в 2012-2013 гг.

Квартал |

Кир. АО |

Лен. АО |

Окт.АО |

Сов. АО |

Центр. АО |

г.Омск |

3 квартал 2012 |

389 |

336 |

416 |

543 |

356 |

394 |

4 квартал 2012 |

384 |

410 |

447 |

441 |

440 |

426 |

1 квартал 2013 |

439 |

456 |

529 |

446 |

574 |

509 |

2 квартал 2013 |

393 |

426 |

389 |

355 |

476 |

424 |

3 квартал 2013 |

443 |

526 |

377 |

383 |

534 |

483 |

График 1.7 Динамика средневзвешенной ставки арендной платы торговой недвижимости по округам г. Омска на III квартал 2013 года

Рынок недвижимости, как любой рынок имеет свои тенденции и цикличность. Циклы рынка недвижимости представляют собой подъемы и падения объема и цен рынка во времени. От начала подъема и до начала следующего подъема может пройти довольно продолжительный период времени: от 2-3 до 20-30 лет. За время одного цикла рынок недвижимости проходит ряд фаз: подъем, или рост (Expansion); перепроизводство (Supply); спад, или рецессия (Recession); восстановление, или оживление (Recovery).Продолжающийся рост цен в сегменте торговой недвижимости в течение III квартала 2013 г. говорит о том, что рынок по-прежнему остается в фазе подъема. При этом объем рынка остается на прежнем уровне, что характерно для данного этапа цикла.

Рис. 1.1 Фазы цикла рынка торговой недвижимости

Экспертно-аналитическое исследование рынка недвижимости.

В 2013 году было проведено очередное экспертно-аналитическое исследование рынка коммерческой недвижимости г. Омска и Омской области. Исследование проводилось среди профессиональных участников рынка недвижимости, в состав которых вошли представители комитета по оценке и аналитике НП «Омский союз риэлторов», представители комитета по экспертно-аналитической и методологической деятельности НП «Омская коллегия оценщиков», представители координационного совета НП «СРСРД «Профессиональные риэлторы Омской области», а также руководители и специалисты ведущих организаций рынка недвижимости. Участникам предлагалось ответить на вопросы анкет двух направлений:

- Торгово-офисная недвижимость и земельные участки 5 вида разрешенного использования;

- Производственно-складская недвижимость и земельные участки 3,9 видов разрешенного использования;

При проведении исследования возможно применение различных методик экспертного опроса и последующей обработки данных. Каждая из них имеет свои достоинства и недостатки, и, если они приводят к близким результатам, это следует рассматривать как подтверждение корректности и правомерности каждой из них. Наше исследование было построено на методике Лейфера, основанное на выявлении мнений активно работающих специалистов относительно параметров рынка. Для реализации этого проекта разработана стандартизированная анкета, состоящая из 20-22 вопросов. Результаты исследования приведены для каждого сегмента в соответствующем разделе, вместе с описанием ценообразующих факторов.

При выборе торговых помещений потенциальные собственники и арендаторы отдают предпочтения тому или иному объекту, исходя из основных факторов ценообразования:

- Месторасположение – наличие достаточных для объекта автомобильных и пешеходных потоков, достаточное количество жителей в зоне покрытия, видимость объекта для основных транспортных и пешеходных потоков;

- Доступность – удобная автомобильная и пешеходная доступность, организация бесплатной доставки, удобные развязки и подъезд к объекту;

- Архитектура здания, внутренний дизайн и отделка – соответствие архитектуры объекта облику ближайшего окружения, наличие дизайн-решения в отделке объекта, качество отделочных материалов и их текущее состояние, отсутствие конструктивных противоречий;

- Концепция объекта – наличие у объекта направленности на целевую аудиторию, эффективный tenant mix (набор арендаторов), качество сервисного обслуживания для арендаторов, обеспеченность объекта необходимым количеством парковочных мест;

- Логистика – эффективная вертикальная логистика, удобная горизонтальная логистика, наличие понятной системы навигации, удобное расположение входных групп относительно потоков вокруг объекта, комфортный доступ к парковке;

- Инженерия – отопление, вентиляция, кондиционирование, системы пожаротушения и пожарной безопасности, электроснабжение, системы безопасности, видеонаблюдения;

- Управление объектом – наличие профессиональной управляющей компании, известность, заполняемость, обеспечение безопасности, качество эксплуатации и маркетинговая активность объекта.

Представленные характеристики сегодня являются основными ценообразующими факторами на рынке торгово-офисной недвижимости, и оказывают существенное влияние на выбор арендаторов. Поэтому при строительстве новых торгово-офисных центров, а также реконструкции старых зданий большое внимание уделяется планированию покупательских потоков, созданию комфортных условий для покупателей и арендаторов. Немаловажную роль при проектировании играет удобство эксплуатации здания и затраты на это.

По итогам проведенного экспертно-аналитического исследования рынка коммерческой недвижимости мы получили показатели, характеризующие рынок и являющихся ценообразующими факторами при заключении сделок купли-продажи и договоров аренды. Важно отметить, что большинство экспертов готовы дать прогноз на год.

Таблица 1.4 Показатели рынка торговой недвижимости в 2013 году.

Вид сделки Исследуемый вопрос |

продажа |

аренда |

||||

MIN |

MID |

МAX |

МIN |

MID |

МAX |

|

Величина уторговывания, % |

5 |

7 |

15 |

5 |

7 |

20 |

Период экспозиции, мес. |

3 |

5 |

7,5 |

1,5 |

2 |

4,5 |

Прогноз динамики изменения цен, % |

0 |

4 |

7,5 |

-5 |

2,7 |

6 |

Из таблицы 1.4 следует, что срок экспозиции торговых помещений, предложенных к аренде не слишком превышает срок экспозиции объектов на рынке купли-продажи.

Диаграмма 1.5 Прогнозы изменения цен на рынке торгово-офисной недвижимости, %

Диаграмма 1.6 Прогнозы изменения ставок арендной платы торгово-офисной недвижимости, %

Как видно из Диаграммы 1.5 большинство экспертов рынка (67%) прогнозируют стабильность уровня цен на торгово-офисные объекты, в то время как 27% экспертов отмечают рост цен и ставок арендной платы в 2014 году. Абсолютно иные мнения в части рынка аренды. Здесь ни один из экспертов не прогнозирует падение, но и процент роста арендных ставок недостаточно велик – 13%. Большинство прогнозирует стабильность в развитии цен – 87%.

В Таблице 1.5 приведены корректировки на этаж торговых помещений, согласно экспертным мнениям. С точки зрения маркетинга для размещения торговых объектов наилучшим образом подходят первые этажи. Поэтому, соответственно, при сравнении таких объектов с объектами-аналогами, расположенными выше или ниже всегда вводится повышающая корректировка, в среднем, чем выше этаж, тем выше корректировка. Соответственно, и, наоборот, в случаях, если объект оценки расположен на этажах, пользующихся небольшим спросом на рынке торговых объектов, а в качестве объекта-аналога принимается объект на первом этаже – вводится понижающая корректировка.

Объект-аналог Объект оценки |

Цоколь |

Первый |

Второй |

Третий |

Четвертый |

Пятый и выше |

Цоколь |

0 |

-9 |

2 |

4 |

6 |

11 |

Первый |

11 |

0 |

9 |

13 |

11 |

18 |

Второй |

-4 |

-10 |

0 |

5 |

7 |

10 |

Третий |

-6 |

-14 |

-4 |

0 |

4 |

7 |

Четвертый |

-8 |

-16 |

-6 |

-3 |

0 |

5 |

Пятый и выше |

-12 |

-20 |

-9 |

-6 |

-4 |

0 |

Таблица 1.5 Соотношение корректировок на этаж для торговых помещений, %

На Графике 1.8 отражена ситуация предоставления скидок на рынке торговых помещений в зависимости от доступности объекта. Как уже говорилось, объекты первой и второй линий и без того имеют высокую ликвидность, поэтому скидки на них минимальные (от 0 до 10%). А вот объекты на закрытых территориях мало привлекают потенциальных покупателей и арендаторов торговых мест, поэтому собственник заинтересован в создании дополнительных условий продажи, привлекательных для клиента. Одним из таких условий является возможность уторговывания.

График 1.8 Скидки/надбавки на доступность объекта торгового назначения,%

Недозагруженность торговых помещений в городе, по мнению экспертов составляет от 7% до 20%. Такие показатели связаны с рядом причин: недостаточные условия для ведения торговли и предпринимательской деятельности, а также завышенные арендные ставки. По мнению экспертов, средняя недозагруженность офисных площадей составляет 14%, что в 2 раза превышает уровень свободных торговых площадей.

График 1.9 Недозагруженность торговых помещений в Омске 2013 году,%

При оценке влияния площадей различных объектов на их стоимость, по мнению экспертов, чем больше площадь предлагаемого к продаже торгового объекта, тем выше процент уторговывания. Так, площади до 50 кв.м, как правило, продаются за полную стоимость в отличие от площадей от 50 кв.м и выше. В силу того, что площади свыше 5 000 кв.м мало востребованы, с целью их скорейшей реализации, к ним применяется максимальное уторговывание: по мнениям экспертов – 22%.

Площадь объекта |

до 50 |

от 50 до 100 |

от 100 до 500 |

от 500 до 1000 |

от 1000 до 3000 |

от 3000 до 5000 |

свыше 5000 |

Скидка/надбавка, % |

0 |

-5 |

-9 |

-14 |

-19 |

-20 |

-22 |

Таблица 1.6 Скидки/надбавки на площадь объекта торгового назначения,%.

Рынок торговых помещений, вместе с отдельным типом Street Retail, в целом пережил легкое сезонное оживление. Безусловно, здесь еще происходят мелкие изменения, но глобально это на рынок не влияет. В такой стадии рынок может оставаться на протяжении нескольких лет

2. Офисная недвижимость

|

Как и прогнозировалось, итоги III квартала выровняли динамику офисных объектов в секторе аренды. В условиях современного рынка арендные ставки, увеличившиеся в январе, постепенно вернулись к прежнему уровню. Динамика на рынке продаж остается неизменной уже более года. |

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Как и любая отрасль современной экономики, рынок недвижимости имеет свои внутренние и внешние факторы, влияющие на его развитие и процветание. В отношении влияния на сегмент офисной недвижимости следует выделять как внутренние факторы, определяющие развитие сегмента, так и внешние, определяющие будущее сегмента со стороны.

Важным фактором, влияющим на стоимость офисной недвижимости, является класс качества объекта. В 2012 году понятие «класс» для омской офисной недвижимости перестало быть абстрактным, чему способствовало проведение на территории Омской области классификации офисных объектов. Введенное в городе в 2012 году мероприятие уже успело оставить свой отпечаток на сегменте. В следствии чего, например, в высоко классифицированных офисных центрах арендная ставка с начала года выросла с 450 руб./кв. м до 600-650 руб./кв. м.

Сектор продаж

Как и в сегменте торговой недвижимости, наибольшее количество площадей, представленных к продаже, отмечено в Центральном и Кировском АО – 33% и 34% от общего объема соответственно. Объем предложений офисной недвижимости в III квартале 2013 года сосредоточен в г. Омске следующим образом:

Диаграмма 2.1 Соотношение количества предложений по продаже офисной недвижимости по административным округам г. Омска,%

Среди общего числа предложений офисных объектов, преобладают небольшие площади до 100 кв.м. Причем относительно II квартала количество предложений таких объектов в общем соотношении выросло на 5%. В это же время более крупные объекты от 100 кв.м до 500 кв.м, наоборот, показали более низкий объем ровно на 4%. Цены на объекты, лежащие в диапазонах различных площадей, сохранили привычные пропорции. Самыми дорогими по-прежнему являются объекты в пределах 100 кв.м – средневзвешенная цена предложения 1 кв.м составляет 49 985 руб./кв.м. Офисная площадь от 100 до 500 кв.м в среднем обойдется уже по цене 41 919 руб./кв.м. А самый дешевый «квадратный метр» отмечен среди офисов свыше 1 000 кв.м – 30 503 руб./кв.м.

Диаграмма 2.2 Соотношение количества предложений по продаже офисной недвижимости различной площади,%

По сравнению с предыдущим кварталом текущего года распределение цен по округам города немного изменилось. Таким образом, Центральный округ, предложения в котором всегда были самыми дорогими, вернул себе лидерство – 43 329 руб./кв.м (по данным II квартала 37 545 руб./кв.м, что на 950 рублей ниже показателя в ЛАО). Однако в Ленинском округе цены остались высокими, средневзвешенная цена предложения 1 кв.м в округе равна 40 672 руб./кв.м. Самым низким показателем по-прежнему характеризуется Левобережье. В Кировском округе средневзвешенная цена предложения 1 кв.м офиса равна 33 214 руб./кв.м.

График 2.1 Соотношение средневзвешенных цен предложения1 кв.м офисной недвижимости по округам в III квартале 2013 г., руб./кв.м

Практически полное отсутствие динамики на Графике 2.2 очень трезво характеризует картину на Омском рынке. Иногда случаются так называемые «выбросы» на рынок объектов с экстремальными значениями цен, что еще хоть как то заставляет рынок меняться. Но перемены эти незначительны, и, как правило, не содержат в себе реальные экономические изменения в сегменте.

Таблица 2.1 Средневзвешенные цены предложения 1 кв.м офисной недвижимости по округам г. Омска в 2012-2013 гг.

Квартал |

Кир. АО |

Лен. АО |

Окт.АО |

Сов. АО |

Центр. АО |

г.Омск |

3 квартал 2012 |

31 122 |

29 749 |

30 250 |

32 481 |

38 354 |

33 277 |

4 квартал 2012 |

30 546 |

37 407 |

31 606 |

38 927 |

41 426 |

36 432 |

1 квартал 2013 |

29 941 |

38 069 |

32 632 |

35 824 |

39 862 |

36 319 |

2 квартал 2013 |

33 572 |

38 494 |

34 216 |

37 522 |

37 545 |

36 563 |

3 квартал 2013 |

33 214 |

40 672 |

33 747 |

37 206 |

43 329 |

37 965 |

График 2.2 Динамика средневзвешенной цены предложения 1 кв.м. офисной недвижимости в2012-2013 гг., руб./кв.м

Несмотря на рост в Центральном округе, в целом динамика цен в г.Омске стабильная. Средневзвешенная цена 1 кв.м по городу составила 37 965 руб./кв.м. Несколько понизился уровень цен в Кировском АО, средневзвешенная цена опустилась до 33 214 руб./кв.м, что вполне объяснимо большим объемом рынка в округе.

|

Учитывая общую тенденцию снижения доходности на российском рынке недвижимости, офисные помещения привлекают все большее внимание инвесторов. В торговой недвижимости выше арендные ставки, но зачастую выше и риски потери арендатора из-за изменения экономической ситуации, автомобильных и пешеходных потоков. В офисной же недвижимости более предсказуемые ставки и спрос. В целом сегмент офисной недвижимости быстрее восстановился после 2008 года. |

Сектор аренды

В секторе аренды сложилась весьма стабильная ситуация. В первую очередь это связано с практически полным отсутствием изменений цен в округах города. Средневзвешенная арендная ставка офисной площади в г.Омске составила 386 руб./кв.м. Такая динамика очень точно характеризует сложившуюся сегодня рыночную картину. Показатели всех округов находятся на уровне, ниже среднего по городу. Только в Центральном округе средневзвешенная арендная ставка достигла 412 руб./кв.м, тем самым превысив средний показатель по Омску.

Таблица 2.2 Средневзвешенные ставки арендной платы офисной недвижимости по округам г. Омска в 2012-2013 гг.

Квартал |

Кир. АО |

Лен. АО |

Окт.АО |

Сов. АО |

Центр. АО |

г.Омск |

3 квартал 2012 |

351 |

431 |

388 |

495 |

231 |

351 |

4 квартал 2012 |

410 |

369 |

382 |

385 |

422 |

410 |

1 квартал 2013 |

429 |

478 |

484 |

454 |

480 |

466 |

2 квартал 2013 |

385 |

329 |

371 |

331 |

425 |

399 |

3 квартал 2013 |

354 |

333 |

367 |

373 |

412 |

386 |

График 2.3 Динамика средневзвешенной ставки арендной платы офисной недвижимости в 2012-2013 гг., руб./кв.м

При проведении исследования ценообразующих факторов в сегменте офисной недвижимости мы постарались выявить наиболее значимые для сегмента параметры. Одним из таких факторов является этаж офисного помещения. В Таблице 2.3 отражены средние корректировки на этаж, в зависимости от объекта оценки и объектов-аналогов. Так же как и в торговом сегменте, наибольшим преимуществом пользуются объекты на первых этажах. Следовательно, корректировки определяются согласно «удаленности» этажа от первого: чем выше этаж объекта-аналога, тем больше в сторону роста корректируется цена.

Таблица 2.3 Соотношение корректировок на этаж для офисных помещений, %

Объект-аналог Объект оценки |

Цоколь |

Первый |

Второй |

Третий-пятый |

Шестой и выше |

Цоколь |

0 |

-8 |

-4 |

2 |

5 |

Первый |

10 |

0 |

7 |

11 |

13 |

Второй |

3 |

-8 |

0 |

4 |

7 |

Третий-пятый |

-4 |

-11 |

-5 |

0 |

3 |

Шестой и выше |

-7 |

-13 |

-7 |

-4 |

0 |

В Таблице 2.4 приведены прогнозируемые показатели на рынке офисной недвижимости. Из таблицы видно, что средний срок экспозиции аренды офисных помещений не намного меньше экспозиции объектов на продаже. Помимо этого в таблице представлен прогноз динамики и экстремальные значения процента уторговывания.

Таблица 2.4 Показатели рынка офисной недвижимости в 2013 году.

Вид сделки Исследуемый вопрос |

продажа |

аренда |

||||

MIN |

MID |

МAX |

МIN |

MID |

МAX |

|

Величина уторговывания, % |

-5 |

8 |

20 |

-5 |

7 |

30 |

Период экспозиции, мес. |

3 |

5 |

7,5 |

1 |

3 |

4,5 |

Прогноз динамики изменения цен, % |

-5 |

4 |

8,5 |

-10 |

2,5 |

5 |

В Таблице 2.5 отражена стоимость отделки различного качества 1 кв.м офисного помещения. Исходя из расчетных затрат на отделку помещения, за офис с ремонтом среднего качества покупатель заплатит гораздо меньше в виду предстоящих расходов на отделку.

Цены отделки 1 кв.м. Вид отделки |

MIN |

MID |

MAX |

без отделки |

0 |

0 |

0 |

Удовлетворительная (эконом) |

500 |

2 100 |

3 000 |

хорошая (стандарт) |

2 500 |

3 800 |

5 500 |

улучшенная (с элементами дизайна) |

5 500 |

6 500 |

8 500 |

отличная отделка (инд.дизайн.работы) |

8 500 |

11 700 |

28 500 |

Таблица 2.5 Расчетные затраты на отделку, руб./кв.м.

Рынок офисной недвижимости «замер» в ожидании каких-либо перемен. Только вот когда это случится сегодня тяжело прогнозировать, ведь в одной и той же фазе рынок может оставаться годами.

3. Производственно-складская недвижимость

|

III квартал не изменил динамику на рынке производственных и складских объектов. Новых объектов на рынке практически не появляется, существующие объекты висят на рынке по несколько месяцев. Если что-то и уходит с рынка, то это лишь небольшие объекты, которые глобально не влияют на ценообразование в сегменте региона. |

Рынок производственно-складской недвижимости в Омской области – в основном вторичный рынок. На текущий момент, согласно опорному плану, на территории г. Омска располагаются 11 промышленных зон. Характерной особенностью является то, что каждая промышленная зона привязана территориально к крупному промышленному градообразующему предприятию. Как правило, привязка к территории крупного предприятия способствует достаточно развитой инженерной инфраструктуре, по причине качественного обеспечения нужных мощностей.

Таблица 3.1 Перечень промышленных зон на территории г.Омска

№ |

Наименование |

Территория, |

Административный округ |

Градообразующее предприятие |

1 |

Северный промузел |

6451,45 |

Советский |

Омский НПЗ |

2 |

Южный промрайон |

2283,9 |

Кировский |

- |

3 |

Восточный промрайон |

1956,34 |

Октябрьский |

ПО Полет, ПО Баранова |

4 |

Северо-Западный промрайон |

1541,66 |

Кировский |

- |

5 |

Куйбышевский промрайон |

1007,29 |

Центральный |

- |

6 |

Центральный промрайон |

590 |

Центральный |

- |

7 |

Промзона нового речпорта |

437,94 |

Кировский |

- |

8 |

Ленинская промзона |

377,1 |

Ленинский |

ОАО КБТМ |

9 |

Амурская промзона |

120,93 |

Центральный |

- |

10 |

Первомайская коммунально-складская зона |

94,12 |

Советский |

- |

11 |

Промзона поселка Загородный |

51,57 |

Центральный |

- |

Сегодня на рынке производственно-складской недвижимости преобладают два основных ценообразующих фактора: местоположение относительно районов города; класс качества недвижимости. Объекты производственного и складского назначения сосредоточены в основном на окраинах города: промышленная зона Советского АО (проспект Губкина, ул. Комбинатская, Доковская и др.), промышленная зона Кировского АО (ул. Семиреченская, ул. Мельничная), промышленная зона Центрального района (ул. 22 Партсъезда), а также промзоны в районе ул. 3-я Молодежная Октябрьского АО.

В течение квартала изменилось соотношение среди предложений производственно-складских объектов площадью до 500 кв.м и 1 000-10 000 кв.м – 40% и 43% соответственно.

Диаграмма 3.1 Соотношение количества предложений по продаже производственно-складской недвижимости различной площади,%

Предложения производственной недвижимости, так же как и торгово-офисной, сосредоточены преимущественно в различных площадных диапазонах. Но в отличие от сегмента торговли и офисов, наиболее востребованными здесь являются крупные площади. По итогам III квартала средневзвешенная цена предложения 1 кв.м помещений площадью от 1 000 до 10 000 кв.м в среднем по городу составляет 11 089 руб./кв.м. Около 14% рынка составляют производственные и складские объекты площадью более 10 000 кв.м, предлагаются по средневзвешенной цене 5 635 руб./кв.м.

График 3.1 Распределение объема предложений по продаже производственных помещений различных площадей, III квартал 2013, шт.

Динамика средневзвешенных цен предложения производственных объектов отражает картину стабильности в сегменте. Несмотря на то, что в III квартале показатели в некоторых округах незначительно выросли, нет достаточной уверенности для гипотезы о начале подъема в сегменте. Коррекционное снижение цен произошло в Советском и Ленинском АО, средневзвешенная цена предложения 1 кв.м составила 11 103 руб./кв.м и 11 799 руб./кв.м соответственно.

Таблица 3.2 Средневзвешенные цены предложения 1 кв.м производственно-складской недвижимости по округам г. Омска в 2012-2013 гг.

Квартал |

Кир. АО |

Лен. АО |

Окт.АО |

Сов. АО |

Центр. АО |

г.Омск |

3 квартал 2012 |

11 647 |

13 380 |

11 416 |

9 406 |

16 520 |

12 079 |

4 квартал 2012 |

11 603 |

12 929 |

11 151 |

9 941 |

11 603 |

11 190 |

1 квартал 2013 |

9 789 |

11 542 |

10 075 |

8 690 |

10 350 |

9 953 |

2 квартал 2013 |

10 062 |

12 035 |

11 265 |

11 214 |

12 098 |

11 312 |

3 квартал 2013 |

10 243 |

11 799 |

11 792 |

11 103 |

12 220 |

11 431 |

График 3.2 Динамика средневзвешенной цены предложения 1 кв.м производственно-складской недвижимости в 2012-2013 гг., руб./кв.м

|

В третьем квартале 2013 года рынок производственно-складской недвижимости практически полностью был подчинён стагнационным тенденциям, характерным для экономики РФ. Копируя кризисную ситуацию 2008-2009 года, оферты, незначительно снижаясь в стоимости, ставят антирекорды по продолжительности периода экспозиции. Рынок наполняют объекты, активно теряющие ликвидность, но при этом сохраняющие стоимость, что делает из них малопривлекательный объект для приобретения. Рост величины арендных ставок, характерный для 2013 года, вероятно, носит временный характер, во многом являясь следствием падения активности на вторичном рынке и сосредоточения спроса в сегменте арендуемых объектов. |

Сектор аренды

Распределение объема предложений по аренде производственно-складской недвижимости в рамках города представлено на Диаграмме 3.2. Таким образом, помимо уже сложившейся тенденции сосредоточения предложений в Центральном и Кировском АО, 24% предложений производственных объектов сосредоточено в главном промышленном округе г. Омска – Советском АО.

Диаграмма 3.2 Соотношение количества предложений (шт.) по аренде производственно-складской недвижимости различной площади,%

В секторе аренды динамика также весьма стабильна. За квартал средневзвешенная арендная ставка производственно-складских помещений в г.Омске практически не изменилась, и составила 157 руб./кв.м (в предыдущем квартале данный показатель был равен 158 руб./кв.м).

Таблица 3.3 Средневзвешенные ставки арендной платы производственно-складской недвижимости по округам г. Омска в 2012-2013 гг.

Квартал |

Кир. АО |

Лен. АО |

Окт.АО |

Сов. АО |

Центр. АО |

г.Омск |

3 квартал 2012 |

157 |

206 |

92 |

120 |

118 |

101 |

4 квартал 2012 |

177 |

226 |

104 |

167 |

156 |

135 |

1 квартал 2013 |

198 |

230 |

158 |

135 |

130 |

144 |

2 квартал 2013 |

200 |

158 |

130 |

158 |

154 |

158 |

3 квартал 2013 |

197 |

132 |

153 |

152 |

151 |

157 |

График 3.3 Динамика средневзвешенной арендной ставки производственно-складской недвижимости в 2012-2013 гг., руб./кв.м

Динамика цен на рынке производственно-складских объектов настолько точно отражает состояние сегмента, да и в целом рынка коммерческой недвижимости, что сомневаться в стагнации не приходится.

Экспертно-аналитическое исследование

К основным ценообразующим факторам в сегменте производственно-складских помещений относятся:

- Местоположение объекта. К данному фактору, влияющим на стоимость

объекта недвижимости, относятся: степень развития инженерной и транспортной инфраструктуры, близость к дополнительным энергетическим мощностям и т. д. Наиболее удачным местоположением в этом плане выглядит Центральный административный округ, обладающий достаточно благоприятной транспортной логистикой и развитой инженерной инфраструктурой. Так же можно отметить промышленную зону, расположенную в Советском АО. Наименее востребована производственно-складская недвижимость в Ленинском АО.

По итогам экспертного исследования рынка, были обозначены скидки и надбавки при заключении сделок с производственно-складской недвижимостью. Данные приведены на Графике 3.4. Важно отметить, что в сегменте производственно-складской недвижимости расположение в удаленности от магистралей и на закрытой территории является дополнительным «плюсом» в эксплуатации таких объектов. Поэтому и процент надбавок соответствующий.

График 3.4 Скидки/надбавки на доступность объекта производственного назначения

- Подъездные пути и наличие парковки. Корректировка на подъездные пути и наличие парковки учитывает использование объекта с максимальной возможностью привлечения потенциальных клиентов.

Для объектов производственно-складского назначения необходимым является не только наличие автомобильных подъездных путей, но и железнодорожные пути. При анализе такого фактора как транспортная доступность, эксперты рассматривали наличие любых транспортных путей. Результаты экспертных суждений о корректировках на транспортную доступность таких объектов приведены на Графике 3.5.

График 3.5 Корректировки на транспортную доступность объектов производственного назначения

§ Отделка помещений. Фактор, непосредственно влияющий на степень изнашиваемости объекта во времени и визуальное восприятие. Правильно выполненная внешняя и внутренняя отделка помещений способствует защите основных конструкций от влияний природных и антропогенных факторов, увеличивающих физический и экономический срок жизни объекта недвижимости. В рамках исследования эксперты рынка недвижимости выразили свое мнение о средних показателях цен отделки 1 кв.м. Данные представлены на Таблице 3.4.

Таблица 3.4 Расчетные затраты на отделку помещений, руб./кв.м.

Цены отделки 1 кв.м. Вид отделки |

|

|

|

без отделки |

0 |

0 |

0 |

удовлетворительная (эконом) |

500 |

1 180 |

1 500 |

хорошая (стандарт) |

1 000 |

1 870 |

3 000 |

улучшенная |

1 500 |

3 450 |

6 000 |

§ Наличие инженерных коммуникаций. Обеспеченность инженерными коммуникациями способствует диверсификации использования объекта. Возможность использования здания для различного вида производственных процессов значительно повышает стоимость объекта. Наиболее сильно ценность объекта повышает наличие таких коммуникаций, как электроснабжение и центральное отопление, в среднем они поднимают стоимость объекта на 15-16%.

Таблица 3.5 Корректировки на инженерные коммуникации объектов производственного назначения, %

Корректировка Коммуникации |

|

|

|

Водоснабжение |

3 |

4 |

10 |

Элктроснабжение |

3 |

15 |

30 |

ГВС |

0 |

2 |

5 |

Центральное отопление |

5 |

16 |

50 |

Газоснабжение |

1 |

6 |

30 |

Канализация |

3 |

4 |

10 |

Вентиляция |

1 |

3 |

10 |

Телефон, интернет |

0 |

0 |

0 |

Пожарная сигнализация |

0 |

1 |

5 |

Охранная сигнализация |

0 |

0 |

0 |

- Площадь. Цена продажи 1 кв.м также зависит от площади объекта. Чаще всего средняя цена 1 кв.м снижается при увеличении площади помещений, но в сегменте индустриальной недвижимости не все так однозначно. К объектам площадью от 500 до 5 000 кв.м применяются повышающие корректировки, что отражено в Таблице 2.11. Это объясняется востребованностью «крупноплощадных», в отличие от площадей 100 кв.м, или свыше 20 000 кв.м.

Таблица 3.6 Корректировки на площадь объектов производственного назначения, %

Площадь объекта Размер скидки |

до 100 |

от 100 до 500 |

от 500 до 1 000 |

от 1 000 до 5 000 |

от 5 000 до 10 000 |

от 10 000 до 20 000 |

свыше 20 000 |

MIN |

0 |

0 |

+10 |

+5 |

-7 |

-10 |

-10 |

MID |

0 |

-4 |

-5 |

-9 |

-12 |

-16 |

-18 |

MAX |

0 |

-10 |

-10 |

-15 |

-20 |

-25 |

-30 |

Средний срок экспозиции производственно-складских объектов составляет 4-9 месяцев. Потенциальные инвесторы, которые могли бы вкладывать значительные инвестиции, не спешат вкладывать деньги ввиду ориентации местных предпринимателей на другие сегменты рынка коммерческой недвижимости. Для развития рынка необходим мощный толчок, однако в ближайших перспективах это вряд ли случится. Производственный сегмент недвижимости никак не сделает решающий шаг в фазу восстановления, и пока еще «висит» в упадке.

![]()

Рис. 1.1 Фазы цикла рынка производственно-складской недвижимости

4. Рынок земли

|

Малоразвитость рынка земельных участков в Омском регионе заключается не только в стабильности цен, но и в крайне малой структуре рынка. Значительных изменений не произошло не только по итогу квартала, но и на будущий квартал не прогнозируется. |

Под земельным рынком понимается оборот земли, включающий как непосредственную ее куплю-продажу, так и иные сделки с землей (аренда земельных участков).

В соответствии со ст.7 ЗК РФ все земли в Российской Федерации по целевому назначению подразделяются на следующие категории:

1) земли сельскохозяйственного назначения;

3) земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения;

4) земли особо охраняемых территорий и объектов;

7) земли запаса.

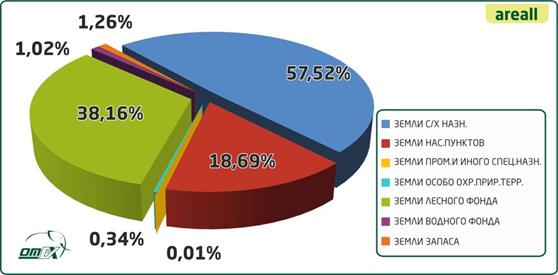

Территория Омской области по состоянию на 1 января 2012 года насчитывает около 141,14 тыс. кв. км, из которых 57,52% приходится на сельскохозяйственного назначения, 38,16% образуют земли лесного фонда, 1,02% - земли водного фонда, 0,34% - земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения, 0,01% - земли особо охраняемых территорий и объектов, 1,26% - земли запаса, а 18,69% заняты землями населенных пунктов.

Диаграмма 4.1 Соотношение земельных участков различных категорий на территории Омской области, %

Областным центром является город Омск, территория которого составляет около 57 тыс. га и представляет собой совокупность земельных участков различных форм собственности: государственной (неразграниченной), федеральной, субъекта федерации (Омской области), муниципальной собственности и частной собственности. Более 59% площади городских земель Омска приходится на разграниченные земельные участки.

Диаграмма 4.2 Основные параметры территории г. Омска, %

Чаще всего объектом рыночных отношений выступают земельные участки населенных пунктов и сельскохозяйственного назначения. Остальные категории земель в силу своей специфики имеют крайне не развитый рынок.

Основное целевое назначение земель населенных пунктов – обеспечение определённого уровня жизни и деятельности людей объектами соцкультбыта и объектами инженерной инфраструктуры. В целом, ценность земель населенных пунктов характеризуется следующими факторами: уровнем инженерного оборудования, благоустройства и застройки территории; транспортной доступностью, уровнем развития сферы культурно-бытового обслуживания, эстетической и ландшафтной ценностью территории, исторической ценностью застройки, состоянием окружающей среды, санитарными и микроклиматическими условиями, инженерно-геологическими условиями строительства.

В силу того, что, стоимость земли носит иррациональный характер, а рынок земельных участков обладает целым рядом специфических особенностей, при формировании выборок этот сегмент рынка рассматривался отдельно.

Объем рынка купли-продажи земельных участков распределен по Омской области следующим образом: абсолютное большинство предложений на рынке представлено городом – 89%, около 7% участков предлагается приобрести в Омском районе, и лишь 4% сосредоточено в остальных районах области.

Диаграмма 4.3 Распределение предложений по продаже земельных участков в Омской области в III квартале 2013,%

Как видно из Диаграммы 4.3 количество предложений по продаже земельных участков, сосредоточенных в Омске осталось на прежнем уровне, и составило 89% (во II квартале 2013 года – 88%). При этом распределение между Омским районом и остальными районами области изменилось. В общем объеме данные зоны составили 7% и 4% соответственно

Диаграмма 4.4 Распределение предложений по продаже земельных участков в г. Омске по ВРИ в III квартале 2013 г., %

На Диаграмме 4.4 отражено распределение предложений по продаже земельных участков в городе по ВРИ. Около 57% рынка земли в III квартале представлено земельными участками производственного назначения (9 ВРИ). В 2 раза меньше представлено на рынке участков 7 и 17 видов разрешенного использования - земли, предназначенные для размещения офисных зданий делового и коммерческого назначения.

Доля земель 1 категории (с/х) растет и занимает уже 8% от общего объема (напомним, что во II квартале данная величина составляла 5%). Предложения земель населенных пунктов (2 категория) составили 92%.

Диаграмма 4.5 Распределение предложений по продаже земельных участков в Омской области 1 и 2 категории земель в III квартале 2013 г., %

На Графике 4.1 представлена стоимость 1 кв. м земельных участков категории населенных пунктов различных видов разрешенного использования. Среди удельных показателей цен земельных участков 7 и 17 ВРИ к III кварталу 2013 года отмечено небольшое падение: в III квартале 2013 года данный показатель равен 1 763 руб./кв. м. (во II квартале 2013 г. средневзвешенная цена предложения 1 кв.м. составила 1 838 руб./кв.м). Помимо этого, на графике отражена разница в цене на земельные участки 5 вида использования (Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания) и участки для производственных целей (ВРИ 3;9). В III квартале цена земли 3;9 вида использования составила 832 руб./кв.м., в то время как квадратный метр земли под торговые объекты в среднем стоит 3 679 руб./кв.м. Несмотря на высокую стоимость 1 кв.м. объем рынка таких участков небольшой. Как описано в разделе торговой недвижимости, этот сегмент наиболее всего востребован на рынке. Соответственно, участки под торговые объекты также пользуются спросом, и имеют короткий срок экспозиции.

На Графике 4.2 представлена динамика цен 1 кв. м земель населенных пунктов и земель сельскохозяйственного назначения в Омской области. К концу III квартала на рынке земель населенных пунктов произошел незначительный рост цен, где средняя стоимость 1 квадратного метра составила 452 рубля.

График 4.1 Соотношение средневзвешенных цен предложения1 кв.м. земельных участков различного вида разрешенного использования в IIIvквартале 2013 г., руб./кв.

Данный сегмент рынка отличается большой волатильностью ценовых показателей. В III квартале 2013 года цена 1 гектара участков сельскохозяйственного назначения составила в среднем от 8 000 до 12 000 рублей. В то время как минимальный показатель находится на уровне 0,3 руб./кв. м.

В течение III квартала 2013 г. на рынке было зафиксировано 72 предложения о продаже земельных участков, из которых 66 приходится на земли населенных пунктов (или 92%) и всего 6 (или 8%) на земли сельскохозяйственного назначения.

График 4.2 Динамика средневзвешенной цены предложения 1 кв.м. земельных участков в зависимости от категории земель в Омской области, III квартал 2013 г. (руб./кв. м)

В г. Омске предложения земельных участков распределяются следующим образом: 20 участков для размещения гаражей и производства (ВРИ 3;9), 9 участков под торговлю (ВРИ 5), и 6 участков под офисную недвижимость (ВРИ 7;17). Среди данных предложений участок для строительства торгового объекта можно приобрести по цене от 2 149руб./кв. м до 4 166 руб./кв. м. Цена 1 кв. м участка под производственные объекты лежит в диапазоне от 438 руб./кв. м до 1 764 руб./кв. м.

Земельные участки в силу своей специфики являются обособленным сегментом на рынке коммерческой недвижимости. Резких изменений цен не происходит, однако зачастую на рынок оказывают влияние вновь выставленные на продажу объекты.