Мониторинг

РЫНОК КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ, квартальные мониторинги

Омск. Анализ рынка коммерческой недвижимости. IV квартал 2013  (Максим Репин, САКРН, директор, Анна Зыкова, САКРН, аналитик, Алиса Жилкина, аналитик, компания "ОМЭКС")

(Максим Репин, САКРН, директор, Анна Зыкова, САКРН, аналитик, Алиса Жилкина, аналитик, компания "ОМЭКС")

Экономические показатели сегмента. Строительство.

Оборот розничной торговли в регионе в январе-сентябре 2013 года вырос почти на 5% относительно аналогичного периода предыдущего года.

В рамках долгосрочной целевой программы «Развитие торговли на территории города Омска» на 2011-2015 гг. реализуются основные направления по созданию условий для развития торговой деятельности. Сегодня крупнейшими на Омском рынке являются сетевые компании: Меdia Маrkt, «Леруа Мерлен», CASTORAMA, «МЕГА Омск», IKEA, «Ашан», «Эльдорадо», представляющие собой ведущих якорных арендаторов площадей торговых центров города.

Очередное строительство планируется на Левобережье (пересечение улицы Крупской и бульвара Архитекторов). Торговый комплекс «Июнь» планируется построить в 2014 году. Общая площадь центра составит 50 000 кв. м, из которых 41 000 кв. м – арендопригодная. В комплексе разместится торговая галерея, гипермаркет, боулинг, кинотеатр и ресторанная зона.

При этом в мае текущего года в горсовете прозвучало мнение о перегруженности Левобережья торговыми комплексами. Действительно, на левом берегу именно в районе «Континента», где рядом стоят «Фестиваль», «Метромолл», «Лента» и «МЕГА», торговых комплексов более чем достаточно. Впрочем, если земля находится в собственности со всей необходимой разрешительной документацией, то ничто не мешает строительству нового торгового объекта.

Street Retail

Рассматривая типизацию внутри сегмента, можно выделить следующие типы:

- Моллы, торговые центры, МФК

- Магазины

- Street Retail

- Иные торговые площади (бутики и т.д.)

Среди всех предложений торговой недвижимости в отдельное направление хочется выделить сегмент Street Retail. Такой тип объектов отличается более высоким уровнем цен, поэтому его необходимо рассматривать отдельно. Очень часто на рынке можно встретить помещения, расположенные на центральной магистрали на расстоянии 30 м друг от друга, и при этом одно из них – Street Retail, а второе уже нет.

Цена Street Retail является самой высокой среди объектов коммерческой недвижимости в г. Омске, и в 4Q 2013 года зафиксирована в размере 56 767 руб./кв. м.

Более половины предложений торговой недвижимости на рынке представлено объектами Street Retail. Количество предложений на рынке по продаже Street Retail в 4Q 2013 года составляет 58% от общего числа.

Диаграмма 3.1.1 Соотношение количества предложений по продаже торговых помещений и объектов Street Retail, 4Q 2013г.,%

В 4Q 2013 года в данном сегменте вырос средневзвешенный показатель цены 1 кв. м по городу. К концу года резких падений и подъемов не отмечено. Однако незначительный рост цен все же зафиксирован. Максимальным средневзвешенным показателем в сегменте характеризуется Центральный АО – 59 345 руб./кв. м. В Советском АО, округе с минимальным средневзвешенным показателем, цены варьируются от 26 000 руб./кв. м до 108 000 руб./кв. м. Средневзвешенные цены предложения 1 кв. м Street Retail в административных округах г. Омска представлены на Графике 3.1.1.

График 3.1.1 Соотношение удельной стоимости 1 кв. м Street Retail по округам г. Омска, 4Q 2013 г., руб./кв.

Несмотря на падение цен во 2Q 2013 года, к 3Q уровень цен на рынке Street Retail стабилизировался, что продолжилось в 4Q. Цены вновь вернулись на уровень 1Q 2013 года. Напомним, что в 1Q средневзвешенная цена 1 кв. м Street Retail в г. Омске составляла 55 457 руб./кв. м.

График 3.1.2 Динамика средневзвешенной цены предложения 1 кв. м Street Retail по округам г. Омска в 2012-2013 гг., руб./кв. м

Рынок наполнен объектами Street Retail, который все еще пользуется спросом, что способствует росту цен предложений в сегменте.

Сектор аренды

На рынке аренды Street Retail средние ценовые показатели также выше цен в иных сегментах коммерческой недвижимости. Арендовать такие помещения весьма выгодно – в силу небольших площадей и удобного местоположения, еще «не вымерший» Street Retail имеет высокие пешеходные трафики и стабильный поток потенциальных покупателей. Однако уже сейчас можно говорить о снижении спроса. По итогам 4Q в динамике цен в секторе аренды отмечено небольшое снижение, График 3.1.3.

График 3.1.3 Динамика средневзвешенной арендной ставки Street Retail по округам г. Омска в 2012-2013 гг., руб./кв. м

Торговая недвижимость

Сектор продаж

Торговая недвижимость сегодня мало представляется без объектов Street Retail. Поэтому при анализе торговых объектов сначала был проведен отдельный анализ объектов Street Retail, а затем всей торговой недвижимости в совокупности.

Сегодня в каждом административном округе города есть как минимум пара крупных центров торговли, сосредотачивающих в себе основные покупательские потоки. Объем предложений позволяет выделить территории, которые наиболее популярны среди предпринимателей и участников бизнеса. Так же, как и в предыдущем квартале, основной массив предложений торговых объектов сосредоточен в Кировском и Центральном АО.

Диаграмма 3.2.1 Соотношение количества предложений торговой недвижимости по административным округам г. Омска,4Q 2013г.,%

Около 27% предложений представлено Кировским АО, что обусловлено большими объемами строительства многоэтажных жилых домов на Левобережье, а также ростом потребительской активности и, в связи с этим, необходимостью ввода в эксплуатацию новых объектов торговой недвижимости.

Помимо местоположения, важным фактором ценообразования является площадь объекта. Практически во всех административных единицах города наибольшее количество предложений представлено объектами площадью не более 100 кв. м. Чуть меньше рынок наполнен объектами от 100 до 250 кв. м. Крупные объекты площадью более 1 000 кв. м выражены на рынке в единичных предложениях и представлены, в основном, в Советском и Центральном административных округах.

График 3.2.2 Распределение объема предложений по продаже торговых помещений различных площадей, 4Q 2013 г., шт.

Пропорция объектов рынка различных площадей остается той же, что и в предыдущем квартале. Около 51% рынка г. Омска представлено объектами до 100 кв. м. 27% предложения торговых объектов представлено объектами от 100 до 250 кв. м. Около 12% представлено крупными торговыми площадями, которые имеют более низкий спрос. Отражение вышеприведенных показателей приведено на Диаграмме 3.2.3.

Цены на потребительском рынке за январь-сентябрь 2013 года повысились на 4,7 %, в том числе на продовольственные товары

Диаграмма 3.2.3 Соотношение количества предложений торговой недвижимости различной площади, 4Q 2013 г.,%

Результаты 4Q 2013 года говорят о том, что самые дорогие торговые площади располагаются в Центральном и Ленинском АО, так же, как и в предыдущем квартале. Здесь средневзвешенная цена 1 кв. м составила – 48 764 руб./кв. м и 42 834 руб./кв. м соответственно. Самым низким ценовым показателем отмечен Кировский АО – 37 085 руб./кв. м.

График 3.2.4 Соотношение средневзвешенных цен 1 кв. м. торговой недвижимости по округам, 4Q 2013 г., руб./кв. м

В 4Q 2013 года цены на рынке торговой недвижимости показали рост. Если динамика средних цен по городу колеблется незначительно, то цены в Центральном АО ощутимо выросли – средневзвешенная цена 1 кв. м здесь составила 48 764 руб./кв. м. Для тенденции цен в Центральном округе 4Q не стал исключением – самые высокие цены предложений торговых объектов отмечены именно здесь. Динамика рынка торговых помещений отражена на Графике 3.2.5.

График 3.2.5 Динамика средневзвешенной цены предложения 1 кв. м торговой недвижимости в г. Омске в 2012-2013 гг,, руб./кв. м

Сектор аренды

Сектор аренды торговой недвижимости более чем на 50% представлен Центральным АО. Такое неравномерное распределение связано с малоразвитостью рынков остальных округов – как правило, на рынке представлены объекты, расположенные в зонах, граничащих с Центральным округом. Помимо Центрального, преобладающее количество предложений торговой недвижимости сосредоточено в Кировском АО – 26%. Следующая ступень – Советский АО, составляет 7% предложений торговой недвижимости. Распределение объема предложений по аренде торговых объектов в 4Q 2013 года представлено на Диаграмме 3.2.4.

Диаграмма 3.2.4 Соотношение количества предложений по аренде торговой недвижимости по административным округам г. Омск , 4Q2013 г.,%

Показатели сектора аренды весьма неоднозначны. Лидерство в части арендных ставок принадлежит предложениям Ленинского АО. Здесь средневзвешенная арендная ставка составила 514 руб./кв. м. Догоняют его Центральный и Кировский АО со средневзвешенными арендными ставками 506 руб./кв. м и 463 руб./кв. м соответственно.

График 3.2.6 Соотношение средневзвешенных арендных ставок торговой недвижимости по округам , 4Q 2013 г., руб./кв. м

В секторе аренды динамика цен торговых помещений является отрицательной. Арендные ставки в течение квартала начали тянуться вниз. Динамика средневзвешенных ставок арендной платы к 4Q представлена на Графике 3.2.7.

График 3.2.7 Динамика средневзвешенной ставки арендной платы торговой недвижимости по округам г. Омска в 2012- 2013 гг., руб./кв. м

Как и прогнозировалось экспертами, к концу 4Q 2013 года в секторе аренды торговой недвижимости произошло небольшое снижение цен (-0,02 по г.Омску). Сектор продаж, наоборот, отмечен ростом. Такая ситуация возникает в связи с появлением на рынке качественных торговых площадей и вытекающим отсюда оживлением спроса.

ЭКСПЕРТНО-АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ РЫНКА ТОРГОВОЙ НЕДВИЖИМОСТИ

Экономические параметры

В Таблице 3.1 представлены данные о величине уторговывания и сроках экспозиции в секторе продажи и аренды.

Таблица 3.1 Показатели рынка торговой недвижимости в 2013 году.

Вид сделки Исследуемый |

продажа |

аренда |

||||||||

Среднее |

СКО |

Мин |

Макс |

Ответов |

Среднее |

СКО |

Мин |

Макс |

Ответов |

|

Величина уторговывания, % |

7 |

3,3 |

5 |

15 |

15 |

7 |

3,9 |

5 |

20 |

15 |

Период экспозиции, мес. |

5 |

1,13 |

3 |

7,5 |

15 |

2 |

1,05 |

1,5 |

4,5 |

15 |

Тенденции рынка

В Таблице 3.2 приведены экспертные показатели роста цен на объекты торговой недвижимости. По мнению экспертов, в ближайший год цены продаж будут расти, максимальная величина роста составит 10%. Рынок аренды может показать отрицательную динамику, до -5%, но и рост эксперты не исключают – до 6%.

Таблица 3.2 Прогноз роста цен торговой недвижимости в 2013-2014 гг.,%

Купля-продажа |

Аренда |

||||

Нижняя граница |

Верхняя граница |

Среднее |

Нижняя граница |

Верхняя граница |

Среднее |

0 |

10 |

4 |

-5,00 |

6,00 |

2,73 |

Диаграмма 3.1 Прогноз роста цен торговой недвижимости в 2013-2014 гг., %

Как видно из Диаграммы 3.2, большинство экспертов рынка (67%) прогнозируют рост уровня цен на торгово-офисные объекты, в то время как 27% экспертов отмечают стабильность цен в 2014 году. Абсолютно иные мнения в части рынка аренды. Здесь ни один из экспертов не прогнозирует падение, но и процент роста арендных ставок недостаточно велик – 13%. Большинство прогнозирует стабильность в развитии цен – 87%.

Диаграмма 3.2 Прогнозы изменения цен на рынке торгово-офисной недвижимости, %

Диаграмма 3.3 Прогнозы изменения ставок арендной платы торгово-офисной недвижимости, %

Пространственно-параметрические характеристики

В Таблице 3.3 приведены корректировки на этаж торговых помещений, согласно экспертным мнениям. С точки зрения маркетинга, для размещения торговых объектов наилучшим образом подходят первые этажи. Поэтому, соответственно, при сравнении таких объектов с объектами-аналогами, расположенными выше или ниже, всегда вводится повышающая корректировка. В среднем, чем выше этаж, тем выше корректировка. Соответственно, и, наоборот, в случаях, если объект оценки расположен на этажах, пользующихся небольшим спросом на рынке торговых объектов, а в качестве объекта-аналога принимается объект на первом этаже – вводится понижающая корректировка.

Таблица 3.3 Соотношение корректировок на этаж для торговых помещений, %

Объект-аналог Объект оценки |

Цоколь |

Первый |

Второй |

Третий |

Четвертый |

Пятый и выше |

Цоколь |

0 |

-8,68 |

1,92 |

4,31 |

6,35 |

10,96 |

Первый |

9,50 |

0 |

10,60 |

12,99 |

15,02 |

19,64 |

Второй |

-1,89 |

-9,59 |

0 |

2,38 |

4,42 |

9,04 |

Третий |

-4,13 |

-11,49 |

-2,33 |

0 |

2,04 |

6,65 |

Четвертый |

-5,97 |

-13,06 |

-4,24 |

-2,00 |

0 |

4,62 |

Пятый и выше |

-9,88 |

-16,42 |

-8,29 |

-6,24 |

-4,41 |

0 |

В Таблице 3.4 отражена ситуация предоставления скидок на рынке торговых помещений в зависимости от доступности объекта. Как уже говорилось, объекты первой и второй линий и без того имеют высокую ликвидность, поэтому скидки на них минимальные. А вот объекты на закрытых территориях мало привлекают потенциальных покупателей и арендаторов торговых мест, поэтому собственник заинтересован в создании дополнительных условий продажи, привлекательных для клиента. Одним из таких условий является возможность снижения цен.

Таблица 3.4 Скидки/надбавки на доступность объекта торгового назначения,%

Объект-аналог Объект оценки |

первая линия объектов |

вторая линия объектов (от 30 до 100 м) |

удаленность более 100 м |

расположение на закрытой территории |

первая линия объектов |

0 |

13,46 |

24,48 |

50,75 |

вторая линия объектов (от 30 до 100 м) |

-11,87 |

0 |

8,46 |

27,88 |

удаленность более 100 м |

-19,67 |

-7,80 |

0 |

16,28 |

расположение на закрытой территории |

-33,67 |

-21,80 |

-14,00 |

0 |

«Недозагруженность» торговых помещений в городе, по мнению экспертов, составляет от 7% до 20%. Такие показатели связаны с рядом причин: недостаточные условия для ведения торговли и предпринимательской деятельности, а также завышенные арендные ставки. По мнению экспертов, средняя «недозагруженность» торгово-офисных площадей составляет 7%.

График 3.5 Недозагруженность торговых помещений в Омске 2013 году,%

Среднее |

СКО |

Максимум |

Минимум |

Ответов |

|

Недозагрузка торгово-офисных площадей, % |

7 |

4,3 |

20 |

3 |

15 |

При оценке влияния площадей различных объектов на их стоимость, по мнению экспертов, чем больше площадь предлагаемого к продаже торгового объекта, тем выше процент уторговывания. Так, площади до 50 кв. м, как правило, продаются по более высоким ценам, в отличие от площадей от 50 кв. м и выше. В силу того, что площади свыше 5 000 кв. м мало востребованы, с целью их скорейшей реализации, к ним применяется максимальное снижение цен.

Таблица 3.6 Скидки/надбавки на площадь объекта торгового назначения,%.

Объект-аналог, кв. м Объект оценки, кв. м |

до 50 |

от 50 до 100 |

от 100 до 500 |

от 500 до 1000 |

от 1000 до 3000 |

от 3000 до 5000 |

свыше 5000 |

до 50 |

0,00 |

4,90 |

10,29 |

16,50 |

22,95 |

24,84 |

27,88 |

от 50 до 100 |

-4,67 |

0,00 |

4,90 |

10,50 |

16,28 |

17,97 |

20,68 |

от 100 до 500 |

-9,33 |

-4,67 |

0,00 |

5,08 |

10,29 |

11,82 |

14,24 |

от 500 до 1000 |

-14,17 |

-9,50 |

-4,83 |

0,00 |

4,71 |

6,08 |

8,26 |

от 1000 до 3000 |

-18,67 |

-14,00 |

-9,33 |

-4,50 |

0,00 |

1,25 |

1,94 |

от 3000 до 5000 |

-19,90 |

-15,23 |

-10,57 |

-5,73 |

-1,23 |

0,00 |

0,67 |

свыше 5000 |

-21,80 |

-17,13 |

-12,47 |

-7,63 |

-1,90 |

-0,67 |

0,00 |

Выявляя величину годовой прибыли при инвестициях в строительство торговых объектов, максимальный показатель отмечен на уровне 20%, в то время как минимум прибыли за год составит 7,5% (Таблица 3.7).

Таблица 3.7 Величина годовой прибыли при инвестициях в строительство торговой недвижимости, %

| Среднее | СКО |

Минимум |

Максимум |

Ответов |

12,30 |

5,17 |

7,5 |

20 |

15 |

График 3.1 Величина годовой прибыли при инвестициях в строительство торговой недвижимости, %

Немаловажным фактором для торговой недвижимости является

Наличие парковки. Данные о корректировках приведены в Таблице 3.8.

Таблица 3.8 Корректировка на обеспеченность парковочными местами торговых помещений, %

недостаточное |

удовлетворительное |

хорошее |

отличное |

|

Среднее |

-9,29 |

0,00 |

10,00 |

13,46 |

СКО |

4,32 |

0,00 |

3,92 |

4,86 |

Минимум |

-20,00 |

0,00 |

5,00 |

5,00 |

Максимум |

0,00 |

0,00 |

20,00 |

25,00 |

Ответов |

14 |

14 |

14 |

14 |

Выбор каждого конкретного значения осуществляется с учетом факторов ликвидности, характерных для объекта оценки.

Офисная недвижимость

Экономические показатели сегмента. Строительство.

По состоянию на 1 сентября 2013 года, доля прибыльных предприятий в Омской области составила 72,6%. Наибольшее число зафиксировано в таких видах экономической деятельности, как сельское хозяйство, охота и лесное хозяйство (81,1%), операции с недвижимым имуществом, аренда и предоставление услуг (80,3%), строительство (74,5%), оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (72,3%).

Рост среднедушевых денежных доходов населения Омской области в январе – августе 2013 года составил 1,6% относительно соответствующего периода предыдущего года. Основой роста доходов населения Омской области является увеличение средней номинальной начисленной заработной платы, которая в целом по Омской области в январе – августе 2013 года по данным Омскстата составила 23 838,8 рубля и, по сравнению с соответствующим периодом 2012 года, увеличилась на 13,3%.

Среди нового строительства в сегменте офисной недвижимости есть весьма интересные объекты – как офисные здания, так и бизнес-центры.

Интереснейшим объектом с точки зрения появления на рынке современных офисных площадей является бизнес-центр «На Гагарина» рядом со зданием Администрации г. Омска. Помимо этого, город ждет введения в эксплуатацию уже возведенного БЦ «Капиталъ» по ул. Орджоникидзе. Левобережье продолжает активную застройку деловых центров, и в 2014 году ожидается строительство торгово-развлекательного и офисно-делового центра вдоль улицы Конева.

Напротив «Маяка», на пересечении улиц Перелета и Степанца, возводится пятиэтажный офисный центр «Левобережный», который должен быть введен в эксплуатацию уже в 1Q 2014 года.

Сектор продаж

Как и в сегменте торговой недвижимости, наибольшее количество площадей, представленных к продаже, отмечено в Центральном и Кировском АО –

43% и 27% от общего объема соответственно. Объем предложений офисной недвижимости в 4Q 2013 года сосредоточен в г. Омске следующим образом:

Диаграмма 4.1 Соотношение количества предложений по продаже офисной недвижимости по административным округам г. Омска,4Q2013 г.,%

Среди общего числа предложений офисных объектов преобладают небольшие площади до 100 кв. м – 44%. В это же время более крупные объекты (от 100 кв. м до 250 кв. м) составляют около 30% рынка. Средневзвешенные цены на объекты небольших площадей в 4Q 2013 года представлены следующими показателями: 38 116 руб./кв. м за офис площадью до 100 кв. м. и 39 556 руб./кв. м за объект 250-500 кв. м. Самый дешевый «квадратный метр» отмечен среди офисов свыше 1 000 кв. м – 33 878 руб./кв. м.

Диаграмма 4.2 Соотношение количества предложений по продаже офисной недвижимости различной площади, 4Q2013 г.,%

Исходя из распределения цен по округам города, Центральный округ, предложения в котором всегда были самыми дорогими, по-прежнему характеризуется максимальным показателем – 42 009 руб./кв. м.

Однако, и в Ленинском округе цены остались высокими: средневзвешенная цена предложения 1 кв. м здесь равна 39 066 руб./кв. м. Самым низким показателем к концу года характеризуется Октябрьский АО: средневзвешенная цена предложения 1 кв. м офиса равна 32 770 руб./кв. м.

График 4.1 Соотношение средневзвешенных цен предложения 1 кв. м офисной недвижимости по округам , 4Q 2013 г., руб./кв. м

В динамике офисной недвижимости прослеживается легкое снижение цен в отдельных округах, однако, несмотря на это, в целом по городу отмечен прирост +0,02, что отражено на Графике 4.2.

График 4.2 Динамика средневзвешенной цены предложения 1 кв. м. офисной недвижимости в 2012-2013 гг., руб./кв. м

Несмотря на незначительные падения в отдельных округах, в целом динамика цен в г. Омске стабильная. Средневзвешенная цена 1 кв. м по городу составила 38 569 руб./кв. м.

Сектор аренды

Несмотря на небольшое общее снижение, в секторе аренды сложилась весьма стабильная ситуация. В первую очередь это связано с практически полным отсутствием изменений структуры рынка в округах города.

В течение 2013г. рынок офисной недвижимости не изменился, ставки аренды остались на прежнем уровне, что хорошо видно из графика. На 2014г. возможное повышение аренды офисных помещений может быть обусловлено ставкой инфляции, причем в некоторых случаях даже ниже. По-прежнему открытым остается вопрос по сервисной составляющей офисных центров. Например, в нашем городе крайне редко можно встретить приятно организованный ресепшн, призванный помочь посетителям чувствовать себя комфортно. Чаще встречается обычная вахта в стандартном ее понимании. При том что сервисная составляющая и надлежащая эксплуатация является ключевым фактором повышения арендных ставок со стороны арендодателя.

Средневзвешенная арендная ставка офисной площади в г. Омске составила 378 руб./кв. м (-0,02). Такая динамика очень точно характеризует сложившуюся сегодня рыночную картину. Показатели всех округов находятся на уровне ниже среднего по городу. Выше этого уровня только цены в Центральном округе: средневзвешенная арендная ставка достигла 397 руб./кв. м, тем самым превысив средний показатель по Омску.

График 4.3 Динамика средневзвешенной ставки арендной платы офисной недвижимости в 2012-2013 гг., руб./кв. м

После падения во 2Q, цены на рынке офисов Омского региона в целом сохраняют один и тот же уровень: ни резких скачков, ни значительных падений. Сегмент развивается спокойно и планомерно. Структура рынка на протяжении 4Q сохранялась в том же объеме, что и в 3Q 2013 года.

ЭКСПЕРТНО-АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ РЫНКА ОФИСНОЙ НЕДВИЖИМОСТИ

Экономические параметры

При проведении исследования ценообразующих факторов в сегменте офисной недвижимости мы постарались выявить наиболее значимые для сегмента параметры. В Таблице 4.1 приведены прогнозируемые показатели на рынке офисной недвижимости. Из таблицы видно, что средний срок экспозиции аренды офисных помещений не намного меньше экспозиции объектов на продаже. Помимо этого, в таблице представлен прогноз динамики и экстремальные значения процента уторговывания.

Таблица 4.1 Показатели рынка офисной недвижимости в 2013 году

Вид сделки Исследуемый |

продажа |

аренда |

||||||||

Среднее |

СКО |

Мин |

Макс |

Ответов |

Среднее |

СКО |

Мин |

Макс |

Ответов |

|

Величина уторговывания, % |

8 |

4,24 |

-5 |

20 |

15 |

7 |

6,45 |

-5 |

30 |

15 |

Период экспозиции, мес. |

5 |

1 |

3 |

9 |

15 |

2,5 |

3 |

1 |

4,5 |

15 |

Тенденции рынка

Ниже приведены прогнозные показатели динамики цен на рынке офисов. Как в секторе продаж, так и в секторе аренды отмечено возможное понижение. В среднем цены на данном рынке в течение года поменяются не больше, чем на 4%.

Таблица 4.2 Прогноз роста цен офисной недвижимости в 2013-2014 гг., %

Купля-продажа |

Аренда |

||||

Нижняя граница |

Верхняя граница |

Среднее |

Нижняя граница |

Верхняя граница |

Среднее |

-5 |

10 |

4 |

-10,00 |

5,00 |

2,53 |

График 4.4 Прогноз роста цен офисной недвижимости в 2013-2014 гг., %

Пространственно-параметрические характеристики

Одним из факторов, влияющих на стоимость, является этаж офисного помещения. В Таблице 4.3 отражены средние корректировки на этаж, в зависимости от объекта оценки и объектов-аналогов. Так же как и в торговом сегменте, наибольшим преимуществом пользуются объекты на первых этажах. Следовательно, корректировки определяются согласно «удаленности» этажа от первого: чем выше этаж объекта-аналога, тем больше в сторону роста корректируется цена.

Таблица 4.3 Соотношение корректировок на этаж для офисных помещений, %

Объект-аналог Объект оценки |

Цоколь |

Первый |

Второй |

Третий-пятый |

Шестой и выше |

Цоколь |

0 |

-8,14 |

-3,85 |

1,92 |

5,08 |

Первый |

8,86 |

0 |

4,30 |

10,07 |

13,22 |

Второй |

4,00 |

-4,12 |

0 |

5,77 |

8,92 |

Третий-пятый |

-1,89 |

-9,15 |

-5,45 |

0 |

3,15 |

Шестой и выше |

-4,83 |

-11,68 |

-8,19 |

-3,06 |

0 |

В Таблице 4.4 приведены корректировки на доступность объекта в отношении его расположения от «красной линии». Максимально, по мнению экспертов, цена объекта может быть скорректирована на 24%

Таблица 4.4 Скидки/надбавки на доступность объекта офисного назначения,%

Объект-аналог Объект оценки |

первая линия объектов |

вторая линия объектов (от 30 до 100 м) |

удаленность более 100 м |

расположение на закрытой территории |

первая линия объектов |

0 |

9,49 |

11,11 |

30,72 |

вторая линия объектов (от 30 до 100 м) |

-8,67 |

0 |

1,35 |

17,42 |

удаленность более 100 м |

-10,00 |

-1,33 |

0 |

15,61 |

расположение на закрытой территории |

-23,50 |

-14,83 |

-13,50 |

0 |

В Таблице 4.5 отражены затраты на отделку различного качества 1 кв. м торгово-офисного помещения. Исходя из расчетных затрат на отделку помещения, за офис с ремонтом среднего качества покупатель заплатит гораздо меньше ввиду предстоящих расходов на отделку.

Таблица 4.5Затраты на отделку 1 кв. м торгово-офисного помещения, руб./кв. м.

Цены отделки 1 кв. м. Вид отделки |

Минимум |

Среднее |

Максимум |

Без отделки |

0 |

0 |

0 |

Удовлетворительная (эконом) |

500 |

2 100 |

2 500 |

Хорошая (стандарт) |

2 500 |

3 800 |

5 500 |

Улучшенная (с элементами дизайна) |

5 500 |

6 500 |

8 500 |

Отличная отделка (инд.дизайн.работы) |

8 500 |

11 700 |

28 500 |

Таблица 4.6 Величина годовой прибыли при инвестициях в строительство офисной недвижимости, %

Среднее |

СКО |

Минимум |

Максимум |

Ответов |

16,67 |

7,83 |

10 |

30 |

15 |

В Таблице 4.7 представлены корректировки на офисные объекты с различным качеством парковки по отношению к аналогичным офисным помещениям с удовлетворительным качеством парковки.

Таблица 4.7 Корректировка на офисные помещения с удовлетворительным качеством парковки, %

недостаточное |

удовлетворительное |

хорошее |

отличное |

|

Среднее |

-9,29 |

0,00 |

10,00 |

13,46 |

СКО |

4,32 |

0,00 |

3,92 |

4,86 |

Минимум |

-20,00 |

0,00 |

5,00 |

5,00 |

Максимум |

0,00 |

0,00 |

20,00 |

25,00 |

Ответов |

14 |

14 |

14 |

14 |

График 4.5 Корректировка на офисные помещения с удовлетворительным качеством парковки, %

Так же, как и для торговой недвижимости, для каждого объекта оценки корректировка выбирается очень индивидуально. Разброс показателей, выявленных путем опроса профессиональных участников рынка, весьма велик, что в очередной раз говорит о субъективизме каждого отдельно взятого оценщика, и подчеркивает необходимость использования результатов коллективных исследований.

Производственно-складская недвижимость Экономические показатели сегмента. Строительство.

По данным Омскстата, индекс промышленного производства Омской области в сентябре 2013 года к сентябрю 2012 года составил 89,6%. В то время как за период январь-сентябрь 2013 года к аналогичному периоду 2012 года – 102,8%.

Высокими темпами развиваются производства: деревообработка – 117,1%, нефтепродуктов – 104,4%, резиновых и пластмассовых изделий – 102,1%, прочих неметаллических минеральных продуктов – 109,5% и электро- и электронного оборудования – 116,1%.

Согласно градостроительному зонированию, территория г. Омска состоит из 11 промышленных зон. Характерной особенностью является то, что каждая промышленная зона территориально привязана к крупному промышленному градообразующему предприятию.

Как правило, привязка к территории крупного предприятия способствует достаточно развитой инженерной инфраструктуре, по причине качественного обеспечения нужных мощностей.

Таблица 5.1 Перечень промышленных зон на территории г.Омска

№ |

Наименование |

Территория, |

Административный округ |

Градообразующее |

1 |

Северный промузел |

6 451,45 |

Советский |

Омский НПЗ |

2 |

Южный промрайон |

2 283,9 |

Кировский |

- |

3 |

Восточный промрайон |

1 956,34 |

Октябрьский |

ПО Полет, ПО Баранова |

4 |

Северо-Западный промрайон |

1 541,66 |

Кировский |

- |

5 |

Куйбышевский промрайон |

1 007,29 |

Центральный |

- |

6 |

Центральный промрайон |

590 |

Центральный |

- |

7 |

Промзона нового речпорта |

437,94 |

Кировский |

- |

8 |

Ленинская промзона |

377,1 |

Ленинский |

ОАО КБТМ |

9 |

Амурская промзона |

120,93 |

Центральный |

- |

10 |

Первомайская коммунально-складская зона |

94,12 |

Советский |

- |

11 |

Промзона поселка Загородный |

51,57 |

Центральный |

- |

Таблица 5.2. Динамика индекса промышленного производства вянваре-сентябре 2013 года

В % к |

|||

соответствующему периоду предыдущего года |

предыдущему периоду |

||

2013 год |

|||

Январь |

99,0 |

81,5 |

|

Февраль |

103,7 |

107,5 |

|

Январь-февраль |

101,4 |

– |

|

Март |

105,4 |

107,1 |

|

Январь-март |

102,8 |

– |

|

Апрель |

104,0 |

96,0 |

|

Январь-апрель |

103,3 |

– |

|

Май |

114,7 |

109,5 |

|

Январь-май |

105,7 |

– |

|

Июнь |

103,3 |

97,8 |

|

Январь-июнь |

105,3 |

– |

|

Июль |

102,1 |

100,0 |

|

Январь-июль |

104,8 |

- |

|

Август |

102,3 |

100,8 |

|

Январь-август |

104,4 |

- |

|

Сентябрь |

89,6 |

83,4 |

|

Январь-сентябрь |

102,8 |

- |

|

Сектор продаж

Сегодня на рынке производственно-складской недвижимости преобладает ряд основных ценообразующих факторов: транспортная доступность, наличие подъездных путей, коммуникаций, отделка, состояние и др. Объекты производственного и складского назначения сосредоточены в основном на окраинах города: промышленная зона Советского АО (проспект Губкина, ул. Комбинатская, Нефтезаводская и др.), промышленная зона Кировского АО (ул. Семиреченская, ул. Мельничная), Северо-Западная промзона в районе ул. 2-я Солнечная, промышленная зона Центрального района (ул. 22 Партсъезда), а также промзоны в районе ул. 3-я Молодежная Октябрьского АО.

В течение 4Q изменилось соотношение среди предложений производственно-складских объектов площадью до 500 кв. м и 1 000-10 000 кв. м – 45% и 42% соответственно.

Диаграмма 5.1 Соотношение количества предложений по продаже производственно-складской недвижимости различной площади, 4Q 2013 г, %

Предложения производственно-складской недвижимости, так же как и торгово-офисной, сосредоточены преимущественно в различных площадных диапазонах. Так же, как и в сегменте торговли и офисов, наиболее востребованными здесь являются небольшие площади. Около 45% рынка составляют производственные и складские объекты площадью до 500 кв. м, которые предлагаются по средневзвешенной цене 17 887 руб./кв. м. Также весьма высока доля предложений крупных производственных площадей: в 4Q 2013 года площади от 1 000 до 10 000 кв. м составляют 42% в общем объеме. Средневзвешенная цена предложения 1 кв. м такого помещения в среднем по городу составляет 11 770 руб./кв. м.

График 5.1 Распределение объема предложений по продаже производственных помещений различных площадей, 4Q 2013 г., шт.

Динамика средневзвешенных цен предложения производственных объектов отражает картину стабильности в сегменте. В 4Q среди показателей в отдельных округах отмечен незначительный рост. На 1% выросла средневзвешенная цена 1 кв. м предложения в г. Омске, составив 11 486 руб./кв. м.

График 5.2 Динамика средневзвешенной цены предложения 1 кв. м производственно-складской недвижимости в 2012-2013 гг., руб./кв. м

Сектор аренды

Распределение объема предложений по аренде производственно-складской недвижимости в рамках города представлено на Диаграмме 5.2. Таким образом, помимо уже сложившейся тенденции сосредоточения предложений в Центральном и Кировском АО, 28% предложений производственных объектов находятся в главном промышленном округе г. Омска – Советском АО.

Диаграмма 5.2 Соотношение количества предложений по аренде производственно-складской недвижимости по округам г.Омска, 4Q 2013 г.,%

За квартал средневзвешенная арендная ставка производственно-складских помещений в г. Омске практически не изменилась, и составила 167 руб./кв. м.

График 5.3 Динамика средневзвешенной арендной ставки производственно-складской недвижимости в 2012-2013 гг., руб./кв. м

Динамика цен на рынке производственно-складских объектов в 4Q 2013г. сохранила стабильность, ни одного резкого скачка цен за квартал зафиксировано не было.

ЭКСПЕРТНО-АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ РЫНКА ПРОИЗВОДСТВЕННО-СКЛАДСКОЙ НЕДВИЖИМОСТИ

Экономические параметры

В Таблице 5.1 представлены прогнозируемые рыночные показатели рынка производственно-складской недвижимости. Максимальный срок экспозиции таких объектов составляет 9 месяцев в секторе продаж и полгода в секторе аренды.

Таблица 5.1 Показатели рынка производственно-складской недвижимости в 2013-2014 гг.

Вид сделки Исследуемый вопрос |

продажа |

аренда |

||||||||

Среднее |

СКО |

Мин |

Макс |

Ответов |

Среднее |

СКО |

Мин |

Макс |

Ответов |

|

Величина уторговывания, % |

9 |

4,0 |

5 |

20 |

15 |

8 |

4,0 |

5 |

20 |

15 |

Период экспозиции, мес. |

7 |

1,5 |

4 |

9 |

15 |

3 |

1 |

1 |

6 |

15 |

Тенденции рынка

В Таблице 5.2 приведены ожидаемые величины изменения цен в самом стабильном сегменте региона. Несмотря на отсутствие каких-либо изменений в динамике на сегодняшний день, на будущий год эксперты прогнозирую рост цен до 10%.

Таблица 5.2 Прогноз роста цен производственно-складской недвижимости в 2013-2014 гг.,%

Купля-продажа |

Аренда |

||||

Нижняя граница |

Верхняя граница |

Среднее |

Нижняя граница |

Верхняя граница |

Среднее |

0,00 |

10,00 |

1,97 |

0,00 |

10,00 |

1,73 |

График 5.4 Прогноз роста цен производственно-складской недвижимости в 2013-2014 гг.,%

Пространственно-параметрические характеристики

Местоположение объекта. К данному фактору, влияющему на стоимость объекта недвижимости, относятся: степень развития инженерной и транспортной инфраструктуры, близость к дополнительным энергетическим мощностям и т. д. Наиболее удачным по местоположению в этом плане выглядит Центральный административный округ, обладающий достаточно благоприятной транспортной логистикой и развитой инженерной инфраструктурой. Также можно отметить промышленную зону, расположенную в Советском АО. Наименее востребована производственно-складская недвижимость в Ленинском АО.

При определении влияния доступности для производственных объектов мнения экспертов имели большие расхождения. Одни считают, что закрытая территория для производства – это «плюс», другие же, наоборот, объясняли затрудненную доступность как недостаток. Усредненные экспертные оценки представлены в виде корректировок в Таблице 5.3.

Таблица 5.3 Скидки/надбавки на доступность объекта производственного назначения, %

Объект-аналог Объект оценки |

первая линия объектов |

вторая линия объектов (от 30 до 50 м) |

удаленность более 1 км |

расположение на закрытой территории |

первая линия объектов |

0 |

5,53 |

13,67 |

28,33 |

вторая линия объектов (от 30 до 50 м) |

-5,24 |

0 |

8,13 |

22,80 |

удаленность более 1 км |

-12,02 |

-7,52 |

0 |

14,67 |

расположение на закрытой территории |

-22,08 |

-18,57 |

-12,79 |

0 |

Подъездные пути и наличие парковки. Корректировка на подъездные пути и наличие парковки учитывает использование объекта с максимальной возможностью привлечения потенциальных клиентов.

Для объектов производственно-складского назначения необходимым является не только наличие автомобильных подъездных путей, но и железнодорожные пути. При анализе такого фактора как транспортная доступность, эксперты рассматривали наличие любых транспортных путей.

Результаты экспертных суждений о корректировках на транспортную доступность таких объектов приведены ниже. В Таблице 5.4 приведены надбавки на наличие ж/д путей по отношению к объекту, на котором такие пути отсутствуют.

Таблица 5.4 Корректировки на ж/д доступность объектов производственного назначения, %

Ж/д доступность |

Надбавки на ж/д доступность объекта |

Железнодорожные подъездные пути отсутствуют |

0 |

Железнодорожные подъездные пути проходят в радиусе 1 км |

7 |

Железнодорожные подъездные пути проходят в непосредственной близости |

18 |

В Таблице 5.5 приведены надбавки на автомобильную доступность различного качества по отношению к объекту, с неудовлетворительной автомобильной доступностью.

Таблица 5.5 Корректировки на автомобильную доступность объектов производственного назначения, %

Автомобильная доступность |

Надбавки на автомобильную доступность объекта |

Неудовлетворительная доступность объекта для автотранспорта |

0 |

Удовлетворительная доступность объекта для автотранспорта |

10 |

Хорошая доступность объекта для автотранспорта |

17 |

Отделка помещений. Фактор, непосредственно влияющий на степень изнашиваемости объекта во времени и визуальное восприятие. Правильно выполненная внешняя и внутренняя отделка помещений способствует защите основных конструкций от влияний природных и антропогенных факторов, увеличивающих физический и экономический срок жизни объекта недвижимости. В рамках исследования эксперты рынка недвижимости выразили свое мнение о средних показателях цен отделки 1 кв. м. Данные представлены на Таблице 5.6.

Таблица 5.6 Затраты на отделку 1 кв. м производственного-складского помещения, руб./кв. м.

Цены отделки 1 кв. м. Вид отделки |

MIN |

MID |

MAX |

без отделки |

0 |

0 |

0 |

удовлетворительная (эконом) |

500 |

1 180 |

1 250 |

хорошая (стандарт) |

1 250 |

1 870 |

2 250 |

улучшенная |

2 250 |

3 450 |

6 000 |

Наличие инженерных коммуникаций. Обеспеченность инженерными коммуникациями способствует диверсификации использования объекта. Возможность использования здания для различного вида производственных процессов значительно повышает стоимость объекта. Наиболее сильно ценность объекта повышает наличие таких коммуникаций, как электроснабжение и центральное отопление, в среднем они поднимают стоимость объекта на 15-16%.

Таблица 5.7 Корректировки на инженерные коммуникации объектов производственного назначения, %

Корректировка Коммуникации |

Среднее |

СКО |

Мин |

Макс |

Ответов |

Водоснабжение |

4 |

1,87 |

3 |

10 |

15 |

Электроснабжение |

15 |

10,43 |

3 |

30 |

14 |

ГВС |

2 |

1,99 |

0 |

5 |

15 |

Центральное отопление |

16 |

16,39 |

5 |

50 |

15 |

Газоснабжение |

6 |

8,38 |

1 |

30 |

15 |

Канализация |

4 |

1,88 |

3 |

10 |

15 |

Вентиляция |

3 |

2,05 |

1 |

10 |

15 |

Пожарная сигнализация |

1 |

1,46 |

0 |

5 |

15 |

Площадь. Цена продажи 1 кв. м также зависит от площади объекта. Чаще всего средняя цена 1 кв. м снижается при увеличении площади помещений, но в сегменте индустриальной недвижимости не все так однозначно. К объектам площадью от 500 до 5 000 кв. м применяются повышающие корректировки, что отражено в Таблице 5.8. Это объясняется востребованностью «крупноплощадных», в отличие от площадей 100 кв. м, или свыше 20 000 кв. м.

Таблица 5.8 Корректировки на площадь объектов производственного назначения, %

Объект-аналог, кв. м Объект оценки, кв. м |

до 100 |

от 100 до 500 |

от 500 до |

от 1 000 до |

От |

от |

свыше |

до 100 |

0 |

3,73 |

5,78 |

9,41 |

14,24 |

18,58 |

21,95 |

от 100 до 500 |

-3,60 |

0 |

1,90 |

5,26 |

9,73 |

13,72 |

16,82 |

от 500 до 1 000 |

-5,47 |

-1,87 |

0 |

-2,61 |

7,53 |

11,36 |

14,33 |

от 1 000 до |

-8,60 |

-5,00 |

2,68 |

0 |

10,72 |

14,78 |

17,94 |

от 5 000 до |

-12,47 |

-8,87 |

-7,00 |

-9,68 |

0 |

3,31 |

5,86 |

от |

-15,67 |

-12,07 |

-10,20 |

-12,88 |

-3,20 |

0 |

2,39 |

свыше 20 000 |

-18,00 |

-14,40 |

-12,53 |

-15,21 |

-5,53 |

-2,33 |

0 |

График 5.5 Корректировки на площадь объектов производственного назначения, %

Подобное экспертно-аналитическое исследование позволяет не только получить средние характеристики в разрезе основных сегментов рынка, но и увидеть скрытые тенденции, характерные для рынка недвижимости. Приведенные выше результаты могут быть использованы в процессе оценочной деятельности, связанной с оценкой объектов недвижимости. При этом важно помнить, что выбор конкретных значений используемых параметров и характеристик должен сопровождаться содержательным анализом соответствующего сегмента рынка.

При расчете рыночных показателей был рассчитан валовый рентный мультипликатор (ВРМ), т.е. отношение цены к потенциальному доходу (годовой арендной ставке).

Таблица 5.9 Итоговые показатели анализа рынка коммерческой недвижимости (купля-продажа, аренда, 4Q 2013 г.)

Местоположение |

Тип |

Средне- взвешенная удельная цена, руб./кв. м |

Мин. удельная цена, руб./кв. м |

Макс. удельная цена, руб./кв. м |

Средняя площадь, кв.м |

Средняя полная цена, руб |

Средне- взвешенная арендная ставка, руб./кв. м |

Мин. Арендная ставка, руб./кв. м |

Макс. Арендная ставка, руб./кв. м |

Средняя площадь, кв.м |

ВРМ |

г.Омск |

Торговое |

42 164 |

9 213 |

176 678 |

166 |

7 012 302 |

472 |

250 |

2 200 |

171 |

7,44 |

г.Омск |

Street Retail |

56 767 |

23 658 |

176 678 |

99 |

5 610 949 |

940 |

500 |

2 200 |

111 |

5,03 |

г.Омск |

Офисное |

38 569 |

11 280 |

117 500 |

298 |

11 492 899 |

378 |

120 |

1 500 |

134 |

8,51 |

г.Омск |

Производственно-складское |

11 486 |

2 938 |

37 258 |

1 388 |

15 940 724 |

167 |

50 |

367 |

563 |

5,72 |

Кировский |

Торговое |

37 085 |

9 213 |

100 000 |

143 |

5 285 862 |

463 |

300 |

1 200 |

183 |

6,67 |

Кировский |

Street Retail |

54 303 |

23 658 |

100 000 |

87 |

4 724 073 |

956 |

500 |

1 200 |

52 |

4,73 |

Кировский |

Офисное |

33 326 |

11 818 |

77 778 |

156 |

5 204 819 |

341 |

250 |

850 |

344 |

8,15 |

Кировский |

Производственно-складское |

10 511 |

3 800 |

35 000 |

1 088 |

11 439 960 |

200 |

50 |

250 |

599 |

4,37 |

Ленинский |

Торговое |

42 834 |

16 600 |

116 129 |

174 |

7 451 389 |

514 |

250 |

1 000 |

170 |

6,95 |

Ленинский |

Street Retail |

56 694 |

37 895 |

116 129 |

65 |

3 696 916 |

790 |

600 |

1 000 |

50 |

5,98 |

Ленинский |

Офисное |

39 066 |

20 000 |

100 000 |

701 |

27 368 438 |

396 |

200 |

600 |

69 |

8,22 |

Ленинский |

Производственно-складское |

11 361 |

2 938 |

32 176 |

1 025 |

11 640 408 |

124 |

70 |

320 |

125 |

7,63 |

Октябрьский |

Торговое |

38 471 |

11 692 |

88 889 |

237 |

9 131 733 |

393 |

250 |

1 750 |

270 |

8,17 |

Октябрьский |

Street Retail |

54 659 |

29 070 |

88 889 |

94 |

5 157 894 |

528 |

500 |

1 750 |

66 |

8,63 |

Октябрьский |

Офисное |

32 770 |

11 280 |

83 579 |

353 |

11 578 591 |

351 |

120 |

588 |

99 |

7,78 |

Октябрьский |

Производственно-складское |

11 203 |

3 864 |

30 146 |

2 249 |

25 192 014 |

155 |

75 |

250 |

320 |

6,01 |

Советский |

Торговое |

40 786 |

18 833 |

107 692 |

147 |

6 012 214 |

418 |

250 |

2 200 |

177 |

8,12 |

Советский |

Street Retail |

53 290 |

26 216 |

107 692 |

73 |

3 898 958 |

849 |

517 |

2 200 |

56 |

5,23 |

Советский |

Офисное |

36 499 |

12 667 |

83 333 |

183 |

6 691 829 |

353 |

200 |

1 000 |

52 |

8,61 |

Советский |

Производственно-складское |

11 611 |

3 475 |

33 794 |

1 060 |

12 303 333 |

153 |

70 |

238 |

368 |

6,31 |

Центральный |

Торговое |

48 764 |

12 881 |

176 678 |

167 |

8 166 277 |

506 |

340 |

2 000 |

159 |

8,03 |

Центральный |

Street Retail |

59 345 |

24 667 |

176 678 |

132 |

7 823 975 |

964 |

500 |

2 000 |

132 |

5,13 |

Центральный |

Офисное |

42 009 |

16 316 |

117 500 |

369 |

15 498 538 |

397 |

200 |

1 500 |

113 |

8,81 |

Центральный |

Производственно-складское |

12 474 |

3 726 |

37 258 |

1 823 |

22 741 825 |

155 |

80 |

367 |

769 |

6,69 |

Рынок земли

В 2013 году на территории Омской области была проведена кадастровая оценка земель сельскохозяйственного назначения, результаты которой вступят в силу уже с 1 января 2014 года. По итогам выполненных работ оценено 181 тысяча 549 земельных участков общей площадью 8 746,1 тыс. га. Средняя стоимость одного кв. метра таких земель составила 1,78 рубля. В среднем, кадастровая стоимость одного квадратного метра земель под садами, дачами и огородами составила 35,63 рубля за квадратный метр. Утвержденные ставки земельного налога для данных земель составят до 0,3% от кадастровой стоимости.

Рынок земельных участков является особым сегментом рынка недвижимости, обособленным относительно других сегментов. Согласно ЗК РФ на территории Российской Федерации земельные участки подразделяются на 7 категорий, однако на рынке, как правило, представлены лишь две из них:- Земли сельскохозяйственного назначения

- Земли населенных пунктов

Основными характеристиками участков сельскохозяйственной категории являются площадь, местоположение и транспортная доступность, состав почв и цена 1 кв. м, которая существенно отличается от цен участков в составе земель населенных пунктов. В 4Q 2013 г. на рынке сельскохозяйственных земель было представлено 25 предложений о продаже. Доля предложений таких участков составляет 8% от общего объема рынка земли в регионе (Диаграмма 6.1).

Диаграмма 6.1 Распределение предложений по продаже земельных участков в Омской области 1 и 2 категории земель в 4Q 2013 г., %

Наиболее развит земельный рынок на территории г. Омска и Омского района. Участки, выставляемые на продажу на других территориях области, в 4Q составили порядка 5% в структуре предложения; среди них наибольшие удельные веса принадлежат территориям Азовского и Нововаршавского районов. На территории муниципальных образований области (если не рассматривать г. Омск) на продажу выставляются участки четырех основных видов использования – ИЖС, ЛПХ, садоводство, сельхозугодия. Отмечаются единичные предложения участков под промышленную застройку. Под многоэтажное строительство земельные участки в районах Омской области пока не предлагались.

Земельный рынок большинства муниципальных образований Омской области не развит, на продажу выставляются единичные предложения, а на некоторых территориях предложения отсутствуют совсем.

Диаграмма 6.2 Распределение предложений по продаже земельных участков в Омской области в 4Q 2013,%

На Графике 6.1 представлена динамика средневзвешенных цен для категорий населенных пунктов в Омской области, где средняя цена в 4Q составила 394 руб./кв. м, и земель сельскохозяйственного назначения – 2,89 руб./кв. м. В 4Q 2013 года на рынке встречаются оферты о продаже участков с/х назначения по цене 275 руб./кв. м. Столь высокая цена обусловлена максимально близким расположением к границе населенного пункта и рассматривается как участок с наибольшим экономическим потенциалом.

График 6.1 Динамика средневзвешенной цены предложения 1 кв. м. земельных участков в зависимости от категории земель в Омской области, 4Q 2013 г, руб./кв. м

По сравнению с рынком сельскохозяйственных земель, рынок земель населенных пунктов более развит. Данная категория подразделяется на 17 видов разрешенного использования, среди которых можно выделить следующие сегменты со схожим рынком:

- ВРИ 1. Земельные участки, предназначенные для размещения домов многоэтажной жилой застройки;

- ВРИ 2. Земельные участки, предназначенные для размещения домов индивидуальной жилой застройки.

- ВРИ 5. Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания;

- ВРИ 6;7;8;17. Земельные участки, предназначенные для размещения административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии; гостиниц и оздоровительных объектов;

- ВРИ 3;9;13. Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок; гаражей и автостоянок.

На Диаграмме 6.3 отражено распределение предложений по продаже земельных участков в городе по видам. Аналогично ситуации в 3Q 2013 года, большинство предложений (49% от общего числа) составляют земельные участки 9 ВРИ. Участки 5 вида использования составили 35% рынка, а вот количество земельных участков, предназначенных для размещения административно-офисных объектов, зафиксировано в размере 10%. Единичными предложениями на рынке представлены участки под многоэтажную жилую застройку, в 4Q 2013 г. их доля составила 6%. Исторически сложилось, что земельные участки 1 вида использования представляют закрытый рынок. Предложения о продаже участков под многоэтажную застройку не публикуются в открытых источниках. Все сделки с такими участками проходят конфиденциально, среди узкого круга строительных компаний и девелоперов. При редком появлении таких объектов на рынке, сроки их экспозиции составляют не более 1-2 месяцев.

Диаграмма 6.3 Распределение предложений по продаже земельных участков в г. Омске по ВРИ в 4Q 2013 г., %

На Графике 6.2 представлена динамика цен вышеприведенных видов земельных участков в г. Омске к 4Q 2013 года. В течение 2013 года по большинству земельных участков цены предложения держатся на одном уровне, однако изменения в структуре предложения оказывают влияние на рост/снижение расчетных средних цен предложения.

График 6.2 Динамика средневзвешенных цен предложения 1 кв. м. земельных участков различного вида разрешенного использования в 2013 г., руб./кв. м

Таким образом, самыми дорогостоящими остаются участки для размещения объектов торговли и общественного питания (ВРИ 5). В силу разномастного состава выборки и попадания в нее как дорогих, так и дешевых объектов на окраинах, средневзвешенная цена участков 7;17 вида использования несколько ниже рыночной.

Земля является одним из наименее развитых сегментов на рынке коммерческой недвижимости. Рынок аренды земельных участков является специфичным сегментом, т. к. основным арендодателем в г. Омске является Департамент имущественных отношений (для участков в муниципальной собственности), Министерство имущественных отношений (для участков в собственности субъекта РФ) и Управление по распоряжению федеральной собственностью (для земель в федеральной собственности). Поэтому такие оферты практически не появляются в СМИ, однако обуславливают появление такого направления, как продажа права аренды – вид договора о переуступке прав аренды, где права и обязанности арендатора по договору передаются иному лицу. На сегодняшний день данное направление исследовано в меньшей степени, и в анализе приводятся данные только по рынку купли-продажи.

На рынке продаж объекты обладают большими сроками экспозиции, в то время как цены находятся на одном уровне. К концу 2013 года, рынок земли в динамике напоминает рынок объектов производственно-складского назначения – в динамике не отмечается резких изменений.

В преддверии 2014 года, основным событием которого на рынке земель населенных пунктов станет актуализация кадастровой оценки, Омский совет экспертов рынка недвижимости принял решение и утвердил план работ по проведению комплексного всестороннего анализа и исследования рынка земли.

В соответствии с планом работ, проведен сбор данных всех оферт, опубликованных в СМИ (журналах «Недвижимость», «Новый Адрес», «Коммерческая недвижимость», а также на порталах недвижимости: www.gorod55.ru, www.omskrielt.com, www.likado.ru, www.mlsn.ru, www.ngs.ru и др.).

В 1Q 2014 года будут проведены работы по ценовому зонированию территорий г. Омска и будет опубликован аналитический отчет развития рынка земли г. Омска и Омской области за 2013 год с учетом земель всех видов разрешенного использования в рамках всех ценовых зон. Дополнительно запланировано проведение экспертно-аналитического когнитивного исследования для выявления ценообразующих факторов, определяющих ценность земли различного использования.

Всех заинтересованных лиц приглашаем принять участие в обсуждении этих важных для всех землепользователей вопросов в рамках деятельности Омского межотраслевого совета экспертов рынка недвижимости.

Таблица 6.1 Итоговые показатели анализа рынка земельных участков (купля-продажа, Омская область, 4 Q 2013 г.)

Местоположение |

Категория земель |

ВРИ |

Средне- взвешенная удельная цена, руб./кв.м |

Мин. удельная цена, руб./кв.м |

Макс. удельная цена, руб./кв.м |

Средняя площадь, кв.м |

Средняя полная цена, руб |

Всего |

Земли населенных пунктов |

Всего |

393,62 |

54 |

10 000 |

13 563 |

5 338 637 |

Земли с/х назначения |

Всего |

2,89 |

0,22 |

275 |

1 365 653 |

45 418 089 |

|

г.Омск |

Земли населенных пунктов |

ВРИ1 |

3 264 |

450 |

5 556 |

5 852 |

19 100 000 |

ВРИ 5 |

3 558 |

339 |

5 000 |

1 043 |

3 742 857 |

||

ВРИ 7;17 |

1 888 |

638 |

2 990 |

3 913 |

7 387 500 |

||

ВРИ 3;9 |

834 |

198 |

2 200 |

6 499 |

5 421 795 |

||

Омский район |

Земли населенных пунктов |

Всего |

67,99 |

54 |

3 439 |

122 338 |

8 318 100 |

Земли с/х назначения |

Всего |

9,90 |

0,36 |

275 |

367 086 |

4 891 000 |

|

Остальные районы области |

Земли с/х назначения |

Всего |

1,89 |

0,22 |

78,95 |

2 239 400 |

4 236 204 |

ЭКСПЕРТНО-АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ РЫНКА ЗЕМЛИ

Экономические параметры

Ниже приведены экспертные данные о величине уторговывания при заключении сделок с земельными участками торгово-офисного и производственного назначения. Наиболее торг уместен при сделках с участками 5,7 и 17 ВРИ, максимальное уторговывание отмечено в размере 20%, в то время как нижняя граница составляет 10%.

Таблица 6.2 Величина уторговывания земельных участков различного вида использования, %

Вид использования |

Среднее |

СКО |

Минимум |

Максимум |

Ответов |

Земельные участки под коммерческую застройку (ВРИ 5,7,17) |

15 |

3,82 |

10 |

20 |

7 |

Земельные участки под производственные нужды (ври 9) |

15 |

4,80 |

10 |

25 |

14 |

График 6.3 Величина уторговывания земельных участков различного вида использования, %

Эксперты рынка недвижимости отмечают стагнацию в сегменте земельных участков, снижение ликвидности и увеличение сроков экспозиции для участков торгово-офисного назначения – от 6 месяцев до года. Исключение составляют объекты, стоимость которых изначально была завышена. Для участков производственно-складского назначения сроки составляют от 8 до 15 месяцев. Отсутствие явного спроса в сегменте неизбежно влечет за собой увеличение сроков экспозиции.

По мнению экспертов, величина уторговывания на участки под производственную застройку осталась на прежнем уровне и составляет 15%.

Тенденции рынка

Несмотря на общую стабильность цен в сегменте, по результатам исследования на рынке земельных участков производственного назначения все же ожидается небольшой рост в размере 1,18%. Участки 5,7;17 ВРИ, наоборот, могут упасть в цене, максимально на 10%.

Таблица 6.3 Прогноз изменения цен на рынке земельных участков в 2013-2014 гг., %

Среднее |

СКО |

Минимум |

Максимум |

Ответов |

|

Земельные участки под коммерческую застройку (ВРИ 5,7,17) |

-2,14 |

4,14 |

-10 |

5 |

14 |

Земельные участки под производственные нужды (ВРИ 9) |

1,18 |

2,71 |

0 |

10 |

14 |

График 6.4 Прогноз изменения цен на рынке земельных участков в 2013-2014 гг., %

Пространственно-параметрические характеристики

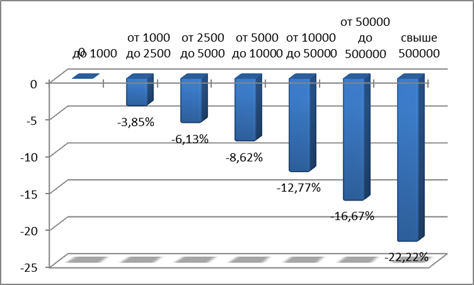

Площадь – один из основных факторов ценообразования на рынке земли. Как видно из Таблицы 6.4 – цена 1 кв. м объекта снижается по мере увеличения его площади.

Таблица 6.4 Корректировки на площадь земельных участков 5,17;17 ври в 2013-2014 гг., %

Объект-аналог, кв. м Объект оценки, кв. м |

до 1000 |

от 1000 до 2500 |

от 2500 до 5000 |

от 5 000 до 10 000 |

от 10 000 до 50 000 |

от 50 000 до 500 000 |

свыше 500 000 |

до 1000 |

0,00 |

3,00 |

5,97 |

9,13 |

12,33 |

14,00 |

14,80 |

от 1000 до 2500 |

-2,91 |

0,00 |

2,97 |

6,13 |

9,33 |

11,00 |

11,80 |

от 2500 до 5000 |

-5,63 |

-2,88 |

0,00 |

3,17 |

6,37 |

8,03 |

8,83 |

от 5 000 до 10 000 |

-8,37 |

-5,78 |

-3,07 |

0,00 |

3,20 |

4,87 |

5,67 |

от 10 000 до 50 000 |

-10,98 |

-8,54 |

-5,99 |

-3,10 |

0,00 |

1,67 |

2,47 |

от 50 000 до 500 000 |

-12,28 |

-9,91 |

-7,44 |

-4,64 |

-1,64 |

0,00 |

0,80 |

свыше 500 000 |

-12,89 |

-10,55 |

-8,12 |

-5,36 |

-2,41 |

-0,79 |

0,00 |

График 6.5 Корректировки на площадь земельных участков 5,17;17 ври в 2013-2014 гг., %

Таблица 6.5 Корректировки на площадь земельных участков 9 ври в 2013-2014 гг., %

Объект-аналог, кв. м Объект оценки, кв. м |

до 1000 |

от 1000 до 2500 |

от 2500 до 5000 |

от 5000 до 10000 |

от 10000 до 50000 |

от 50000 до 500000 |

свыше 500000 |

до 1000 |

0 |

4,00 |

6,54 |

9,43 |

14,64 |

20,00 |

28,57 |

от 1000 до 2500 |

-3,85 |

0 |

2,54 |

5,43 |

10,64 |

16,00 |

24,57 |

от 2500 до 5000 |

-6,13 |

-2,47 |

0 |

2,89 |

5,21 |

13,46 |

22,04 |

от 5000 до 10000 |

-8,62 |

-5,15 |

-2,81 |

0 |

2,32 |

10,57 |

19,14 |

от 10000 до 50000 |

-12,77 |

-9,62 |

-4,96 |

-2,27 |

0 |

8,25 |

16,82 |

от 50000 до 500000 |

-16,67 |

-13,79 |

-11,87 |

-9,56 |

-7,62 |

0 |

8,57 |

свыше 500000 |

-22,22 |

-19,72 |

-18,06 |

-16,07 |

-14,40 |

-7,89 |

0 |

График 6.6 Корректировки на площадь земельных участков 9 ври в 2013-2014 гг., %

В Таблице 6.6 приведены корректировки на инженерные коммуникации для участков торгово-офисного назначения. Самая высокая надбавка к стоимости составляет 10% – на наличие электроснабжения на участке.

Таблица 6.6 Корректировки на инженерные коммуникации земельных участков 5,7;17 ври, %

Корректировка Коммуникации |

Среднее |

Мин |

Макс |

Ответов |

Водоснабжение |

5,30 |

1,00 |

15,00 |

13,00 |

Электроснабжение |

10,08 |

1,00 |

30,00 |

13 |

ГВС |

4,20 |

1,00 |

15,00 |

12 |

Центральное отопление |

9,70 |

1,00 |

30,00 |

13 |

Газоснабжение |

4,90 |

1,00 |

15,00 |

13 |

Канализация |

4,40 |

1,00 |

15,00 |

12 |

Таблица 6.7 Корректировки на инженерные коммуникации земельных участков 9 ври, %

Среднее |

Мин |

Макс |

Ответов |

|

Водоснабжение |

8,71 |

1,00 |

50,00 |

14 |

Электроснабжение |

17,07 |

1,00 |

50,00 |

14 |

ГВС |

6,79 |

1,00 |

50,00 |

14 |

Центральное отопление |

9,57 |

1,00 |

50,00 |

14 |

Газоснабжение |

8,36 |

1,00 |

50,00 |

14 |

Канализация |

8,43 |

1,00 |

50,00 |

14 |

В Таблицах 6.8-6.9 представлены корректировки на доступность участков под торгово-офисную и производственную застройку. В отличие от участков под производство, к участкам, например, под объекты торговли, предъявляется больше требований. Таким образом, доступность потенциального торгового объекта должна обеспечивать стабильные пешеходные и транспортные потоки. Такие требования в полной мере отражены на величине корректировок.

Таблица 6.8 Корректировки на доступность земельных участков 5,7;17 ври, %

Объект-аналог Объект оценки |

первая линия объектов |

вторая линии объектов (от 30 до 100 м) |

удаленность более 100 м |

расположение на закрытой территории |

первая линия объектов |

0 |

14,29 |

17,65 |

40,54 |

вторая линии объектов (от 30 до 100 м) |

-12,50 |

0 |

2,56 |

19,54 |

удаленность более 100 м |

-15,00 |

-2,50 |

0 |

16,07 |

расположение на закрытой территории |

-28,85 |

-16,35 |

-13,85 |

0 |

Таблица 6.9 Корректировки на доступность земельных участков 9 ври, %

первая линия объектов |

вторая линия объектов (от 30 до 50) |

удаленность более 1 км |

расположение на закрытой территории |

|

первая линия объектов |

0 |

5,87 |

14,00 |

27,50 |

вторая линия объектов (от 30 до 50) |

-5,54 |

0 |

8,13 |

21,63 |

удаленность более 1 км |

-12,28 |

-7,52 |

0 |

13,50 |

расположение на закрытой территории |

-21,57 |

-17,79 |

-11,89 |

0 |