Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, месячные мониторинги - Россия

Омск. Анализ рынка жилой недвижимости. Август 2013  (А.И.Зыкова, САРН, помощник оценщика, ООО "ОМЭКС")

(А.И.Зыкова, САРН, помощник оценщика, ООО "ОМЭКС")

Данные официальной статистики о состоянии рынка жилой недвижимости Омской области в январе-июле 2013 года

В Таблице 1 опубликованы данные, представленные Территориальным органом Федеральной службы Государственной статистики по Омской области, о количестве введенного жилья в Омской области организациями всех форм собственности и индивидуальными застройщиками в январе-июле 2013 года

Таблица 1.

Ввод в эксплуатацию жилья в январе-июле 2013 г. по данным Омскстата

2013 г. |

Введено общей площади (кв. м ) |

В% к соответствующему периоду прошлого года |

||

всего |

Из них индивидуальными застройщиками |

всего |

Из них индивидуальными застройщиками |

|

Январь |

18 116 |

10 719 |

38,5 |

86,3 |

Февраль |

28 876 |

14 621 |

40,4 |

72,9 |

Март |

40 608 |

13 515 |

125,7 |

50,2 |

Апрель |

16 432 |

12 114 |

95,9 |

72,1 |

Май |

45 327 |

12 977 |

126,6 |

79,6 |

Июнь |

70 519 |

22 775 |

В 2,4 р. |

77,9 |

Июль |

25 241 |

18 022 |

28,8 |

116,1 |

Январь-июль |

246 119 |

104 743 |

76,0 |

76,3 |

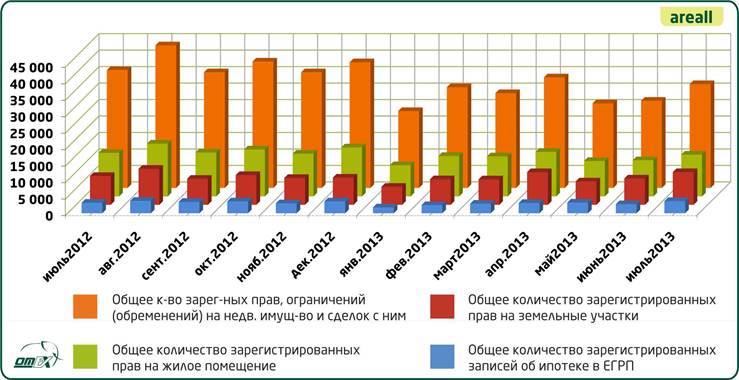

Ежемесячно Управлением Федеральной службы государственной регистрации, кадастра и картографии по Омской области публикуются данные о количестве зарегистрированных сделок, прав не недвижимое имущество того или иного сегмента рынка (жилое, нежилое, земельные участки и т.д). В Таблице 2 представлены данные до июля 2013 г. включительно.

Таблица 2.

Информация Управления Федеральной службы государственной регистрации, кадастра

и картографии по Омской области за октябрь 2012 – июль 2013 гг.

№ |

Недвижимость в Омской области в 2012-2013 г. |

окт.12 |

ноя.12 |

дек.12 |

янв.13 |

фев.13 |

мар.13 |

апр.13 |

май.13 |

июн.13 |

июл.13 |

1 |

Общее кол-во зарег. прав на недв. имущество и сделок с ним |

38 350 |

35 094 |

38 144 |

23 330 |

30 554 |

28 772 |

33 547 |

25 653 |

26 459 |

31 491 |

2 |

Общее кол-во зарег. прав на жилье |

14 229 |

12 971 |

14 865 |

9 455 |

12 249 |

12 136 |

13 510 |

10 754 |

10 967 |

12 667 |

3 |

Общее кол-во зарег. прав на зем. участки |

9 025 |

8 146 |

8 249 |

5 454 |

7 747 |

7 715 |

9 904 |

7 088 |

7 982 |

9 916 |

4 |

Общее кол-во записей об ипотеке |

3 586 |

3 004 |

3 581 |

1 748 |

2 466 |

2 880 |

3 106 |

3 231 |

2 736 |

3 687 |

Летний период 2013 года, в частности июнь и июль не отличились резким спадом активности на рынке недвижимости. Что касается сделок с жильем, в течении всего года сохраняется довольно стабильная ситуация, и летние месяцы не отличились снижением. Хотя в сравнении с аналогичным периодом прошлого года, уровень сделок стел ниже – январе-июле 2013 года в среднем количество сделок с недвижимостью, зарегистрированных Росреестром, был выше на 2-3 тысячи рублей.

Диаграмма 1.

Данные Управления Федеральной службы государственной регистрации,

кадастра и картографии по Омской области за июль 2012 – июль 2013 гг.

Результаты анализа рынка жилой недвижимости г. Омска август2013 г.)

Динамика цен и структура рынка

В августе 2013 года количество уникальных объектов, предлагаемых к продаже на первичном рынке после очистки от дублей и повторов, составило 3 121 шт., а на вторичном рынке– 13 849 объектов.

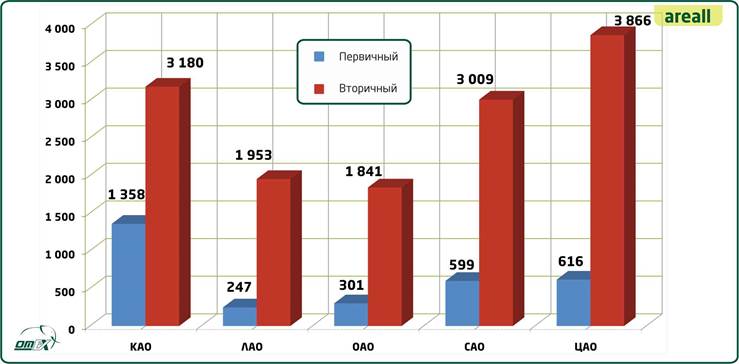

Диаграмма 2.

Структура рынка жилой недвижимости по количеству предложений (кол-во оферт, шт.)

На Диаграмме 2 представлено количество объектов жилой недвижимости, представленных в разрезе первичного и вторичного рынков по округам города Омска. Наибольшее количество новостроек традиционно предлагается к продаже в Кировском АО – 1 358 шт. (43% всего рынка), среди квартир «вторички» наибольшее количество объектов сосредоточено в Центральном АО – 3 866 объекта (28% рынка). На первичном рынке доли распределились следующим образом: в Советском АО – 599 объектов (19% рынка), в Центральном – 616 квартир (20% всех объектов «первички»), в Ленинском – 247 шт. (8% рынка), а наименьшее количество объектов на первичном рынке представлено в Октябрьском административном округе – 301 квартира (всего 10% рынка). Самым малочисленным на вторичном рынке является Ленинский округ – 1 841 объект (13% рынка). Октябрьский округ представлен на рынке немногим больше – 14% (1 953 объектов), Советский округ – 3 009 квартир (22 % рынка), Кировский АО – 3 180 шт. (23% рынка).

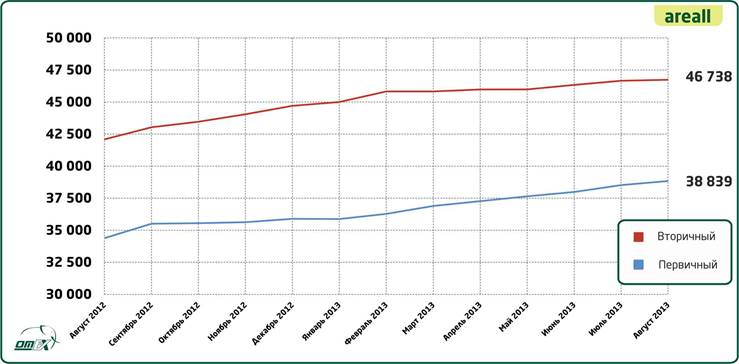

График 1.

Динамика средних цен предложения на рынке жилой недвижимости г. Омска (руб./кв. м )

Сравнительная динамика средневзвешенных удельных цен предложения на первичном и вторичном рынках в текущем году отражена на графике 1.

В августе 2013 года в целом по городу Омску новостройки прибавили за месяц 318 руб./кв.м, достигнув уровня 38 839 руб./кв.м, а вторичное жилье подорожало всего на 76 рублей за «квадрат» и стоит 46 738 руб./кв.м.

Первичный рынок

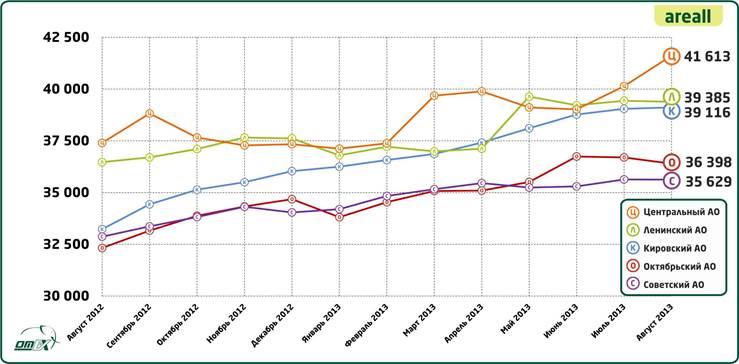

График 2.

Динамика средних цен предложения на первичном рынке жилья

по административным округам г. Омска (руб./кв. м )

На Графике 2 представлены изменения средневзвешенных удельных цен предложения на первичном рынке жилья в административных округах города:

В разрезе округов города Омска впервые за последние 2 года стоимость 1 квадратного метра снизилась одновременно в трех округах – в Ленинском (-53 рубля к стоимости на конец июля), в Советском (всего минус 7 рублей за квадратный метр) и самое большое снижение отмечено в Октябрьском округе (минус 302 рубля за 1 кв.м, причем снижение отмечается уже 2й месяц подряд). В Ленинском округе, хоть и не большой, но прирост, отмечен в размере 67 рублей за 1 кв.м. В Центральном округе средняя стоимость квадратного метра выросла на 1 470 рублей. При этом Центральный округ традиционно становится самым дорогим (как на первичном, так и на вторичном рынке) и средняя стоимость 1 кв.м по округу составляет 41 613 рублей. Следом за ним по стоимости выстроился Ленинский округ – 39 385 руб./кв.м. Затем следует Кировский округ – 39 116 руб./кв.м. И самым дешевым по итогам августа стал Советский округ – 35 629 руб./кв.м.

Таблица 3.

Индекс изменения средневзвешенной удельной цены предложения

на первичном рынке (август 2013 г.)

Округ |

Текущий месяц - предыдущий месяц, % |

город Омск |

0,83 |

Кировский |

0,17 |

Ленинский |

-0,13 |

Октябрьский |

-0,82 |

Советский |

-0,02 |

Центральный |

3,66 |

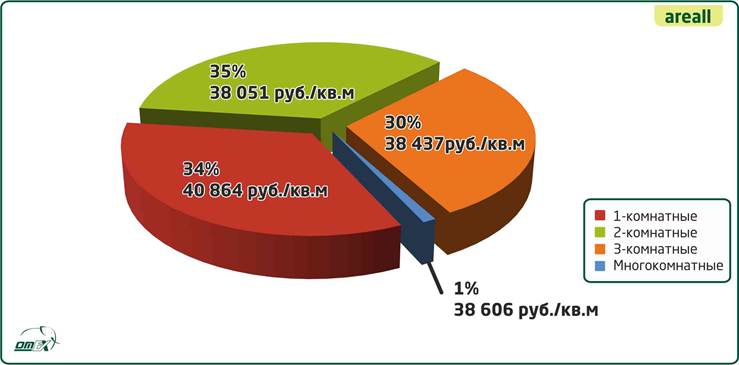

На Диаграмме 3 представлена структура рынка квартир-новостроек в зависимости от

количества комнат.

Диаграмма 3.

Структура первичного рынка в зависимости от количества комнат,

с указанием удельной средневзвешенной цены, август 2013 г.

Как видно из Диаграммы 3, на рынке первичного жилья больше всего представлено двухкомнатных квартиры – 35%, а средняя цена 1 кв.м таких квартир составляет 38 051 рубль. Чуть меньше представлено однокомнатных квартир – 34%, однако они являются самыми дорогими в соотношении на 1 кв.м – 40 864 руб./кв.м. По статистике одно- и двухкомнатные квартиры являются самыми востребованными среди покупателей в нашем регионе. Трехкомнатных квартир на рынке чуть меньше – 30%, застройщики снижают количество таких квартир в пользу одно- и двухкомнатных, стоимость их в расчете на 1 кв.м составляет 38 437 руб. (поскольку трех- и более комнатные квартиры характерны для домов более высокого класса качества – «бизнес» и «элита»). Многокомнатных же квартир на первичном рынке всего 1%, а их стоимость за 1 кв.м составляет 38 606 руб./кв.м.

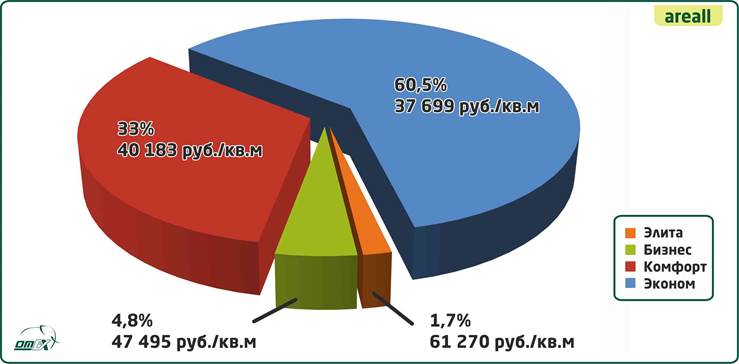

На основе Единой классификации многоквартирных жилых домов в Омске была проведена классификация первичной и вторичной недвижимости, что привело к разделению всех домов города Омска на классы качества «эконом», «комфорт», «бизнес» и «элита».

Диаграмма 4.

Структура

первичного рынка в зависимости от класса качества жилья,

август 2013 г.

На первичном рынке к классу «элита» отнесено 1,7% доли на рынке. При этом средняя стоимость 1 кв.м среди таких объектов составляет 62 270 руб./кв.м. Квартиры в домах класса «бизнес» занимают 4,8% первичного рынка со стоимостью 47 495 руб./кв.м. Квартиры более низкого класса качества занимают большую часть рынка новостроек. Как и на вторичном рынке, более половины объектов (60,5%) на продаже относятся к классу «эконом», средняя стоимость квадратного метра 37 699 руб./кв.м. Класс «комфорт» составляет 33%, а средняя стоимость «квадрата» - 40 183 руб./кв.м.

Как показывает статистика, на первичном рынке на продаже преобладают объекты класса «комфорт» и «эконом». Разнообразие наблюдается только в Центральном округе, где можно встретить объекты и «элиты» и «бизнес-класса». При этом в основном в застройке города отмечены объекты класса «эконом». Это как правило квартиры с отделкой «под ключ» небольшой площадностью.

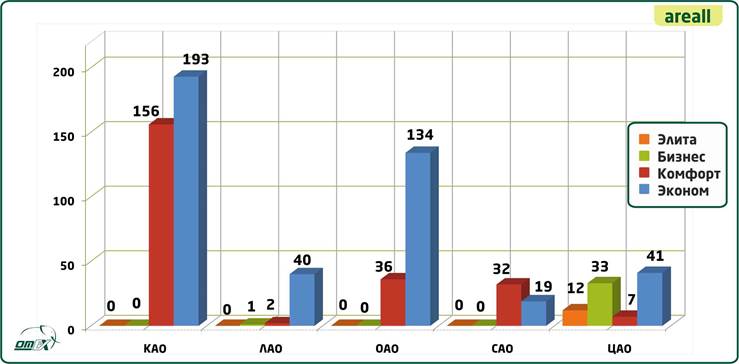

Диаграмма 5.

Соотношение объема предложений на рынке первичного жилья

по классу квартир в административных округах (кол-во оферт, шт.), август 2013 г.

Вторичный рынок

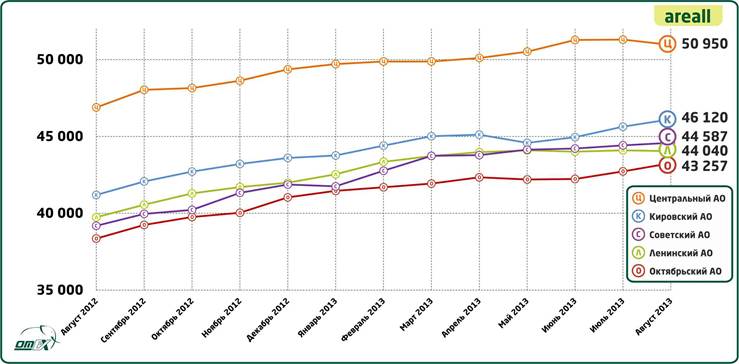

На Графике 3 представлены изменения средневзвешенных удельных цен предложения на рынке вторичного жилья в административных округах города:

График 3.

Динамика средних цен предложения на вторичном рынке жилья

по административным округам г. Омска (руб./кв. м)

На вторичном рынке в двух из пяти округов прирост отмечен отрицательный, что также несвойственно для Омского рынка в последние 2 года. Максимально упала стоимость в Центральном округе – минус 351 рубль за 1 квадратный метр по сравнению с ценником на конец июля. В Ленинском округе стоимость снизилась на 56 рублей за 1 «квадрат». В Советском округе стоимость возросла на 168 рублей, в Кировском округе – на 486 рублей, а в Октябрьском округе на 531 руб./кв.м. При этом Центральный округ сохраняет лидерские позиции по стоимости – 50 950 руб./кв.м. В Кировском округе средняя стоимость 1 кв.м составляет 46 120. В Советском и Ленинском округах средний квадрат стоит не дороже сорока пяти тысяч рублей за «квадрат» - 44 587 руб./кв.м и 44 040 руб./кв.м. Октябрьский округ по-прежнему самый дешевый на вторичном рынке 43 257 руб./кв.м.

Таблица 4.

Индекс изменения средневзвешенной удельной цены предложения на вторичном рынке (август 2013 г.)

Округ |

Текущий месяц - предыдущий месяц, % |

город Омск |

0,16 |

Кировский |

1,07 |

Ленинский |

-0,13 |

Октябрьский |

1,24 |

Советский |

0,38 |

Центральный |

-0,68 |

Наряду с исследованием динамики рынка, изучение его структуры позволяет наиболее точно квалифицировать объект недвижимости как товар. Аналитиками РГР признан наиболее эффективным метод сегментации рынка, учитывающий взаимосвязь таких качественно-количественных характеристик объектов недвижимости, как цена (руб./кв. м), местоположение, количество комнат и класс жилья. С указанными показателями напрямую связана конъюнктура спроса/предложения, уровень и динамика цен. Результаты анализа рынка вторичного жилья по качественным характеристикам объектов жилой недвижимости представлены на диаграммах 6,7.

Диаграмма 6.

Структура вторичного рынка в зависимости от количества комнат, с указанием

удельной средневзвешенной цены, август 2013 г

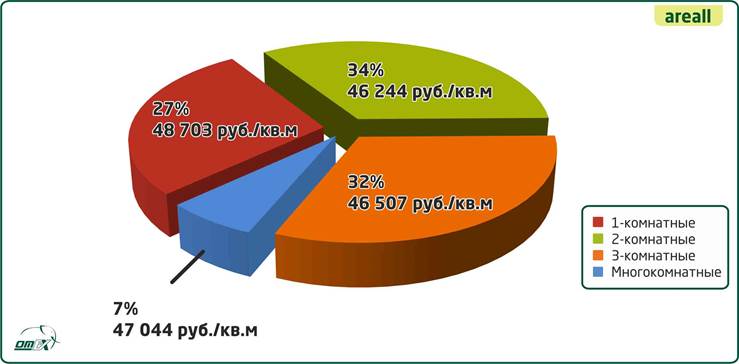

На вторичном рынке (Диаграмма 6) количество многокомнатных квартир, представленных к продаже, несколько выше, чем на первичном – 7%. Количество двух- и трехкомнатных квартир сопоставимо – 34% и 32% соответственно. Чуть меньше представлено однокомнатных квартир – 27%, но при этом традиционно за квадратный метр на однокомнатные квартиры самая высокая стоимость – 48 703 руб./кв.м. Двух- и трехкомнатные квартиры, как и на первичном рынке, стоят за «квадрат» примерно одинаково – 46 244 руб./кв.м и 46 507 руб./кв.м соответственно. С многокомнатными квартирам несколько иная ситуация, нежели на первичном рынке. Поскольку в большом количестве случаев многокомнатные квартиры расположены в домах повышенной комфортности – классов «бизнес» и «элита», на вторичном рынке средний показатель удельной стоимости 1 кв.м сопоставим по стоимости с квартирами меньшей комнатности за счет уровня и качества выполненной отделки помещений.

Диаграмма 7.

Структура вторичного рынка по классу жилья с указанием

удельной средневзвешенной цены, август 2013 г.

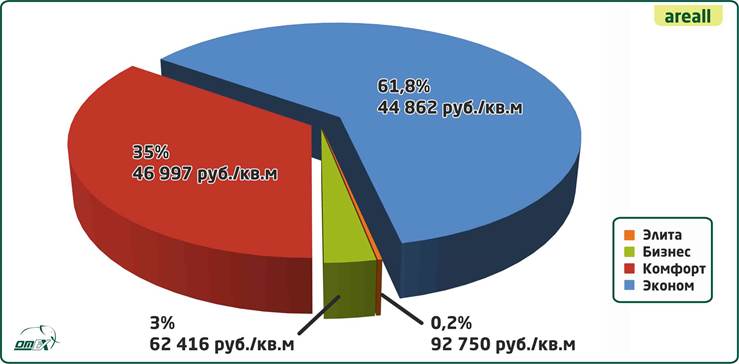

Элитный класс на вторичном рынке представлен всего 0,2% доли всех предлагаемых к продаже квартир, а средняя стоимость таких квартир – 92 750 рублей за «квадрат». Класс «бизнес» занимает 3% рынка, а стоимость удельного показателя (квадратного метра) – 62 416 рублей. Класс «комфорт» занимает чуть более трети рынка – 35% со средней стоимостью 46 997 руб./кв.м. И самым многочисленным, что сложилось исторически, является класс «эконом» - 61,8% и стоимость таковых квартир в среднем за «квадрат» - 44 862 руб./кв.м.

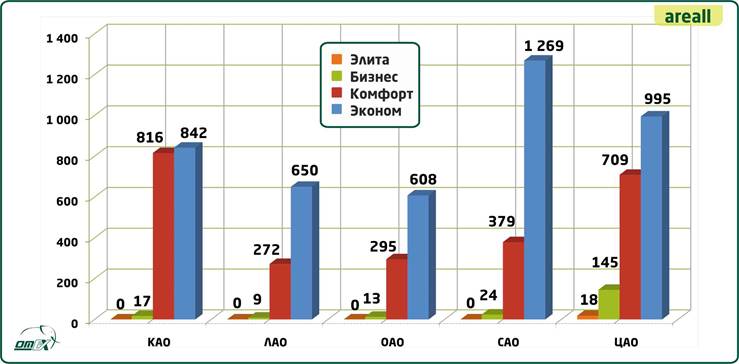

На Диаграмме 8 представлено соотношение объемов рынка в зависимости от класса качества жилья в распределении по административным округам г. Омска. Наибольшая концентрация домов класса «эконом» представлена в Советском АО, активно застраиваемом «хрущевками» и «сталинками», впоследствии не подвергавшимися капитальному ремонту, а также в Центральном АО, который является самым большим по площади округом города и обладает самым большим жилищным фондом г. Омска. Наибольшее количество квартир класса «эконом» представлено в Кировском АО, что обусловлено тем фактом, что Левобережье активно застраивалось в постперестроечный период и продолжает застраиваться по сей день. Квартиры в новых домах гораздо более просторные и комфортные для проживания, нежели объекты класса «социал». Наибольшая концентрация квартир класса «бизнес» отмечена в Центральном АО, там же расположены и все объекты класса «элита».

Диаграмма 8.

Соотношение объема предложений на рынке вторичного жилья

по классу квартир в административных округах (кол-во оферт, шт.), август 2013 г.

В Таблице 7 сведены показатели по офертам (публичным предложениям о продаже квартир) как в целом по городу, так и тех, которые имеют адресную привязку к конкретным домам первичного и вторичного рынков, благодаря чему представленная аналитика имеет разделение на классность.

Таблица 7.

Количество предложений и средневзвешенная удельная цена (за кв. м)

в отдельных сегментах рынка жилой недвижимости г. Омска (август 2013 г.)

АО |

Класс |

Первичный рынок |

Класс |

Вторичный рынок |

||

Кол-во предложений, шт. |

Удельный показатель стоимости, руб./кв. м |

Кол-во предложений, шт. |

Удельный показатель стоимости, руб./кв. м |

|||

г.Омск |

Г.Омск* |

3 121 |

38 839 |

Г.Омск* |

13 849 |

46 738 |

Кировский |

Элита |

0 |

- |

Элита |

0 |

- |

Бизнес |

0 |

- |

Бизнес |

17 |

58 766 |

|

Комфорт |

156 |

40 804 |

Комфорт |

816 |

47 203 |

|

Эконом |

193 |

38 806 |

Эконом |

842 |

44 702 |

|

Ленинский |

Элита |

0 |

- |

Элита |

0 |

- |

Бизнес |

1 |

76 923 |

Бизнес |

9 |

55 877 |

|

Комфорт |

2 |

50 000 |

Комфорт |

272 |

44 638 |

|

Эконом |

40 |

39 524 |

Эконом |

650 |

44 503 |

|

Октябрьский |

Элита |

0 |

- |

Элита |

0 |

- |

Бизнес |

0 |

- |

Бизнес |

24 |

63 807 |

|

Комфорт |

36 |

34 099 |

Комфорт |

379 |

46 041 |

|

Эконом |

134 |

35 963 |

Эконом |

1 269 |

43 405 |

|

Советский |

Элита |

0 |

- |

Элита |

0 |

0 |

Бизнес |

0 |

- |

Бизнес |

24 |

63 807 |

|

Комфорт |

32 |

43 285 |

Комфорт |

379 |

46 041 |

|

Эконом |

19 |

44 055 |

Эконом |

1 269 |

43405 |

|

Центральный |

Элита |

12 |

61 270 |

Элита |

18 |

92 750 |

Бизнес |

33 |

46 738 |

Бизнес |

145 |

63 306 |

|

Комфорт |

7 |

46 639 |

Комфорт |

709 |

49 075 |

|

Эконом |

41 |

34 659 |

Эконом |

995 |

48 202 |

|

* Общее количество уникальных предложений на первичном и вторичном рынке (включая объекты, не имеющие адресной привязки к конкретным многоквартирным домам)

Выводы

Сравнивая количество сделок с недвижимостью, зарегистрированных в январе-июле 2013 года и в аналогичный период 2012 года, можно сделать вывод о существенном падении активности на рынке – 2013 год уступает более чем на 27 тысяч предшествующему году. При этом сделок с жильем стало меньше всего на 275 штук. А записей об ипотеке, по сравнению с прошлым годом, уменьшилось всего на 106. Такие показатели говорят о стабильности на рынке жилой недвижимости и стабильном спросе на жилые объекты, несмотря на общую ситуацию на рынке недвижимости. И как следствие постоянности на рынке, отмечается стабильный уверенный рост, замедлившийся летом 2013 года в активный период отпусков.

С использованием материалов интернет-сайтов:

http://www.rgr.ru.

Коллектив соавторов:

Максим Репин, САКРН РГР

Анна Зыкова, аналитик ООО «ОМЭКС»