Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Воронеж. Обзор рынка жилья. Итоги 2012 г.  (Алексей Москалёв, САРН, генеральный директор ООО "ИнвестОценка", г. Воронеж)

(Алексей Москалёв, САРН, генеральный директор ООО "ИнвестОценка", г. Воронеж)

Воронежский региональный рынок недвижимости отстает от московского на несколько лет – как в ценовом, так и в качественном отношении. В Воронеже еще превалирует строительство эконом-класса. Но в последнее время в городе наметилась новая тенденция: «классность» жилья постепенно начинает повышаться. С появлением в городе групп населения, "дозревших" до приобретения высококлассного жилья, начинают активно формироваться сегменты жилья бизнес- и премиум-класса. При этом по сравнению с московским рынком, отличительной особенностью воронежского регионального рынка являются более низкие требования покупателей к жилью высшего класса и еще пока малый опыт реализации подобных проектов у воронежских застройщиков. В результате, жилье, которое на воронежском рынке относится к премиум-классу, является по сути аналогом бизнес-класса Москвы и Санкт-Петербурга. Жилья премиум-класса, в полной мере соответствующего требованиям, предъявляемым к данной категории на московском рынке, в Воронеже практически нет. Все проекты жилья премиум-класса в настоящее время только начинают разрабатываться.

Оправившись от финансовых потрясений, строительная отрасль города продолжает развиваться, происходит активная застройка и освоение окраинных районов города. Появляются более четкие требования к строительству жилья бизнес- и премиум-класса. Поэтому уже в ближайшем будущем ситуация со стандартизацией жилья бизнес- и премиум-класса в Воронеже может существенным образом измениться.

Помимо роста объемов строительства и сдачи жилья качественное развитие рынка жилой недвижимости Воронежа обеспечивается за счет активной деятельности риэлторских компаний. Риэлторы в силу своей специфики ускоряют процедуру купли-продажи жилья за счет подбора наиболее оптимального варианта и разрешения спорных юридических вопросов.

По данным аналитического агентства RWAY за последний год количество сделок на рынке жилой недвижимости Воронежа выросло более чем в 2 раза. Значительная часть из них совершается с помощью ипотеки через партнерские программы ведущих банков.

Высокий спрос неизбежно приводит к росту цен, который по итогам 2012 года составил чуть более 12%. Причем некоторые эксперты рынка утверждают о еще большем росте – порядка 25-30%. При этом темпы строительства явно не успевают за потребностями воронежцев в новом жилье. В ближайшее время можно смело говорить о дефиците новостроек и огромных перспективах для компаний, которые могут предложить рынку новые проекты.

Львиная доля (свыше 40%) новостроек возводится ОАО «Домостроительный комбинат», далее с большим отставанием идут другие не менее надежные застройщики - ФК «АКСИОМА», ООО «Выбор», ООО «Талай», ЗАО «ВМУ-2», ИП «К.И.Т.», ЗАО «ВоронежДом» и ООО «ЭЛЬТАРО». Рыночное участие прочих застройщиков города не превышает 1%.

Среди недобросовестных застройщиков числятся такие, как ООО «Строй-Арт», ООО «Новые технологии плюс», ООО «СтройинвестЛайн», ЗАО «Монолитстрой-Воронеж», ОАО «Строймонтаж-99» и «Социальная инициатива». Благодаря их «деятельности» численность обманутых дольщиков в Воронежском регионе выросла до 20 тысяч человек с ущербом на общую сумму порядка 5 млрд. рублей. Для того чтобы достроить их квартиры дополнительно необходимо более 2 млрд. рублей. Всего на территории Воронежской области зафиксировано 28 проблемных объектов долевого строительства. При этом местные власти области неоднократно заявляли о том, что с помощью ведущих строительных компаний города намерены полностью решить эту проблему к середине 2013 года. Затраты застройщиков планируется компенсировать предоставлением земельных участков на льготных условиях.

Владимир Путин со своей стороны поставил задачу еще к 1 июля 2012 года решить проблемы подавляющего числа обманутых дольщиков страны и полностью урегулировать вопрос к 1 января 2013 года. Надеемся, что Воронеж не будет исключением и вскоре все дольщики получат свои квартиры.

В целом, рынок жилья города Воронежа можно охарактеризовать как быстро растущий. Причем по темпам роста стоимости воронежский регион опережает многие города-миллионники. В 2013 году рынок продолжит свое развитие, и заложенные в прошлом тенденции с наибольшей степень вероятности сохранятся.

1.2. Классификация жилой недвижимости г. Воронежа

Классификация жилой недвижимости предназначена для определения стоимости жилья на рынке.

В настоящее время наиболее распространенная среди участников рынка жилой недвижимости так называемая «маркетинговая» классификация, подразделяющая жилые объекты на классы по уровню комфортности, выделяя эконом-класс, бизнес-класс и премиум-класс. Основные отличия классов жилой недвижимости по уровню комфортности представлены в таблице 1-1.

Таблица 1‑1. Классификация жилой недвижимости по уровню комфортности

Критерий |

Эконом-класс |

Бизнес-класс |

Премиум-класс |

Местоположение |

любой район города |

центральные или близлежащие районы города |

«тихий» центр города с хорошей транспортной доступностью, экологически чистые районы |

Основной материал |

Панель, кирпич или блоки |

Кирпич, монолитный бетон |

Кирпич, монолитный бетон |

Внутренняя отделка |

стандартная отделка квартир и общественных зон или без отделки |

высококачественная отделка квартир и общественных зон или без отделки |

эксклюзивная отделка квартир и общественных зон или без отделки |

Проектные решения здания |

|||

Качество архитектурной проработки |

стандартная |

высокая (индивидуальные архитектурные проекты) |

высокая (уникальные архитектурные проекты) |

Количество квартир в доме |

не ограничено |

от 50 до 120 |

до 50 |

Количество квартир на площадке |

5-6 |

4-5 |

2-3 |

Средняя площадь квартир |

от 35 кв. м |

не менее 50 кв. м |

не менее 100 кв.м |

Средняя площадь одной комнаты |

10 кв.м и менее |

10 – 20 кв.м |

21 кв.м и более |

Площадь кухни |

10 кв.м и менее |

11 – 15 кв.м |

16 кв.м и более |

Высота потолков |

до 2,7 м |

более 2,7 м |

более 3,0 м |

Свободная планировка квартир |

возможна |

обязательна |

обязательна |

Размещение коммерческих помещений на нижних этажах здания |

требования не предъявляются |

допускаются |

не допускаются |

Парковка |

|||

Наземная |

не обязательна |

обязательна |

обязательна |

Подземная |

отсутствует |

возможна |

обязательна (не менее 1 м./м на одну квартиру) |

Благоустройство территории |

|||

Огороженная охраняемая территория |

не обязательно |

возможно |

обязательно |

Наличие типовых детских площадок |

обязательно |

обязательно |

обязательно |

Ландшафтный дизайн территории |

общее озеленение |

возможно |

обязательно |

Безопасность |

домофон |

домофон, видеонаблюдение, круглосуточная охрана, консьерж |

домофон, видеонаблюдение, круглосуточная охрана, консьерж |

Существенным недостатком данной классификации является «размытость» критериев и отсутствие четких границ, способных отнести объект к тому или иному классу жилья.

Кроме того, не стоит забывать и новые тенденции в строительстве жилья, когда проекты эконом-класса двигаются в сторону бизнес-класса, забирая у него определенные характеристики и наоборот. Далеко не всегда жилье премиум-класса имеет подземный паркинг, а площадь и отделка квартир эконом-класса может не отличаться от жилья бизнес-класса.

Еще одним из наиболее распространенных способов классификации жилья является разделение рынка на новостройки и вторичное жилье.

Кроме того, выделяют классификации квартир по количеству комнат, типажу жилого здания, основному материалу и т.п.

Для целей настоящего исследования мы использовали следующие основные критерии классификации жилой недвижимости г. Воронежа:

1. По уровню комфортности: эконом-класс, бизнес-класс, премиум-класс;

2. По новизне: новостройки и вторичное жилье;

3. По количеству комнат: однокомнатные, двухкомнатные, трехкомнатные, 4-х и более комнатные квартиры.

4. По типажу жилого дома (периоду постройки): «сталинка», «хрущевка», «брежневка», «чешка», «современная». К последней мы отнесли жилье верхней ценовой категории (бизнес– и премиум-класс).

5. По основному материалу: кирпич, панель, монолитный бетон.

2. Характеристика предложения на рынке жилой недвижимости г. Воронежа

Таблица 2‑1. Основные показатели рынка предложения жилой недвижимости (квартир) Воронежа на конец декабря 2012 года

Основные показатели |

декабрь 2012 |

Прирост к прошлому месяцу, руб./кв. м |

Прирост к прошлому месяцу, % |

Прирост к началу года, % |

Удельная цена предложения жилья в среднем по городу, руб./м2 |

46 399 |

+165 |

+0,35% |

+12,29% |

Общее количество экспонируемых объектов, шт. |

6 509 |

+1 300 |

+19,97% |

+68,80% |

Удельная цена предложения жилья по новизне |

||||

Вторичка |

48 131 |

+392 |

+0,81% |

+13,06% |

Новостройки |

43 168 |

+661 |

+1,53% |

+10,82% |

Удельная цена предложения жилья по количеству комнат |

||||

Однокомнатные квартиры |

49 021 |

+25 |

+0,05% |

+15,84% |

Двухкомнатные квартиры |

45 548 |

+13 |

+0,03% |

+6,26% |

Трехкомнатные квартиры |

44 443 |

+348 |

+0,78% |

+9,10% |

4-х и более комнатные квартиры |

41 751 |

+399 |

+0,96% |

+6,85% |

Удельная цена предложения жилья по районам города |

||||

Центральный район |

52 369 |

+521 |

+1,00% |

+13,21% |

Коминтерновский район |

45 392 |

-65 |

-0,14% |

+11,80% |

Ленинский район |

50 709 |

+977 |

+1,93% |

+12,45% |

Советский район |

45 451 |

-142 |

-0,31% |

+11,99% |

Железнодорожный район |

43 946 |

-506 |

-1,15% |

+11,69% |

Левобережный район |

44 037 |

+282 |

+0,64% |

+11,89% |

Удельная цена предложения жилья по типажу здания |

||||

Сталинка |

47 265 |

+1 310 |

+2,77% |

+8,91% |

Хрущевка |

47 243 |

-278 |

-0,59% |

+12,59% |

Брежневка |

46 182 |

+135 |

+0,29% |

+13,58% |

Чешка |

46 299 |

+408 |

+0,88% |

+15,04% |

Современная |

46 285 |

+106 |

+0,23% |

+10,56% |

Удельная цена предложения жилья по материалу стен |

||||

Кирпичный |

47 619 |

+304 |

+0,64% |

+11,88% |

Монолитный и монолитно-кирпичный |

43 978 |

+162 |

+0,37% |

+11,55% |

Панельный |

45 360 |

+257 |

+0,57% |

+13,31% |

Источник: ИнвестОценка

В декабре 2012 года общий объем предложения продаж квартир в Воронеже вырос на 19,97% и, таким образом, составил 6 509 объектов, демонстрируя характерное для конца года ускорение роста объемов рынка жилой недвижимости.

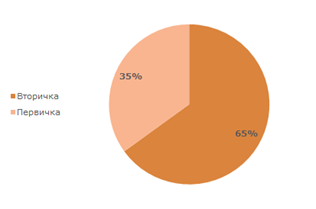

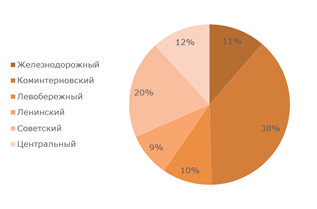

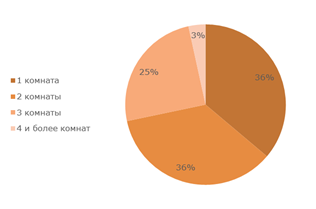

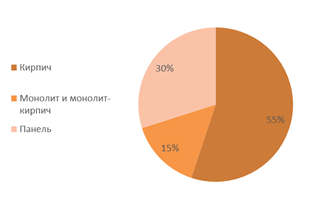

На рынке превалирует предложение вторичек (65% совокупного предложения). Лидером среди районов остается Коминтерновский район (38% совокупного предложения). По количеству комнат лидируют одно- и двухкомнатные квартиры (по 36% совокупного предложения), 55% совокупного предложения занимают квартиры в кирпичных домах.

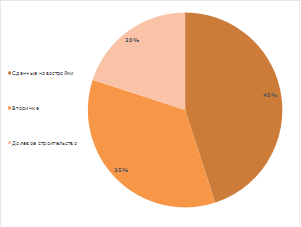

Рисунок 2‑1. Структура предложения квартир Воронежа по новизне на конец декабря 2012 года, %

Источник: ИнвестОценка

Рисунок 2‑2. Структура предложения квартир по районам Воронежа на конец декабря 2012 года, %

Источник: ИнвестОценка

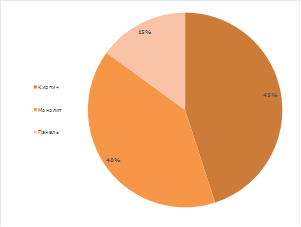

Рисунок 2‑3. Структура предложения квартир Воронежа по количеству комнат на конец декабря 2012 года, %

Источник: ИнвестОценка

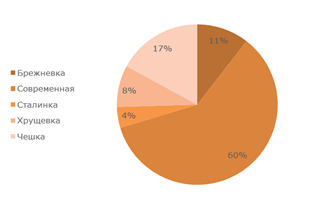

Рисунок 2‑4. Структура предложения квартир Воронежа по типажу на конец декабря 2012 года, %

Источник: ИнвестОценка

Рисунок 2‑5. Структура предложения квартир Воронежа по материалу стен на конец декабря 2012 года, %

Источник: ИнвестОценка

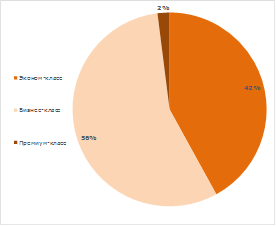

К наиболее знаковым объектам, формирующим новое предложение жилой недвижимости города, можно отнести 25 жилых комплексов и домов, находящихся на различной стадии строительной готовности (таблица 2-2), значительная доля которых относится к категории бизнес-класса.

Таблица 2‑2. Наиболее знаковые строящиеся жилые комплексы Воронежа на декабрь 2012г.

№п/п |

Название жилого комплекса |

Адрес |

Материал стен |

Планируемый срок сдачи |

Диапазон цен, рублей |

Застройщик |

1 |

Жилой Комплекс «Челюскинцев, 101», 3 очередь |

ул. Челюскинцев, 101 |

монолитно-кирпичный |

IV квартал 2013г. |

от 46 000 |

ООО «Эльтаро», ООО «Талай», ООО «Инстеп», ООО «Карат» |

2 |

Жилой Комплекс «Звездный квартал» |

пос. Шилово, Острогожская ул., д. 168 |

монолитно-кирпичный |

I кв. 2014г. |

от 29 000 |

|

3 |

Жилой Комплекс «Новый квартал. Отрадное» |

Воронежская обл., пос. Отрадное, ул. 50 лет Октября |

кирпич |

I кв. 2013г. - IV квартал 2014г. |

28 000 – 36 000 |

|

4 |

Жилой комплекс «Вега II», 4, 6 и 7 корпуса |

ул. Вл. Невского, 38 |

панель/кирпич |

IV квартал 2013г. |

36 000 – 43 000 |

|

5 |

Жилой комплекс «Жемчужина» |

ул. Ленинский проспект, д. 124,126 |

монолит |

2-ой квартал 2013г. |

от 45 000 |

ФК «Аксиома» |

6 |

Жилой дом по ул. 9 Января, 32 |

ул. 9 Января, 32 |

монолитно-кирпичный |

1-е полугодие 2014г. |

от 55 000 |

|

7 |

Жилой комплекс «Ботанический сад», 1-я очередь |

ул. Шишкова, 104б |

панель |

IV кв. 2014г. |

от 35 000 |

ООО «Выбор» |

8 |

Жилой комплекс «Березовая роща, 8а» |

ул. Нижняя, 73 |

монолит |

IV кв. 2015г. |

от 35 000 |

|

9 |

Жилой комплекс «Шишкова, 72а» |

ул. Шишкова, 72а |

монолитно-кирпичный |

IV кв. 2013г. |

от 35 000 до 40 000 |

|

10 |

Элитный дом «Атлант» |

ул. Средне-Московская, 62а |

монолитно-кирпичный |

II кв. 2014г. |

от 45 000 |

|

11 |

Жилой Комплекс «Финист», 2-я очередь |

ул. Революции 1905 года, 31 |

монолит |

II кв. 2013г. |

от 39 000 |

СМУ-69 |

12 |

Жилой комплекс «Дом на Манежной» |

ул. Большая Манежная, 5 |

кирпичный |

I кв. 2013г. |

от 47 000 |

ООО «ЭлитСтрой» |

13 |

Жилой комплекс «Большая Манежная, д 13» |

ул. Большая Манежная, д.13 |

кирпич |

I кв. 2013г. |

до 45 690 |

ЦЧР Стройинвест |

14 |

Жилой комплекс «Маршала Одинцова, 25а», 2-я очередь |

ул. Маршала Одинцова, 25а |

монолитно-кирпичный |

4 квартал 2013г. |

от 31 000 |

АРХстрой |

15 |

Жилой комплекс «Сердце города» |

ул. Куколкина, 11 |

монолит-кирпич |

II кв. 2015г. |

от 52 000 |

Строительная компания "Экспресс" |

16 |

Жилой клуб «De Luxe» |

ул Сакко и Ванцетти, 78а |

монолит |

I кв. 2013г. |

от 50 000 до 90 000 |

НСТ |

17 |

Жилой комплекс «Северная корона» (позиция: 7, 8, 9) |

ул.Владимира Невского, 25 |

панель/кирпич |

I кв. 2013г. |

от 39 000 |

Стройинвестлайн |

18 |

Жилой дом по ул. 45 Стрелковой Дивизии, 234», 1-4 очереди |

ул. 45 Стрелковой Дивизии, 234 |

кирпичный |

I кв. 2013г. - 2-е полугодие 2014г. |

от 40 000 |

Стэл-инвест |

19 |

Жилой дом по ул. 45 Стрелковой Дивизии, 108» |

ул. 45 Стрелковой Дивизии, 108 |

кирпичный |

IV кв. 2013г. |

от 40 000 |

|

20 |

Жилой комплекс «Московский» |

ул. Урицкого, 155 и 157 |

монолит |

IV кв. 2013г. |

от 39 000 |

ООО «Холдинг Новострой» |

21 |

Жилой квартал «Солнечный Олимп» |

ул. Карла Маркса, ул. Никитинская, ул. Средне-Московская и ул. Кольцовская |

монолит |

2-е полугодие 2015г. |

от 70 000 |

ГК «Два капитана» |

22 |

Жилой комплекс «Олимпийский» |

ул. Шишкова, 140б |

монолит-кирпич |

IV кв. 2013г. - IV кв. 2015г. |

от 42 000 |

ООО «Партнер» (ООО «ВДК») |

23 |

Жилой комплекс «Пять звезд» |

ул. Ворошилова, 1А |

монолит-кирпич |

IV кв. 2013г. - IV кв. 2015г. |

от 45 000 |

ООО «Энергия» (ООО «ВДК») |

24 |

Жилой комплекс «Петровский квартал» |

ул. Моисеева, 9б |

монолит |

II кв. 2013г. |

от 53 800 |

ООО «Петровский бани» |

25 |

Жилой дом по ул. Антонова-Овсеенко, 33б» |

ул. Антонова-Овсеенко, 33б |

монолит |

1-е полугодие 2015г. |

от 28 300 |

ГК «Еврострой» |

Источник: ИнвестОценка

Рисунок 2‑6. Структура предложения квартир Воронежа от застройщиков по классу на конец декабря 2012 года, %

Источник: ИнвестОценка

В сегменте комплексного освоения территорий грандиозен по масштабам строительства проект освоения бывших земель ВГАУ на Московском проспекте и ул. Шишкова крупнейшими воронежскими девелоперами - ДСК, Выбор и ВДК. К 2016 году здесь ожидается около 800 тыс. кв. м нового жилья. Правда, по мнению экспертов рынка, успешная реализация заявленных объемов строительства будет напрямую зависеть от грамотной концепции новых микрорайонов, ценовой политики, а также наличия и состава объектов социальной инфраструктуры.

Кроме того, некоторые эксперты рынка ожидаю стагнацию рынка жилой недвижимости, в частности, в Северном микрорайоне, где ожидается большой объем предложения жилья при уже практически насыщенном спросе.

Также следует отметить, что приоритеты воронежских застройщиков постепенно смещаются от эконом-класса в сторону предложения жилья бизнес-класса, что подтверждает факт выхода рынка жилой недвижимости Воронежа на новый качественный уровень.

3. Характеристика спроса на рынке жилой недвижимости г. Воронежа

Результаты проведенного анализа потребительского спроса на рынке жилой недвижимости Воронежа представлены ниже.

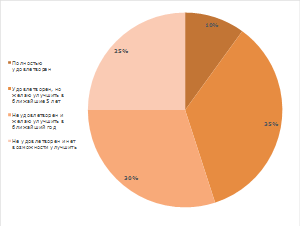

Рисунок 3‑1. Распределение по удовлетворенности жилищными условиями в Воронеже, %

Источник: ИнвестОценка

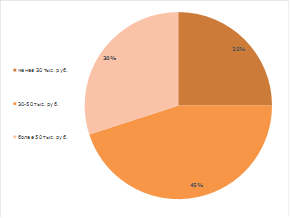

Рисунок 3‑2. Распределение спроса на квартиры Воронежа по среднедушевому доходу, %

Источник: ИнвестОценка

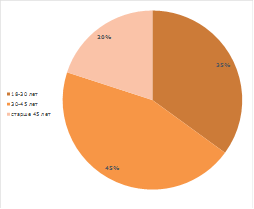

Рисунок 3‑3. Возрастное распределение спроса на квартиры Воронежа, %

Источник: ИнвестОценка

Рисунок 3‑4. Распределение спроса на квартиры Воронежа по семейному положению, %

Источник: ИнвестОценка

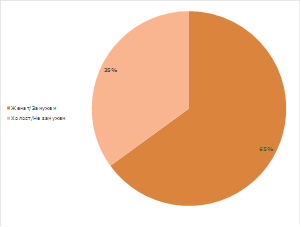

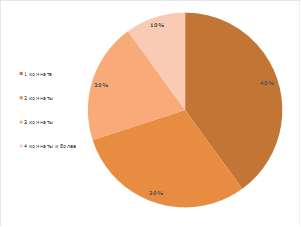

Рисунок 3‑5. Распределение спроса на квартиры в Воронеже по новизне, %

Источник: ИнвестОценка

Рисунок 3‑6. Распределение спроса на квартиры в Воронеже по материалу стен, %

Источник: ИнвестОценка

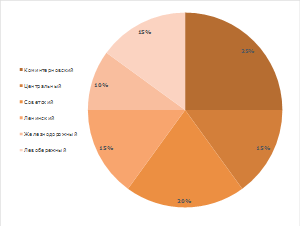

Рисунок 3‑7. Распределение спроса на квартиры по районам Воронежа, %

Источник: ИнвестОценка

Рисунок 3‑8. Распределение спроса на квартиры Воронежа по количеству комнат, %

Источник: ИнвестОценка

Таким образом, значительная часть воронежцев не удовлетворена текущими жилищными условиями и рассматривает возможность их улучшения в ближайшие пять лет. При этом по приблизительным оценкам только 10-15% населения города, используя заемные и собственные средства, могут позволить себе приобрести квартиру без учета альтернативы, из них только 1-2% населения в год совершают сделки по приобретению жилья без учета альтернативы.

Среди основных мотивов приобретения квартиры выделяют улучшение жилищных условий и инвестиции. Основная доля воронежцев предпочитает покупку квартир на первичном рынке в кирпичных и монолитно-кирпичных домах современного типа. При этом наибольшим спросом пользуются одно- и двухкомнатные квартиры.

Среди районов наиболее востребована недвижимость в Коминтерновском (в первую очередь, в Северном микрорайоне) и Советском районах города. Чаще всего воронежцы предпочитают не переезжать в другие районы, а покупать квартиры в том же районе, где живут.

Основное внимание покупателей при рассмотрении жилья в качестве объекта инвестирования уделяется местоположению объекта, удобству планировки, качеству строительства и репутации компании-застройщика, а также перспективам развития социально-бытовой инфраструктуры района расположения.

4. Объемы и темпы продаж жилой недвижимости на рынке г. Воронежа

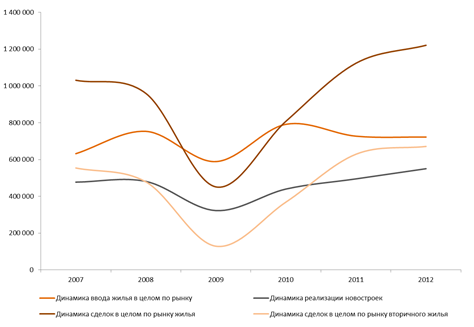

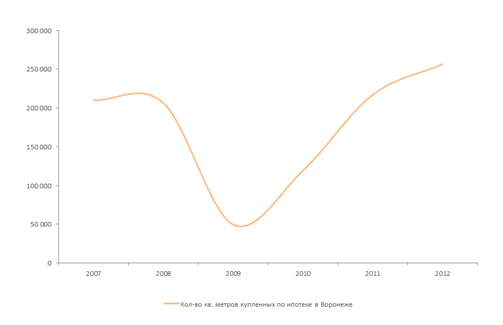

Рынок жилой недвижимости Воронежа, как и в целом по стране, за последние пять лет претерпевал значительные изменения. Главным образом это связано с финансовым кризисом, 2008-2009 годов. На рисунке 4-1 представлена динамика сделок с жилой недвижимостью г. Воронежа в квадратных метрах за последние пять лет.

Рисунок 4‑1. Динамика сделок с жилой недвижимостью на рынке г. Воронежа, кв. м

Источники: по данным застройщиков, Банка России, коммерческих банков, АИЖК, Росстата

Из-за падения в период кризиса покупательской активности населения наблюдалось резкое снижение объемов продаж как на рынке жилья в целом, так и на рынке новостроек, в частности, и, как следствие, произошло увеличение сроков реализации объектов и корректировка цен. При этом, как видно на рисунке 4-1, на рынке новостроек в период кризиса снижение темпов продаж было менее резким, чем на рынке вторички. Это связано с тем, что продавцы квартир на вторичном рынке не спешили продавать подешевевшее в кризис жилье, а застройщики, в свою очередь, были вынуждены снизить цены. По объему сделок рынок жилья Воронежа смог выйти на докризисный уровень лишь к середине 2011 года.

В 2011 году произошел резкий рост количества сделок на рынке вторички, при этом темп роста продаж вторички превысил темп роста продаж на рынке новостроек. В первую очередь это связано с тем, что на фоне роста объема продаж предложение осталось на том же уровне.

На текущий момент объем сделок в целом по рынку жилья города с учетом альтернативы составляет порядка 1,2 млн. квадратных метров, из[A1] них 45% – сделки с первичным предложением. При этом недостаточно качественного предложения в сданных домах. Покупатели предпочитают приобретать новостройки на этапе сдачи или на завершающих стадиях строительства в современных домах бизнес-класса. Наименьшим спросом пользуется первичка эконом-класса в типовых панельных домах на этапе строительства. Как правило, квартиры эконом-класса покупаются по альтернативе, когда нет возможности подождать пару-тройку лет, поэтому квартиры данного класса более популярны на рынке вторички. Задерживаются дольше у застройщиков и квартиры премиум-класса, особенно, наименее удачные объекты. Не во всех домах, позиционируемых застройщиками как премиум-класс, правильно сбалансированы все критерии отнесения к этому классу.

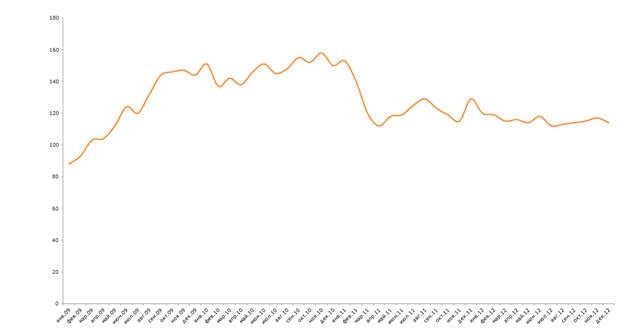

Сроки экспозиции квартир в Воронеже зависят, главным образом, от их ликвидности и ценовых ожиданий продавцов. Наиболее активно в городе традиционно реализуются «однушки» и «двушки» в панельных домах на вторичном рынке. Средний срок экспозиции квартиры на конец декабря 2012 года составил 114 дней.

Рисунок 4‑2. Динамика среднего срока экспозиции квартир Воронежа, %

Источник: ИнвестОценка

Наиболее серьезные изменения за последние несколько лет наблюдались на рынке новостроек:

1. Во-первых, изменилась структура реализации новостроек по стадиям строительства. В докризисные годы основной объем сделок (около 50-60%) происходил на этапе котлована, остальное в период строительства и минимум после ввода. В 2006-2007 года на начальных этапах строительства квартиры в новостройках выходили в реализацию по минимальным ценам, это позволяло покупателю с ограниченным бюджетом совершить покупку и привлекало инвесторов. Сейчас на начальных стадиях реализуется около 10-15% новостроек (в редком случае может доходить до 30% в наиболее удачных и надежных объектах), основная часть сделок происходит на средних и на завершающих этапах строительства. Это связано, во-первых, с тем, что в ситуации экономической нестабильности объекты на начальной стадии наименее востребованы покупателями в связи с дополнительным риском. Кроме того, разница в цене квартиры на разных стадиях строительства сейчас минимальна или вообще отсутствует.

2. Во-вторых, изменилась структура покупателей – часть инвесторов покинули рынок. Новостройки на начальных стадиях в докризисный период были популярны среди инвесторов, обладающих небольшим или средним стартовым капиталом, которые приобретали до 50% квартир на рынке новостроек. Делая вложения на стадии котлована, инвесторы получали доход как от общего роста цен на рынке, так и от увеличения цены квартиры по мере строительства дома. Большинство инвесторов рассматривало вложения в недвижимость только с точки зрения роста цен на жилье и после сдачи дома сразу продавали квартиры и вкладывались в новые стройки. Покупка с целью последующей сдачи в аренду практиковалась редко. После кризиса рынок недвижимости не позволяет инвесторам зарабатывать на росте цен, т.к. значительно сократилась разница между ценой квадратного метра на начальной стадии строительства и на момент сдачи дома. Во-первых, вступление в силу 214-ФЗ обязало застройщиков начинать проект на собственные средства либо на кредитные, во-вторых, застройщику выгоднее строить на кредитные деньги, чем продавать жилье на нулевой стадии по сниженным ценам, кроме того, у ряда воронежских застройщиков нет необходимости в привлечении кредитных средств. На текущий момент покупку квартиры можно расценивать не как приобретение с целью получения дополнительного дохода, а для сохранения существующего капитала, но что-то можно будет заработать на незначительном росте цен, а также на аренде. Сейчас покупка жилья с целью инвестиций составляет около 10-15% в общем объеме сделок.

Как альтернатива жилой недвижимости воронежских инвесторов может заинтересовать рынок апартаментов, подобно тому, как это происходит в Москве. По потребительским характеристикам апартаменты временного проживания, как правило, мало чем отличаются от обычных квартир. С юридической точки зрения апартаменты – нежилые помещения, поэтому в них невозможна прописка. Апартаменты могут быть привлекательны для застройщиков, например, при строительстве многофункционального комплекса. Во-первых, их можно продавать, на начальных стадиях строительства, тем самым привлекая дополнительные средства на проект. Во-вторых, на апартаменты не распространяются нормативные ограничения по плотности застройки, обеспеченности социальной инфраструктурой и пр., действующие в отношении жилых домов. При прочих равных условиях на одном и том же земельном участке апартаментов можно построить в 1,5 - 2 раза больше, чем квартир. Стоимость апартаментов на 10-15% дешевле жилья такого же класса. Для собственников, по сравнению с приобретением жилья для сдачи в аренду, удобство апартаментов заключается в том, что есть специальные службы, которые занимается организацией процесса сдачи апартаментов в аренду и обеспечением сервиса для жильцов. На данный момент в Воронеже есть только один дом, открытый при гостинице «Фараон», который относят к категории апартаментов. Это современный многоквартирный дом, в котором можно снять квартиру с любым количеством комнат. При росте цен на жилье до 30-50% годовых строить апартаменты было просто невыгодно. Для сравнения доходность от сдачи квартир в аренду не превышала 5-6% годовых. В перспективе часть воронежских инвесторов может переметнуться с рынка жилья на рынок апартаментов. В частности, руководство «Галереи Чижова» отказалось от идеи строительства гостиницы в третьей очереди своего одноименного ТРК, отдав предпочтение размещению там апартаментов. Ранее часть площадей третьей очереди «Галереи Чижова» планировалось отдать под гостиницу категории 4* на 205 номеров.

3. В-третьих, произошли изменения в условиях сделок. Альтернативные сделки в целом по рынку в докризисные годы составляли не более 20%, в кризис - более 50%, т.к. с рынка практически ушли инвесторы, на текущий момент - около 30%. Сделки на рынке жилья Воронежа без учета альтернативных сделок ежегодно совершают около 2% граждан города, в кризисные 2009 и 2010 годы – 1%. На текущий момент в Воронеже только 10-15% населения, используя собственные или заемные средства, могут позволить себе приобрести квартиру.

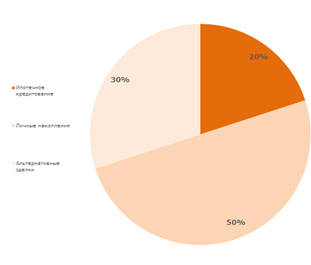

Рисунок 4‑3. Распределение условий сделок на рынке жилья г. Воронежа, %

Источник: ИнвестОценка

Если говорить об условиях приобретения недвижимости, то в настоящее время около 50% сделок с жилой недвижимостью в общем объеме приобретаются за счет личных накоплений, 30% - по альтернативе, 20% - сделки, совершаемые с использованием ипотеки. При этом доля ипотечных сделок в общем объеме сделок с жилой недвижимостью, без учета альтернативных, доходит в среднем по рынку до 30-40% и продолжает расти.

Рисунок 4‑4. Динамика сделок с привлечением ипотечных кредитов в г. Воронеже, кв. м

Источник: ИнвестОценка

По данным главного управления Банка России по Воронежской области, по итогам 2012 года выдача ипотечных кредитов увеличилась на 12% по сравнению с показателем аналогичного периода прошлого года. За 2011-2012 годы на развитие ипотеки в области привлечено 23 млрд. рублей, из них 4,6 млрд. рублей – средства населения. С помощью банковской ипотеки жилье приобрели 15,9 тыс. семей. Доля ипотеки в общем кредитном портфеле банков региона составляет 11,3%. Через Агентство жилищного ипотечного кредитования Воронежской области населению выдано 858 займов на сумму 1 млрд. рублей. Средняя сумма жилищного кредита составила по итогам 2012 года 1,199 млн. рублей.

По прогнозам Обладминистрации к 2015 году доступность приобретения жилья с помощью ипотеки должна быть обеспечена для 23% населения области, что позволит улучшить жилищные условия 220 тыс. семей.

На текущий момент средний возраст заемщика составляет 34-37 лет, средний совокупный доход семьи заемщика превышает 30 тысяч рублей, средняя площадь жилья, приобретаемого по ипотеке, составляет 60 кв. м.

Ипотечные сделки заключаются также в рамках различного рода социальных программ, среди которых программы обеспечения жильем военнослужащих, ветеранов Великой Отечественной войны, молодых семей, а также переселения граждан из ветхого и аварийного жилья. Но доля подобных сделок пока незначительная.

Таблица 4‑1. Условия выдачи ипотеки в некоторых банках Воронежа, декабрь 2012 года

Наименование банка |

Валюта |

Срок кредита |

Первоначальный взнос |

||

рубли |

доллары |

евро |

|||

Сбербанк России |

9,5% –15,25% |

8,8% – 14,0% |

8,8% – 14,0% |

1 – 30 лет |

от 15,0% |

ВТБ24 |

от 9,5% |

от 7,95% |

от 7,95% |

5 – 50 лет |

от 10,0% |

Росбанк |

от 10,25% |

- |

от 9,0% |

7 – 25 лет |

от 15,0% |

Банк Уралсиб |

10,5% – 14,0% |

- |

- |

3 – 30 лет |

от 10,0% |

ЮниКредит Банк |

от 12,0% |

от 10,0% |

от 10,0% |

1 – 30 лет |

от 20,0% |

Промсвязьбанк |

9,5% –16,0% |

- |

- |

до 25 лет |

от 20,0% |

Инвестторгбанк |

11,9% – 12,7% |

10,0% – 11,5% |

- |

3 – 30 лет |

от 20,0% |

Банк ОТКРЫТИЕ |

12,25% – 14,5% |

от 11,5% |

от 10,5% |

1 – 30 лет |

от 30,0% |

Нордеа Банк |

от 13,5% |

от 10,5% |

от 10,5% |

до 30 лет |

от 10,0% |

Кредит Европа Банк |

15,0% – 17,0% |

13,0% – 13,5% |

- |

3 – 20 лет |

от 40,0% |

Агентство жилищного ипотечного финансирования |

от 7,9% |

- |

- |

3 – 30 лет |

от 10,0% |

Источник: ИнвестОценка

По нашим прогнозам дальнейшее наращивание спроса на рынке жилой недвижимости Воронежа будет практически напрямую зависеть от объемов ипотечного кредитования и политики государства и ведущих ипотечных банков города.

Сохранится тенденция преимущественной покупки «вторички». Однако с дальнейшим ростом предложения нового жилья и расширением взаимодействия крупнейших застройщиков города с финансовыми институтами возможна ипотечная «экспансия» на первичный рынок.

При этом нынешние темпы строительства жилья еще пока недостаточны для полного удовлетворения спроса. По оценкам департамента архитектуры и строительной политики Воронежской области, для достижения рыночного равновесия до 2016 года в регионе необходимо построить еще около 4,5 млн. кв. м нового жилья.

Таблица 4‑2. Динамика объемов ввода и обеспеченности населения жильем в Воронежской области в период

Показатель |

Годы |

|||||

2011 |

2012 |

2013П |

2014П |

2015П |

2016П |

|

Годовой объем ввода жилья, тыс. кв. м |

987 |

965 |

1 020 |

1 190 |

1 400 |

1 500 |

Обеспеченность населения жильем, кв. м. на человека |

25,9 |

26,6 |

27,1 |

28,0 |

28,6 |

29,3 |

Источник: Департамент архитектуры и строительной политики Воронежской области

5. ценовая ситуация на рынке жилой недвижимости г. Воронежа

5.1. Основные ценообразующие факторы и их влияние на стоимость жилой недвижимости в г. Воронеже

Одинаковые на первый взгляд квартиры могут значительно отличаться по стоимости. Назначая цену, необходимо учитывать множество факторов. Среди них можно выделить внешние, то есть те, которые непосредственно не относятся к конкретной квартире, и внутренние факторы, непосредственно влияющие на стоимость квартиры.

Внешние факторы, влияющие на стоимость квартиры:

- Местоположение (в том числе транспортная доступность) и престижность района;

- Уровень развития социально-бытовой инфраструктуры района;

- Экологическая ситуация в районе;

- Этаж расположения / этажность дома;

- Вид из окна квартиры;

- Наличие и ухоженность придомовой территории;

- Состояние подъезда;

- Качественный состав соседей;

- Наличие организованной парковки;

- Системы безопасности дома.

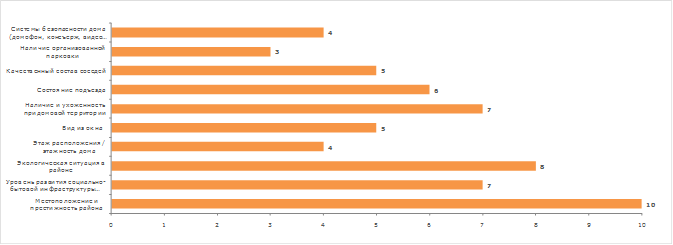

Результаты проведенного анализа степени влияния вышеуказанных ценообразующих факторов на стоимость объекта жилой недвижимости (квартиры) представлены в на рисунке ниже.

Рисунок 5‑1. Распределение значимости внешних ценообразующих факторов объекта жилой недвижимости (квартиры) в Воронеже, по 10-ти бальной шкале

Источник: ИнвестОценка

Таким образом, местоположение, экология и престижность района, уровень развития социально-бытовой инфраструктуры, наличие ухоженного двора являются ключевыми внешними факторами стоимости жилой недвижимости Воронежа.

Внутренние факторы, влияющие на стоимость квартиры:

- История квартиры;

- Планировка квартиры;

- Уровень отделки;

- Тип санузла;

- Площадь квартиры/площадь кухни;

- Высота потолков;

- Наличие балкона или лоджии;

- Основной материал стен дома;

- Слаботочное обеспечение (телефон, радио, интернет, домофон, антенна) и др.

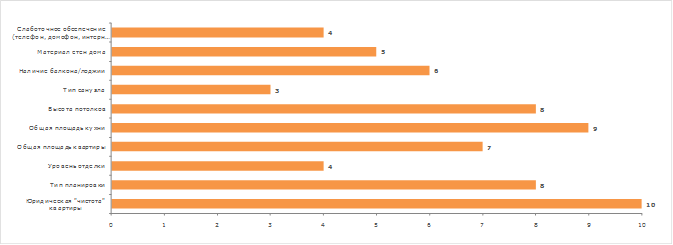

Результаты проведенного анализа степени влияния вышеуказанных ценообразующих факторов на стоимость объекта жилой недвижимости (квартиры) представлены в на рисунке ниже.

Рисунок 5‑2. Распределение значимости внутренних ценообразующих факторов объекта жилой недвижимости (квартиры) в Воронеже, по 10-ти бальной шкале

Источник: ИнвестОценка

Таким образом, юридическая «чистота» сделки, площадь кухни, тип планировки и высота потолков являются ключевыми внутренними факторами стоимости жилой недвижимости Воронежа.

5.2. Динамика средних удельных цен на жилую недвижимость г. Воронежа

На рисунках ниже представлена динамика средней удельной цены предложения квартир Воронежа за период 2008-2012гг. по районам, количеству комнат, типажу, основному материалу и новизне.

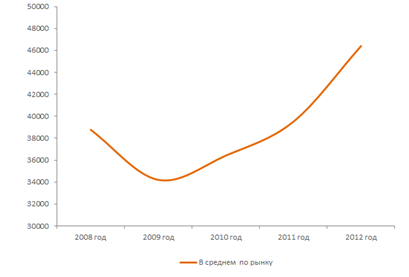

Рисунок 5‑3. Динамика средней удельной цены предложения квартир Воронежа за период 2008-2012гг., в среднем по рынку

Источник: ИнвестОценка

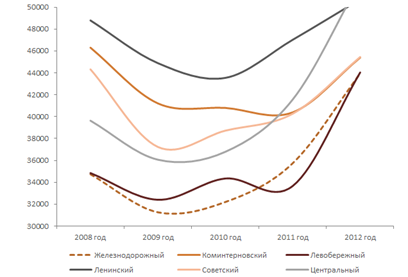

Рисунок 5‑4. Динамика средней удельной цены предложения квартир по районам Воронежа за период 2008-2012гг.

Источник: ИнвестОценка

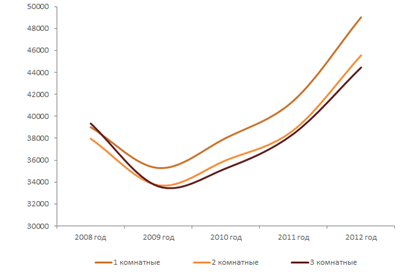

Рисунок 5‑5. Динамика средней удельной цены предложения квартир Воронежа по количеству комнат за период 2008-2012гг.

Источник: ИнвестОценка

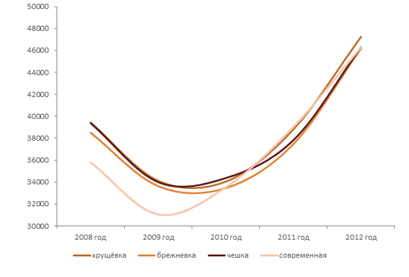

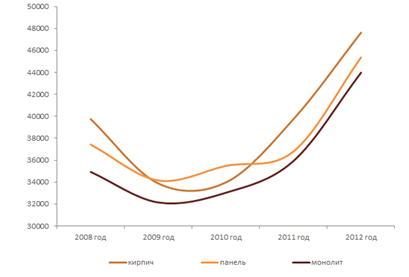

Рисунок 5‑6. Динамика средней удельной цены предложения квартир Воронежа по типажу за период 2008-2012гг.

Источник: ИнвестОценка

Рисунок 5‑7. Динамика средней удельной цены предложения квартир Воронежа по материалу стен за период 2008-2012гг.

Источник: ИнвестОценка

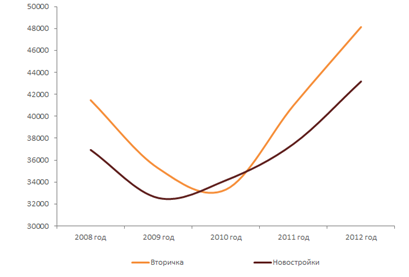

Рисунок 5‑8. Динамика средней удельной цены предложения квартир Воронежа по новизне за период 2008-2012гг.

Источник: ИнвестОценка

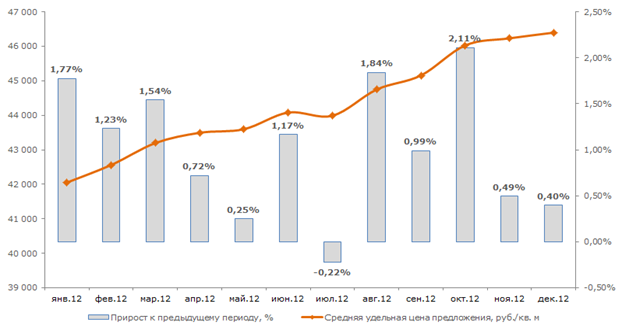

За декабрь средневзвешенная цена предложения квартир в Воронеже выросла на 0,35% и составила на конец месяца 46 399 руб./кв. м (46 234 руб./кв. м на конец ноября).

Изменение цен в зависимости от количества комнат в декабре незначительно (в пределах одного процента). Максимальный рост стоимости квартир отмечен среди сталинок (+2,77%). В декабре резкий скачок показали цены на новостройки (1,53%). Цены на вторичку выросли на 0,81%.

Отрицательную динамику показали цены предложения в Железнодорожном (-1,15%) и Коминтерновском районах (-0,14%). Максимальный рост цен зафиксирован в Ленинском районе (1,93%).

Рисунок 5‑9. Динамика средней удельной цены предложения квартир Воронежа за период январь-декабрь 2012г.

Источник: ИнвестОценка

Таблица 5‑1. Дискретная пространственно-параметрическая модель рынка предложения жилой недвижимости (квартир) Воронежа на конец декабря 2012 года (в среднем по рынку)

Классификационный признак |

Характеристика |

Количество экспонируемых объектов, шт. |

Средняя цена продажи, руб./кв.м. |

Среднеквадратическое отклонение, руб./кв.м. |

Минимум, руб./кв.м. |

Медиана, руб./кв.м. |

Мода, руб./кв.м. |

Максимум, руб./кв.м. |

Погрешность |

|

руб./кв.м. |

% |

|||||||||

В среднем по городу |

В среднем |

6 509 |

46 399 |

6 280 |

25 012 |

45 649 |

50 000 |

110 000 |

155,7 |

0,3% |

Количество комнат |

1 комната |

2 353 |

49 021 |

5 782 |

29 268 |

48 750 |

50 000 |

90 000 |

238,4 |

0,5% |

2 комнаты |

2 314 |

45 548 |

5 974 |

25 012 |

44 643 |

50 000 |

110 000 |

248,4 |

0,5% |

|

3 комнаты |

1 619 |

44 443 |

5 973 |

26 875 |

42 849 |

40 000 |

93 000 |

297,0 |

0,7% |

|

4 и более комнат |

223 |

41 751 |

6 572 |

26 847 |

39 566 |

40 000 |

91 463 |

882,2 |

2,1% |

|

Районы расположения |

Железнодорожный |

737 |

43 946 |

5 383 |

28 000 |

42 847 |

50 000 |

73 826 |

396,8 |

0,9% |

Коминтерновский |

2492 |

45 392 |

5 908 |

25 012 |

45 000 |

50 000 |

82 857 |

236,8 |

0,5% |

|

Левобережный |

649 |

44 037 |

5 557 |

28 500 |

43 469 |

50 000 |

78 462 |

436,6 |

1,0% |

|

Ленинский |

575 |

50 709 |

7 110 |

31 599 |

49 714 |

50 000 |

93 000 |

593,6 |

1,2% |

|

Советский |

1287 |

45 451 |

5 283 |

28 395 |

45 205 |

50 000 |

78 846 |

294,7 |

0,6% |

|

Центральный |

769 |

52 369 |

7 125 |

30 262 |

51 522 |

50 000 |

110 000 |

514,2 |

1,0% |

|

Материал стен |

Кирпич |

3588 |

47 619 |

6 593 |

25 012 |

46 867 |

50 000 |

110 000 |

220,2 |

0,5% |

Монолит и монолит-кирпич |

973 |

43 978 |

7 208 |

27 060 |

42 045 |

40 000 |

89 725 |

462,4 |

1,1% |

|

Панель |

1948 |

45 360 |

4 926 |

28 365 |

45 002 |

50 000 |

84 158 |

223,3 |

0,5% |

|

Новизна |

Вторичка |

4237 |

48 131 |

6 112 |

26 847 |

47 500 |

50 000 |

110 000 |

187,8 |

0,4% |

Новостройка |

2272 |

43 168 |

5 695 |

25 012 |

42 436 |

50 000 |

80 000 |

239,0 |

0,6% |

|

Типажи |

Брежневка |

682 |

46 182 |

5 402 |

29 979 |

46 141 |

50 000 |

72 204 |

414,0 |

0,9% |

Современная |

3895 |

46 285 |

6 817 |

25 012 |

45 333 |

50 000 |

110 000 |

218,5 |

0,5% |

|

Сталинка |

274 |

47 265 |

7 092 |

26 847 |

46 141 |

50 000 |

98 305 |

858,4 |

1,8% |

|

Хрущевка |

547 |

47 243 |

5 799 |

29 268 |

46 349 |

50 000 |

90 000 |

496,4 |

1,1% |

|

Чешка |

1111 |

46 299 |

4 972 |

28 395 |

46 154 |

50 000 |

84 158 |

298,4 |

0,6% |

|

Источник: ИнвестОценка

В 2013 году тенденция плавного повышения стоимости жилья в Воронеже продолжится, составив по его итогам до 15% в среднем по рынку с учетом сезонных факторов.

Наиболее простой способ оценки стоимости жилья - средняя цена квадратного метра относительно средней зарплаты. Соотношение этих величин показывает, сколько времени потребуется, чтобы накопить средства на покупку недвижимости. В течение последних пяти лет показатель доступности недвижимости в Воронеже держится на отметке 5-6 лет. Таким образом, по укрупненным расчетам жителю Воронежа со средней заработной платой для покупки квартиры площадью 30 кв.м потребуется 5-6 лет при условии, что весь доход будет откладываться на приобретение жилья. Если при расчете данного показателя учесть текущие расходы и инфляцию, то срок увеличится в 3-4 раза и составит 15-20 лет.

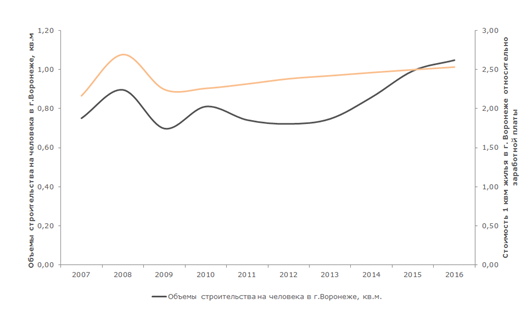

Рисунок 5‑10. Динамика соотношений объемов строительства к численности населения города и стоимости 1 кв. м жилья к средней заработной плате

Источник: ИнвестОценка

Наиболее высокая относительная стоимость жилья в Воронеже наблюдалась в 2008 году. В кризисный 2009 год данный показатель упал в связи со снижением стоимости квадратного метра. За последние три года наблюдается поступательный рост данного показателя (рост стоимости квадратного метра опережает рост заработной платы). На среднюю цену жилья существенное влияние оказывают не только доходы населения, но и объемы строительства. По объемам строительства, приходящимся на одного человека, Воронеж пока не вернулся к докризисным показателям. При приближении данного показателя к 1, и при росте показателя относительной стоимости 1 кв. м. жилья, можно будет ожидать снижения темпов роста цен.

За посткризисный период значительного роста благосостояния населения г. Воронежа не произошло, соответственно, пока основания для активизации спроса за счет повышения платежеспособности населения отсутствуют.

На данный момент поступательный рост цен на рынке жилья Воронежа аналитики объясняют, прежде всего, недостаточными объемами нового строительства, пока неспособными удовлетворить текущий спрос.

6. Выводы по текущему состоянию рынка жилой недвижимости г. Воронежа

§ Несмотря на заявления ряда риэлторов о превышении спроса над предложением, ожидаемом росте цен и снижении доступности ипотеки, подстегивающие потенциальных покупателей к осуществлению сделок, в целом ситуация на воронежском рынке жилья остается достаточно стабильной. Объем предложения жилья пока соответствует платежеспособному спросу. Небольшое превалирование спроса над предложением касается, в основном, ликвидного жилья эконом-класса.

§ В новом предложении жилой недвижимости города можно выделить 25 жилых комплексов, находящихся на различной стадии строительной готовности, значительная доля которых относится к категории бизнес-класса. Приоритеты воронежских застройщиков постепенно смещаются от эконом-класса в сторону предложения жилья бизнес-класса, что подтверждает факт выхода рынка жилой недвижимости Воронежа на новый качественный уровень.

§ Львиная доля (свыше 40%) новостроек возводится ОАО «Домостроительный комбинат», далее с большим отставанием идут другие не менее надежные застройщики - ФК «АКСИОМА», ООО «Выбор», ООО «Талай», ЗАО «ВМУ-2», ИП «К.И.Т.», ЗАО «ВоронежДом» и ООО «ЭЛЬТАРО». Рыночное участие прочих застройщиков города не превышает 1%.

§ Среди недобросовестных застройщиков числятся такие, как ООО «Строй-Арт», ООО «Новые технологии плюс», ООО «СтройинвестЛайн», ЗАО «Монолитстрой-Воронеж», ОАО «Строймонтаж-99» и «Социальная инициатива». Благодаря их «деятельности» численность обманутых дольщиков в Воронежском регионе выросла до 20 тысяч человек с ущербом на общую сумму порядка 5 млрд.

§ Значительная часть воронежцев со среднемесячным душевым доходом от 30 тыс. руб., неудовлетворенная текущими жилищными условиями, рассматривает возможность их улучшения в ближайшие 5 лет. Среди основных мотивов приобретения квартиры выделяют улучшение жилищных условий и инвестиции. Основная доля воронежцев предпочитает покупку квартир на первичном рынке в кирпичных и монолитно-кирпичных домах современного типа. При этом наибольшим спросом пользуются одно- и двухкомнатные квартиры.

§ Среди районов наиболее востребована недвижимость в Коминтерновском (в первую очередь, в Северном микрорайоне) и Советском районах города. Хотя чаще всего воронежцы предпочитают не переезжать в другие районы, а покупать квартиры в том же районе, где живут.

§ Ключевыми факторами стоимости жилой недвижимости Воронежа являются местоположение и престижность района, уровень развития социально-бытовой инфраструктуры, юридическая «чистота» сделки, площадь кухни, материал стен и уровень отделки, а также репутация компании-застройщика.

§ Значительная часть сделок купли-продажи на рынке жилья в Воронеже совершается с помощью ипотеки через партнерские программы ведущих банков. Рост объемов ипотечного кредитования продолжается.

§ По итогам декабря 2012 года средневзвешенная цена предложения квартир составила 46 399 руб./кв. м. С начала года рост цен на жилье в Воронеже составил 12,29%.

§ В 2013 году тенденция плавного повышения стоимости жилья в Воронеже продолжится, составив по итогам года до 15% в среднем по рынку с учетом влияния сезонных факторов. При этом, более активным рост цен будет наблюдаться в эконом– и бизнес-классе, в премиум-классе рост цен будет менее заметным. Существенное повышение цен на жилье в новостройках возможно только в случае резкого повышения стоимости энергоносителей и цемента.

[A1]Сделать из 2-х предложений одно.