Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Пермь, рынок ИЖС, III квартал 2010 г.  (Лагунова Наталья, аналитик II категории ОАО "Камская долина", г. Пермь, сертифицированный РГР аналитик рынка недвижимости)

(Лагунова Наталья, аналитик II категории ОАО "Камская долина", г. Пермь, сертифицированный РГР аналитик рынка недвижимости)

Наступивший в стране общеэкономический кризис, отразившийся на рынке недвижимости, внес свои коррективы и в развитие рынка индивидуального строительства (в частности, пермского рынка). В то же время развитие именно пермского рынка ИЖС связано с большим числом внутренних проблем, не имеющих отношения к экономическому кризису.

В кризис рынок вошел со следующими признаками: не были четко сформированы подсегменты рынка и в целом его классификация, отсутствовали примеры реализации организованных поселков, обладающих продуманными концепциями, не было примеров массовых и успешных продаж объектов в организованных поселках, не сложились предпочтения потенциальных покупателей в отношении индивидуального жилья и т.д.

Отметим, что по данным Пермьстат до 2008 года наблюдалось ежегодное повышение объемов вводимого индивидуального жилья (небольшое снижение в 2009 году). Однако на пермском рынке рост ввода объектов ИЖС связан не с ростом числа организованных поселков, а в большей степени с увеличением объемов стихийной малоэтажной застройки. Одна из тенденций пермского рынка – «ослабление» позиций сегмента организованного строительства и «усиление» сегмента индивидуальных домов, строящихся физическими лицами в районах стихийной малоэтажной застройки.

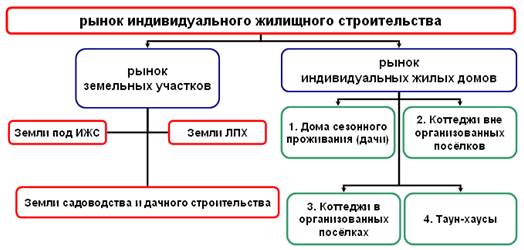

Структура пермского рынка индивидуального жилищного строительства на данном этапе его развития выглядит следующим образом:

Таким образом, рынок индивидуального жилищного строительства подразделяется на две основные составляющие:

· рынок земельных участков (под строительство объектов малоэтажного строительства в настоящее время используются земельные участки трех основных видов разрешенного использования, выделенных в структуре);

· рынок индивидуальных жилых домов.

В свою очередь, в развитии рынка индивидуальных жилых

домов в Пермском регионе можно выделить четыре основных направления

(подсегмента):

В свою очередь, в развитии рынка индивидуальных жилых

домов в Пермском регионе можно выделить четыре основных направления

(подсегмента):

1. дома сезонного проживания (дачи);

2. точечная застройка в виде отдельных коттеджей (вне коттеджных поселков) по микрорайонам (районам) г. Перми, а также в городах и районах Пермского края;

3. застройка жилых коттеджных поселков;

4. застройка поселков домами типа «таун-хаус» (сблокированные жилые малоэтажные дома в основном на 2-8-16 семей).

Основные тенденции пермского рынка неорганизованного строительства (дачи, точечная застройка коттеджей).

В целом по объектам неорганизованного строительства необходимо отметить стабилизацию средних цен предложения. С начала года на данных подсегментах не наблюдается резких скачков цен: на объекты дачного строительства в целом с начала года цена фактически не изменилась (незначительное снижение), на дома старой постройки цена упала на 4%, рост в пределах 2 - 4,5% отмечается на коттеджи современной постройки (первичный и вторичный рынки).

Основные тенденции, характерные для пермского рынка организованных поселков малоэтажного строительства.

1. В начале 2009 года

значительные изменения ситуации на пермском рынке организованного строительства

еще не были явно обозначены (хотя влияние кризиса и приостановка активности как

девелоперов, так и покупателей уже наблюдались), в середине года на рынке уже

четко просматривались кризисные явления и их влияние на развитие рынка. Именно

в течение 2-го квартала 2009 произошли значительные изменения на рынке – общее

сокращение числа поселков, «заморозка» ряда проектов, уход с рынка мелких и

средних застройщиков, приостановка планов по реализации новых проектов и т.д.

1. В начале 2009 года

значительные изменения ситуации на пермском рынке организованного строительства

еще не были явно обозначены (хотя влияние кризиса и приостановка активности как

девелоперов, так и покупателей уже наблюдались), в середине года на рынке уже

четко просматривались кризисные явления и их влияние на развитие рынка. Именно

в течение 2-го квартала 2009 произошли значительные изменения на рынке – общее

сокращение числа поселков, «заморозка» ряда проектов, уход с рынка мелких и

средних застройщиков, приостановка планов по реализации новых проектов и т.д.

Общая тенденция пермского рынка организованного строительства в течение 2010 года – переход к стабилизации. В сравнении с ситуацией середины и конца 2009 года на рынке уже не наблюдается массовых «заморозок» строительных проектов, а также «ухода» с рынка планируемых к застройке проектов. В течение текущего года на рынке ежеквартально появляются новые проекты, хотя уже и не в таком количестве, как в докризисный период.

На конец 3-го квартала 2010 года в Перми и прилегающих территориях (территории, находящиеся в радиусе 50-60 км от города) насчитывается более 60-ти организованных посёлков коттеджей и таун-хаусов.

В целом за 3-ий квартал 2010 года общее число поселков, представленных на пермском рынке организованного строительства, выросло на 8%, однако действительно новых проектов (ранее не выходивших на рынок) всего 3. Таким образом, изменение числа поселков на рынке связано как с выходом на рынок новых проектов, так и с обновлением информации по ранее заявленным поселкам, которые временно не «проявлялись» на рынке.

2. Устойчивой тенденцией пермского рынка организованного строительства в современных условиях его развития остается процесс реконцепции, который в большей степени проявляется в том, что девелоперы отказываются от полного цикла строительства (от разработки концепции до строительства и эксплуатации) и переходят к распродаже земельных участков.

Доля поселков, где на продажу выставляются лишь размежеванные земельные участки, составляет на пермском рынке более 40%. Кроме того, более 10% рынка составляют поселки, в которых часть территории поселка застроена домами, выставляемыми на продажу, а часть территории размежевана и распродается отдельными незастроенными участками.

В условиях кризиса ситуация усугубляется еще и тем, что некоторые девелоперы исключают из цены участка стоимость проведения коммуникаций, оставляя их оплату на покупателя, таким образом, фактически переходят к распродаже земельных участков без коммуникаций.

Во многих проектах, которые находились на стадии строительства в кризисный период, застройщики уже перешли к распродаже земли. Кроме того, большинство вновь появляющихся на рынке проектов (с начала 2010 года) также предусматривают лишь продажу земельных участков.

3. Действительно, губительной для рынка является тенденция перехода девелоперов к распродаже земельных участков (как с подрядом, так и без, как с коммуникациями, так и без инженерного и инфраструктурного обеспечения). Ведь сам рынок из рынка строительства организованных поселков превращается в рынок распродажи земельных участков.

4. В связи с проведением реконцепций поселков происходят изменения и в политике продаж (так, застройщики переходят к распродаже земельных участков, причем некоторые исключают из цены стоимость коммуникаций; ряд компаний разделяют стоимости дома и земли и т.д.).

В целом за 3-ий квартал текущего года (по сравнению с ситуацией на конец прошлого квартала) ценовая ситуация в большинстве коттеджных поселков и в комплексах таун-хаусов фактически не изменилась.

Изменения ценовой политики наблюдаются в поселках, где на продажу выставлены земельные участки. При этом политика девелоперов таких «поселков» кардинально отличается:

> в ряде таких поселков цены предложения 1 сотки повысились от +7% до +40%,

> в других поселках цены предложения 1 сотки снизились на 30-40%.

Класс качества |

Диапазоны цен, установившиеся на конец 2-го квартала 2010, тыс.руб./кв.м. |

|

коттеджные посёлки |

посёлки таун-хаусов |

|

элит |

80,0 – 90,0 |

- |

бизнес |

28,0 – 45,0 |

20,0 – 40,0 |

эконом |

12,0 – 27,0 |

|

Исполнитель:

Лагунова Наталья Владимировна,

аналитик II категории ОАО «Камская долина», г. Пермь

сертифицированный РГР аналитик рынка недвижимости