Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Омск. Рынок недвижимости. Аналитический отчет. II квартал 2013.  (А.В.Жилкина, САРН, помощник оценщика, ООО "ОМЭКС")

(А.В.Жилкина, САРН, помощник оценщика, ООО "ОМЭКС")

Уважаемые Господа!

Представляем Вашему вниманию анализ рынка, проведенный компанией «ОМЭКС» во II квартале 2013 года. Данный аналитический отчет основан на утвержденных стандартах Российской Гильдии Риэлторов, НП «Гильдия управляющих и девелоперов» и Решении рабочей группы экспертов рынка недвижимости Омского региона.

Отчет составлен на основе тщательного мониторинга и подробного анализа информации о рынке коммерческой недвижимости, представленной в основных информационных источниках – журналах Бизнес Недвижимость, Недвижимость, а также сайтах изданий. В рамках анализа коммерческая недвижимость была рассмотрена в разрезе следующих сегментов:

§ Торговая недвижимость, с выделением отдельного типа Street Retail;

§ Офисная недвижимость;

§ Производственно-складская недвижимость с рассмотрением базовой классификации складской недвижимости.

§ Земельные участки

Для коммерческой недвижимости анализ рынка проводился с учетом зонирования Омской области. Показатели рынка рассчитывались отдельно в границах:

§ Омской области без учета Омского района;

§ Омского района;

§ г.Омска.

Внутри г.Омска значения показателей приведены в разрезе административных округов:

§ Кировский

§ Ленинский

§ Октябрьский

§ Советский

§

Центральный

По данным Территориального органа Федеральной службы Государственной регистрации, кадастра и картографии количество сделок с земельными участками в I и II кварталах 2013 г. в 5- 6 раз превышает количество зарегистрированных сделок с нежилыми помещениями.

Таблица 1.

Информация Управления Федеральной службы государственной

регистрации, кадастра и картографии по Омской области за I полугодие 2013 г.

№ |

Недвижимость в Омской области в 2013 г. |

I квартал 2013 |

II квартал 2013 |

1 |

Общее количество зарегистрированных прав на нежилые помещения |

3 676 |

2 758 |

2 |

Общее количество зарегистрированных прав на земельные участки |

20 916 |

16 992 |

3 |

Общее количество зарегистрированных записей об ипотеке в ЕГРП |

7 094 |

6 337 |

На момент I полугодия 2013 года

рынок коммерческой недвижимости демонстрирует стабильность во всех сегментах.

Если в I квартале сегмент производственных зданий показывал отрицательную

динамику, то ко II кварталу показатели стабилизировались и даже незначительно

выросли. Против сложившихся цен, рост незначительный, поэтому в целом говорить

о развитии рынка пока не приходится.

На момент I полугодия 2013 года

рынок коммерческой недвижимости демонстрирует стабильность во всех сегментах.

Если в I квартале сегмент производственных зданий показывал отрицательную

динамику, то ко II кварталу показатели стабилизировались и даже незначительно

выросли. Против сложившихся цен, рост незначительный, поэтому в целом говорить

о развитии рынка пока не приходится.

Торговая и офисная недвижимость – одни из основных сегментов на рынке недвижимости сегодня. Спрос на торгово-офисные объекты стабилен, что рождает достаточное количество предложений.

Торговые объекты представлены различными площадями в крупных центрах, а также отдельными помещениями, расположенными на первых этажах жилых домов – Street Retail. Среди офисов стоит отдельно отметить площади на территории современных бизнес-центров и крупных офисных зданий. Важно отметить, что рынок бизнес-центров в Омске является вторичным. Новых объектов строится очень мало, основные силы направлены на реконструкцию старых административных зданий при производствах.

1 Торговая недвижимость

По итогам I полугодия 2013 года

в сегменте торговых объектов отмечена положительная динамика, однако это

касается лишь сектора продаж. В секторе аренды уже отмечено падение цен,

прогнозируемое экспертами с начала года.

По итогам I полугодия 2013 года

в сегменте торговых объектов отмечена положительная динамика, однако это

касается лишь сектора продаж. В секторе аренды уже отмечено падение цен,

прогнозируемое экспертами с начала года.

На территории Омской области одним из наиболее развитых видов деятельности является торговля. Это обусловлено как местоположением – соседство с Казахстаном, Новосибирской и Тюменской областями, так и экономикой города – торговля является одним из основных видов экономической деятельности региона.

Для торговой недвижимости немаловажен такой фактор, как наличие платежеспособного населения. Потому, как с увеличением спроса со стороны граждан растет спрос на качественные торговые помещения. Торговая недвижимость является одним из крупнейших секторов коммерческой недвижимости, имеющих высокий спрос на рынке. Спрос на объекты торговли растет значительно быстрее, чем их строительство, сокращая количество свободных площадей внутри сегмента. Торговая недвижимость сегодня представлена как небольшими торговыми площадями, так и отдельно стоящими торговыми зданиями и обширными площадями в крупных торговых центрах и мегамоллах.

Рассматривая типизацию внутри сегмента, можно выделить следующие типы:

§ Моллы, торговые центры, МФК

§ Магазины, в т. ч. Street Retail

§ Иные торговые площади (бутики и т.д.)

На сегодняшний день самыми популярными форматами торговли являются торгово-развлекательные центры или занимающие первые и цокольные этажи жилых домов магазины, которые еще называют объектами категории Street Retail.

Анализ рынка торговых помещений был проведен в рамках всех административных округов г.Омска. При этом отдельно были выделены объекты типа Street Retail.

Street Retail

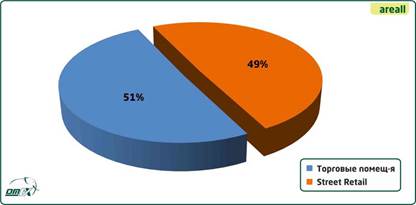

Street Retail – самый популярный формат коммерческой недвижимости. Такие объекты уникальны своим местоположением. Отличная транспортная и пешеходная доступность, отдельный вход, небольшие площади – все это обеспечивает владельцам подобных объектов стабильный доход и поток клиентов. О значимости Street Retail говорит и цена 1 кв. м., являющаяся самой высокой среди объектов коммерческой недвижимости. Во II квартале средневзвешенная цена по г.Омску зафиксирована в размере 46 138 руб./кв. м.

Торговля в Street Retail зависит от интенсивности пешеходных потоков, поэтому наиболее востребованными являются объекты с отдельным входом с магистрали. В менее выгодном положении находятся помещения со входом со двора: арендные ставки и стоимость таких объектов значительно ниже. Немалое влияние на цену объектов Street Retail оказывает такой фактор, как этаж расположения. В общепринятом определении Street Retail является ничем иным, как торговым помещением на 1 этаже, однако в одном ряду с такими площадями нередко встречаются торговые помещения, по всем параметрам относящиеся к Street Retail, но расположенные в цоколе. Помещения на 1 этаже здания являются наиболее ликвидными, т.к. наиболее оптимальны для торговли. Данному вопросу было отведено особое внимание в экспертном исследовании, результаты которого приведены в конце раздела. Стоит отметить, что соотношение объемов предложений объектов Street Retail и иных торговых площадей значительно изменилось. Количество предложений на рынке по продаже Street Retail во II квартале 2013 года составляет 49% от общего числа предложений торговых объектов, что на 19% больше показателя предыдущего квартала.

Диаграмма 1.1

Соотношение количества предложений (шт.) по продаже торговых помещений и объектов Street Retail во II квартале 2013 г. (%)

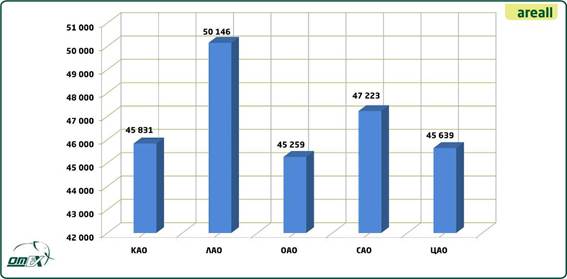

Увеличение объема предложений во II квартале 2013 года повлекло за собой снижение цен предложения объектов Street Retail. Если в предыдущем квартале минимальная средневзвешенная цена предложения составляла 51 259 руб./кв. м (ОАО), то к концу I полугодия максимальный средневзвешенный показатель составил 50 146 руб./кв. м – в ЛАО. (-3%). Как и в предыдущем квартале, минимальный показатель отмечен в Октябрьском АО и составил 45 259 руб./кв. м. Средневзвешенные цены предложения 1 кв. м Street Retail в административных округах г. Омска представлены на Графике 1.1.

График 1.1

Соотношение удельной стоимости 1 кв. м

Street Retail по округам г. Омска, II квартал 2013 г. (руб./кв. м)

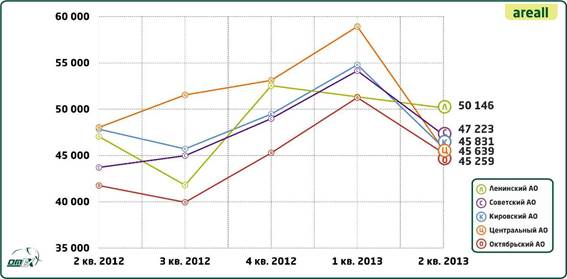

С начала 2013 года ценовые показатели сегмента Street Retail начали падать. В аналогичный период прошлого года средневзвешенная цена предложения 1 кв. м. составляла 46 525 руб./кв. м., а во II квартале 2013 года данный показатель достиг 46 138 руб./кв. м. Таким образом, несмотря на рост в течение года, цена предложения вернулась к прежнему значению. Падение цен произошло пропорционально во всех округах города. В целом по городу средневзвешенная цена предложения снизилась на 16% относительно предыдущего квартала, и составила 46 138 руб./кв. м. Цена самого дорогого объекта зафиксирована в размере 126 954 руб./кв. м.

График 1.2

Динамика средневзвешенной цены предложения

1 кв. м Street Retail по округам г. Омска в 2012-2013 гг. (руб./кв. м)

Рынок Street Retail достиг так называемой «точки перегрева» в I квартале 2013 года, и за второй квартал показатели сравнялись со значениями III квартала прошлого года. Такая ситуация характеризует фазу перепроизводства: рынок перенасыщен объектами, спрос начинает постепенно падать, в то время как застройщики и девелоперы продолжают наполнять рынок новыми площадями.

Торговая недвижимость

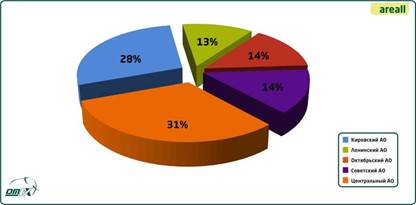

Анализ рынка торговой недвижимости был проведен как по городу в целом, так и отдельно по Административным округам. Предложения по продаже торговой недвижимости по городу распределены неравномерно. Объем предложений позволяет выделить территории, которые наиболее популярны среди предпринимателей и участников бизнеса. Так же, как и в предыдущем квартале, более 30% рынка торговых помещений представлено объектами Центрального АО.

Диаграмма 1.2

Соотношение количества предложений (шт.) торговой недвижимости по административным округам г. Омска (%)

На 3% предложений уступает Кировский АО, это обусловлено большими объемами строительства жилой недвижимости на Левобережье, ростом потребительской активности, и в связи с этим, необходимостью ввода в эксплуатацию новых объектов торговой недвижимости. Среди остальных округов предложение распределено приблизительно равномерно.

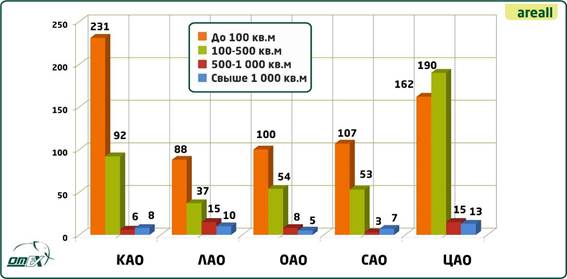

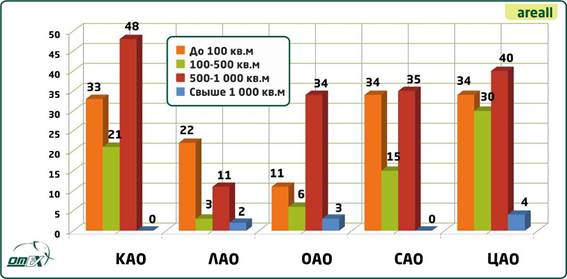

Что касается помещений различных площадей, здесь наибольшее количество предложений представлено торговыми объектами до 100 кв. м. График 1.3 отражает предложения по продаже торговой недвижимости в зависимости от площадей в административных округах г. Омска.

График 1.3

Распределение объема предложений (шт.)

по продаже торговых помещений различных площадей, II квартал 2013 г. (шт.)

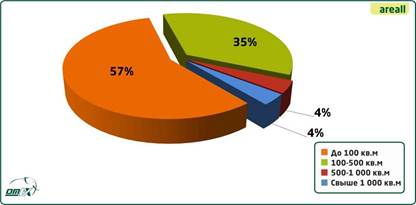

Наибольшее количество предложений представлено объектами площадью до 100 кв. м – во всех округах, за исключением Центрального АО, где преобладают предложения по продаже площадей от 100 до 500 кв. м. Средневзвешенная цена «квадрата» объектов в пределах 100 кв. м, по сравнению с объектами большей площадности, значительно выше – в среднем по городу составила 44 600 руб./кв. м. Существенно меньше представлено объектов площадью от 100 до 500 кв. м – 35% рынка (на 1% выше объема предыдущего квартала), стоимость объектов в среднем за 1 кв. м уже ниже – 39 304 руб./кв. м. Сокращение в объеме предложений отмечено среди торговой недвижимости больших площадей, от 500 до 1000 кв. м. Относительно I квартала 2013 года объем сократился на 2%, а средняя цена на такие объекты по городу выросла до 37 700 руб./кв. м. 4% рынка предложений торговых помещений составляют площади свыше 1 000 кв. м. В силу значений площади, такие объекты не всегда пользуются необходимым спросом, поэтому их средневзвешенная цена значительно ниже – 35 696 руб./кв. м. Отражение вышеприведенных показателей приведено на Диаграмме 1.3.

Диаграмма 1.3

Соотношение количества предложений (шт.) торговой недвижимости различной площади (%)

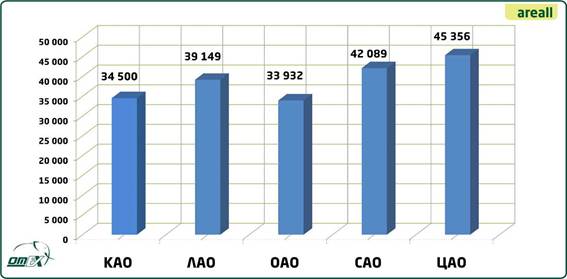

По итогу I полугодия 2013 года самые дорогие торговые площади располагаются в Центральном и Советском АО. Относительно I квартала в обоих округах цена 1 кв. м. в среднем выросла на 5%, и составила – 45 356 руб./кв. м и 42 089 руб./кв. м соответственно. Самым низким ценовым показателем характеризуется Октябрьский АО – 33 932 руб./кв. м. На 3% упала средневзвешенная цена 1 кв. м в Кировском АО – 34 500 руб./кв. м.

График 1.4

Соотношение средневзвешенных цен 1 кв. м

торговой недвижимости по округам во II квартале 2013 г. (руб./кв. м)

На Графике 1.4 отражена стоимость 1 кв. м торговых помещений по административным округам. По сравнению с I кварталом 2013 года разница между минимальным и максимальным показателями значительно увеличилась (в I квартале разница составляла 7 600 руб./кв. м).

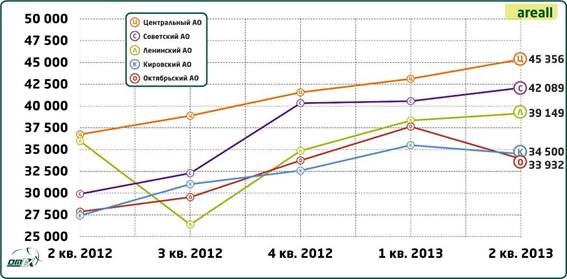

В I полугодии 2013 года продолжился рост цен на рынке торговых помещений, начавшийся еще в 2012 году. Однако, несмотря на увеличение показателей сразу в трех административных округах, среднее значение по городу стало ниже на 2% относительно I квартала 2013 года (39 570 руб./кв. м). Такой показатель средневзвешенной цены 1 кв. м отражает резкое падение цены в Октябрьском и Кировском АО. Средневзвешенные значения в г. Омске ко II кварталу текущего года выросли относительно конца 2012 года почти на 9%. Если в IV квартале средневзвешенная цена по г. Омску составляла 37 045 руб./кв. м, то к I кварталу этот показатель вырос уже до 39 911 руб./кв. м. Динамика рынка торговых помещений отражена на Графике 1.5.

График 1.5

Динамика удельного показателя стоимости торговой

недвижимости по округам г. Омска на II квартал 2013 г. (руб/кв. м)

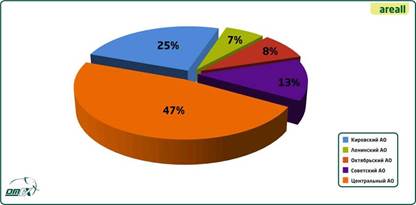

В рамках города объем предложений по аренде распределен неравноверно. Преобладающее количество предложений торговой недвижимости сосредоточено в Центральном АО – 47% (+9% относительно I квартала). Как и в секторе продаж, следующая ступень – Кировский АО, составляет 25% предложений торговой недвижимости. Распределение объема предложений по аренде торговых объектов во II квартале 2013 года представлено на Диаграмме 1.4.

Диаграмма 1.4

Соотношение количества предложений (шт.) по аренде торговой недвижимости по административным округам г. Омска (%)

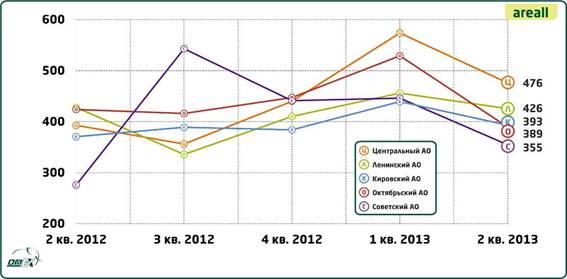

![]()

![]() В секторе аренды, в отличие от

рынка купли-продажи, динамика отрицательная. Максимальная средневзвешенная цена

1 кв. м отмечена в Центральном АО – 476 руб./кв. м. Как видно из Графика 1.6,

цены упали во всех административных округах города. Если в I квартале

минимальный средневзвешенный показатель составлял 439 руб./кв. м (Кировский

АО), во II квартале это значение упало до 355 руб./кв. м, уже в Советском

АО.

В секторе аренды, в отличие от

рынка купли-продажи, динамика отрицательная. Максимальная средневзвешенная цена

1 кв. м отмечена в Центральном АО – 476 руб./кв. м. Как видно из Графика 1.6,

цены упали во всех административных округах города. Если в I квартале

минимальный средневзвешенный показатель составлял 439 руб./кв. м (Кировский

АО), во II квартале это значение упало до 355 руб./кв. м, уже в Советском

АО.

График 1.6

Динамика средневзвешенной ставки арендной платы

торговой недвижимости по округам г. Омска на II квартал 2013 г. (руб./кв. м)

Как и

ожидалось, во II квартале произошло снижение ставок аренды на торговые

помещения. Это связанно и с традиционным летним перетоком части арендаторов из

помещений на рынки, а также с уменьшением количества торговцев - частных

предпринимателей, в связи с изменениями в законодательстве и неблагоприятными

прогнозами в экономике страны и города. Небольшое повышение ставки аренды

произойдет осенью, ближе к октябрю. Но, этот процесс, будет отражать только

цену предложения. При реальной заинтересованности к помещению ритейлера, он

всегда сможет понизить предлагаемую ему ставку. Сегодня на рынке полноправно

царит арендатор, и цена будет корректироваться вниз, но уже незначительно.

Как и

ожидалось, во II квартале произошло снижение ставок аренды на торговые

помещения. Это связанно и с традиционным летним перетоком части арендаторов из

помещений на рынки, а также с уменьшением количества торговцев - частных

предпринимателей, в связи с изменениями в законодательстве и неблагоприятными

прогнозами в экономике страны и города. Небольшое повышение ставки аренды

произойдет осенью, ближе к октябрю. Но, этот процесс, будет отражать только

цену предложения. При реальной заинтересованности к помещению ритейлера, он

всегда сможет понизить предлагаемую ему ставку. Сегодня на рынке полноправно

царит арендатор, и цена будет корректироваться вниз, но уже незначительно.

Так же, как и отдельно взятый Street Retail, рынок торговых помещений близится к стадии перепроизводства. Если в секторе продаж цены еще продолжают расти, то арендные ставки торговых площадей уже начали опускаться.

Рынок недвижимости, как любой рынок, имеет свои тенденции и цикличность. Циклы рынка недвижимости представляют собой подъемы и падения объема и цен рынка во времени. От начала подъема и до начала следующего подъема может пройти довольно продолжительный период времени: от 2-3 лет до 20-30. За время одного цикла рынок недвижимости проходит ряд фаз: подъем, или рост (Expansion); перепроизводство (Supply); спад, или рецессия (Recession); восстановление, или оживление (Recovery). Продолжающийся рост цен в сегменте торговой недвижимости в течение II квартала 2013 г. говорит о том, что рынок по-прежнему остается в фазе подъема. При этом объем рынка остается на прежнем уровне, что характерно для данного этапа цикла.

Рис.1

Фазы цикла рынка

торговой недвижимости

По итогам II квартала 2013 года на рынке торговой недвижимости отсечена некоторая стабильность. Динамика в секторе продаж еще положительная, а вот аренда торговых помещений становится все дешевле. Такая тенденция отмечена во всех округах города. При этом, объем рынка относительно I квартала 2013 года практически не сократился.

2. Офисная недвижимость

На протяжении

последнего года сегмент офисной недвижимости демонстрирует интересную динамику.

После длительного роста из квартала в квартал 2012 года к концу II квартала

2013 года цены, несмотря на незначительные взлеты и падения, стабилизировались.

По прогнозам экспертов было очевидно начало падения в сегменте, однако итоги I

полугодия говорят об обратном.

На протяжении

последнего года сегмент офисной недвижимости демонстрирует интересную динамику.

После длительного роста из квартала в квартал 2012 года к концу II квартала

2013 года цены, несмотря на незначительные взлеты и падения, стабилизировались.

По прогнозам экспертов было очевидно начало падения в сегменте, однако итоги I

полугодия говорят об обратном.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Как и любая отрасль современной экономики, рынок недвижимости имеет свои внутренние и внешние факторы, влияющие на его развитие и процветание. В отношении влияния на сегмент офисной недвижимости следует выделять как внутренние факторы, определяющие развитие сегмента, так и внешние, определяющие будущее сегмента со стороны.

Важным фактором, влияющим на стоимость офисной недвижимости, является класс качества объекта. В 2012 году понятие «класс» для омской офисной недвижимости перестало быть абстрактным, чему способствовало проведение на территории Омской области классификации офисных объектов. Введенная в 2012 году структура классов уже успела оставить свой отпечаток на сегменте. Так, например, в высоко классифицированных офисных центрах арендная ставка с начала года выросла с 450 руб./кв. м до 600-650 руб./кв. м.

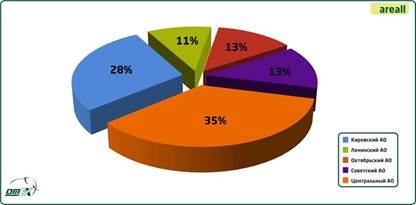

Объем предложений офисной недвижимости во II квартале 2013 года равномерно распределен по округам г. Омска. Как и среди предложений торговых помещений, наибольшее количество площадей, представленных к продаже, отмечено в Центральном и Кировском АО – 35% и 28% от общего объема соответственно.

Диаграмма 2.1

Соотношение количества предложений (шт.) по продаже офисной недвижимости по административным округам г. Омска (%)

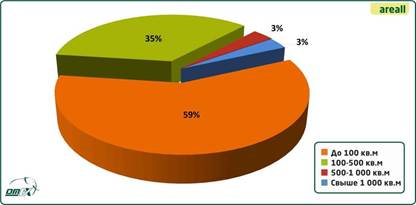

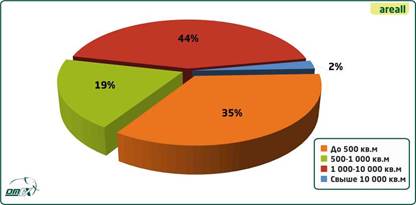

Среди общего числа предложений офисных объектов, преобладают небольшие площади до 100 кв. м. Причем относительно I квартала количество предложений таких объектов на рынке выросло на 6%. В это же время более крупные объекты от 100 кв. м до 500 кв. м, наоборот, показали пониженный на 2% объем. Цены на объекты, лежащие в диапазонах различных площадей, сохранили привычные пропорции. Самыми дорогими по-прежнему являются объекты в пределах 100 кв. м – средневзвешенная цена предложения 1 кв. м составляет 44 307 руб./кв. м. Максимально дорогой офис можно приобрести в Центральном АО по цене за 1 кв. м 49 815 руб., а самый низкобюджетный – в Октябрьском АО за 41 343 руб./кв. м.

Диаграмма 2.2

Соотношение количества предложений (шт.) по продаже офисной недвижимости различной площади (%)

![]()

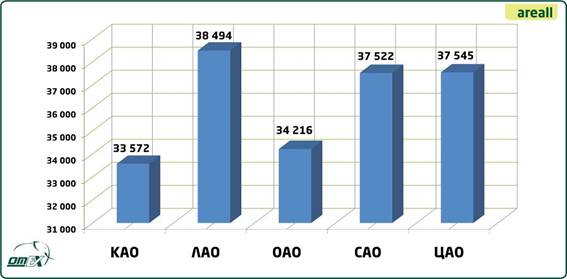

![]() По сравнению с I кварталом

текущего года распределение цен по округам города немного изменилось. Как

показывает практика, самыми дорогими всегда были предложения в Центральном АО

(по данным I квартала 39 862 руб./кв. м). Сегодня мы видим снижение

средневзвешенной цены 1 кв. м до 37 545 руб./кв. м. Тем самым максимальная

цена предложения зафиксирована в Ленинском АО и составила 38 494 руб./кв.

м ( +1% к величине аналогичного показателя в прошлом квартале).

По сравнению с I кварталом

текущего года распределение цен по округам города немного изменилось. Как

показывает практика, самыми дорогими всегда были предложения в Центральном АО

(по данным I квартала 39 862 руб./кв. м). Сегодня мы видим снижение

средневзвешенной цены 1 кв. м до 37 545 руб./кв. м. Тем самым максимальная

цена предложения зафиксирована в Ленинском АО и составила 38 494 руб./кв.

м ( +1% к величине аналогичного показателя в прошлом квартале).

График 2.1

Соотношение средневзвешенных цен предложения1 кв. м

офисной недвижимости по округам во II квартале 2013 г. (руб./кв. м)

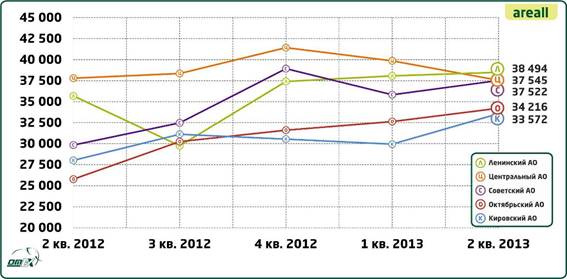

График 2.2

Динамика средневзвешенной цены предложения 1 кв. м

офисной недвижимости в2012-2013 гг. (руб./кв. м)

![]() Несмотря на падение в

Центральном округе, в целом динамика цен в г. Омске положительная.

Средневзвешенная цена 1 кв. м по городу увеличилась на 1 %. Это обусловлено

ростом сразу в четырех округах: Кировском, Ленинском, Октябрьском и Советском.

Из Графика 2.2 видно общее стабильное положение офисной недвижимости на

рынке. В Кировском АО средневзвешенная цена поднялась с 29 941 руб./кв. м

до 33 572 руб./кв. м, а в Октябрьском округе теперь приобрести офис

можно по цене 34 216 руб./кв. м.

Несмотря на падение в

Центральном округе, в целом динамика цен в г. Омске положительная.

Средневзвешенная цена 1 кв. м по городу увеличилась на 1 %. Это обусловлено

ростом сразу в четырех округах: Кировском, Ленинском, Октябрьском и Советском.

Из Графика 2.2 видно общее стабильное положение офисной недвижимости на

рынке. В Кировском АО средневзвешенная цена поднялась с 29 941 руб./кв. м

до 33 572 руб./кв. м, а в Октябрьском округе теперь приобрести офис

можно по цене 34 216 руб./кв. м.

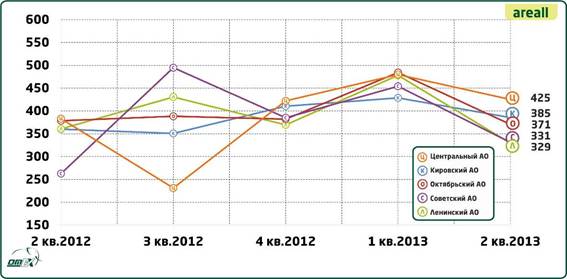

В секторе аренды офисных помещений ситуация иная. Здесь, как и среди предложений торговой недвижимости, средневзвешенная арендная ставка по городу упала, достигнув 339 руб./кв. м. Во всех административных округах снижение арендной платы практически равномерно. Наиболее значимо показатель упал в Ленинском АО, достигнув лишь 329 руб./кв. м – самый низкий показатель в сегменте.

Самая высокая ставка аренды в округе зафиксирована на уровне 1 000 руб./кв. м, а вот самую дешевую офисную площадь можно арендовать не дороже 200 руб./кв. м. Важно отметить, что на цену в данном случае оказывают влияние основные ценообразующие факторы, такие как местоположение, отделка, транспортная доступность и т.п.

График 2.3

Динамика средневзвешенной ставки арендной платы

офисной недвижимости в2012-2013 гг. (руб./кв. м)

10%-ный подскок

арендных ставок отражает еще новогоднее волевое решение управляющих успешных

офисных центров. А собственники офисов других форматов в течение I квартала постарались тенденцию

поддержать. Снижение средневзвешенных ставок в конце I полугодия не считаю трендом. Полагаю,

причиной является снижение объема относительно качественного, а значит более

дорогого предложения в офисном сегменте в целом. Для встряски на омском рынке

нет предпосылок. Рискну предположить, что итоги III квартала выровняют графики,

как по аренде, так и по продаже.

10%-ный подскок

арендных ставок отражает еще новогоднее волевое решение управляющих успешных

офисных центров. А собственники офисов других форматов в течение I квартала постарались тенденцию

поддержать. Снижение средневзвешенных ставок в конце I полугодия не считаю трендом. Полагаю,

причиной является снижение объема относительно качественного, а значит более

дорогого предложения в офисном сегменте в целом. Для встряски на омском рынке

нет предпосылок. Рискну предположить, что итоги III квартала выровняют графики,

как по аренде, так и по продаже.

Ситуация на рынке офисной недвижимости является наглядным примером фазы перепроизводства на рынке. Может, если и не самым ее пиком, то, несомненно, близлежащей точкой. В то время как сектор продаж из последних сил продолжает бороться за уровень цен, сектор аренды уже сдал позиции, что отразилось на средневзвешенных арендных ставках офисных площадей. Значительных изменений, как и прогнозировалось, в течение квартала не произошло.

3. Производственно-складская недвижимость

В то время как производственные

процессы не стоят на месте, сегмент производственно-складской недвижимости

сегодня находится в стадии стагнации. Даже несмотря на небольшое оживление цен

во II квартале, сегмент остается в стадии стагнации. Данное явление связано как

с незначительным спросом на здания предприятий старых промзон, так и с

практически полным отсутствием на рынке новых объектов.

В то время как производственные

процессы не стоят на месте, сегмент производственно-складской недвижимости

сегодня находится в стадии стагнации. Даже несмотря на небольшое оживление цен

во II квартале, сегмент остается в стадии стагнации. Данное явление связано как

с незначительным спросом на здания предприятий старых промзон, так и с

практически полным отсутствием на рынке новых объектов.

Рынок производственно-складской недвижимости в Омской области – в основном вторичный рынок. На текущий момент, согласно опорному плану, на территории г. Омска располагаются 11 промышленных зон. Характерной особенностью является то, что каждая промышленная зона привязана территориально к крупному промышленному градообразующему предприятию. Как правило, привязка к территории крупного предприятия способствует достаточно развитой инженерной инфраструктуре, по причине качественного обеспечения нужных мощностей.

Таблица 3.1

Перечень промышленных зон

на территории г. Омска

№ |

Наименование |

Территория, |

Административный округ |

Градообразующее предприятие |

1 |

Северный промузел |

6451,45 |

Советский |

Омский НПЗ |

2 |

Южный промрайон |

2283,9 |

Кировский |

- |

3 |

Восточный промрайон |

1956,34 |

Октябрьский |

ПО Полет, ПО Баранова |

4 |

Северо-Западный промрайон |

1541,66 |

Кировский |

- |

5 |

Куйбышевский промрайон |

1007,29 |

Центральный |

- |

6 |

Центральный промрайон |

590 |

Центральный |

- |

7 |

Промзона нового речпорта |

437,94 |

Кировский |

- |

8 |

Ленинская промзона |

377,1 |

Ленинский |

ОАО КБТМ |

9 |

Амурская промзона |

120,93 |

Центральный |

- |

10 |

Первомайская коммунально-складская зона |

94,12 |

Советский |

- |

11 |

Промзона поселка Загородный |

51,57 |

Центральный |

- |

Производственные здания различают по следующим основным признакам: по этажности (главный классификационный признак) — на одноэтажные, двухэтажные, многоэтажные; по подъёмно-транспортному оборудованию — на крановые, снабженные мостовыми (электрическими) и подвесными (электрическими или ручными) кранами, и бескрановые; по виду освещения — на здания с естественным освещением (боковым и верхним), с постоянным рабочим искусственным освещением (безоконные и бесфонарные) и здания с комбинированным освещением (сочетающим естественное освещение с искусственным); по системам воздухообмена — на здания с общей естественной вентиляцией (аэрацией), с механической вентиляцией и с кондиционированием воздуха; по температурному режиму производственных помещений — на отапливаемые и неотапливаемые. По капитальности производственные здания подразделяют на 4 класса в зависимости от назначения зданий и их народнохозяйственной значимости.

Склад — это нежилое помещение, предназначенное для хранения сырья, продукции, товаров и прочих грузов, обеспечивающее соблюдение требуемых условий хранения и оснащенное оборудованием для хранения и удобными для разгрузки-погрузки конструкциями и сооружениями. По назначению склады делятся на производственные, оптово-заготовительные, снабженческие и коммерческие. По видам хранимой продукции склады бывают продовольственными, непродовольственными, фармацевтическими и специального назначения. Требования к каждому виду склада зависят от его предназначения.

Существуют несколько классификаций различных классификаций складских помещений. Наиболее распространенными считаются классификации, приведенные агентствами Swiss Realty Group и Knight Frank. Данные классификации имеют определенные различия, но в целом они достаточно похожи по основным критериям:

Категория «А+» объединяет складские помещения наиболее удобные и выгодно расположенные с точки зрения логистики. Такие склады имеют достаточные площади, офисы и служебные помещения, складское и погрузочное оборудование. Стоимость аренды таких помещений самая высокая.

Склады категории «А» немного дешевле, хотя и отвечают многим требованиям, свойственным предыдущей категории. Это так же одноэтажные капитальные сооружения с развитой инфраструктурой.

Категория «B+» требует от помещения склада высоту потолков не менее восьми метров. Полы должны быть покрыты антипылевым покрытием. Склад должен быть расположен вблизи крупных магистралей, иметь удобные подъездные пути и место для маневрирования большегрузного транспорта.

Помещения категории «B» могут быть как одно-, так и двухэтажными. В случае двухэтажного склада должно обеспечиваться необходимое количество лифтов и подъемников.

Категория «C» включает складские помещения с потолками не менее четырех метров. Это могут быть как капитальные сооружения, так и утепленные ангары.

Категория «D» — это, как правило, неотапливаемые ангары, подвальные помещения и сооружения гражданской обороны.

Диаграмма 3.1

Сегодня на рынке производственно-складской недвижимости преобладают два основных ценообразующих фактора: местоположение относительно районов города и класс качества недвижимости. Объекты производственного и складского назначения сосредоточены, в основном, на окраинах города: промышленная зона Советского АО (проспект Губкина, ул. Комбинатская, Доковская и др.), промышленная зона Кировского АО (ул. Семиреченская, ул. Мельничная), промышленная зона Центрального АО (ул. 22 Партсъезда), а также промзоны в районе ул. 3-я Молодежная Октябрьского АО.

Соотношение количества предложений (шт.) по продаже производственно-складской недвижимости различной площади (%)

Предложения производственной недвижимости, так же как и торгово-офисной, сосредоточены преимущественно в различных площадных диапазонах. Но, в отличие от сегмента торговли и офисов, наиболее востребованными в сегменте являются крупные площади. По итогам II квартала наибольшее количество предложений (44%) представлено производственными и складскими площадями от 1 000 кв. м до 10 000 кв. м (Диаграмма 3.1). Средневзвешенная цена предложения 1 кв. м таких помещений в среднем по городу составляет 10 546 руб./кв. м. 35% рынка составляют производственные и складские объекты площадью до 500 кв. м, предлагаются по средневзвешенной цене 15 059 руб./кв. м.

График 3.1

Распределение объема предложений (шт.) по продаже

производственных помещений различных площадей, II квартал 2013 (шт.)

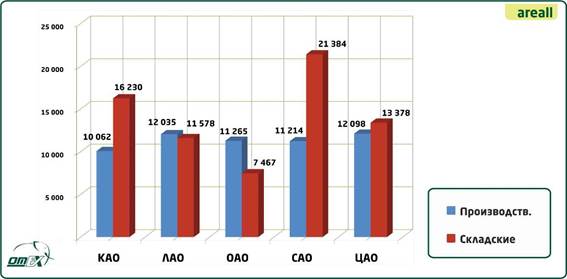

Как видно из Графика 3.2, цена предложения 1 кв. м производственных и складских помещений колеблется, с разницей в большую или меньшую сторону. Самая высокая цена 1 кв. м складского помещения отмечена в Советском АО: 21 384 руб./кв. м. Такая величина связана с изменением структуры рынка в округе. В остальных округах ситуация стабильна. Самая низкая цена за склад отмечена в Октябрьском АО – 7 467 руб./кв. м. Ценовые показатели производственных помещений находятся примерно на одном уровне: разбег лежит в диапазоне от 10 062 руб./кв. м (Кировский АО) до 12 098 руб./кв. м (Центральный АО). Средневзвешенная цена предложения 1 кв. м производственной площади по городу составляет 11 312 руб./кв. м, что на 12% выше аналогичного показателя в I квартале.

График 3.2

Средневзвешенные цены предложения 1 кв. м производственных

и складских помещений в г. Омске по АО (руб./кв. м)

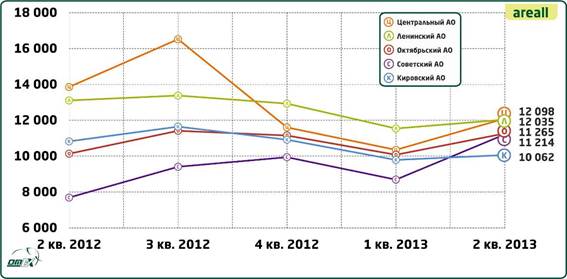

Динамика средневзвешенных цен предложения производственно-складских объектов отражает картину стабильности в сегменте. Несмотря на то, что во II квартале показатели незначительно выросли, нет достаточной уверенности для утверждения о начале подъема в сегменте. Определенный рост отмечен в Центральном АО (средневзвешенная цена предложения с 10 350 руб./кв. м увеличилась до 12 098 руб./кв. м). Пропорционально Центральному АО рост произошел в Ленинском АО с 11 542 руб./кв. м до 12 035 руб./кв. м. В целом по городу цена 1 кв. м поднялась до 11 312 руб.

График 3.3

Динамика средневзвешенной цены предложения 1 кв. м

производственной недвижимости в2012-2013 гг. (руб./кв. м)

График 3.3 очень хорошо

демонстрирует состояние рынка производственно-складской недвижимости, как впрочем

и всего рынка коммерческой недвижимости г. Омска. Амплитуда колебаний

(диапазон цен) уменьшается, цены под воздействием спроса и предложения

приобретают взвешенный, объективный характер, что, в свою очередь, должно

способствовать дальнейшему развитию данного сегмента рынка коммерческой

недвижимости.

График 3.3 очень хорошо

демонстрирует состояние рынка производственно-складской недвижимости, как впрочем

и всего рынка коммерческой недвижимости г. Омска. Амплитуда колебаний

(диапазон цен) уменьшается, цены под воздействием спроса и предложения

приобретают взвешенный, объективный характер, что, в свою очередь, должно

способствовать дальнейшему развитию данного сегмента рынка коммерческой

недвижимости.

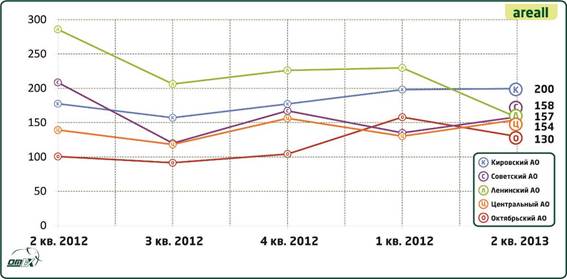

В секторе аренды ситуация аналогична. За квартал средневзвешенная арендная ставка производственных помещений поднялась, и составила 158 руб./кв. м. Рост средневзвешенной арендной ставки произошел также в Кировском АО, Советском АО и Центральном АО. Значительно упал показатель аренды в Октябрьском АО – во II квартале 130 руб./кв. м.

График 3.4

Динамика средневзвешенной арендной ставки

производственной недвижимости в2012-2013 гг. (руб./кв. м)

Производство – самый постоянный сегмент на рынке. Здесь настолько редко происходят какие-либо изменения, что ни эксперты, ни любые другие участники рынка в ближайшее время не ожидают и не прогнозируют хотя бы малейшее его развитие. Так называемое постоянство в стабильности отмечено как в секторе продаж, так и в секторе аренды. Вместе с незначительным ростом показателей, отмечается и значительное падение в некоторых округах города.

4. Рынок земли

Рынок земли в

Омском регионе развит слабо. Сегодня изменения в данном сегменте крайне редки.

Единичные скачки цен, отмеченные в течение I полугодия, объясняются «шаткой»

структурой рынка, где то появляются, то пропадают дорогостоящие объекты,

влияющие на статистику цен в регионе.

Рынок земли в

Омском регионе развит слабо. Сегодня изменения в данном сегменте крайне редки.

Единичные скачки цен, отмеченные в течение I полугодия, объясняются «шаткой»

структурой рынка, где то появляются, то пропадают дорогостоящие объекты,

влияющие на статистику цен в регионе.

Под земельным рынком понимается оборот земли, включающий как непосредственную ее куплю-продажу, так и иные сделки с землей (аренда земельных участков).

В соответствии со ст.7 ЗК РФ все земли в Российской Федерации по целевому назначению подразделяются на следующие категории:

1) земли сельскохозяйственного назначения;

3) земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения;

4) земли особо охраняемых территорий и объектов;

7) земли запаса.

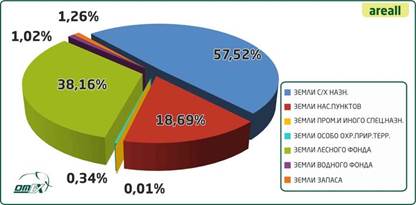

Территория Омской области по состоянию на 1 января 2012 года насчитывает около 141,14 тыс. кв. км, из которых 57,52% приходится на земли сельскохозяйственного назначения, 38,16% образуют земли лесного фонда, 1,02% - земли водного фонда, 0,34% - земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения, 0,01% - земли особо охраняемых территорий и объектов, 1,26% - земли запаса, а 18,69% заняты землями населенных пунктов.

Диаграмма 4.1

Соотношение земельных участков различных категорий на территории Омской области (%)

Областным центром является город Омск, территория которого составляет около 57 тыс. га и представляет собой совокупность земельных участков различных форм собственности: государственной (неразграниченной), федеральной, субъекта федерации (Омской области), муниципальной собственности и частной собственности. Более 59% площади городских земель Омска приходится на разграниченные земельные участки.

Диаграмма 4.2

Основные параметры территории г. Омска (%)

Чаще всего объектом рыночных отношений выступают земельные участки населенных пунктов и сельскохозяйственного назначения. Остальные категории земель в силу своей специфики имеют крайне не развитый рынок.

Основное целевое назначение земель населенных пунктов - обеспечение определённого уровня жизни и деятельности людей объектами соцкультбыта и объектами инженерной инфраструктуры. В целом, ценность земель населенных пунктов характеризуется следующими факторами: уровнем инженерного оборудования, благоустройства и застройки территории; транспортной доступностью, уровнем развития сферы культурно-бытового обслуживания, эстетической и ландшафтной ценностью территории, исторической ценностью застройки, состоянием окружающей среды, санитарными и микроклиматическими условиями, инженерно-геологическими условиями строительства.

В силу того, что стоимость земли носит иррациональный характер, а рынок земельных участков обладает целым рядом специфических особенностей, при формировании выборок этот сегмент рынка рассматривался отдельно. В результате было сформировано 16 выборок, куда вошли предложения по аренде и продаже для земель населенных пунктов и сельскохозяйственного назначения.

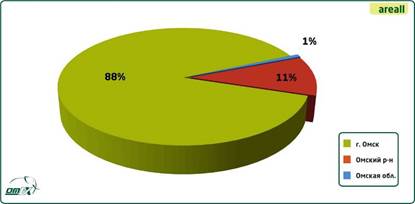

Объем рынка купли-продажи земельных участков представлен 130 объектами, из которых 115 (88%) участков находятся на территории г.Омска, 15 (12%) – в Омской области.

Диаграмма 4.3

Распределение предложений по продаже земельных участков в Омской области во II квартале 2013 (%)

Как видно из Диаграммы 4.3, количество предложений по продаже земельных участков, сосредоточенных в Омске, снизилось относительно I квартала 2013 года на 5% и составило 88%. При этом предлагаемые к продаже земельные участки, расположенные в Омском районе, возросли в количестве – 11% (+5%) от общего числа предложений, и, по-прежнему, 1% составляют предложения в других районах области.

Диаграмма 4.4

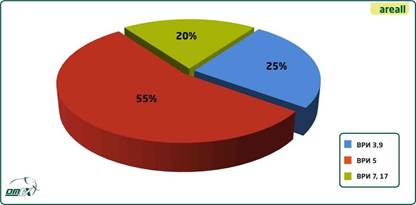

Распределение предложений по продаже земельных участков в г. Омске по ВРИ во II квартале 2013 г. (%)

На Диаграмме 4.4 отражено

распределение предложений по продаже земельных участков в городе по ВРИ. Аналогично

ситуации в I квартале 2013 года, большинство предложений (55% от общего числа)

составляют земельные участки 5 ВРИ (Земельные участки, предназначенные для

размещения объектов торговли, общественного питания и бытового обслуживания). На

5% больше, по сравнению с предыдущим кварталом, предложений по продаже

земельных участков для целей производства (9 ВРИ) – 25%. А вот количество

земельных участков, предназначенных для размещения офисных зданий делового и

коммерческого назначения, сократилось на 4% и во II квартале 2013 года

составило 20% от общего объема.

На Диаграмме 4.4 отражено

распределение предложений по продаже земельных участков в городе по ВРИ. Аналогично

ситуации в I квартале 2013 года, большинство предложений (55% от общего числа)

составляют земельные участки 5 ВРИ (Земельные участки, предназначенные для

размещения объектов торговли, общественного питания и бытового обслуживания). На

5% больше, по сравнению с предыдущим кварталом, предложений по продаже

земельных участков для целей производства (9 ВРИ) – 25%. А вот количество

земельных участков, предназначенных для размещения офисных зданий делового и

коммерческого назначения, сократилось на 4% и во II квартале 2013 года

составило 20% от общего объема.

На земельные участки под строительство объектов коммерческой недвижимости в городе Омске всегда существовал определённый спрос. Ряд предпринимателей по ряду причин не хотят покупать готовые объекты, а предпочитают приобрести земельный участок и построить именно то, что им нужно. Но, к сожалению, земельный рынок в нашем городе плохо сформирован и не даёт возможности всем желающим реализовать в полной мере свои планы. Не лучшим образом на рынке земельных отношений сказалась и ликвидация Главного Управления по земельным ресурсам.

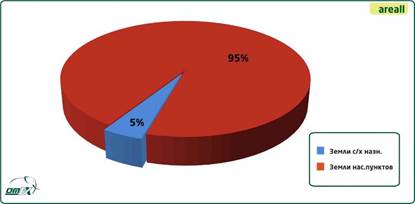

В течение II квартала изменилась пропорция объема предложений участков категории населенных пунктов и сельскохозяйственного назначения. Во II квартале 2013 г. предложения земель 1 категории занимают уже 5% (напомним, что в I квартале данная величина составляла 3%). Предложения земель населенных пунктов, наоборот, сократились на 2%.

Диаграмма 4.5

Распределение предложений по продаже земельных участков в Омской области 1 и 2 категории земель во II квартале 2013 г. (%)

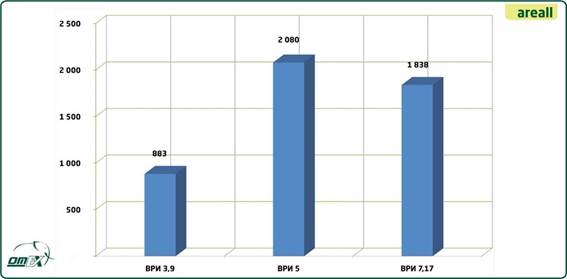

На Графике 4.1 представлена стоимость 1 кв. м земельных участков категории населенных пунктов различных видов разрешенного использования. Среди удельных показателей цен земельных участков 7 и 17 ВРИ ко II кварталу 2013 года отмечено небольшое падение: во II квартале 2013 года данный показатель равен 1 838 руб./кв. м (в I квартале 2013 г. средневзвешенная цена предложения 1 кв. м составила 2 062 руб./кв. м). Помимо этого, на графике отражена разница в цене на земельные участки 5 вида использования (Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания) и участки для производственных целей (ВРИ 3, 9). Во II квартале цена земли 3, 9 вида использования составила 883 руб./кв. м, в то время как квадратный метр земли под торговые объекты в среднем стоит 2 080 руб./кв. м. Несмотря на высокую стоимость 1 кв. м, объем рынка таких участков небольшой. Как описано в разделе торговой недвижимости, этот сегмент наиболее всего востребован на рынке. Соответственно, участки под торговые объекты также пользуются спросом, и имеют короткий срок экспозиции.

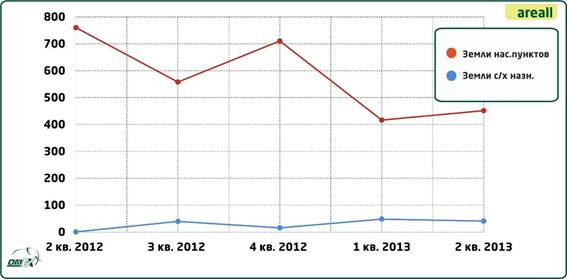

На Графике 4.2 представлена динамика цен 1 кв. м для земель населенных пунктов и земель сельскохозяйственного назначения в Омской области. К концу II квартала на рынке земель населенных пунктов произошел незначительный рост цен, где средняя стоимость 1 квадратного метра составила 452 рубля.

График 4.1

Соотношение средневзвешенных цен предложения1 кв. м

земельных участков различного вида разрешенного использования

во II квартале 2013 г. (руб./кв. м)

Нестабильная ситуация отмечена на рынке земель сельскохозяйственного назначения: если в I квартале 2013 г. стоимость 1 квадратного метра земли была равна 48 руб., то уже во II квартале 2013 года зафиксирована удельная стоимость 41 руб./кв. м. Это объясняется возможным наличием на рынке предложений по продаже крупных участков под дачное строительство. Стоимость таких участков гораздо выше стоимости земель сельскохозяйственного назначения, и соответственно наличие таких оферт на рынке колеблет статистику.

В течение II квартала 2013 г. на рынке было зафиксировано 130 предложений о продаже земельных участков, из них 124 приходится на земли населенных пунктов (или 98%) и всего 6 (или 2%) на земли сельскохозяйственного назначения, причем из последних 5 приходятся на Омский район, и 1 находится за пределами Омска и Омского района. Из земель населенных пунктов 115 приходится на г. Омск, 9 – на Омский район, в остальных районах области не зафиксировано ни одного предложения о продаже земель второй категории.

График 4.2

Динамика средневзвешенной цены предложения 1 кв. м

земельных участков в зависимости от категории земель

в Омской области, II квартал 2013 г. (руб./кв. м)

В г. Омске предложения земельных участков распределяются следующим образом: 11 участков под торговлю (ВРИ 5), 5 участков для размещения гаражей и производства (ВРИ 3, 9) и 4 участка под офисную недвижимость (ВРИ 7, 17). Что касается цен на земельные участки, то в I квартале 2013 г. по г. Омску для ВРИ 5 максимальная цена 1 кв. м зафиксирована на уровне 4 167 руб. Для земельных участков ВРИ 7, 17 средневзвешенная цена отмечена в размере 1 838 руб./кв. м. Земли для размещения производственно-складских объектов сегодня можно прибрести от 430 руб./кв. м.

Минимальная цена земельных участков сельскохозяйственного назначения во II квартале 2013 г. составляет 19,64 руб./кв. м.

В целом, рынок земли в г. Омске развит слабее, чем рынок коммерческой и жилой недвижимости. Предложение по продаже, аренде и продаже права аренды на рынке земельных участков незначительно.

![]() Земельные

участки в силу своей специфики являются обособленным сегментом на рынке

коммерческой недвижимости. В Омском регионе предложений, как по продаже

участков, так и по их аренде крайне мало. Однако, несмотря не небольшой объем

предложений, данных вполне достаточно для проведения анализа в сегменте.

Наибольшее количество предложений земель отмечено в городе. В области также

преобладают предложения по продаже земель населенных пунктов, участков сельскохозяйственного

назначения сегодня в разы меньше. В силу своей специфики эти земли представлены

малыми объемами, но с большим разбросом цен за 1 кв. м.

Земельные

участки в силу своей специфики являются обособленным сегментом на рынке

коммерческой недвижимости. В Омском регионе предложений, как по продаже

участков, так и по их аренде крайне мало. Однако, несмотря не небольшой объем

предложений, данных вполне достаточно для проведения анализа в сегменте.

Наибольшее количество предложений земель отмечено в городе. В области также

преобладают предложения по продаже земель населенных пунктов, участков сельскохозяйственного

назначения сегодня в разы меньше. В силу своей специфики эти земли представлены

малыми объемами, но с большим разбросом цен за 1 кв. м.

АНАЛИЗ РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ. ИЮЛЬ 2013 Г.

Данные официальной статистики о состоянии рынка жилой недвижимости Омской области в январе-феврале 2013 года

Летом

на рынке недвижимости наступает традиционный период летнего «затишья».

Отпускная пора, как правило, снижает активность спроса до минимума. Уже в мае

было отмечено снижение количества операций с жилыми помещениями,

зарегистрированных Росреестром.

Летом

на рынке недвижимости наступает традиционный период летнего «затишья».

Отпускная пора, как правило, снижает активность спроса до минимума. Уже в мае

было отмечено снижение количества операций с жилыми помещениями,

зарегистрированных Росреестром.

В Таблице 1 опубликованы данные, представленные Территориальным органом Федеральной службы Государственной статистики по Омской области, о количестве введенного жилья в Омской области организациями всех форм собственности и индивидуальными застройщиками в январе-июне 2013 года.

Таблица 1

Ввод в эксплуатацию жилья в июне 2013 г. по данным Омскстата

2013 г. |

Введено общей площади (кв. м ) |

В% к соответствующему периоду прошлого года |

||

всего |

Из них индивидуальными застройщиками |

всего |

Из них индивидуальными застройщиками |

|

Июнь |

70 519 |

22 775 |

В 2,4 р. |

77,9 |

Январь-июнь |

220 878 |

86 721 |

93,6 |

71,2 |

Ежемесячно Управлением Федеральной службы государственной регистрации, кадастра и картографии по Омской области публикуются данные о количестве зарегистрированных сделок, прав не недвижимое имущество того или иного сегмента рынка (жилое, нежилое, земельные участки и т.д.). В Таблице 2 представлены данные до января 2013 г. включительно.

Таблица 2

Информация Управления Федеральной службы государственной регистрации, кадастра

и картографии по Омской области за август 2012 - май 2013 гг.

№ |

Недвижимость в Омской области в 2012-2013 г. |

авг.12 |

сен.12 |

окт.12 |

ноя.12 |

дек.12 |

янв.13 |

фев.13 |

мар.13 |

апр. 13 |

май 13 |

1 |

Общее кол-во зарег.прав на недв. имущество и сделок с ним |

43 266 |

35 098 |

38 350 |

35 094 |

38 144 |

23 330 |

30 554 |

28 772 |

33 547 |

25 653 |

2 |

Общее кол-во зарег. прав на жилье |

16 012 |

13 311 |

14 229 |

12 971 |

14 865 |

9 455 |

12 249 |

12 136 |

13 510 |

10 754 |

3 |

Общее кол-во зарег. прав на зем. участки |

10 926 |

7 888 |

9 025 |

8 146 |

8 249 |

5 454 |

7 747 |

7 715 |

9 904 |

7 088 |

4 |

Общее кол-во записей об ипотеке |

3 753 |

3 443 |

3 586 |

3 004 |

3 581 |

1 748 |

2 466 |

2 880 |

3 106 |

3 231 |

Опубликованные за май 2013 г. данные о сделках с недвижимостью позволяют сделать вывод, что после январского застоя, рынок начинает «разогреваться» и повышение количества сделок в феврале вполне ожидаемо. Анализируя статистику прошлых лет, закономерным является повышение сделок в течение первых 3-4 месяцев года.

Диаграмма 1.

Данные Управления Федеральной службы государственной

регистрации, кадастра и картографии по Омской области

за апрель 2012 - май 2013 гг. (руб./кв. м)

Результаты анализа рынка жилой недвижимости г. Омска (июнь 2013 г.)

Динамика цен и структура рынка

После очистки от экстремальных значений объем выборки составил 17 775 оферт. Отдельно на первичном рынке этот показатель составил 2 870 шт., что меньше чем в мае на 163 оферты. Зато на вторичном рынке ситуация отмечается увеличением количества квартир. Всего количество предложений составило 14 905 шт., что превысило уровень мая на 373 оферты.

Диаграмма 2.

Структура рынка жилой недвижимости по количеству

предложений (кол-во оферт, шт.)

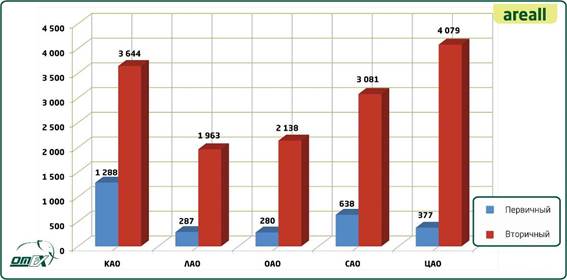

На Диаграмме 2 представлено количество объектов жилой недвижимости, представленных в разрезе первичного и вторичного рынков по округам города Омска. Наибольшее количество новостроек традиционно предлагается к продаже в Кировском АО – 1 288 шт. (44,9% всего рынка), среди квартир «вторички» наибольшее количество объектов сосредоточено в Центральном АО – 4 079 объектов (27,7% рынка). На первичном рынке доли распределились следующим образом: в Советском АО – 638 объект (22,2% рынка), в Центральном – 377 квартир (13,1% всех объектов «первички»), в Ленинском – 287 шт. (10% рынка), а наименьшее количество объектов на первичном рынке представлено в Октябрьском административном округе – 280 квартир (всего 9,7% рынка). Самым малочисленным на вторичном рынке является Ленинский округ – 1 963 объекта (13,2% рынка). Октябрьский округ представлен на рынке немногим больше – 14,3% (2 138 объектов), Советский округ – 3 081 квартир (20,7 % рынка), Кировский АО – 3 644 шт. (24,4% рынка).

График 1

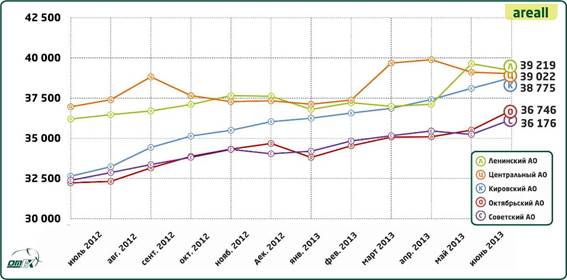

Динамика средних цен предложения на рынке жилой недвижимости г. Омска (руб./кв. м)

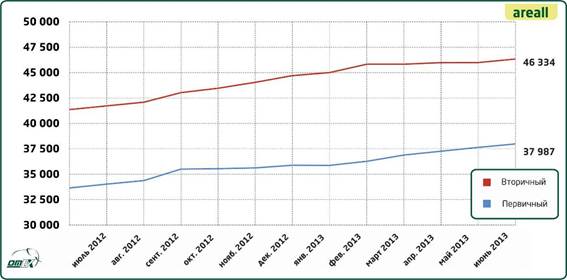

Сравнительная динамика средневзвешенных удельных цен предложения на первичном и вторичном рынках в текущем году отражена на графике 1.

В июне 2013 года как на первичном, так и на вторичном рынке, зафиксировано повышение стоимости 1 кв. м. Среди новостроек в целом за месяц цена «квадрата» возросла на 343 рубля, достигнув показателя 37 987 руб./кв. м в среднем по городу, а на вторичном рынке на 345 рублей и в среднем за квадрат стоимость выросла до уровня 46 333 руб./кв. м.

Первичный рынок

График 2

Динамика средних цен предложения на первичном рынке жилья

по административным округам г. Омска (руб./кв. м)

На Графике 2 представлены изменения средневзвешенных удельных цен предложения на первичном рынке жилья в административных округах города:

На первичном рынке г. Омска отмечено небольшое снижение стоимости в двух из пяти административных округов. В Ленинском АО средняя стоимость «квадрата» опустилась на 422 рубля (составив 39 219 руб./кв. м), а в Центральном АО цена 1 кв. м. достигла 39 022 руб./кв. м, опустившись на 91 рубль. При этом в остальных округах города тенденция отмечена положительная. Самыми активными стали скачки на рынке Октябрьского и Советского АО – + 1 233 руб./кв. м за месяц в ОАО, а в целом средняя стоимость 1 кв. м. составила 36 746 руб./кв. м), в Советском –+930 руб. (и составила 36 176 руб. за «квадрат»). В Кировском АО прирост стоимости не такой существенный, стоимость «квадрата» увеличилась на 666 руб., составив 38 775 руб./кв. м.

Таблица 3

Индекс изменения средневзвешенной удельной цены предложения

на первичном рынке (июнь 2013 г.)

Округ |

текущий месяц - предыдущий месяц, % |

город Омск |

+0,91 |

Кировский |

+1,75 |

Ленинский |

-1,06 |

Октябрьский |

+3,47 |

Советский |

+0,16 |

Центральный |

-0,23 |

На Диаграмме 3 представлена структура рынка квартир-новостроек в зависимости от

количества комнат.

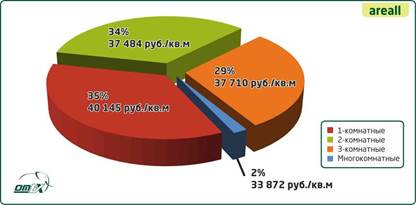

Диаграмма 3

Структура первичного рынка в зависимости от количества комнат,

с указанием удельной средневзвешенной цены, июнь 2013 г.

Как видно из Диаграммы 3, примерно в равных долях представлены на первичном рынке одно-, двух- и трехкомнатные квартиры, причем если стоимость двух- и трехкомнатных квартир сопоставима – 37 484 руб./кв. м для «двушек» и 37 710 руб./кв. м для «трешек», то для однокомнатных квартир этот показатель чуть выше – 40 145 руб./кв. м. А наименьшее количество квартир к продаже предлагается среди многокомнатных квартир (с количеством комнат более трех) – всего 2%, и для них же характерен самый низкий ценник за 1 кв. м. – 33 872 руб./кв. м.

На основе Единой классификации многоквартирных жилых домов в Омске была проведена классификация первичной и вторичной недвижимости, что привело к разделению всех домов города Омска на классы качества «эконом», «комфорт», «бизнес» и «элита».

Диаграмма 4

Структура первичного рынка в зависимости от класса качества жилья

На первичном рынке к классу «элита» отнесено 1,5% доли на рынке. При этом средняя стоимость 1 кв. м среди таких объектов составляет 62 672 руб./кв. м. Квартиры в домах класса «бизнес» занимают 4,8% первичного рынка со стоимостью 45 949 руб./кв. м. Квартиры более низкого класса качества занимают большую часть рынка новостроек. Как и на вторичном рынке, более половины объектов (59%) на продаже относятся к классу «эконом», средняя стоимость квадратного метра 37 188 руб./кв. м. Класс комфорт составляет 34,7%, а средняя стоимость «квадрата» - 39 544 руб./кв. м.

Как показывает статистика, на первичном рынке на продаже преобладают объекты класса «комфорт» и «эконом». Разнообразие наблюдается только в Центральном округе, где можно встретить объекты и «элиты» и «бизнес-класса». При этом в основном в застройке города отмечены объекты класса «эконом». Это, как правило, квартиры небольших площадей с отделкой «под ключ».

Диаграмма 5

Соотношение объема предложений на рынке первичного жилья

по классу квартир в административных округах (кол-во оферт, шт.), июнь 2013 г.

Вторичный рынок

На Графике 3 представлены изменения средневзвешенных удельных цен предложения на рынке вторичного жилья в административных округах города:

График 3

Динамика средних цен предложения на вторичном рынке жилья

по административным округам г. Омска (руб./кв. м)

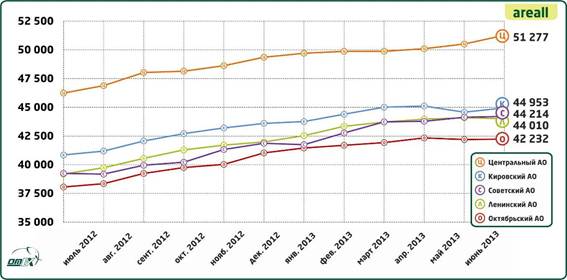

На вторичном рынке также один округ показал отрицательную тенденцию развития рынка. Им стал Ленинский округ, снизившись на 83 руб./кв. м до 44 010 руб./кв. м. В Центральном АО отмечен самый большой прирост для вторичного рынка – плюс 762 руб./кв. м , а в целом стоимость квадратного метра возросла до 51 277 руб./кв. м. Менее активно развивался рынок в Кировском АО – за месяц прибавил 375 рублей за 1 кв. м, а в среднем стоимость составила 44 953 руб./кв. м. В Советском стоимость выросла на 77 руб./кв. м, что привело к стоимости 44 214 руб./кв. м. В Октябрьском административном округе стоимость составила 42 232 руб./кв. м , увеличившись за месяц лишь на 34 руб./кв. м.

Таблица 4

Индекс изменения средневзвешенной удельной цены предложения на вторичном рынке (июнь 2013 г.)

Округ |

текущий месяц - предыдущий месяц, % |

город Омск |

+0,75 |

Кировский |

+0,84 |

Ленинский |

-0,19 |

Октябрьский |

+0,08 |

Советский |

+0,18 |

Центральный |

+1,51 |

Наряду с исследованием динамики рынка, изучение его структуры позволяет наиболее точно квалифицировать объект недвижимости как товар. Аналитиками РГР наиболее эффективным признан метод сегментации рынка, учитывающий взаимосвязь таких качественно-количественных характеристик объектов недвижимости, как цена (руб./кв. м), местоположение, количество комнат и класс жилья. С указанными показателями напрямую связана конъюнктура спроса/предложения, уровень и динамика цен. Результаты анализа рынка вторичного жилья по качественным характеристикам объектов жилой недвижимости представлены на Диаграммах 6, 7.

Диаграмма 6

Структура вторичного рынка в зависимости от количества комнат, с указанием удельной средневзвешенной цены, июнь 2013 г

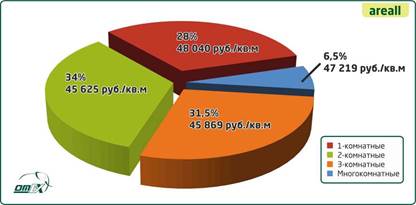

На вторичном рынке (Диаграмма 6) количество многокомнатных квартир, представленных к продаже, несколько выше, чем на первичном – 6,5%. Количество двух- и трехкомнатных квартир – 34 и 31,5% соответственно. Чуть меньше представлено однокомнатных квартир – 28%, но при этом традиционно за квадратный метр однокомнатных квартир самая высокая цена – 48 040 руб./кв. м. «Квадрат» двух- и трехкомнатных квартир, как и на первичном рынке, стоит примерно одинаково – 45 625 руб./кв. м и 45 869 руб./кв. м соответственно. С многокомнатными квартирам несколько иная ситуация, нежели на первичном рынке. Поскольку в большинстве случаев многокомнатные квартиры расположены в домах повышенной комфортности – классов «бизнес» и «элита», на вторичном рынке средневзвешенный показатель удельной стоимости 1 кв. м сопоставим с ценами квартир меньшей комнатности.

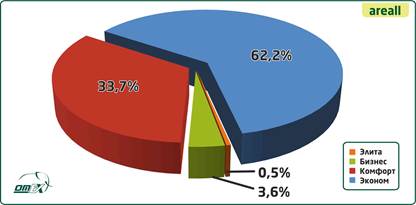

Диаграмма 7

Структура вторичного рынка по классу жилья с указанием средневзвешенной цены предложения 1 кв. м, июнь 2013 г.

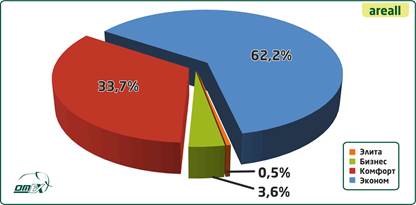

Класс «элита» на вторичном рынке составляет 0,5% от общего объема предложений. При этом цена предложения 1 кв. м таких объектов составляет 81 559 руб./кв. м. Квартиры в домах класса «бизнес» занимают 3,6% вторичного рынка и предлагаются по цене 59 569 руб./кв. м. Более 50% рынка вторичного жилья составляют квартиры более низкого класса – 62,2% и относятся к классу «эконом», средняя стоимость квадратного метра 43 764 руб./кв. м. Класс комфорт составляет 33,7%, а средняя стоимость «квадрата» - 46 551 руб./кв. м.

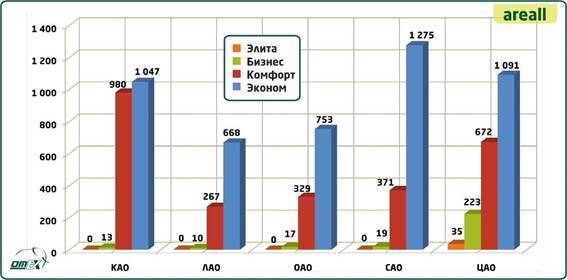

На диаграмме 8 представлено соотношение объемов рынка в зависимости от класса качества жилья в распределении по административным округам г.Омска. Наибольшая концентрация домов класса «эконом» представлена в Советском АО, активно застраиваемом «хрущевками» и «сталинками», впоследствии не подвергавшимися капитальному ремонту, а также в Центральном АО, который является самым большим по площади округом города и обладает самым большим жилищным фондом г. Омска. Наибольшее количество квартир класса «комфорт» представлено в Кировском АО, что обусловлено тем фактом, что Левобережье активно застраивалось в постперестроечный период и продолжает застраиваться по сей день. Квартиры в новых домах гораздо более просторные и комфортные для проживания, нежели объекты класса «эконом». Наибольшая концентрация квартир класса «бизнес» отмечена в Центральном АО, там же расположено и подавляющее количество объектов класса «элита».

Диаграмма 8

Соотношение объема предложений на рынке вторичного жилья

по классу квартир в административных округах (кол-во оферт, шт.), июнь 2013 г.

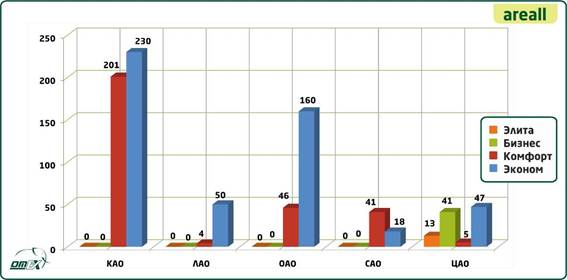

В июне 2013 года мы впервые запустили в действие классификацию многоквартирных жилых домов-новостроек. Ранее была собрана и проанализирована информация о строящихся и недавно сданных домах г.Омска, что позволило присвоить каждому из домов класс качества. В Таблице 7 сведены показатели по офертам (публичным предложениям о продаже квартир), которые имеют адресную привязку к конкретным домам первичного рынка, благодаря чему представленная аналитика имеет разделение на классность не только для вторичного рынка, но и для первичного.

Таблица 7

Количество предложений и средневзвешенная удельная цена (за кв. м)

в отдельных сегментах рынка жилой недвижимости г. Омска (июнь 2013 г.)

АО |

Класс |

Первичный рынок |

Класс |

Вторичный рынок |

||

Кол-во предложений, шт. |

Удельный показатель стоимости, руб./кв. м |

Кол-во предложений, шт. |

Удельный показатель стоимости, руб./кв. м |

|||

г.Омск |

Г.Омск |

856 |

39 284 |

Г.Омск |

14 905 |

46 334 |

Кировский |

Элита |

0 |

- |

Элита |

0 |

- |

Бизнес |

0 |

- |

Бизнес |

13 |

64 910 |

|

Комфорт |

201 |

39 998 |

Комфорт |

980 |

45 806 |

|

Эконом |

230 |

38 010 |

Эконом |

1 047 |

42 932 |

|

Ленинский |

Элита |

0 |

- |

Элита |

0 |

- |

Бизнес |

0 |

- |

Бизнес |

10 |

51 618 |

|

Комфорт |

4 |

45 182 |

Комфорт |

267 |

44 498 |

|

Эконом |

50 |

39 162 |

Эконом |

668 |

44 086 |

|

Октябрьский |

Элита |

0 |

- |

Элита |

0 |

- |

Бизнес |

0 |

- |

Бизнес |

17 |

57 269 |

|

Комфорт |

46 |

35 840 |

Комфорт |

329 |

44 473 |

|

Эконом |

160 |

35 580 |

Эконом |

753 |

40 521 |

|

Советский |

Элита |

0 |

- |

Элита |

0 |

0 |

Бизнес |

0 |

- |

Бизнес |

19 |

64 924 |

|

Комфорт |

41 |

40 779 |

Комфорт |

371 |

45 756 |

|

Эконом |

18 |

43 948 |

Эконом |

1 275 |

43 139 |

|

Центральный |

Элита |

13 |

62 672 |

Элита |

35 |

81 559 |

Бизнес |

41 |

45 949 |

Бизнес |

223 |

59 314 |

|

Комфорт |

5 |

43 095 |

Комфорт |

672 |

50 012 |

|

Эконом |

47 |

35 262 |

Эконом |

1 091 |

47 095 |

|

Выводы

За период всего первого полугодия 2013 года объем предложений на рынке жилья существенно сократился. Цены постепенно росли, однако не так значимо, как в течение 2012 года. Однако важно отметить, что в части округов, как на первичном, так и на вторичном рынке наблюдается снижение стоимости вместо роста, который отмечался практически ежемесячно в течение последних двух лет, а те округа, которые все-таки «выросли» в средней стоимости 1 кв. м, приросли на сравнительно небольшие величины. Такая тенденция сохраняется уже второй месяц подряд.

С использованием материалов интернет-сайтов:

http://www.rgr.ru.

Коллектив соавторов:

Максим Репин, САРН

Анна Зыкова, САРН

Алиса Жилкина, САРН