Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Омск. Анализ рынка жилой недвижимости. IV квартал 2013  (Максим Репин, САКРН, директор, Анна Зыкова, САКРН, аналитик, Алиса Жилкина, аналитик, компания "ОМЭКС")

(Максим Репин, САКРН, директор, Анна Зыкова, САКРН, аналитик, Алиса Жилкина, аналитик, компания "ОМЭКС")

Рынок квартир в многоквартирных домах

Данные официальной статистики о состоянии рынка жилой недвижимости Омской области в январе-октябре 2013 года

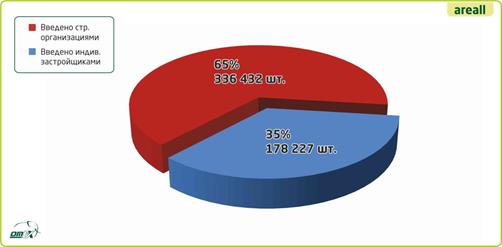

В Таблице 1.1 опубликованы данные, представленные Территориальным органом Федеральной службы Государственной статистики по Омской области, о количестве введенного жилья в Омской области организациями всех форм собственности и индивидуальными застройщиками в январе-октябре 2013 года

Таблица 1.1. Ввод в эксплуатацию жилья в январе-октябре 2013 г. по данным Омскстата

2013 г. |

Введено общей площади (кв. м ) |

В% к соответствующему периоду прошлого года |

||

всего |

Из них индивидуальными застройщиками |

всего |

Из них индивидуальными застройщиками |

|

Октябрь |

89 753 |

26 466 |

102,4 |

88,8 |

Январь-октябрь |

514 659 |

178 227 |

96,5 |

77,6 |

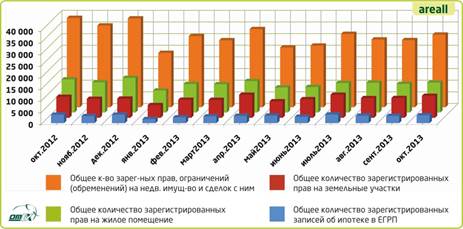

Ежемесячно Управлением Федеральной службы государственной регистрации, кадастра и картографии по Омской области публикуются данные о количестве зарегистрированных сделок, прав на недвижимое имущество того или иного сегмента рынка (жилое, нежилое, земельные участки и т. д). В Таблице 1.2 представлены данные до октября 2013 г. включительно.

Таблица 1.2. Данные Управления Федеральной службы государственной регистрации, кадастра и картографии по Омской области о количестве зарегистрированных прав на недвижимое имущество за январь – октябрь 2013 гг.

№ |

Недвижимость в Омской области в 2012-2013 г. |

май.13 |

июн.13 |

июл.13 |

авг.13 |

сен.13 |

окт.13 |

1 |

Общее кол-во зарег. прав на недв. имущество и сделок с ним |

25 653 |

26 459 |

31 491 |

29 084 |

28 815 |

31 162 |

2 |

Общее кол-во зарег. прав на жилье |

10 754 |

10 967 |

12 667 |

12 770 |

12 303 |

12 831 |

3 |

Общее кол-во зарег. прав на зем. участки |

7 088 |

7 982 |

9 916 |

8 460 |

8 497 |

9 439 |

4 |

Общее кол-во записей об ипотеке |

3 231 |

2 736 |

3 687 |

3 202 |

3 082 |

3 334 |

В течение первых 10 месяцев 2013 года, данные за которые опубликованы Росреестром, количество зарегистрированных прав на рынке недвижимости, как жилой так и коммерческой, сохраняет стабильные позиции. Однако, в сравнении с аналогичным периодом прошлого года, отмечено снижение количества зарегистрированных сделок с жильем (более чем на 6 тысяч), а количество зарегистрированных ипотечных сделок снизилось более чем на 1 тысячу.

Диаграмма 1.1. Данные Управления Федеральной службы государственной регистрации, кадастра и картографии по Омской области о количестве зарегистрированных прав на недвижимое имущество за октябрь 2012 – октябрь 2013 гг.

Динамика цен и структура рынка

Исследование рынка жилой недвижимости производилось по данным журналов «Недвижимость» и «Новый адрес», выпущенных в декабре 2013 года, а также интернет-сайтов www.gorod55.ru, www.omskrielt.com, www.mlsn.ru и др.

Количество уникальных оферт, представленных на первичном рынке после очистки от дублей и повторов, составило 3 311 шт., а на вторичном рынке количество оферт составило 13 464 уникальных оферты о продаже квартир в многоквартирных домах.

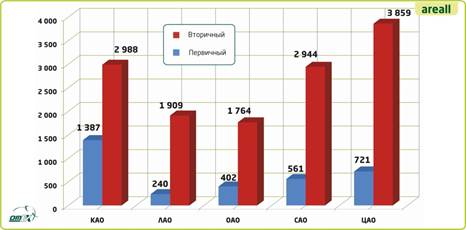

Диаграмма 1.2. Структура рынка жилой недвижимости по количеству предложений (кол-во оферт, шт.)

На Диаграмме 1.2 показано количество объектов жилой недвижимости, представленных в разрезе первичного и вторичного рынков по округам города Омска. Наибольшее количество новостроек предлагается к продаже в Кировском АО (1 387 шт. – 42% всего рынка), где развернулось самое активное, на фоне остальных округов, строительство. 22% квартир-новостроек, предлагаемых к продаже в г. Омске, сосредоточено в Центральном АО. В Советском округе – 17% всех квартир первичного рынка. Октябрьский округ представлен долей в 12%, а наименьшее количество квартир на первичном рынке расположилось в Ленинском АО – всего 7% (240 квартир-новостроек).

На вторичном рынке лидером по количеству представленных уникальных оферт традиционно стал Центральный округ (3 859 шт. – 29% рынка), который является наибольшим по площади округом города с одной из самых высоких плотностей застройки. В Кировском округе сосредоточено 22% рынка, как и в Советском АО. Почти поровну распределились доли Ленинского АО (14%) и Октябрьского АО (13%) на фоне всех представленных в городе Омске (в указанных источниках) объектов вторичного рынка.

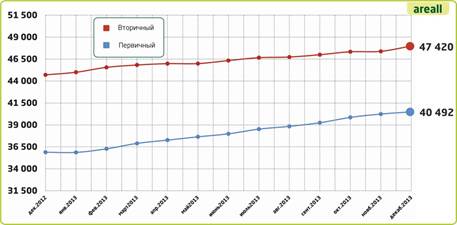

График 1.1.Динамика средних цен предложения на рынке жилой недвижимости г. Омска (руб./кв. м )

Сравнительная динамика средневзвешенных удельных цен предложения на первичном и вторичном рынках в текущем году отражена на Графике 1.

В декабре 2013 года в целом по городу Омску новостройки прибавили за месяц 251 руб./кв. м, достигнув уровня 40 492 руб./кв. м, а вторичное жилье подорожало всего на 34 рубля за «квадрат» и стоит 47 420 руб./кв. м.

ПервичныЙ рынок

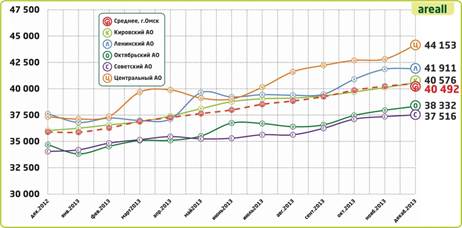

На Графике 1.2 представлены изменения средневзвешенных удельных цен предложения на первичном рынке жилья в административных округах города:

График 1.2. Динамика средних цен предложения на первичном рынке жилья по административным округам г. Омска (руб./кв. м )

В разрезе округов города Омска отмечено повышение стоимости 1 квадратного метра во всех пяти округах. Самый большой прирост в декабре составил 1 332 руб./кв. м, и отмечен он в Центральном АО, где стоимость 1 кв. м самая высокая – 44 153 руб./кв. м. В Кировском округе стоимость 1 кв. м за месяц выросла на 465 руб./кв. м до уровня в 40 576 руб./кв. м. В Октябрьском округе квадратный метр один из самых дешевых – 38 332 рубля, и прибавил он по итогам последнего месяца года всего 3 747 руб./кв. м. Самые «дешевые» квадраты по показателю средней стоимости отмечены в Советском округе – 37 516 руб./кв. м, прибавив в стоимости 160 рублей за «квадрат». А самый низкий темп роста за декабрь отмечен в Ленинском АО – 57 руб./кв. м, достигнув стоимости 41 911 руб./кв. м.

Таблица 1.3. Индекс изменения средневзвешенной удельной цены предложения на первичном рынке (декабрь 2013 г.)

Округ |

Средневзвешенная стоимость

1 кв.м, |

Индексы прироста стоимости |

|||

Начало года |

Предыдущий месяц |

Текущий месяц |

Текущий месяц - предыдущий месяц, % |

Начало года – текущий месяц, % |

|

Декабрь 2012 |

Ноябрь 2013 |

Декабрь 2013 |

|||

город Омск |

35 891 |

40 240 |

40 492 |

0,6 |

12,8 |

Кировский |

36 038 |

40 111 |

40 576 |

1,2 |

12,6 |

Ленинский |

37 618 |

41 854 |

41 911 |

0,1 |

11,4 |

Октябрьский |

34 681 |

37 958 |

38 332 |

1,0 |

10,5 |

Советский |

34 043 |

37 356 |

37 516 |

0,4 |

10,2 |

Центральный |

37 337 |

42 821 |

44 153 |

3,1 |

18,3 |

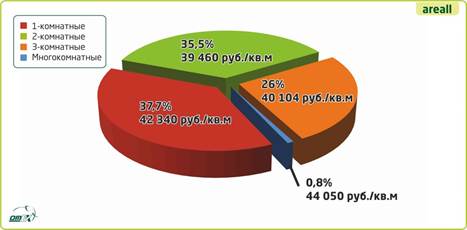

На Диаграмме 1.3 представлена структура рынка квартир-новостроек в зависимости от количества комнат.

Диаграмма 1.3. Структура первичного рынка в зависимости от количества комнат, с указанием удельной средневзвешенной цены, декабрь 2013 г.

Как видно из Диаграммы 1.3, на рынке первичного жилья больше всего представлено однокомнатных квартир – 38%, а средняя цена 1 кв. м таких квартир составляет 42 340 рублей. Чуть меньше представлено двухкомнатных квартир – 35%, их стоимость в среднем по городу составляет 39 460 руб./кв. м. По статистике, одно- и двухкомнатные квартиры являются самыми востребованными среди покупателей в нашем регионе. Трехкомнатных квартир на рынке чуть меньше – 26%, застройщики снижают количество таких квартир в пользу одно- и двухкомнатных, имеющих больший спрос, меньший период реализации и более высокую стоимость 1 кв. м. В среднем такие квартиры предлагаются за 40 104 руб./кв. м. Многокомнатных квартир на первичном рынке всего 1%, а их стоимость за 1 кв. м составляет 44 050 руб./кв. м. Разница в стоимости определяется тем фактом, что квартиры комнатностью от 3 и более характерны для домов повышенной комфортности классов «бизнес» и «элита».

В городе Омске Межотраслевым советом экспертов рынка недвижимости утвержден и действует классификатор первичного и вторичного жилья. Классификация первичного жилья проводилась на основе Единой методики классификации жилых объектов по потребительскому качеству (классу). Исходя из данной методики каждому объекту на первичном и вторичном рынке присвоен свой класс качества: «эконом», «комфорт», «бизнес» или «элита».

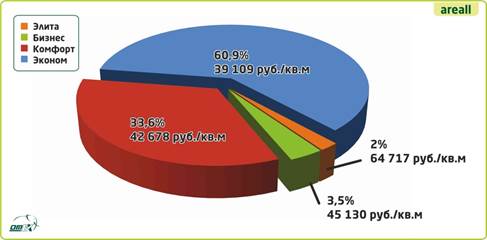

Диаграмма 1.4.Структура первичного рынка в зависимости от класса качества жилья, декабрь 2013 г.

К классам повышенной комфортности на первичном рынке отнесено 5,5% доли на рынке. При этом к классу «элита» – 2% доли на рынке (средняя стоимость 1 кв. м среди таких объектов составляет 64 717 руб./кв. м.), квартиры в домах класса «бизнес» занимают 3,5% первичного рынка со стоимостью 45 130 руб./кв. м. Квартиры из разряда массового строительства («комфорт» и «эконом») занимают большую часть рынка новостроек. Как и на вторичном рынке, более половины объектов (60,9%) на продаже относятся к классу «эконом», средняя стоимость квадратного метра – 39 109 руб./кв. м. Класс «комфорт» составляет 33,7%, а средняя стоимость «квадрата» – 32 678 руб./кв. м.

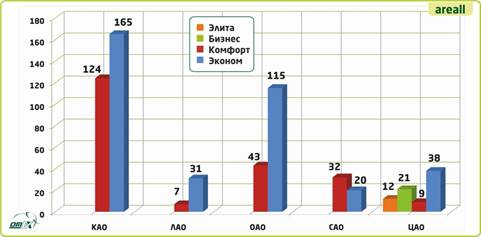

На Диаграмме 1.5 отражено представительство объектов различных классов качества по округам г. Омска. Объекты класса «элита» сосредоточены только в Центральном АО, «бизнес» – в Ленинском и Центральном округах, а Кировский, Октябрьский и Советский округа предлагают к продаже только объекты класса «комфорт» и «эконом».

Диаграмма 1.5. Соотношение объема предложений на рынке первичного жилья по классу квартир в административных округах (кол-во оферт, шт.), декабрь 2013 г.

Вторичный рынок

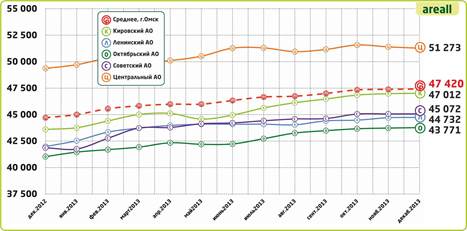

На Графике 1.3 представлены изменения средневзвешенных удельных цен предложения на рынке вторичного жилья в административных округах города:

График 1.3. Динамика средних цен предложения на вторичном рынке жилья по административным округам г. Омска (руб./кв. м)

В четырех из пяти округов города Омска отмечен незначительный прирост стоимости. В Октябрьском округе – 42 рубля за квадратный метр, в Кировском округе – 37 руб./кв. м, в Ленинском – 42 рубля, в Советском – 9 рублей. Центральный же округ второй месяц подряд показывает отрицательную тенденцию – минус 124 рубля за квадратный метр. Такие низкие показатели изменения стоимости говорят о довольно спокойной ситуации на рынке. Несмотря на конец года, ожидания экспертами повышенного спроса не сбылись. По итогам последнего месяца 2013 года, сохранил свои позиции «самого дорогого» округа Центральный – 51 273 руб./кв. м. С большим отрывом от него на втором месте расположился Кировский АО – 47 012 руб./кв. Несколько ниже стоимость на рынке Советского округа – 45 072 руб./кв. В Ленинском округе в среднем стоимость квадратного метра составила 44 732 руб./кв. м. А самым «дешевым» стал традиционно Октябрьский АО – 43 771 руб./кв. м.

Таблица 1.4. Индекс изменения средневзвешенной удельной цены предложения на вторичном рынке (декабрь 2013 г.)

Округ |

Средневзвешенная стоимость

1 кв.м, |

Индексы прироста стоимости |

|||

Начало года |

Предыдущий месяц |

Текущий месяц |

Текущий месяц - предыдущий месяц, % |

Начало года – текущий месяц, % |

|

Декабрь 2012 |

Ноябрь 2013 |

Декабрь 2013 |

|||

город Омск |

44 705 |

47 386 |

47 420 |

0,1 |

6,1 |

Кировский |

43 600 |

46 975 |

47 012 |

0,1 |

7,8 |

Ленинский |

41 987 |

44 709 |

44 732 |

0,1 |

6,5 |

Октябрьский |

41 033 |

43 730 |

43 771 |

0,1 |

6,7 |

Советский |

41 870 |

45 063 |

45 072 |

0,0 |

7,6 |

Центральный |

49 364 |

51 397 |

51 273 |

-0,2 |

3,9 |

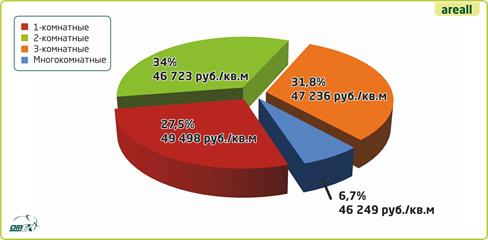

Одно из наиболее распространенных принципов разделения квартир в многоквартирных жилых домах – деление по комнатности. Этот принцип применяется и в печатных изданиях. Результаты такого разделения представлены на Диаграмме 6.

Диаграмма 1.6. Структура вторичного рынка в зависимости от количества комнат, с указанием удельной средневзвешенной цены, декабрь 2013 г

На вторичном рынке количество многокомнатных квартир, представленных к продаже, несколько выше, чем на первичном – 7%. Количество двух- и трехкомнатных квартир сопоставимо – 34% и 32% соответственно. Чуть меньше представлено однокомнатных квартир – 27%, но при этом традиционно за квадратный метр на однокомнатные квартиры самая высокая стоимость – 49 498 руб./кв. м. Двух- и трехкомнатные квартиры стоят за «квадрат» примерно одинаково – 46 723 руб./кв. м и 47 236 руб./кв. м соответственно. Многокомнатные квартиры в большом количестве случаев расположены в домах повышенной комфортности – классов «бизнес» и «элита», средний показатель удельной стоимости 1 кв. м составил 46 249 руб./кв. м.

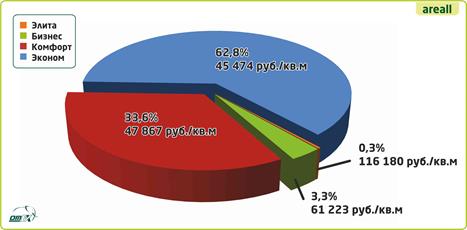

Диаграмма 1.7. Структура вторичного рынка по классу жилья с указанием удельной средневзвешенной цены, декабрь 2013 г.

Элитный класс на вторичном рынке представлен всего 0,3% доли всех предлагаемых к продаже квартир, а средняя стоимость таких квартир составила по итогам года 116 180 рублей за «квадрат». Количество объектов в данном классе достаточно мало и самые небольшие изменения в стоимости каждого объекта могут существенно повлиять на итоговую среднюю стоимость для всего класса. Класс «бизнес» занимает 3,3% рынка, а стоимость удельного показателя (квадратного метра) – 61 223 рублей. Класс «комфорт» занимает чуть более трети рынка – 33,6% со средней стоимостью 47 867 руб./кв. м. И самым массовым, что вполне логично, учитывая исторически сложившуюся застройку, является класс «эконом» – 62,8%, и стоимость таковых квартир в среднем за «квадрат» – 45 474 руб./кв. м.

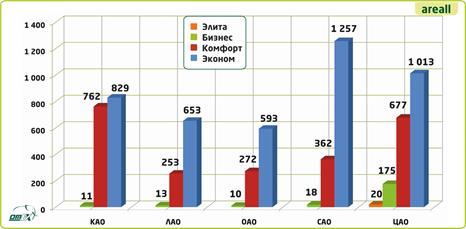

На Диаграмме 1.8 представлено соотношение объемов рынка в зависимости от класса качества жилья в распределении по административным округам г. Омска. Наибольшая концентрация домов класса «эконом» представлена в Советском АО, активно застраиваемом «хрущевками» и «сталинками», впоследствии не подвергавшимися капитальному ремонту, а также в Центральном АО, который является самым большим по площади округом города и обладает самым большим жилищным фондом г. Омска. Наибольшее количество квартир класса «эконом» представлено в Кировском АО, что обусловлено тем фактом, что Левобережье активно застраивалось в постперестроечный период и продолжает застраиваться по сей день. Квартиры в новых домах гораздо более просторные и комфортные для проживания, нежели объекты класса «социал». Наибольшая концентрация квартир класса «бизнес» отмечена в Центральном АО, там же расположены и все объекты класса «элита».

Диаграмма 1.8. Соотношение объема предложений на рынке вторичного жилья по классу квартир в административных округах (кол-во оферт, шт.), декабрь 2013 г.

Аренда жилой недвижимости.

Рынок аренды в Омском регионе достаточно постоянен, уровень цен существенно ниже, чем в более развитых столичных регионах. При этом существует достаточно много нюансов, связанных с оплатой коммунальных услуг, предоплатой, наличием мебели и бытовой техники. В данном обзоре представлены усредненные показатели по стоимости ежемесячной арендной платы по итогам 2013 года.

Наиболее востребованными на рынке аренды жилья являются одно- и двухкомнатные квартиры, расположенные при этом в районах с развитой инфраструктурой, достаточным количеством торговых, административных объектов и объектов социальной инфраструктуры (детские сады, школы, учреждения здравоохранения).

Таблица 1.5. Уровень арендной платы в г.Омске по итогам 2013 г.

Местоположение |

Средняя ежемесячная арендная плата, |

Минимальная ежемесячная арендная

плата, |

Максимальная ежемесячная арендная

плата, |

Средняя площадь, |

1-комн |

||||

Омск |

10 720 |

3 000 |

32 800 |

35,1 |

Кировский |

11 060 |

5 000 |

18 300 |

36,0 |

Ленинский |

9 880 |

3 500 |

16 000 |

36,0 |

Октябрьский |

7 090 |

4 500 |

12 000 |

22,8 |

Советский |

9 730 |

3 000 |

18 500 |

31,8 |

Центральный |

11 860 |

4 500 |

32 800 |

38,7 |

2-комн |

||||

Омск |

15 360 |

5 000 |

35 000 |

53,1 |

Кировский |

15 860 |

6 900 |

30 000 |

53,2 |

Ленинский |

16 980 |

8 000 |

35 000 |

55,9 |

Октябрьский |

12 960 |

8 000 |

30 000 |

52,7 |

Советский |

14 610 |

7 000 |

25 000 |

52,0 |

Центральный |

15 520 |

5 000 |

25 000 |

52,0 |

3-комн |

||||

Омск |

20 060 |

10 000 |

55 000 |

72,5 |

Кировский |

18 470 |

11 000 |

25 000 |

70,4 |

Ленинский |

15 500 |

14 000 |

25 000 |

67,9 |

Октябрьский |

17 150 |

10 000 |

30 000 |

73,8 |

Советский |

13 130 |

12 000 |

14 000 |

62,0 |

Центральный |

23 000 |

15 000 |

55 000 |

75,0 |

В Таблице 1.6 представлены итоговые данные по первичному рынку.

В Таблице 1.7 представлены итоговые данные по вторичному рынку. После анализа рынка аренды были представлены основные результаты и рассчитан Валовый рентный мультипликатор (ВРМ), т.е. отношение цены к потенциальному доходу (годовой арендной ставке).

Таблица 1.6.Количество предложений и средневзвешенная удельная цена (за кв. м) на первичном рынке (купля-продажа, декабрь 2013 г.)

АО |

Количество комнат |

Количество предложений в выборке, |

Средняя полная цена, |

Средняя площадь квартиры, |

Средневзвешенная удельная цена, |

Минимальная удельная цена, |

Максимальная удельная цена, |

г.Омск |

Всего |

3 311 |

2 550 546 |

63,0 |

40 492 |

24 561 |

70 250 |

г.Омск |

1-комнатные |

1 249 |

1 773 657 |

41,9 |

42 340 |

25 135 |

70 250 |

г.Омск |

2-комнатные |

1 176 |

2 583 617 |

65,5 |

39 460 |

24 561 |

68 367 |

г.Омск |

3-комнатные |

860 |

3 535 910 |

88,2 |

40 104 |

25 513 |

69 231 |

г.Омск |

Многокомнатные |

26 |

5 782 381 |

131,3 |

44 050 |

28 800 |

63 043 |

Кировский |

Всего |

1 387 |

2 587 934 |

64,5 |

40 100 |

27 311 |

62 240 |

Кировский |

1-комнатные |

514 |

1 826 904 |

43,0 |

42 489 |

31 429 |

62 240 |

Кировский |

2-комнатные |

499 |

2 628 786 |

66,6 |

39 480 |

27 311 |

56 346 |

Кировский |

3-комнатные |

362 |

3 524 575 |

90,0 |

39 153 |

28 463 |

54 966 |

Кировский |

Многокомнатные |

12 |

5 231 264 |

133,3 |

39 234 |

31 210 |

46 164 |

Ленинский |

Всего |

240 |

2 403 179 |

58,0 |

41 411 |

24 561 |

61 111 |

Ленинский |

1-комнатные |

104 |

1 660 107 |

37,9 |

43 801 |

25 135 |

61 111 |

Ленинский |

2-комнатные |

69 |

2 441 175 |

60,6 |

40 303 |

24 561 |

59 350 |

Ленинский |

3-комнатные |

67 |

3 517 473 |

86,7 |

40 586 |

25 513 |

51 050 |

Ленинский |

Многокомнатные |

0 |

0 |

0,0 |

0 |

0 |

0 |

Октябрьский |

Всего |

402 |

2 215 165 |

57,8 |

38 332 |

26 000 |

64 000 |

Октябрьский |

1-комнатные |

174 |

1 695 136 |

40,8 |

41 528 |

29 295 |

64 000 |

Октябрьский |

2-комнатные |

167 |

2 408 837 |

65,6 |

36 716 |

26 000 |

51 739 |

Октябрьский |

3-комнатные |

57 |

3 092 185 |

83,0 |

37 251 |

28 642 |

49 432 |

Октябрьский |

Многокомнатные |

4 |

4 253 125 |

110,3 |

38 577 |

34 932 |

48 142 |

Советский |

Всего |

561 |

2 137 161 |

57,6 |

37 116 |

26 531 |

62 500 |

Советский |

1-комнатные |

249 |

1 601 847 |

41,6 |

38 480 |

26 531 |

62 500 |

Советский |

2-комнатные |

198 |

2 381 596 |

64,5 |

36 913 |

27 034 |

54 413 |

Советский |

3-комнатные |

113 |

2 895 891 |

80,7 |

35 890 |

27 523 |

51 742 |

Советский |

Многокомнатные |

1 |

1 296 000 |

45,0 |

28 800 |

28 800 |

28 800 |

Центральный |

Всего |

721 |

3 036 319 |

68,8 |

44 153 |

26 769 |

70 250 |

Центральный |

1-комнатные |

208 |

1 970 216 |

42,4 |

46 509 |

31 616 |

70 250 |

Центральный |

2-комнатные |

243 |

2 816 036 |

65,3 |

43 141 |

26 769 |

68 367 |

Центральный |

3-комнатные |

261 |

3 930 368 |

90,4 |

43 500 |

28 889 |

69 231 |

Центральный |

Многокомнатные |

9 |

7 695 361 |

147,4 |

52 194 |

48 434 |

63 043 |

Таблица 1.7.Количество предложений и средневзвешенная удельная цена (за кв. м) на вторичном рынке (купля-продажа, аренда, декабрь 2013 г.)

АО |

Количество комнат |

Количество предложений в выборке, |

Средняя полная цена, |

Средняя площадь квартиры на рынке

купли-продажи, |

Средневзве-шенная удельная цена, |

Минимальная удельная цена, |

Максимальная удельная цена, |

Средняя ежемесячная арендная плата, руб. |

Средняя площадь квартиры на рынке

аренды, |

Средне-взвешенная арендная ставка, руб./кв.м |

ВРМ |

г.Омск |

Всего |

13 464 |

2 697 438 |

57,0 |

47 336 |

29 231 |

215 686 |

13 170 |

46,0 |

290 |

13,6 |

г.Омск |

1-комнатные |

3 703 |

1 737 468 |

35,1 |

49 498 |

29 032 |

87 736 |

10 720 |

35,1 |

310 |

13,3 |

г.Омск |

2-комнатные |

4 583 |

2 381 972 |

51,0 |

46 723 |

25 427 |

115 041 |

15 360 |

53,1 |

290 |

13,4 |

г.Омск |

3-комнатные |

4 280 |

3 362 800 |

71,2 |

47 236 |

25 556 |

165 385 |

20 060 |

72,5 |

280 |

14,1 |

г.Омск |

Многокомнатные |

898 |

5 094 756 |

110,2 |

46 249 |

29 231 |

215 686 |

23 300 |

69,0 |

340 |

11,3 |

Кировский |

Всего |

2 988 |

2 669 451 |

56,9 |

46 935 |

25 899 |

79 167 |

12 620 |

44,9 |

280 |

14,0 |

Кировский |

1-комнатные |

844 |

1 883 674 |

37,2 |

50 627 |

32 565 |

72 917 |

11 060 |

36,0 |

310 |

13,6 |

Кировский |

2-комнатные |

917 |

2 566 507 |

54,3 |

47 246 |

27 942 |

78 824 |

15 860 |

53,2 |

300 |

13,1 |

Кировский |

3-комнатные |

1 064 |

3 199 617 |

69,7 |

45 926 |

28 556 |

79 167 |

18 470 |

70,4 |

260 |

14,7 |

Кировский |

Многокомнатные |

163 |

3 856 562 |

89,6 |

43 060 |

25 899 |

70 342 |

17 000 |

20,0 |

350 |

10,3 |

Ленинский |

Всего |

1 909 |

2 331 042 |

52,1 |

44 732 |

24 153 |

76 316 |

13 030 |

46,2 |

280 |

13,3 |

Ленинский |

1-комнатные |

503 |

1 655 032 |

34,6 |

47 825 |

29 487 |

76 316 |

9 880 |

33,4 |

300 |

13,3 |

Ленинский |

2-комнатные |

726 |

2 175 847 |

48,4 |

44 956 |

29 792 |

72 222 |

16 980 |

55,9 |

300 |

12,5 |

Ленинский |

3-комнатные |

593 |

2 874 639 |

65,7 |

43 763 |

27 500 |

72 500 |

15 500 |

67,9 |

230 |

15,9 |

Ленинский |

Многокомнатные |

87 |

3 829 330 |

91,8 |

41 738 |

24 153 |

67 910 |

20 690 |

57,8 |

440 |

7,9 |

Октябрьский |

Всего |

1 764 |

2 264 535 |

51,7 |

43 771 |

24 167 |

83 838 |

11 330 |

43,2 |

260 |

14,0 |

Октябрьский |

1-комнатные |

549 |

1 607 703 |

33,8 |

47 529 |

29 032 |

65 867 |

7 090 |

22,8 |

310 |

12,8 |

Октябрьский |

2-комнатные |

615 |

2 110 484 |

48,8 |

43 264 |

25 427 |

74 407 |

12 960 |

52,7 |

250 |

14,4 |

Октябрьский |

3-комнатные |

485 |

2 875 196 |

66,9 |

42 955 |

25 833 |

83 838 |

17 150 |

73,8 |

230 |

15,6 |

Октябрьский |

Многокомнатные |

115 |

3 648 624 |

88,9 |

41 028 |

24 167 |

59 223 |

18 550 |

75,4 |

246 |

13,9 |

Советский |

Всего |

2 944 |

2 341 227 |

51,9 |

45 072 |

26 429 |

86 815 |

10 760 |

39,6 |

270 |

13,9 |

Советский |

1-комнатные |

811 |

1 650 570 |

33,8 |

48 859 |

34 722 |

72 063 |

9 730 |

31,8 |

310 |

13,1 |

Советский |

2-комнатные |

1 048 |

2 175 609 |

48,3 |

45 078 |

30 495 |

71 277 |

14 610 |

52,0 |

280 |

13,4 |

Советский |

3-комнатные |

885 |

2 824 541 |

65,1 |

43 420 |

28 451 |

86 815 |

13 130 |

62,0 |

210 |

17,2 |

Советский |

Многокомнатные |

200 |

3 871 014 |

86,9 |

44 561 |

26 429 |

83 514 |

15 790 |

74,2 |

213 |

17,4 |

Центральный |

Всего |

3 859 |

3 369 995 |

65,7 |

51 273 |

19 231 |

215 686 |

15 350 |

50,8 |

300 |

14,2 |

Центральный |

1-комнатные |

996 |

1 797 492 |

35,4 |

50 853 |

32 353 |

87 736 |

11 860 |

38,7 |

310 |

13,7 |

Центральный |

2-комнатные |

1 277 |

2 666 751 |

53,3 |

49 999 |

29 302 |

115 041 |

15 520 |

52,0 |

300 |

13,9 |

Центральный |

3-комнатные |

1 253 |

4 301 311 |

81,1 |

53 055 |

25 556 |

165 385 |

23 000 |

75,0 |

310 |

14,3 |

Центральный |

Многокомнатные |

333 |

7 265 842 |

146,4 |

49 640 |

19 231 |

215 686 |

24 060 |

79,5 |

300 |

13,8 |

ЭКСПЕРТНО-АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ РЫНКА квартир в многоквартирных домах

Межотраслевой совет экспертов рынка недвижимости на постоянной основе ведет исследование рынка недвижимости в части определения основных показателей, оказывающих влияние на стоимость объекта. В исследовании приняли участие представители комитета по оценке и аналитике НП «Омский союз риэлторов», члены СРО «Российское общество оценщиков», «Экспертный совет», «Национальной коллегии специалистов-оценщиков», НП «Кадастр-оценка» и других профессиональных объединений.

В данном исследовании представлены сводные итоговые значения параметров рынка, корректировок, поправок на различные условия объектов или сделок, полученные путем интервьюирования профессиональных участников рынка недвижимости: в т.ч. оценщиков, аналитиков, риэлторов, брокеров, управляющих объектами недвижимости. Средний стаж специалистов, принявших участие в исследовании, составил 8 лет, что говорит о достаточно высоком уровне представленного исследования.

В ходе экспертно-аналитического исследования, проведенного в течение всего 2013 года, был произведен опрос профессиональных участников рынка, получено более 70 анкет с ответами на поставленные вопросы.

Исследование проводилось по 4 сегментам:

§ Квартиры в многоквартирных домах;

§ Индивидуальное жилищное строительство, земельные участки под ИЖС (ВРИ 2), дачи, сады, огороды (ВРИ 4);

§ Торгово-офисная недвижимость, земельные участки под торговлю, объекты сервиса и т.д. (ВРИ 5), под административные нужды (ВРИ 7), для размещения социальных объектов, образования (ВРИ 17);

§ Производственно-складская недвижимость, земельные участки под производственные нужды (ВРИ 9), гаражи (ВРИ 3).

При этом каждая анкета логически представлена тремя блоками:

§ Экономические характеристики объектов;

§ Тенденции развития рынка;

§ Пространственно-параметрические характеристики объектов.

Вопросы для анкеты формировались исходя из основных ценообразующих факторов каждого конкретного сегмента. Для сегмента индивидуального жилья таковыми стали:

§ Местоположение;

§ Уторговывание;

§ Материал стен;

§ Этажность;

§ Наличие коммуникаций;

§ И т.д.

В ходе обработки анкет экспертных мнений определялись экстремальные значения, имеющие большое отклонение от основной массы величин, полученных от Экспертов. Действие такого характера позволяет снизить разброс мнений экспертов, а также исключить возможность принятия в расчет ошибочных данных.

В части вопросов экспертам предлагалось ответить единым значением или диапазоном значений, а в части вопросов дать ответ в виде ряда значений, где предлагалось сравнить несколько параметров с одним основным (лента ответов). При этом для удобства использования полученных ответов при публикации исследования все ленты были представлены в виде простой матрицы, учитывая принцип ее построения (зеркальность), позволяющей проводить сравнение между всеми параметрами.

Экономические характеристики

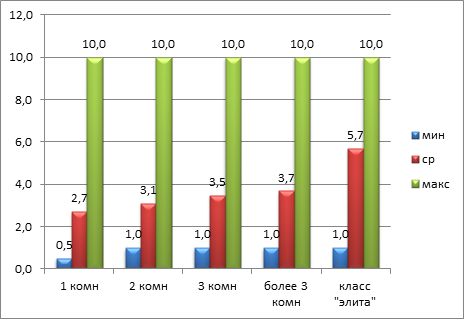

1. Уторговывание.

Уторговывание – процесс изменения стоимости объекта в ходе переговоров продавца и покупателя объекта. Данный фактор является немаловажным как для продавца, так и для покупателя, потому как в некоторых случаях продавец изначально закладывает надбавку с целью снижения ее в ходе подготовки к заключению сделки, а в некоторых случаях покупатель рассчитывает стоимость возможной покупки.

Диаграмма 1.9.

Диапазон значений поправки на уторговывание на рынке квартир

в многоквартирных жилых домах

Таблица 1.10 . Значения поправки на уторговывание

Наименование объекта |

Среднее значение, % |

Средне-квадратичное отклонение, % |

Минимальное значение, |

Максимальное значение, |

Количество ответов на вопрос |

1 комн |

2,7 |

2,2 |

0,5 |

10,0 |

21 |

2 комн |

3,1 |

2,1 |

1,0 |

10,0 |

21 |

3 комн |

3,5 |

1,9 |

1,0 |

10,0 |

21 |

более 3 комн |

3,7 |

1,5 |

1,0 |

10,0 |

21 |

класс "элита" |

5,7 |

1,9 |

1,0 |

10,0 |

20 |

Эксперты сошлись во мнении, что уторговывание в текущем периоде времени является скидкой к цене продажи (т.е. стоимость снижается в процессе торга). Максимальный порог по всем типам квартир, предлагаемых экспертам для ответа, составил 10%.

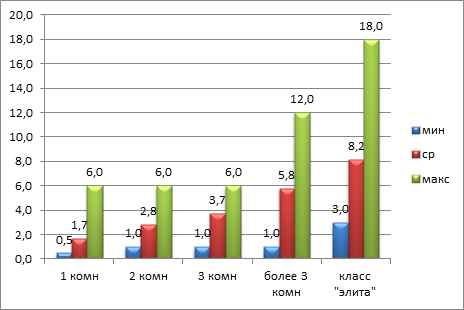

2. Период экспозиции

Период экспозиции – это период нахождения объекта на рынке с момента появления до момента его продажи (заключения сделки). Нахождение объекта на рынке больше или меньше указанного диапазона может означать нерыночность предлагаемой цены объекта. Если Ваша квартира будет продана слишком быстро – есть вероятность, что вы существенно занизили ее стоимость, а если наоборот довольно долго не продается, кроме прочих причин может быть и завышенная цена предложения о продаже объекта. Также, если Вы хотите существенно снизить период экспозиции, т.е. срочно продать Ваш объект, необходимо задуматься о снижении его стоимости. Значение диапазона скидки на тип сделки «срочная продажа» представлен в следующем пункте данного раздела.

Диаграмма 1.10. Диапазон значений периода экспозиции на рынке квартир в многоквартирных жилых домах

Таблица 1.11.Значения среднестатистического периода экспозиции

Наименование объекта |

Среднее значение, % |

Средне-квадратичное отклонение, |

Минимальное значение, |

Максимальное значение, |

Количество ответов на вопрос, |

1 комн |

1,7 |

1,3 |

0,5 |

6,0 |

21 |

2 комн |

2,8 |

1,0 |

1,0 |

6,0 |

21 |

3 комн |

3,7 |

1,3 |

1,0 |

6,0 |

21 |

более 3 комн |

5,8 |

2,6 |

1,0 |

12,0 |

21 |

класс "элита" |

8,2 |

3,5 |

3,0 |

18,0 |

20 |

Максимальный срок экспозиции для квартир по мнениям экспертов составит 1,5 года для объектов класса «элита», что вполне объективно, учитывая достаточно высокую полную цену.

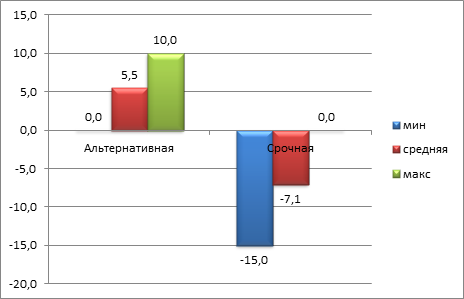

3. Тип сделки

Альтернативная сделка – сделка, при которой взамен продаваемого жилья нужно купить другое. Вследствие альтернативной сделки образуется зачастую довольно длинная цепочка из продавцов и покупателей.

Срочная сделка предполагает особые условия рынка, при которых для того, чтобы квартиры была продана быстрее, чем в среднем по рынку, стоимость, как правило, снижается.

Диаграмма 1.11. Диапазон значений скидки на тип продажи на рынке квартир в многоквартирных жилых домах

Таблица 1.12. Значения скидки на тип продажи объекта

Тип сделки |

Среднее значение, % |

Среднеквадратичное отклонение, % |

Минимальное значение, % |

Максимальное значение, % |

Количество ответов на вопрос |

Альтернативная |

5,5 |

8,4 |

0,0 |

10,0 |

24 |

Срочная |

-7,1 |

18,1 |

-15,0 |

0,0 |

23 |

Эксперты сошлись во мнении, что срочная продажа оказывает влияние на стоимость квартиры в сторону уменьшения конечной цены сделки. Альтернативная продажа дает обратные показатели – продавец за счет увеличения цены компенсирует свои затраты на подбор вариантов и заключение сделок, следующих по «цепочке».

Тенденции рынка

Подраздел исследования, затрагивающий грядущие тенденции на рынке недвижимости, является одним из немаловажных аспектов дальнейшего развития рынка недвижимости. Исходя из своих ожиданий, профессиональные участники рынка склонны корректировать стоимость предлагаемых объектов, либо принимать решение о дальнейшем участии объекта в рыночном обороте.

При этом прогнозы большинство экспертов готовы давать на полгода.

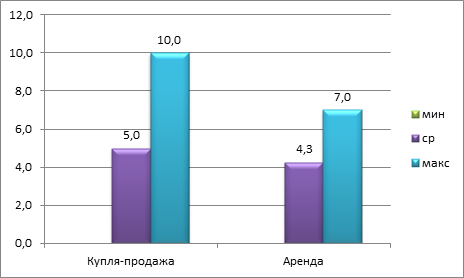

1. Рост цен на объекты недвижимости.

Опрос мнения экспертов показал, что большинство сходятся во мнении – рынок жилой недвижимости будет расти, причем как в части продаже, так и в части аренды.

Диаграмма 1.12. Диапазон предполагаемого роста цен на рынке жилой недвижимости

Таблица 1.13.Значение роста цен по мнению экспертов.

Ожидаемый рост цен |

Среднее значение, % |

Среднеквадратичное отклонение, % |

Минимальное значение, % |

Максимальное значение, % |

Количество ответов на вопрос |

Купля-продажа |

5,0 |

4,3 |

0,0 |

10,0 |

22,0 |

Аренда |

4,3 |

3,0 |

0,0 |

7,0 |

16,0 |

Эксперты однозначно дали ответ, о том что дальнейшее развитие рынка будет в сторону повышения цен как на рынке сделок купли-продажи, так и на рынке аренды.

Технические характеристики

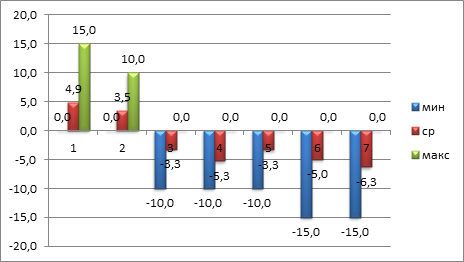

1. Вид из окон

Вид из окна – это один из показателей, формирующих комфортность окружающей среды для проживающих. Если из окна видна оживленная транспортная магистраль, то при открытых окнах будет сопутствовать шум и пыль, если из окна открывается панорама на реку или лесопарковую-зону, соответственно этот вид будет радовать жильцов.

Вид из окна |

Среднее значение, % |

Средне-квадратичное отклонение, % |

Минимальное значение, % |

Максимальное значение, % |

Количество ответов на вопрос |

1. Объекты рекреации (река, набережная, парк, лес и т.д.) |

4,9 |

4,4 |

0,0 |

15,0 |

16,0 |

2. Панорамный вид |

3,5 |

3,8 |

0,0 |

10,0 |

16,0 |

3. Места массового скопления людей (площади, РЦ) |

-3,3 |

2,7 |

-10,0 |

0,0 |

16,0 |

4. Улицы, дороги проезды, магистрали, шоссе с активным трансп. потоком |

-5,3 |

3,1 |

-10,0 |

-1,0 |

16,0 |

5. Улицы, дороги проезды, магистрали, шоссе с небольшим трансп. Потоком |

-3,3 |

3,5 |

-10,0 |

0,0 |

15,0 |

6. На зону промышленной застройки |

-5,0 |

4,8 |

-15,0 |

0,0 |

15,0 |

7. На стену близко стоящего дома, козырек подъезда, трубопроводы, провода и т.д. |

-6,3 |

4,9 |

-6,3 |

0,0 |

15,0 |

Данная поправка направлена на выявление положительно и отрицательно влияющих характеристик квартир. При этом опрос экспертов показал, что квартиры, имеющие вид на природные объекты (лес, парк, река и т.д.), зоны отдыха (сквер, набережная и т.д.), панорамный вид на городской пейзаж (как правило, с верхних этажей здания) повышает стоимость квартиры по сравнению с видом из окна во двор, взятым за эталон сравнения. Вид на антропогенные объекты (площади, оживленные улицы, промышленную застройку, сети коммуникаций и т.д.) снижает стоимость объекта.

2. Этаж расположения квартиры

Поправка определяет, насколько отличается стоимость квартир на первом этаже от квартир на среднем и верхнем этажах.

Этаж расположения |

Первый |

Средний |

Второй |

Первый |

0 |

4,00 |

1,00 |

Средний |

-3,85 |

0 |

-3,00 |

Верхний |

-0,99 |

3,09 |

0 |

В Таблице представлена матрица значений, полученная из ленты ответов. Выявлены существенные значения между квартирами на крайних этажах и средних этажах. Между первым и верхним этажом жилого дома разница составляет всего 0%.

3. Качество внутренней отделки помещений

Объем затрат, произведенных на ремонт помещения, качество материалов, отдельных декоративных элементов определяют уровень отделки и оказывают влияние на стоимость квартиры.

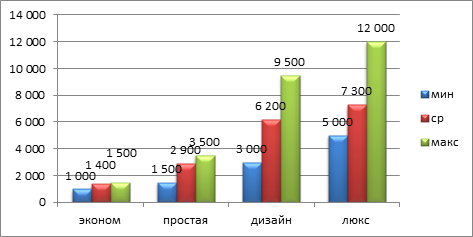

Диаграмма 1.14. Диапазон значений затрат на отделку помещений разного класса качества

Таблица 1.16. Значение затрат на отделку помещений разного класса качества

Вид отделки |

Среднее значение, % |

Среднеквадратичное отклонение, % |

Минимальное значение, % |

Максимальное значение, % |

Количество ответов на вопрос |

эконом |

1 400 |

177 |

1 000 |

1 500 |

13 |

простая |

2 900 |

389 |

1 500 |

3 500 |

15 |

дизайн |

6 200 |

1 966 |

3 000 |

9 500 |

15 |

люкс |

7 300 |

3 036 |

5 000 |

12 000 |

15 |

Вид отделки оказывает существенно влияние на стоимость объекта. При этом сравнение проводилось по отношению к квартирам без отделки.

4. Площадь кухонь объекта оценки

Кухня при вопросе приобретения жилья во многом определяет комфорт для будущих жильцов. Разница малогабаритных хрущевских 5-6 метровых кухонь или кухни в 9-10 кв. м в домах иной типовой серии не может не повлиять на выбор клиента и, как следствие, на стоимость квартиры.

Поправка рассчитана в сравнении с объектами, имеющими площадь кухни менее 7 м2 (т. е., как правило, это объекты старого жилого фонда с малогабаритными кухнями, в т. ч. «хрущевки», «малосемейки» и т.д.)

Таблица 1.17. Поправка на различие в площади кухонь

Площадь кухонь |

до 7 м2 |

от 7 до 11 м2 |

свыше 11 м2 |

до 7 м2 |

0 |

3,00 |

5,00 |

от 7 до 11 м2 |

-2,91 |

0 |

2,00 |

свыше 11 м2 |

-4,76 |

-1,96 |

0 |

Кухни – немаловажный элемент устройства быта, поэтому и влияние, оказываемое площадью кухни, достаточно велико – до 5%.

Вывод:

Исследование рынка недвижимости является неотъемлемой частью работы каждого профессионального участника. Ежедневно сталкиваясь с теми или иными объектами, их характеристиками и ценами, риэлторы, оценщики, брокеры, аналитики, инвесторы, девелоперы и др. анализируют сложившуюся ситуацию. При этом представленные выше характеристики помогут скорректировать стоимость объекта, учитывая его индивидуальные особенности.

2. Индивидуальное жилье

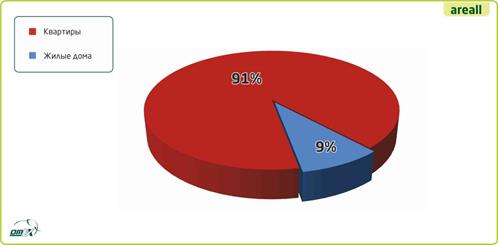

Диаграмма 2.1. Ввод жилья в Омской области.

В настоящее время портал Федеральной службы государственной регистрации, кадастра и картографии в постоянном режиме публикует сведения о сделках с недвижимостью. Исходя из данных, опубликованных по состоянию на начало декабря 2013 г. сделки с жилыми домами занимают 9% от общего числа сделок с жилыми объектами за период с 01.01.2013 по 05.12.2013 г.

Диаграмма 2.2. Структура сделок с жилой недвижимостью в 2013 г.

Структура рынка

На рынке индивидуального жилья можно выделить 3 основных направления, которые сформировались исторически:

Частные дома

Частные дома, пожалуй, один из самых неоднородных сегментов рынка недвижимости. На омском рынке встречаются объекты, построенные еще во времена Российской Империи, которых, конечно, достаточно мало, но они, так или иначе, занимают свое место. Большую часть представляют возведенные, в основном собственными силами, дома площадью 30-60 кв. м (без учета веранд и пристроек) 1950-1970-х годов, преимущественно каркасно-засыпные или рубленные. При этом зачастую дома обладают исключительно центральным электроснабжением, печным отоплением, а водоснабжение обеспечивается за счет привоза воды от колонок городской сети. Единично представлены объекты более поздних лет – 80-90-е годы XX века. Сейчас достаточно активно ведется подключение частного сектора к объектам газо- и водоснабжения, однако, в большинстве случаев, все же эти коммуникации остаются автономными.

Фото 1. Типичный для частного сектора жилой дом

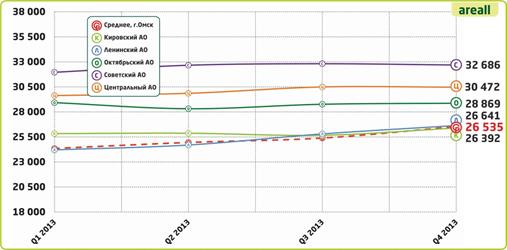

График 2.1. Динамика изменения цен на частные дома в г.Омске и Омском районе в 2013 г.

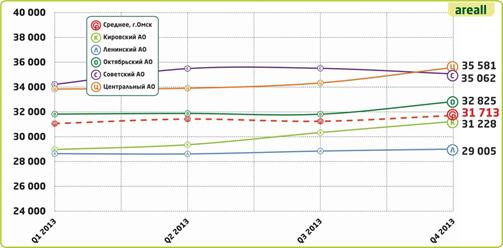

Таблица 2.1. Показатели динамики изменения цен на частные дома в г.Омске в 2013 г.

I квартал 2013 |

II квартал 2013 |

III квартал 2013 |

IV квартал 2013 |

Индекс изменения стоимости III-IV квартал 2013 |

Индекс изменения стоимости I-IV квартал 2013 |

|

Омск |

24 350 |

24 950 |

25 392 |

26 535 |

4,5% |

9,0% |

КАО |

25 834 |

25 871 |

25 669 |

26 392 |

2,8% |

2,2% |

ЛАО |

24 207 |

24 694 |

25 805 |

26 641 |

3,2% |

10,1% |

ОАО |

28 930 |

28 318 |

28 766 |

28 869 |

0,4% |

-0,2% |

САО |

31 959 |

32 664 |

32 814 |

32 686 |

-0,4% |

2,3% |

ЦАО |

29 637 |

29 860 |

30 496 |

30 472 |

-0,1% |

2,8% |

Коттеджи

Фото 2. Современный индивидуальный коттедж

График 2.2. Динамика изменения цен на коттеджи в г.Омске и Омском районе в 2013 г.

Таблица 2.2. Показатели динамики изменения цен на коттеджи в г.Омске в 2013 г.

Местоположение |

I квартал 2013 |

II квартал 2013 |

III квартал 2013 |

IV квартал 2013 |

Индекс изменения стоимости III-IV квартал 2013 |

Индекс изменения стоимости I-IV квартал 2013 |

Омск |

31 059 |

31 421 |

31 245 |

31 713 |

1,5% |

2,1% |

КАО |

28 969 |

29 357 |

30 338 |

31 228 |

2,9% |

7,8% |

ЛАО |

28 634 |

28 615 |

28 844 |

29 005 |

0,6% |

1,3% |

ОАО |

31 824 |

31 875 |

31 816 |

32 825 |

3,2% |

3,1% |

САО |

34 215 |

35 490 |

35 511 |

35 062 |

-1,3% |

2,5% |

ЦАО |

33 844 |

33 907 |

34 336 |

35 581 |

3,6% |

5,1% |

Коттеджные поселки

Рис 1. Схема планировки современного коттеджного поселка.

Таблица 2.3. Стоимость земельных участков и коттеджей в коттеджных поселках:

№ п/п |

Наименование коттеджного поселка |

Местоположение |

Стоимость земельного участка, руб./сот. |

Стоимость подключения коммуникаций |

Стоимость строения |

1 |

Новая Ребровка |

п.Ребровка. Удаленность от черты города – 6 км. В двух километрах от поселка проходит федеральная трасса М-51 |

24 000 |

580 000 |

25 500 руб./кв. м (стандартная комплектация |

2 |

Курортный |

с. Красноярка, Омского района, Омской области |

65 000 (1 очередь) |

620 000 |

2 186 000 - 6 650 000 руб. |

3 |

Зеленая долина |

рядом с поселком Светлый, в черте города Омска |

полная цена- 750 т.р. С учетом проекта |

включено в общую стоимость |

2 690 000 - 6 300 00 (+возможность дополнительных опций типа камин, навес и т.д.) |

4 |

Тихая речка |

14 км от черты г.Омска по Сыропятскому тракту рядом с д.Прудки Омского района Омской области |

300 000 |

750 000 |

Нет данных |

5 |

Большекулачье |

10 км от черты города по Красноярскому тракту между с.Большекулачье и с.Надеждино Омского района |

1 очередь - 46 000 |

водопровод - 130-190 т.р. |

Нет данных |

6 |

Красноярка Deluxe |

30 км от черты города по Красноярскому тракту рядом с с.Красноярка |

1 очередь - 150 000 |

750 000 |

без подряда |

7 |

Белояр |

с. Чернолучье, Омского района, Омской области |

70 000-90 000 |

700 000 |

Нет данных |

8 |

Березовый стан |

1,6 км от черты города по Красноярскому тракту |

на поляне 30 000-35 000 |

150 000 (без водопровода) |

без подряда |

9 |

Давыдовский |

10 км от черты города по Пушкинскому тракту рядом с д.Давыдовка Омского района Омской области |

14 000 |

200 000 (водопровод, газ, благоустройство) |

1 600 000 - 2 850 000 |

10 |

Белкино |

45 км от черты города по Красноярскому тракту рядом с с.Красноярка |

от 200 000 |

900 000 |

10 000 000 - 12 000 000 |

11 |

Медведково |

5 км от черты города рядом пос.Магистральный |

не продается отдельно от коттеджа |

включено в общую стоимость |

100 кв. м - 3 000 000 |

12 |

Сосны |

30 км от черты города по Красноярскому тракту рядом с с.Красноярка |

50 000 |

450 000 |

Нет данных |

13 |

Новая Красноярка |

37 км от черты города по Красноярскому тракту рядом с с.Красноярка |

не продается отдельно от коттеджа |

включено в общую стоимость |

86 кв. м - 3 700 000 |

14 |

Онегинъ |

10 км от черты города по Пушкинскому тракту рядом с с.Пушкино |

не продается отдельно от коттеджа |

включено в общую стоимость |

От 3 690 000 |

Перспективные проекты |

|||||

15 |

Высокий берег |

с. Чернолучье, Омского района, Омской области |

50 000 |

Нет данных |

Нет данных |

16 |

Радужный |

35 км от черты города по Черлакскому тракту рядом с с.Розовка |

Нет данных |

Нет данных |

Нет данных |

17 |

Царицыно |

37 км от черты города по Красноярскому тракту рядом с с.Красноярка |

20 000-45 000 в зависимости от удаленности от парковой зоны |

285 000 (для свободных участков без подряда) |

3 500 000 (таунхаус 177 м2) |

Самый дорогой объект, предлагаемый в разделе «Загородная недвижимость» представлен коттеджем, расположенным в к/п «Тихая речка» общей площадью 350 кв. м, выполненный по эксклюзивному проекту известного архитектора Онура Башарслана. На земельном участке площадью 40 соток, покрытом густыми сосновыми посадками, имеется дом для охраны и персонала, баня с бассейном и зоны барбекю, сложенные из оцилиндрованного бревна. Стоит этот коттедж чуть более 38 млн. рублей (хотя еще недавно предлагался на продажу за 50 млн.).

Фото 3. Коттедж в к/п «Тихая речка» стоимостью 38 110 000 руб.

Вывод:

В целом темпы роста стоимости индивидуального жилья в течение 2013 г. не превышали 5% от квартала к кварталу, а местами давали отрицательные значения в пределах 1%. По итогам 2013 года статистический показатель общей средневзвешенной цены удельного показателя остался на прежнем уровне по причине колебания структуры рынка. Недорогие, исходя из полной цены, объекты имеют, как правило, сравнительно небольшую площадь и высокие показатели удельной стоимости (1 кв. м). В то время как объекты большей площадности имеют большую полную цену объекта и меньшую цену. В связи с постоянной сменой объектов на рынке происходят колебания средних показателей в ту или иную сторону. При этом колебания не превышают величины погрешности расчетов.

Хочется также отметить, что рынок индивидуального жилья представлен очень разнообразными объектами, каждый из которых уникален, а типовое строительство велось в очень ограниченных количествах и преимущественно за пределами города. В связи с этим, разброс цен в данном сегменте существенно выше, чем для квартир в многоквартирных жилых домах, строившихся и продолжающих строиться в основном в рамках типовых серий, из чего следует, что и погрешность при расчетах достаточно велика. Снижение величины погрешности статистических расчетов происходит после тщательной очистки объектов по типу недвижимости (отсеивание незавершенных строительством объектов), деление на более узкие выборки по местоположению и качественным характеристикам.

ЭКСПЕРТНО-АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ рынка индивидуального жилья

В рамках экспертно-аналитического исследования выявлены три основных направления: экономические характеристики, тенденции развития рынка и пространственно-параметрические характеристики объектов.

Экономические параметры

1. Уторговывание.

Уторговывание – процесс изменения стоимости объекта в процессе переговоров продавца и покупателя объекта. Данный фактор является немаловажным как для продавца, так и для покупателя, потому как в некоторых случаях продавец изначально закладывает надбавку с целью снижения ее в ходе подготовки к заключению сделки, а в некоторых случаях покупатель рассчитывает стоимость возможной покупки.

Диаграмма2.3. Диапазон значений поправки на уторговывание на рынке индивидуального жилья

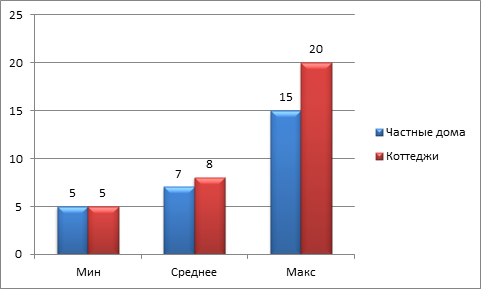

Таблица2.4 . Значения поправки на уторговывание

Наименование объекта |

Среднее значение, % |

Среднеквадратичное отклонение, % |

Минимальное значение, % |

Максимальное значение, % |

Количество ответов на вопрос |

Частные дома |

7 |

4 |

5 |

15 |

15 |

Коттеджи |

8 |

6 |

5 |

20 |

15 |

2. Период экспозиции

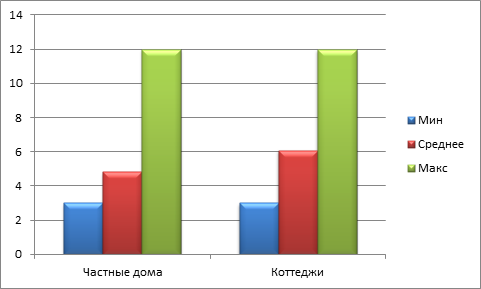

Период экспозиции – это период нахождения объекта на рынке с момента появления в продаже до момента его реализации и исчезновения с торгов. Нахождение объекта на рынке больше или меньше указанного диапазона может означать «нерыночность» предлагаемой цены объекта. Если Ваше жилье будет продано слишком быстро – есть вероятность, что вы существенно занизили его стоимость, а если наоборот довольно долго не продается, кроме прочих причин может быть и завышенная цена предложения о продаже объекта. Также, если Вы хотите существенно снизить период экспозиции, т.е. срочно продать Ваш объект, необходимо задуматься о снижении его стоимости.

Диаграмма 2.4. Диапазон значений периода экспозиции на рынке индивидуального жилья

Таблица 2.5.Значения среднестатистического периода экспозиции

Наименование объекта |

Среднее значение, % |

Среднеквадратичное отклонение, % |

Минимальное значение, % |

Максимальное значение, % |

Количество ответов на вопрос |

Частные дома |

5 |

3 |

3 |

12 |

16 |

Коттеджи |

6 |

2 |

3 |

12 |

16 |

Тенденции развития рынка

Подраздел исследования, затрагивающий грядущие тенденции на рынке недвижимости, является одним из немаловажных аспектов дальнейшего развития рынка недвижимости. Исходя из своих ожиданий, профессиональные участники рынка склонны корректировать стоимость предлагаемых объектов, либо принимать решение о дальнейшем участии объекта в рыночном обороте.

При этом прогнозы большинство экспертов готовы давать на полгода.

1. Рост цен на объекты недвижимости.

Опрос мнения экспертов показал, что большинство сходится во мнении – рынок жилой недвижимости будет расти, причем как в части продажи, так и в части аренды.

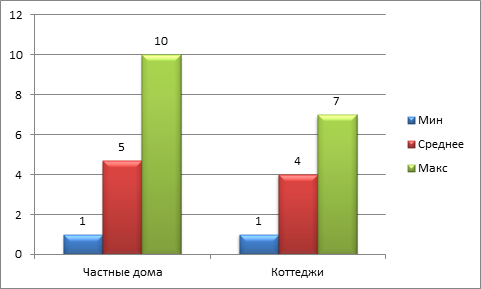

Диаграмма 2.5. Диапазон предполагаемого роста цен на рынке индивидуального жилья

Таблица 2.6.Значение роста цен по мнению экспертов.

Наименование объекта |

Среднее значение, % |

Среднеквадратичное отклонение, % |

Минимальное значение, % |

Максимальное значение, % |

Количество ответов на вопрос |

Частные дома |

5 |

1,5 |

1 |

10 |

15 |

Коттеджи |

4 |

2 |

1 |

7 |

15 |

пространственно-параметрические характеристики объектов

1 Материал стен

Материал стен оказывает влияние на долговечность службы объекта, на его теплотехнические характеристики (теплопроводность разных материалов разная, следовательно, охлаждаться или, наоборот, сохранять тепло они тоже будут по-разному).

Таблица 2.7.Значение поправок на материал стен.

Материал стен |

кирпичные |

панельные |

блочные |

монолитные |

рубленные/ брусовые |

каркасно-засыпные |

кирпичные |

0 |

5,00 |

0,00 |

-1,00 |

15,00 |

25,00 |

панельные |

-4,76 |

0 |

-5,00 |

-6,00 |

10,00 |

20,00 |

блочные |

0,00 |

5,26 |

0 |

-1,00 |

15,00 |

25,00 |

монолитные |

1,01 |

6,38 |

1,01 |

0 |

16,00 |

26,00 |

рубленные/ брусовые |

-13,04 |

-9,09 |

-13,04 |

-13,79 |

0 |

10,00 |

каркасно-засыпные |

-20,00 |

-16,67 |

-20,00 |

-20,63 |

-9,09 |

0 |

2 Этажность здания

Этажность здания определяет удобство доступа к тем или иным помещениям, расположенным на разных этажах, к тому же, это – возможность организации пространства внутри дома, например, отделить жилые помещения от подсобных и т.д.

Таблица 2.8.Значение поправок на этажность здания.

Этажность здания |

1 эт |

2 эт |

3 эт |

более 3 этажей |

1 эт |

0 |

2,00 |

2,00 |

5,00 |

2 эт |

-1,96 |

0 |

0,00 |

3,00 |

3 эт |

-1,96 |

0,00 |

0 |

3,00 |

более 3 этажей |

-4,76 |

-2,91 |

-2,91 |

0 |

3 Наличие коммуникаций

Большая часть индивидуальных жилых домов имеет минимальный набор центральных коммуникаций, в связи с чем влияние, которое может оказать на стоимость объекта подключение того или иного вида сетей, очень важно для определения стоимости объекта.

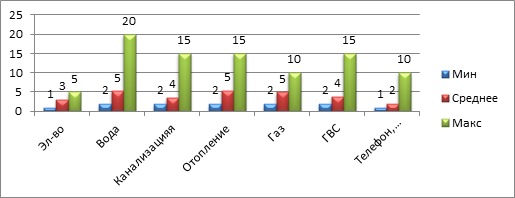

Диаграмма 2.6. Диапазон значений поправки на наличие коммуникаций.

Таблица 2.8. Поправки на наличие того или иного вида коммуникаций

Вид коммуникаций |

Среднее значение, % |

Среднеквадратичное отклонение, % |

Минимальное значение, % |

Максимальное значение, % |

Количество ответов на вопрос |

Электроснабжение |

3 |

2 |

1 |

5 |

14 |

Холодное водоснабжение |

5 |

5 |

2 |

20 |

15 |

Канализация (автономная или центральная) |

4 |

4 |

2 |

15 |

15 |

отопление (централизованное) |

5 |

3 |

2 |

15 |

15 |

Газоснабжение |

5 |

2 |

2 |

10 |

14 |

ГВС |

4 |

3 |

2 |

15 |

15 |

Слаботочное обеспечение |

2 |

2 |

1 |

10 |

15 |

Выводы:

Учитывая неоднородность самого рынка, разброс мнений экспертов достаточно высок. В процессе исследований по всем позициям проводился статистический анализ на предмет сопоставления с реальной рыночной ситуацией, во избежание возможности ошибки приведенных значений. Несмотря на большой разброс мнений, полученная итоговая величина параметра близка к мнению большинства опрошенных экспертов, что говорит о рыночности полученных параметров.