Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Рынок новостроек. IV квартал 2016 г  (Галина Зырянова, САКРН, маркетолог-аналитик ООО "СГ-девелопмент")

(Галина Зырянова, САКРН, маркетолог-аналитик ООО "СГ-девелопмент")

1. Выводы:

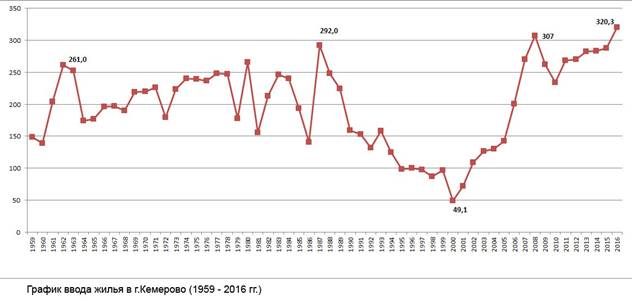

1. По итогам 2016 года введено в эксплуатацию рекордное в истории города количество жилья - 320,3 тысяч кв.м жилья, что на 11% больше, чем за аналогичный период прошлого года.

- Объём строительства по итогам 4 квартала 2016 года первичного рынка в целом по городу составил в количественном выражении 87 объектов, объём предложения 77 объектов. По сравнению с 4 кварталом 2016 года объём строительства уменьшился на 7,4%, а объём предложения всего на 3,8%.

- По отношению к 4 кварталу 2016 года средневзвешенная цена предложения 1 кв. м на первичном рынке снизилась на 0,7% и составила в декабре 2016 года 40,73 тыс.руб., а минимальная цена предложения 1 кв.м - на 12,5%. По итогам года снижение составило 3,2%.

- В сегменте массового жилья объём предложения составил 64 объекта, средняя цена 1 кв.м – 39,11 тыс.руб.. По отношению к 3 кварталу доля комфорт-класса уменьшилась на 4%, а показатель средней цены 1 кв.м снизился на 3,4%.

5. По итогам 4 квартала средняя цена предложения 1 кв. м в сданных домах составила 40,42 тыс. руб., квартальные изменения составили всего -1,6%. В сегменте строящихся домов было отмечено незначительное повышение средней цены предложения квадратного метра в пределах 1%, в декабре 2016 года это показатель составил в 38,27 тыс.руб.

6. Если в предыдущем отчётном периоде половина всего объёма предложения была сосредоточена в диапазоне от 35 до 40 тыс.руб., то за 4 квартал 2016 года доля этого сегмента сократилась на 6% и составила 45%.

7. Наибольший объём предложения новостроек сосредоточен в Ленинском районе (28%), его доля за квартал выросла ещё на 4%. Самая высокая средняя удельная цена предложения за квадратный метр в Центральном районе – 42,6 тыс.руб/кв.м.. Самые значительные изменения данного показателя в мкр Южный (3,8% за квартал).

8. В разрезе по стадиям строительства самая высокая цена предложения 1 кв. м зафиксирована в сданных домах – 40,4 тыс. руб., самая низкая – у новостроек на стадии возведения стен – 36,6 т.р/кв.м. Самые большие изменения средней цены предложения 1 кв.м произошли в сегменте на стадии подготовительных работ +13,8%. Новые проекты на старте продаж реализуются по новым ценам, что обусловлено ростом себестоимости строительства.

2. Статистические данные, 2008-2016 гг..

Уровень жизни населения (Кемеровостат)

Показатели |

2013 год |

2014 год |

2015 год |

Янв-сент. 2016 |

Среднемесячные номинальные денежные доходы (в среднем на душу населения), руб. |

25 776,3 |

26 552,3 |

28 205 |

20 353 |

Реальные располагаемые доходы населения |

99,4% |

96,0% |

93,6% |

90,2% |

Среднемесячная номинальная начисленная заработная плата по крупным и средним предприятиям, руб. |

31 420,7 |

33 157,1 |

33 666 |

28 977 |

Номинальная начисленная з/плата |

н/д |

н/д |

105,7% |

104,5% |

Реальная заработная плата |

103,6% |

97,5% |

91,9% |

97,1% |

Жилищное строительство в г. Кемерово (Кемеровостат)

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

факт |

факт |

факт |

факт |

факт |

оценка |

|

Ввод в эксплуатацию жилых домов за счет всех источников финансирования (тыс. кв. м общей площади) |

268,7 |

270,1 |

282,8 |

283,5 |

288 |

320,3 |

в т.ч. индивидуальные жилые дома, тыс.кв.м |

90,4 |

60,6 |

47,8 |

65,3 |

н/д |

|

в т.ч. многоквартирные дома, тыс.кв.м |

178,3 |

209,5 |

235 |

218,2 |

н/д |

|

динамика ввода жилья к предыдущему периоду |

114,8% |

100,5% |

104,4% |

100,2% |

101,5% |

111,2% |

Основные показатели развития ипотеки, рынка жилья и жилищного строительства

Ипотека (Кемеровская область) |

Янв-авг. 2016 |

Янв-авг.2015 |

Изменения, в % |

Кол-во выданных ипотечных кредитов, шт. |

10548 |

8009 |

31,7 |

Объём выданных ипотечных кредитов , млн.руб. |

13256 |

9626,7 |

37,7 |

Жилищное строительство (Кемеровская область) |

Янв-сент. 2016 |

Янв-сент.2015 |

Изменения, в % |

Объём ввода жилья, тыс кв.м |

802,4 |

715,7 |

12,1 |

Количество построенных квартир, шт. |

12105 |

11050 |

9,5 |

Объём работ, выполенных по виду деятельности «строительство», млрд.руб. |

72162,9 |

78888,0 |

87,6 |

Рынок жилья (Кемеровская область) |

3 кв.. 2016 г. |

3 кв. 2015 г. |

Изменения, в % |

Кол-во прав собственности по ДДУ, шт. |

734 |

665 |

10,4 |

в том числе: с привлечением кредитных средств, шт. |

259 |

178 |

45,5 |

Кол-во прав собственности по договорам купли-продажи, шт. |

21125 |

21205 |

-0,4 |

в том числе: с привлечением кредитных средств, шт. |

11113 |

10841 |

2,5 |

3. Экономические факторы и их влияние на рынок недвижимости.

Основные социально-экономические показатели Кемеровской области по итогам 2016 года

Декабрь |

Декабрь |

2016г. |

2016г. |

Справочно |

|

Индекс

промышленного |

100,5 |

105,2 |

102,1 |

||

Продукция

сельского хозяйства, |

2,0 |

97,9 |

55,8 |

100,5 |

104,1 |

Грузооборот автомобильного |

86,1 |

94,5 |

1041,6 |

99,1 |

103,0 |

Оборот

розничной торговли, |

32,9 |

90,7 |

341,3 |

92,5 |

88,5 |

Объем

платных услуг населению, |

8,5 |

96,3 |

93,1 |

99,2 |

97,0 |

Индекс потребительских цен |

104,5 |

106,9 |

114,6 |

||

Индекс

цен производителей |

134,2 |

108,2 |

114,1 |

||

Реальные

располагаемые |

85,8 |

88,8 |

95,4 |

||

Среднемесячная

начисленная |

|||||

номинальная, рублей |

29760 |

106,5 |

29110 |

104,7 |

105,4 |

реальная |

101,1 |

97,8 |

91,7 |

||

Численность

официально |

32,3 |

96,2 |

|||

1) По видам экономической деятельности «Добыча полезных ископаемых», «Обрабатывающие производства», «Производство и распределение электроэнергии, газа и воды». 2) По крупным и средним предприятиям всех видов экономической деятельности. 3) За ноябрь и январь-ноябрь соответственно. |

|||||

В конце 2016 года ключевой тенденцией экономического развития региона стала положительная динамика угольной отрасли, которая является важнейшим источником доходов Кузбасса. Индекс промышленного производства за январь-декабрь 2016 года по отношению к аналогичному периоду прошлого года составил 5,2%.

Напротив, в другой важнейшей отрасли экономики – розничной торговли затяжной спад оборота привёл к очередному банкротству крупнейшей сети региона ООО «Чибис». По данным Кемеровостата розничный товарооборот в Кузбассе снизился по итогам 2016 года на 7,5% ( 2015 год – на 11,5%). Продолжающееся падение связано со сокращением доходов кузбассовцев, которые снижаются третий год подряд. По данным Кемеровостата, в 2014 году реальные денежные доходы населения Кемеровской области снизились на 7,9%, в 2015 году – на 6%, за 2016 год упали почти на 11%, просрочек по зарплате стало на 22% больше.

По данным Кемеровостата, за 2016 год в Кемеровской области введено в эксплуатацию 1090,5 тыс. кв. метров жилых помещений, прирост по отношению к аналогичному периоду прошлого года составил 8,8%. В том числе 550 тыс. кв. метров жилья построено населением (прирост 4%). В областной столице по итогам 2016 года введено в эксплуатацию рекордное в истории города количество жилья. Максимум советского периода — 292 тыс.кв.м. — 1987 год. В среднем, в последние 4 года, строится около 4700 новых квартир в год.

Вопреки росту ввода, в регионе продолжает снижаться объём работ, выполненных по виду экономической деятельности «строительство». Так, за 12 месяцев 2016 года по договорам строительного подряда выполнено работ на сумму 98993,4 млн. рублей, что составляет лишь 87,4% от показателя аналогичного периода прошлого года. Отметим, планомерное снижение объёмов работ в денежном выражении наблюдается с мая 2015 года, исключением стал лишь март текущего года, но и тогда рост был незначительный (1,2%).

По данным обследования деловой активности строительных организаций значение индекса предпринимательской уверенности составил (-35%), в 3 кв. – 27%. Доля организаций, оценивших свой портфель заказов как «нормальный» и «выше нормального», составила 48% (в 3 кв. – 57%); «ниже нормального» – 52% (в 3 кв. – 43%). Средний уровень загрузки производственных мощностей строительных организаций – 63% (в 3 кв. – 67%). Рост прибыли отметили 13% предпринимателей (в 3 кв. – 16%), снижение – 20% (в 3 кв. – 10%). На убыток указали 27% респондентов. Доля руководителей, оценивших общую экономическую ситуацию на предприятии как «благоприятную» и «удовлетворительную», составила 76%, как «неблагоприятную» – 24% (во II кв. – 78% и 22% соответственно). Большинство (63% опрошенных) прогнозируют в 1 квартале 2017 года сохранение физического объёма работ, 11% – увеличение, 26% – уменьшение.

По итогам 4 квартала 2016 года на рынке строящегося жилья квартальные изменения средней цены предложения 1 кв.м составили -0,7%, на рынке готового жилья 0,8% (оба показателя находятся в пределах статистической погрешности). Пока рано говорить о смене тенденции на рынке. В конце года рынок недвижимости оживляется, и продавцы поднимают цены. По состоянию на декабрь 2016 года средняя цена предложения 1 кв.м на первичном рынке жилья в целом по городу составила 40,73 тыс.руб, на вторичном - 45,91 тыс.руб. За 2 года средние цены на первичном рынке снизились на 6,2%, на вторичном рынке – на 16%. В 2016 году рынок жилья стабилизировался, падение цен прекратилось.

4. Новости рынка жилищного строительства Кемерово.

1. Холдинговая компания «СДС» приступила к строительству дома 21 в мкр 7б. Это одноподъездный двенадцатиэтажный дом на 108 квартир. Представлен одно-и двухкомнатными квартирами площадью от 34 до 40 м2 с разнообразными вариантами планировок. Конструктив дома: сборно-монолитный серии "СДС-2010". Срок ввода в эксплуатацию - декабрь 2017 года.

В 4 квартале 2016 года компания "СДС-Финанс" сообщила об открытии продаж следующих домов: ж/д 21 (мкр 7б), ж/д 85/2 (мкр. Восточный), ж/д 8 (мкр. 12а).

В течение квартала сданы в эксплуатацию 4 дома: ж/д 10Б/2 и 10Г в мкр 7б, ж/д 3Б и 10 в мкр 12а.

2. Компания «Програнд» построила и ввела в эксплуатацию собственную газодизельную котельную фирмы BOSH. Она автоматизирована и не зависит от центрального отопления. Строительство котельной выполнено в рамках первого федерального проекта в Кемерове – «Верхний бульвар». Данный проект реализуется совместно с «Федеральным фондом содействия развитию жилищного строительства» при поддержке Администрации Кемеровской области и Администрации Кемерова. Стоимость строительства автоматизированной блочно-модульной газодизельной водогрейной котельной в микрорайоне «Верхний бульвар» Кемерова составила 47,5 миллиона рублей.

Сдан в эксплуатацию первый дом ЖК «Верхний бульвар», объявлен старт продаж ж/д 6 и 3.

Компания «Програнд» приступила к строительству второго дома в ЖК «Московский проспект». Ж/д 13 представляет собой одноподъездный шестнадцатиэтажный дом на 144 квартиры. Конструктив дома: сборно-монолитный серии "СДС-2010". Срок ввода в эксплуатацию – 2 квартал 2018 года.

3. Компания «Промстрой» открыла продажи 5-го корпуса многоквартирного жилого дома №18 на пр. Московский. Новый жилой дом станет вторым из семи домов комплекса и будет введён в эксплуатацию в декабре 2018 года. Квартиры площадью от 41,15 м2 до 82,23 м2 стоимостью от 31 700 руб.\м2.

4. ИФК «Мера» провела первую в Кемеровской области электронную регистрацию сделки купли-продажи недвижимости. Фиксация состоялась в офисе инвестиционно-финансовой компании «Мера» через веб-приложение от Сбербанка. Отметим, данная услуга появилась в России недавно. Для регистрации пакет необходимых документов направляется в Росреестр в электронном виде. Документы, подтверждающие регистрацию, приходят на личную электронную почту клиента также в электронном формате. Пока регистрация таким способом возможна не во всех случаях. В частности, по ипотечным сделкам данный сервис доступен только клиентам Сбербанка, причём клиенты Сбербанка также освобождаются от лишних походов в банк.

5. Динамика общих показателей первичного рынка жилья.

По итогам 4 квартала 2016 года объём строительства уменьшился на 6,5%, объём предложения снизился на 2,5%. По состоянию на декабрь 2016 года объём строительства составил 87 объектов (675646,73 кв. м), из них к продаже предлагалось 77 объектов (601711,65 кв.м). По отношению к аналогичному периоду 2015 года и объём строительства, и объём предложения показали снижение на уровне 7%.

В структуре предложения первичного рынка на 3% выросла доля массового жилья (64 объекта). Доля жилья повышенной комфортности соответственно снизилась и составила 13 объектов.

Далее в отчёте будет рассматриваться только сегмент массового жилья.

Средняя удельная цена предложения квадратного метра в новостройках Кемерово в сегменте массового жилья в 4 квартале 2016 года составила 39,11 т.р., это на 0,4% меньше, чем в предыдущем квартале. Данное значение находится в пределах статистической погрешности и является незначимым. С начала года снижение составило 4,2%.

Анализ изменения цен с учётом структурных сдвигов показал, что в объектах, продажи по которым велись как в 4 квартале 2016 года, так и в предыдущем квартале, отмечено небольшое повышение средней цены предложения 1 кв.м. Снижение цен по таким домам составило 1,4%. Выборка по таким новостройкам в сегменте массового жилья составила 50 объектов, это 78% от общего количества. Для сравнения, в предыдущем отчётном периоде этот показатель составлял 70%. В 19% (11 объектов) предложений выборки, очищенной от влияния структурных сдвигов, зафкисировано снижение средней цены 1 кв.м в диапазоне от 1 до 19%, в 8% новостроек цена за квартал не изменилась. В 17 объектах (26%) отмечено повышение цены за квадрат в диапазоне от 1 до 8%. Оправдывая повышением цен на стройматериалы, некоторые застройщики подняли цены в расчёте на оживление спроса в связи с окончанием программы господдержки ипотеки.

На следующей диаграмме представлена сравнительная динамика объёма предложения и средней цены предложения 1 квадратного метра на первичном рынке жилья Кемерово в сегменте массового жилья за последние семь лет. За 4 квартал 2016 года объём предложения новостроек в данном сегменте по сравнению с предыдущим периодом увеличился на 1 объект и составил 64 новостройки.

В 4 квартале 2016 года число новостроек в сегменте массового жилья, находящихся в активной стадии строительства, по сравнению с прошлым кварталом не изменилось и составило 75 многоквартирных жилых дома. Изменения прозошли за счёт уменьшения количества строящихся домов, где «продажи ещё не начаты».

Рынок жилищного строительства в сегменте массового жилья.

Ведутся ли продажи квартир в строящемся доме: |

3 квартал 2016 года |

4 квартал 2016 года |

Прирост, в % |

есть в продаже квартиры от застройщика |

63 |

64 |

1,5 |

от застройщика всё продано |

4 |

3 |

-25 |

продажи ещё не начаты, дом строится |

8 |

7 |

-12,5 |

открыто бронирование |

н/д |

1 |

- |

Итого: |

75 |

75 |

0 |

В течение отчётного периода было введено в эксплуатацию 13 домов, стартовали продажи квартир в 5-ти домах, начато строительство 8 объектов жилищного строительства.

6. Структура предложения новостроек.

В структуре предложения массового жилья в зависимости от класса качества преобладают новостройки эконом-класса (64%). По итогам квартала доля комфорт-класса снизилась на 4%, доля новостроек эконом-класса выросла на 2%.

В зависимости от стадии строительства структура предложения рынка первичного жилья изменилась, в основном, за счёт перехода объектов на следующую стадию строительства и выглядит следующим образом:

- наибольшая доля (39%) у новостроек, введённых в эксплуатацию;

- 22% новостройки на стадии возведения стен;

- 14% у домов на стадии отделочных работ;

- 12% на стадии подготовительных работ

- 5% дома «на сдаче»;

- 6% на стадии фундамента.

Наибольшие квартальные изменения отмечены в сегменте на стадии подготовительных работ, его доля за квартал увеличилась на 7%. Таким образом, изменения, произошедшие в структуре первичного рынка в 3 квартале 2016 года, свидетельствуют о высоких темпах строительных работ.

По отношению к аналогичному периоду прошлого года в структуре предложения по стадиям строительства произошли кардинальные изменения. Доля домов, введённых в эксплуатацию, выросла с 28 до 39%, в свою очередь доля новостроек на стадии отделочных работ уменьшилась с 28 до 14%.

В структуре предложения новостроек в зависимости от района преобладают новостройки, расположенные в Ленинском районе. Его доля за квартал увеличилась ещё на 4%. В 68 микрорайоне начато строительство последнего из 14 домов - ж/д 16, срок ввода – сентябрь 2018 года, застройщик ФРЖС. Готовится к сдаче 1-я очередь ЖК «Крылья» (застройщик «МК-строй»). В ЖК «Верхний бульвар» началось строительство 6-го из восьми объектов, два дома введены в эксплуатацию.

На втором месте Рудничный район (16%). Подходит к завершению освоение микрорайона № 12 (застройщик «Програнд»): на стадии отделочных работ находится строительство последнего дома – ж/д 24. В ЖК «Семейный» построено 8 из 10 домов.

Третье место поделили между собой два района: по 14% у Центрального района и мкр Южный. Продолжается освоение микрорайона № 15а Центрального района (застройщики «Промстрой» и «СибирьИнвестХолдинг. ООО «Програнд» начал строительство второго дома в ЖК «Московский проспект».

На 1% уменьшилась доля жилого района Лесная поляна (13%). По итогам 2016 года компания «Промстрой» ввела в городе-спутнике Кемерово – «Лесная Поляна» 83,26 тыс. кв.м жилья, это в 1,4 раза больше, чем в предыдущем году.

Доля Кировского района составила 3%. На пересечении улиц Рекордная-Инициативная ведётся строительство ЖК «Рекордный».

Таким образом, структура предложения новостроек по районам, претерпела кардинальные изменения. Долгое время рейтинг районов по количеству строящихся объектов возглавляли Рудничный район и Лесная поляна. В 2013 году началось освоение 68 микрорайона, а с началом застройки микрорайона Марковцева-5, впервые, за всю историю наблюдений в лидирующую позицию занял Ленинский район.

Структура предложения в сегменте массового жилья по технологии строительства по итогам 4 квартала 2016 года выглядит следующим образом: на первом месте панельное домостроение (42%), на втором – монолитное – 34%. Доля каркасной технологии строительства составляет 14%, доля кирпичных объектов также уменьшилась на 3% и составила 10% по итогам текущего периода. Наибольшие квартальные изменения отмечены в сегменте панельных новостроек (+28,5%).

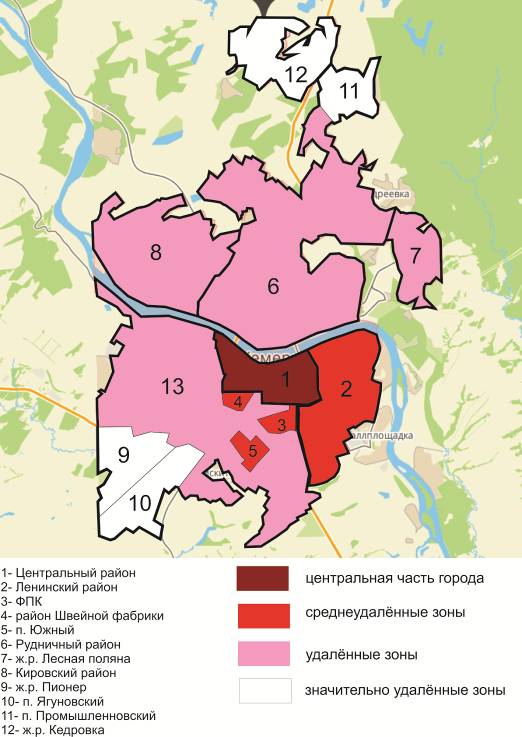

7. Зонирование территории г. Кемерово

Зоны на карте города.

Административно Кемерово разделено на правобережную и левобережную часть рекою Томь. В настоящее время в состав города Кемерово входит 9 административных районов: в том числе, 5 внутригородских районов, а также 4 жилых района (ж.р.), исторически сложившихся на месте разработки угольных месторождений: Ягуновский, Промышленновский, Кедровка, Пионер, город-спутник «Лесная Поляна», строительство и заселение которого начато в 2008 году.

район |

Площадь, кв.м |

Население, чел. |

Год образования |

Жилищный фонд, домов |

Улицы и переулки |

Рудничный |

54 000 |

52 900 |

1932 |

9408 |

376 |

Ленинский |

22 000 |

138 900 |

1978 |

446 |

19 |

Центральный |

12 500 |

100960 |

1941 |

1008 чд+823 кд |

88 |

Заводский |

55 000 |

141 500 |

1945 |

8498 чд+489 кд |

311 |

Кировский |

70 000 |

57 800 |

1934 |

3579 чд+353 кд |

106 |

Ж.р. Ягуновский, п.Пионер |

3 165 |

17 840 |

1996 |

||

Ж.р. Кедровка, Промышленновский |

2 252 |

25 200 |

3316 |

||

Ж.р. Лесная поляна |

16 153,2 |

6 000 |

2008 |

В левобережной части города находятся Завóдский, Центральный, Ленинский районы и ж.р. Ягуновский, Пионер; на правом берегу расположены: Рудничный, Кировский районы, ж.р. Кедровка и Промышленновский, город-спутник «Лесная Поляна».

Заводский район, самый большой по занимаемой площади в городе, включает в себя несколько зон, которые различаются по близости к центру, качеству жилищного фонда, транспортным магистралям и плотности застройки. Статус этих зон и цены на жильё существенно различаются, поэтому мы выделили на его территории несколько топонимических зон: п. Южный, микрорайон ФПК, район Швейной фабрики, частный сектор завокзальной территории.

Зоны на карте города в зависимости от удалённости от центра.

На следующей карте представлено разбиение зон Кемерово на 4 типа в зависимости от удалённости от центра города. Коричневым цветом отмечен Центральный район города, красным – среднеудалённые зоны престижных спальных районов, бледно-розовым отмечены удалённые зоны города и белым цветом - значительно удалённые зоны пригорода.

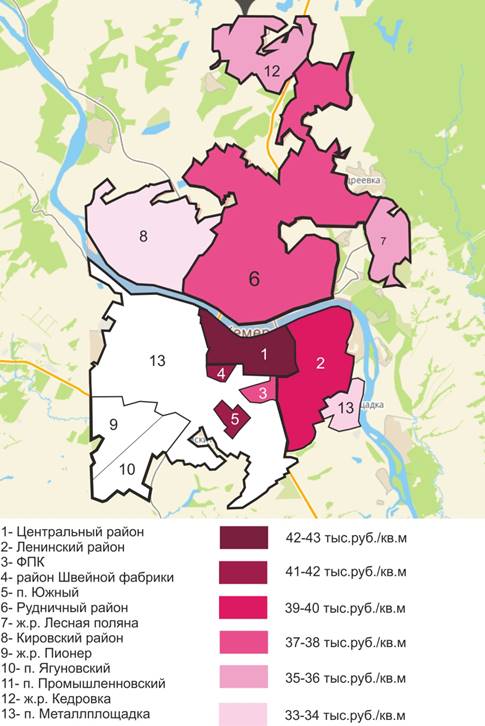

Средние цены на рынке строительства и продажи жилья по зонам Кемерово.

В выделенных зонах была рассчитана средневзвешенная цена предложения 1 кв.м. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Каждой зоне был присвоен цвет в зависимости от величины средней цены.

За последние три года в среднеудалённой зоне произошло ценовое расслоение. Эта зона распалась на три ценовых сегмента: мкр Южный и р-н Швейной фабрики с ценой 1 кв. м – 41-42 т.р.; Ленинский район – 39-40 т.р.; мкр ФПК – 37-38 т.р..

8. Распределение средней цены 1 кв.м. по ценовым диапазонам.

Если в предыдущем отчётном периоде половина всего объёма предложения была сосредоточена в диапазоне от 35 до 40 тыс.руб., то за 4 квартал 2016 года доля этого сегмента сократилась на 6% и составила 45%.

На втором месте объекты с ценой 1 кв.м в диапазоне от 40 до 45 тыс.руб.(33%), доля сегмента за квартал выросла на 1%. Доля нижнего ценового сегмента увеличилась за квартал на 5%.

Следующая диаграмма иллюстрирует изменения в структуре рынка новостроек по ценовым диапазонам за последние 5 лет. Доля нижнего ценового сегмента (от 30 до 35 т.р.) за это время сократилась в 3 раза, а доля верхнего сегмента (от 40 до 45 т.р.) увеличилась в 4 раза.

9. Зависимость средней цены 1 кв. м. от района расположения.

По итогам 4 квартала в рейтинге районов Кемерово в зависимости от средней цены предложения 1 квадратного метра произошли перестановки. На 2-ое место вышел мкр Южный со значением 41,8 тыс.руб/кв. Ему уступают Заводский и Ленинский районы. Значительно отстаёт Рудничный район (37,3 тыс.руб.). Самые дешёвые новостройки в Кировском районе 33,2 (тыс.руб./кв.м)

В зависимости от района показатель средней цены квадратного метра продемонстрировал разнонаправленную динамику. Положительная динамика зафиксирована только в новостройках мкр. Южный (3,8%). В остальных районах показатель средней цены 1 кв.м снизился в диапазоне от 1 до 3%.

По отношению к 4 кварталу 2015 года во всех районах Кемерово за исключением мкр Южный наблюдался понижательный тренд ценового показателя. Наибольшее снижение за год показали Кировский район (-18%).

В следующей таблице приведены данные о цене 1 кв.м на первичном рынке жилья и вторичном рынке жилья в разбивке по районам, а также годовой прирост этих показателей. По итогам 2016 года в целом по городу средняя цена предложения 1 кв. м показала отрицательную динамику с аналогичными значениями: на первичном рынке -4,2%, на вторичном -4,1%. Данные значения говорят о стабилизации рынка жилья, так называемое, «дно нащупано».

В зависимости от района на первичном рынке за этот же период в обоих сегментах районы продемонстрировали разнонаправленную динамику средней цены предложения квадратного метра. Самые значительные изменения зафиксированы в Кировском районе: -8% на «вторичке» и -18% на «первичке». В Ленинском районе снижение в обоих сегментах отмечено на уровне 7%. На ФПК средние цены 1 кв.м и на первичном, и на вторичном рынке показали отрицательную динамику. В мкр Южный «вторичка» дешевеет, а новостройки дорожают. В Рудничном районе, наоборот, первичный рынок показал снижение на уровне 7%, на вторичном рынке прирост 2%.

район |

декабрь 2016г., тыс.руб. |

годовой прирост, % |

|||

первичка |

вторичка |

первичка |

вторичка |

||

Центральный |

42,63 |

49,54 |

-0,7 |

-2,9 |

|

Ленинский |

38,9 |

47,54 |

-6,5 |

-7,1 |

|

Рудничный |

37,3 |

46,16 |

-7,2 |

2,1 |

|

Заводский (центр) |

41,43 |

44,6 |

-4,1 |

-6,0 |

|

ФПК |

37,92 |

47,56 |

-9,3 |

-5,9 |

|

Южный |

41,75 |

45,59 |

1,9 |

-7,3 |

|

Кировский |

33,15 |

35,44 |

-18,0 |

-7,9 |

|

Лесная поляна |

35,84 |

50,79 |

-2,5 |

-1,0 |

|

средняя по городу |

39,11 |

45,91 |

-4,2 |

-4,1 |

|

10. Зависимость средней цены 1 кв. м. от срока сдачи объекта.

Следующая диаграмма отображает структуру предложения новостроек в зависимости от срока сдачи объекта.

По итогам 4 квартала 2016 года в структуре предложения новостроек в сегменте массового жилья преобладают дома, введённые в эксплуатацию ранне 4 квартала 2016 года (36%). Ещё 19% - это дома, намеченные на сдачу в отчётном периоде. Второе место у домов со сроком сдачи в 4 квартале 2017 года (21%).

На следующей диаграмме представлена зависимость средней цены предложения 1 кв. м. строящегося жилья от срока сдачи объекта. Самая низкая цена 1 кв. м. в строящихся домах со сроком сдачи 4 квартал 2018 года – 36,43тыс. руб.. Наибольшее значение данного показателя в новостройках со сроком сдачи 3 квартал 2017 года – 40,83 тыс.руб./кв.м.

Во всех сегментах, кроме сданных домов, отмечен положительный прирост в пределах 3%.

11. Зависимость средней цены 1 кв. м. от этапа строительства.

По итогам 4 квартала 2016 г. самый высокий показатель у сданных новостроек – 40,4 тыс.руб./кв.м, самый низкий – у новостроек на стадии подготовительных работ – 36,6 т.р/кв.м. За отчётный период самые большие изменения произошли в сегменте на стадии подготовительных работ (+14%).

Как изменились средние цены предложения 1 кв. м в новостройках за год в зависимости от этапа строительства по отношению к 4 кварталу 2015 года. Все сегменты показали отрицательную динамику средней удельной цены предложения квадратного метра. Наибольшее снижение цены предложения 1 кв.м. зафиксировано в домах «на сдаче» -15%, очевидно, что это связано с затовариванием рынка и ростом предложения готовых квартир. На 8% снизилась средняя цена и в домах на стадии возведения стен.

Изменения средней цены предложения 1 кв. м в зависимости от этапа строительства

Этап |

Средняя цена 1 кв.м, тыс. руб. |

годовой прирост, в % |

|

декабрь 2015 |

декабрь 2016 |

||

На сдаче |

45,9 |

38,8 |

-15,4 |

Отделочные работы |

40,9 |

40,05 |

-2,0 |

Коробка готова |

39,8 |

39,39 |

-1,1 |

Возведение стен |

39,7 |

36,57 |

-7,8 |

Фундамент |

н/д |

39,1 |

н/д |

Подготовительные работы |

38,5 |

38,5 |

0,1 |

12. Зависимость средней цены 1 кв. м. от класса качества.

В структуре строящегося жилья по классам качества продолжается тенденция к смещению предложения в сегмент эконом-класса. Доля новостроек комфорт-класса за полтора года сократилась на 40%.

Самым дорогим сегментом массового жилья по цене квадратного метра является комфорт-класс – 40,0 тыс. руб./кв.м. Далее эконом-класс (39,4. руб./кв.м.). Самая низкая цена квадратного метра в малогабаритных новостройках – 34,0 тыс.руб.

По итогам отчётного периода положительный динамика зафиксирована только в сегменте эконом-класса (+1,8%), в остальных сегментах средняя цена предложения 1 кв.м снизилась: в комфорт-классе на 3,4%, в малогабаритках – на 2,5%.

Анализ объёма предложения методом исключения структурных сдвигов незначительно корректирует полученные данные. Если брать во внимание только те объекты, которые продавались как в 4 квартале, так и во 3 квартале 2016 года, то в сегменте малогабаритного отмечен положительный прирост на уровне 2,4%. В остальных сегментах квартальные изменения в пределах статистической погрешности.

На следующей диаграмме представлена динамика средних цен в различных сегментах по классу качества. В 2015 году средняя цена предложения 1 кв.м в комфорт-классе и эконом-классе снижалась на протяжении трёх кварталов. В 4 квартале 2016 года их значения сравнялись. В сегменте малогабаритного жилья резкие скачки средней цены предложения 1 кв.м обусловлены низкой репрезентативностью выборки.

Ниже приведены средние цены по состоянию на декабрь 2016 года в зависимости от класса качества по районам города. Из таблицы видно, что цена предложения 1 кв.м в большей степени зависит от района, а не от класса качества проекта. В 4 квартале 2016 года самая высокая цена зафиксирована в сегменте новостроек комфорт-класса Центрального района – 43,56 т.р./кВ.м, самая низкая – в сегменте эконом-стандарт в Кировском районе – 32 тыс.руб./кВ.м.

Класс качества |

малогабаритное жильё |

эконом-стандарт |

комфорт-класс |

|||

кол-во |

цена |

кол-во |

цена |

кол-во |

цена |

|

Центральный |

н/д |

н/д |

6 |

42,16 |

3 |

43,56 |

Ленинский |

н/д |

н/д |

13 |

38,91 |

5 |

38,87 |

Рудничный |

3 |

32,55 |

6 |

39,23 |

1 |

40 |

Заводский |

1 |

38,2 |

3 |

37,51 |

4 |

41,67 |

Южный |

н/д |

н/д |

7 |

41,68 |

2 |

41,96 |

Кировский |

1 |

34,3 |

1 |

32 |

н/д |

н/д |

Лесная поляна |

н/д |

н/д |

5 |

36,63 |

3 |

34,53 |

средняя по городу |

5 |

34,03 |

41 |

39,36 |

18 |

39,96 |

13. Зависимость средней цены 1 кв. м. от количества комнат.

Самая высокая удельная цена предложения квадратного метра зафиксирована в четырёхкомнатных квартирах – 40,2 тыс.руб., самая низкая цена – в многокомнатных квартирах (38,5 тыс.руб.). По отношению к 4 кварталу 2015 года в сегменте 1-комнатных и 2-комнатных квартир составило 4,7%, 3-комнатные квартиры подешевели на 2% и многокомнатные 3,2%.

По итогам текущего квартала все сегменты, кроме многокомнатных квартир, продемонстрировали незначительную динамику в пределах статистической погрешности. Выборка 4-комнатных квартир не является репрезентативной, т.к. в ней присутствует всего 3 объекта. Квартальные изменения средних цен предложения 1 кв. м по отношению ко 2 кварталу 2016 года представлены в следующей диаграмме.

Ниже в таблице представлена зависимость средней цены предложения от местоположения дома и площади квартиры. По данным сравнительного анализа в 4 квартале 2016 года самый «дорогой квадратный метр» в 1-комнатных квартирах Центрального района – 42,98 тыс. руб., «самый дешёвый» в 1-комнатных квартирах Кировского района – 30 тыс. руб..

Распределение цен и площадей квартир по районам г. Кемерово, декабрь 2016 г.

район Кемерово |

1-комнатные |

2-комнатные |

3-комнатные |

4-комнатные |

||||

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

|

Центральный |

35,41 |

42,98 |

52 |

41,68 |

78,13 |

41,34 |

н/д |

н/д |

Ленинский |

36,59 |

40,42 |

56,06 |

37,53 |

77,79 |

38,65 |

84,8 |

40 |

Заводский |

38,06 |

40,69 |

61,77 |

39,28 |

68,99 |

38,93 |

88,5 |

38,5 |

Южный |

38,52 |

42,85 |

58,72 |

41,22 |

85,32 |

34,76 |

н/д |

н/д |

Рудничный |

32,93 |

38,07 |

56,05 |

37,12 |

74,36 |

38,72 |

н/д |

н/д |

Кировский |

30,43 |

30 |

44,83 |

33 |

57,97 |

33,65 |

н/д |

н/д |

Лесная поляна |

41,38 |

35,17 |

63,76 |

35,21 |

94,61 |

38,83 |

131,9 |

38,5 |

средняя по городу |

37,01 |

40,18 |

57,56 |

38,6 |

77,06 |

38,61 |

108,35 |

38,5 |

14.Портрет «среднего дома»

В среднем доме 2,7 подъезда, 11 этажей.

Среднее число квартир в доме – 154 шт. (8% к 3 кварталу 2016 года).

Средняя общая площадь дома – 7031,72 кв. м (4,3% к предыдущему кварталу). Таким образом, средняя площадь квартиры составляет 45,66 кв. м (-3,8% ко 2 кварталу 2016 года).

Как указано выше, средняя цена 1 кв. м составляет 39,11 тыс. руб., следовательно, средняя квартира стоит 1785,76 рублей (на 4,2% меньше, чем в предыдущем квартале).

Средняя однокомнатная квартира имеет общую площадь 37,01 кв. м (-1,3% к 3 кварталу 2016 года) и среднюю цену 40,18 тыс. руб. за 1 кв. м

Средняя двухкомнатная квартира имеет общую площадь 57,56 кв. м (-1,7% к 3 кварталу 2016 года) и среднюю цену 38,6 тыс. руб. за 1 кв. м

Средняя трёхкомнатная квартира имеет общую площадь 77,06 кв. м (-3% к 3 кварталу 2016 года) и среднюю цену 38,61 тыс. руб. за 1 кв. м.

Средняя четырёхкомнатная квартира имеет общую площадь 108,35 кв. м (-8,2% к 3 кварталу 2016 года) и среднюю цену 38,5 тыс. руб. за 1 кв. м.

За последние 4 года портрет «среднего дома» претерпел существенные изменения. На 10% уменьшилась средняя площадь среднего дома. Однако, при этом число квартир выросло на 12%. Уменьшилась и средняя площадь самих квартир – на 20%. А средняя стоимость средней квартиры снизилась на 24%. Данные цифры говорят о смещении предложения в сегмент жилья эконом-класса. Застройщики таким образом реагируют на изменившийся спрос.

15. Сравнительный анализ средних цен на квартиры в строящихся объектах и квартир, предложенных к продаже в сданных объектах.

Среди исследуемых нами объектов нового строительства в сегменте массового жилья наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В декабре 2016 года в структуре предложения новостроек в сегменте массового жилья присутствовало 25 таких объектов, это на 3,8% меньше, чем в предыдущем периоде. По итогам 4 квартала средняя цена предложения 1 кв. м в сданных домах составила 40,42 тыс. руб., квартальные изменения составили всего -1,6%. В сегменте строящихся домов было отмечено незначительное повышение средней цены предложения квадратного метра в пределах 1%, в декабре 2016 года это показатель составил в 38,27 тыс.руб.

На диаграмме представлена динамика средних цен в строящихся домах и домах, сданных в эксплуатацию за последние 5 лет. Таким образом, разница между ценой квадратного метра продолжает сокращаться, а индекс ценового разрыва между сегментами «готового» и «строящегося» жилья за 4 квартал 2016 года уменьшился на 3 пункта и составил 105.

Приложение №3. Числовая дискретная пространственно-параметрическая модель рынка строительства и продажи жилья.

Город Кемерово

Период 4 квартал 2016 г.

Источник собственная база данных новостроек и сайты застройщиков

Показатели:

- объём строительства, шт.

- объём строительства, кв.м

- объём предложения объектов, шт.

- объём предложения объектов, кв.м

- минимальная цена, т.р./кв.м

- средневзвешенная цена, т.р./кв.м

- погрешность в определении средневзвешенной цены, %

- максимальная цена, т.р./кв.м

Класс |

район |

показатели |

стадии строительства |

|||||

все стадии |

нулевой цикл |

монтаж этажей |

отделка |

после сдачи |

||||

все категории |

все районы |

объём строительства, шт. |

87 |

18 |

20 |

15 |

34 |

|

объём строительства, кв.м |

675646,73 |

146117,1 |

142575,8 |

115340,06 |

271613,8 |

|||

объём предложения объектов, шт. |

77 |

13 |

18 |

15 |

31 |

|||

объём предложения объектов, кв.м |

601711,65 |

106032,6 |

121511,7 |

115340,06 |

258827,3 |

|||

минимальная цена, т.р./кв.м |

31,06 |

32 |

31,06 |

34,3 |

33,85 |

|||

средневзвешенная цена, т.р./кв.м |

40,73 |

38,61 |

37,29 |

42,95 |

42,54 |

|||

максимальная цена,т.р./кв.м |

78 |

45,15 |

44,63 |

62,38 |

78 |

|||

СКО, т.р./кв.м |

7,39 |

7,64 |

7,40 |

5,28 |

7,33 |

|||

погрешность, % |

4,16 |

11,42 |

9,63 |

6,58 |

6,29 |

|||

все категории |

центральная зона |

объём строительства, шт. |

23 |

4 |

5 |

5 |

9 |

|

объём строительства, кв.м |

224277,69 |

38376,81 |

46978,11 |

41764,9 |

97157,87 |

|||

объём предложения объектов, шт. |

21 |

3 |

4 |

5 |

9 |

|||

объём предложения объектов, кв.м |

206201,91 |

33700,7 |

33578,43 |

41764,9 |

97157,87 |

|||

минимальная цена, т.р./кв.м |

37,33 |

37,5 |

37,33 |

37,39 |

38,67 |

|||

средневзвешенная цена, т.р./кв.м |

46,54 |

40,49 |

40,46 |

49,81 |

49,45 |

|||

максимальная цена,т.р./кв.м |

78 |

45,15 |

44,63 |

62,38 |

78 |

|||

СКО, т.р./кв.м |

9,02 |

3,19 |

9,75 |

6,20 |

9,14 |

|||

погрешность, % |

8,67 |

11,14 |

27,82 |

12,46 |

13,06 |

|||

все категории |

среднеудалённые зоны |

объём строительства, шт. |

40 |

10 |

10 |

6 |

14 |

|

объём строительства, кв.м |

295815,3 |

86627,32 |

70022,76 |

47168,38 |

91996,84 |

|||

объём предложения объектов, шт. |

34 |

7 |

9 |

6 |

12 |

|||

объём предложения объектов, кв.м |

247628 |

57967,26 |

62358,36 |

47168,38 |

80134 |

|||

минимальная цена, т.р./кв.м |

34,28 |

36,94 |

34,28 |

36 |

35,5 |

|||

средневзвешенная цена, т.р./кв.м |

40,09 |

39,24 |

38,53 |

40,48 |

41,55 |

|||

максимальная цена,т.р./кв.м |

47,73 |

41,79 |

42,17 |

42,66 |

47,73 |

|||

СКО, т.р./кв.м |

3,4347 |

3,2874 |

3,2660 |

3,3656 |

3,4347 |

|||

погрешность, % |

2,98 |

6,84 |

5,99 |

7,44 |

4,98 |

|||

все категории |

удалённые зоны |

объём строительства, шт. |

24 |

4 |

5 |

4 |

11 |

|

объём строительства, кв.м |

155553,74 |

21112,96 |

25574,9 |

26406,78 |

82459,1 |

|||

объём предложения объектов, шт. |

22 |

3 |

5 |

4 |

10 |

|||

объём предложения объектов, кв.м |

147881,74 |

14364,66 |

25574,9 |

26406,78 |

81535,4 |

|||

минимальная цена, т.р./кв.м |

31,06 |

32 |

31,06 |

34,3 |

33,85 |

|||

средневзвешенная цена, т.р./кв.м |

36,17 |

35,25 |

32,54 |

38,08 |

37,49 |

|||

максимальная цена,т.р./кв.м |

40,61 |

39,4900 |

35,7300 |

40,6100 |

40 |

|||

СКО, т.р./кв.м |

7,3897 |

8,4849 |

7,4012 |

3,4730 |

8,2583 |

|||

погрешность, % |

8,92 |

34,04 |

22,74 |

10,53 |

14,69 |

|||

эконом |

все районы |

объём строительства, шт. |

54 |

12 |

13 |

10 |

19 |

|

объём строительства, кв.м |

355111,23 |

92191,75 |

74254,67 |

67199,26 |

121465,6 |

|||

объём предложения объектов, шт. |

46 |

8 |

12 |

10 |

16 |

|||

объём предложения объектов, кв.м |

299251,93 |

56783,39 |

66590,27 |

67199,26 |

108679 |

|||

минимальная цена, т.р./кв.м |

31,06 |

36,94 |

31,06 |

34,3 |

33,85 |

|||

средневзвешенная цена, т.р./кв.м |

38,78 |

40,38 |

36,31 |

39,41 |

39,44 |

|||

максимальная цена,т.р./кв.м |

47,73 |

45,15 |

42,17 |

44,30 |

47,73 |

|||

СКО, т.р./кв.м |

7,3897 |

3,2874 |

7,4012 |

3,9241 |

7,3751 |

|||

погрешность, % |

5,6813 |

6,1541 |

12,2917 |

6,6381 |

9,6564 |

|||

комфорт |

все районы |

объём строительства, шт. |

18 |

4 |

3 |

2 |

9 |

|

объём строительства, кв.м |

150778,4 |

26137,41 |

28584,09 |

22089,5 |

73967,4 |

|||

объём предложения объектов, шт. |

18 |

4 |

3 |

2 |

9 |

|||

объём предложения объектов, кв.м |

150778,4 |

26137,41 |

28584,09 |

22089,5 |

73967,4 |

|||

минимальная цена, т.р./кв.м |

32 |

32 |

34,28 |

40,84 |

37,33 |

|||

средневзвешенная цена, т.р./кв.м |

39,96 |

35,35 |

38,52 |

41,43 |

42,16 |

|||

максимальная цена,т.р./кв.м |

46,0000 |

38 |

41,89 |

42,0200 |

46 |

|||

СКО, т.р./кв.м |

7,3506 |

7,908202 |

2,8353 |

3,5036 |

7,3917 |

|||

погрешность, % |

8,9* |

25,8* |

10,4* |

16,9* |

12,3* |

|||

бизнес |

все районы |

объём строительства, шт. |

15 |

2 |

4 |

3 |

6 |

|

объём строительства, кв.м |

169757,1 |

27787,93 |

39737,01 |

26051,3 |

76180,86 |

|||

объём предложения объектов, шт. |

13 |

1 |

3 |

3 |

6 |

|||

объём предложения объектов, кв.м |

151681,32 |

23111,8 |

26337,33 |

26051,3 |

76180,86 |

|||

минимальная цена, т.р./кв.м |

37,33 |

37,5 |

37,33 |

42,75 |

38,67 |

|||

средневзвешенная цена, т.р./кв.м |

48,69 |

н/д |

39,99 |

55,79 |

51,36 |

|||

максимальная цена,т.р./кв.м |

78,00 |

н/д |

44,63 |

62,38 |

78 |

|||

СКО, т.р./кв.м |

13,1647 |

н/д |

15,6809 |

9,6504 |

13,6530 |

|||

погрешность, % |

15,6* |

н/д |

55,4* |

24,4* |

23,7* |

|||

*выборка недостаточно репрезентативна, и средними нужно пользоваться с осторожностью.