Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Рынок новостроек. IV квартал 2014 г  (Галина Зырянова, САКРН, маркетолог-аналитик ООО "Сибград-девелопмент")

(Галина Зырянова, САКРН, маркетолог-аналитик ООО "Сибград-девелопмент")

2. Статистические данные, 2008-2014 гг..

Жилищное строительство в г. Кемерово

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

факт |

факт |

факт |

факт |

факт |

факт |

оценка |

план |

|

Ввод в эксплуатацию жилых домов за счет всех источников финансирования (тыс. кв. м общей площади) |

300 |

262, 6 |

234 |

268,7 |

270,1 |

282 |

283,4 |

280 |

в т.ч. индивидуальные жилые дома, тыс.кв.м |

38,45 |

46,05 |

57 |

90,4 |

60,6 |

42,0 |

65,2 |

|

в т.ч. многоквартирные дома, тыс.кв.м |

н/д |

н/д |

176,9 |

178,3 |

209,5 |

240 |

218,2 |

|

динамика ввода жилья к предыдущему периоду |

111% |

87,5% |

89,1% |

114,8% |

100,5% |

104,4% |

100,5% |

В 2013 году средняя обеспеченность населения общей площадью жилых квартир составила 21,7 кв. м на человека, что на 1,8 % больше по сравнению с 2012 годом.

Численность населения города растет. В 2014 году в Кемерове постоянно проживали 545,5 тыс. человек - почти на 3,5 тысячи больше по сравнению с 2013 годом.

Показатели |

2010 факт |

2011 факт |

2012 факт |

2013 факт |

2014 оценка |

Численность постоянного населения города (среднегодовая) – всего (тыс. человек) |

532,85 |

532,72 |

537,1 |

542,0 |

545,5 |

Среднедушевой доход на одного жителя (руб. в месяц) |

20 629,8 |

22 612,9 |

24 602,6 |

26 889,5 |

|

Реальные денежные доходы (% к предыдущему году) |

106,3 |

101,4 |

104,9 |

105,0 |

3. Макроэкономические факторы и их влияние на рынок недвижимости.

Изменившаяся международная обстановка, а также экономические санкции, вызвали волатильность валюты и замедление темпов роста экономики страны, что в свою очередь оказало влияние на рынки недвижимости.

По итогам 2014 года ВВП России вырос на 0,6 процента. При этом в абсолютных показателях объем ВВП достиг 71 триллиона рублей. Рост за прошлый год оказался минимальным с кризиса 2009 года, когда показатель провалился на 7,8%. В 2013 году российская экономика прибавила 1,3%.

Промпроизводство в России увеличилось в 2014 г. на 1,7% в годовом выражении, в том числе в декабре - на 3,9% после сокращения на 0,4% в ноябре.

В 2014 году оборот розничной торговли в России вырос на 2,5% по сравнению с 2013 годом в сопоставимых ценах на 2,5% и достиг 26,1 трлн рублей, сообщает Росстат. В 2014 году оборот ретейла в РФ на 91,4% формировался торгующими организациями и индивидуальными предпринимателями, работающими вне рынка.

Объем кредитов, выданных российскими банками физлицам, увеличился в 2014 г. на 13,8% (на 1,369 трлн руб.) до 11 трлн 304,8 млрд руб., сообщает Банк России. В 2013 г. объем кредитов физлицам увеличился на 28,7%. Количество кредитов в рублях превышает количество кредитов в валюте в 38 раз (11 трлн 15,1 млрд руб. и 289,7 млрд руб. соответственно). Просроченная задолженность по кредитам физлицам увеличилась в 2014 г. на 51,6% (на 226,7 млрд руб.) и составила на 1 января 666,2 млрд руб.

Несмотря на общее ухудшение макроэкономической ситуации и замедление темпов роста рынка ипотеки, ипотечное жилищное кредитование остается одним из основных источников роста рынка жилья. По оценкам компании «Секвойя кредит консолидейшн», в 2014-м банки выдали заемщикам ипотечных кредитов на 1,7 трлн рублей. Прирост по сравнению с 2013 годом составил 30%, что вдвое выше темпов увеличения всего рынка кредитования. Ипотека заняла 15% объема всех кредитов, выданных физическим лицам.

Потребительские цены в прошлом году выросли на 11,4%. Рост цен на продукты питания в России в 2014 году составил 16,7%.

Реальные располагаемые доходы населения России сократились в 2014 году на 1%. Это является первым снижением показателя с 1999 года. В декабре прошлого года доходы упали на 7,3% в годовом выражении. В 2013 году они выросли на 4% в годовом выражении.

Реальная среднемесячная зарплата россиян при этом выросла за год на 1,3% и составила 32,6 тысячи рублей в номинальном выражении.

После повышения в середине декабря ключевой ставки ЦБ до 17% годовых банки существенно увеличили стоимость ипотечных кредитов. Банк ВТБ увеличил ставки по ипотеке более чем на 3% - до 14,95-15,95%. Также в банке введен мораторий на программу "Победа над формальностями". В АИЖК вообще на время прекратили прием заявок на кредиты.

Ипотечные банки были вынуждены скорректировать и условия по выдаче кредитов в сторону значительного ужесточения. Большинство игроков рынка ужесточили требования к минимальному первоначальному взносу. Наиболее доступные условия предложил Сбербанк России, на который и ориентирован основной поток клиентов. Ставка в Сбербанке увеличилась лишь на 2 п.п. До конца февраля минимальная ставка составляет 14,5% годовых, минимальный первоначальный взнос вырос до 20%. Остальные банки предлагают годовую ставку от 16,5 до 28%.

Эти события спровоцировали ажиотажный спрос на рынке недвижимости накануне новогодних праздников. Резко вырос инвестиционный спрос, количество сделок увеличилось. В панике люди массово снимали наличные со счетов, выстраивались очереди в банкоматы, скупали бытовую технику, квартиры. Наиболее востребовано было ликвидное жилье – одно-, двухкомнатные квартиры, студии.

В 2-3-дневный промежуток от момента повышения ключевой ставки ЦБ до повышения ставок в банках многие горожане пытались получить кредитные решения по старым ставкам, в некоторых отделениях банков даже образовывались очереди. Очереди появились и у застройщиков — нашлось немало желающих сохранить свои сбережения путем покупки недвижимости, как с помощью все той же ипотеки, так и просто «за наличку».

Таким образом, очевидно, что во второй половине декабря часть потенциального спроса 2015 года, часть отложенного спроса были потрачены на приобретение не только товаров, но и недвижимости, несмотря на повышение ставок.

На поддержку банковской системы правительство выделило 1 трлн рублей. 30 января ключевую ставку снизили до 15%. Правительство РФ обсуждает вопрос субсидирования ставки в 13% для ипотеки на 2015 год. Кредиты будут выдаваться на приобретение новостроек, тем самым власти рассчитывают поддержать и застройщиков.

4. Динамика общих показателей первичного рынка жилья.

Общий объём предложения новостроек Кемерово за отчётный период увеличился на 13% и составил 69 объектов, в том числе 12 домов - жильё повышенной комфортности и 57 объектов – массовое жильё. Далее в отчёте будет рассматриваться только сегмент массового жилья, доля которого в общем объёме предложения увеличился за квартал на 6% и составил 83%.

Средняя удельная цена предложения квадратного метра в новостройках Кемерово в сегменте массового жилья в 4 квартале 2014 года составила 40,82 т.р., квартальные изменения составили -2,4%.

Анализ изменения цен с учётом структурных сдвигов подтверждает наши выводы: если сравнивать те объекты, продажи по которым велись в 3 квартале 2014 года и в текущем, то средний прирост цен по таким домам, очищенный от изменения структуры предложения, составил 1,38%. Выборка по таким новостройкам составила 48 объектов (это 84% от общего количества). В 3 объектах (6%) цена квадратного метра не изменилась. В 16 объектах (33%) зафиксировано снижение средней цены предложения от -0,1% до -7%. Положительный прирост в диапазоне от 0,2% до 10% отмечен в 27 объектах (56%). В жилом доме по ул. Металлистов 4, находящемся на сдаче, удельная цена предложения квадартного метра увеличилась за квартал на 31%.

Таким образом, можно сделать вывод, что снижение средней цены предложения квадратного метра было обусловлено выходом на рынок новых объектов с более низкой ценой предложения.

На следующей диаграмме представлена сравнительная динамика объёма предложения и средней цены предложения 1 квадратного метра на первичном рынке жилья Кемерово в сегменте массового жилья за последние пять лет. За 4 квартал 2014 года объём предложения новостроек в данном сегменте по сравнению с предыдущим периодом уменьшился на 10 объектов (или 21%) и составил 57 объектов.

Наращивание объёмов предложения в течение прошлого года обеспечивает стабилизацию цен на первичном рынке. По итогам 2014 средняя цена предложения 1 кв. м на первичном рынке в сегменте массового жилья приблизилась к историческому максимуму в 42 тыс рублей, а объём предложения намного превысил докризисные показатели.

В 4 квартале 2014 года количество новостроек в сегменте массового жилья, находящихся в активной стадии строительства, по сравнению с прошлым кварталом увеличилось на 25% и составило 81 многоквартирных жилых домов (с учётом объектов, сданных в эксплуатацию в 4 квартале 2014 года, и объектов, находящихся «на сдаче»).

В структуре данной выборки в зависимости от статуса объекта в течение 2014 года произошли изменения. По итогам 4 квартала на 11 объектов увеличилось количество строящихся домов, в которых есть продажи от застройщика. На 5 объектов увеличилось количество строящихся домов, где продажи ещё не начаты. Количество строящихся домов, в которых «от застройщика всё продано» уменьшилось за квартал на 1 объект. Таким образом, активный процесс освоения новых площадок и снижение платёжеспособного спроса в дальнейшем может привести к увеличению объёма предложения и, как следствию, к снижению цен на первичном рынке.

Рынок жилищного строительства в сегменте массового жилья, 2014 г.

Ведутся ли продажи квартир в строящемся доме: |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

есть в продаже квартиры от застройщика |

47 |

48 |

44 |

56 |

от застройщика всё продано |

9 |

8 |

13 |

12 |

продажи ещё не начаты, дом строится |

2 |

10 |

8 |

13 |

Итого: |

58 |

66 |

65 |

81 |

В течение 4 квартала 2014 года стартовали продажи 12-ти новых домов:

- ж/д Леонова 7б, Кировский район,

- ж/д Вельская 9, ж.р. Ягуновский, Заводский район,

- ж/д Дегтярёва 10, мкр. Ш. Северная, Рудничный район,

- ж/д 2/2 (стр), ЖК «Семейный», мкр. 12 А, Рудничный район,

- ж/д б-р. Кедровый 7,8,9,10 (стр), 2 мкр, ж.р. Лесная поляна

- ж/д 17, 18, 17/1, 18/1, 3 мкр, ж.р. Лесная поляна.

В 4 квартале 2014 года началось строительство 14-ти домов:

- ж/д Леонова 7б, Кировский район, ООО «СКС»

- ж/д Вельская 9, ж.р. Ягуновский, Заводский район, ООО ФСК «Стройсиб-42»

- ж/д Дегтярёва 10, ш. Северная, Рудничный район, ООО ФСК «Стройсиб-42»

- ж/д 5, 6, ЖК «Рекордный», Кировский район, ООО «Монтажэнергострой»

- ж/д 4 (стр), 1-я очередь застройки мкр 68, Ленинский район, ООО «ФРЖС»

- ж/д 11, 17, 18 (стр), 2-я очередь застройки мкр 68, Ленинский район, ООО «ФРЖС»

- ж/д б-р. Кедровый 7,8,9,10 (стр), 2 мкр, ж.р. Лесная поляна, АСО «Промстрой»

- ж/д на 3 подъезда в 52 мкр, ООО «КГС»

Стоит отметить, что большинство застойщиков предпочитают открывать продажи квартир одновременно с началом строительства. Особенно, когда дело касается точечной застройки. При комплексном освоении территории ситуация иная: в этом случае застройщик регулирует объём предложения в зависимости от темпов продаж и не торопится анансировать продажи объектов на начальном этапе строительства.

5. Структура предложения новостроек.

В зависимости от стадии строительства структура предложения рынка первичного жилья выглядит следующим образом:

- более половины (54%) всех объектов находится на стадии возведения стен;

- 18% - объекты на стадии отделочных работ;

- 9% - дома сданы в эксплуатацию;

- по 7% - объекты «на сдаче» и на стадии фундамента;

- 5% - дома на стадии подготовительных работ;

Таким образом, изменения, произошедшие в структуре первичного рынка во 2 квартале 2014 года, свидетельствуют о высоких темпах строительства за счёт перехода объектов из одной стадии строительства на другую.

Структура предложения новостроек в зависимости от района представлена на следующей диаграмме. Наибольшая доля предложения новостроек принадлежит Рудничному району и жилому району Лесная поляна.

В Рудничном районе (25% предложения) ведётся застройка микрорайонов № 12, 13 и 12а (застройщики «ФРЖС Кемеровской области», «Програнд» и «СДС-финанс»), а также точечное строительство по ул. Смирнова и в ж.р. Кедровка. Началось строительство жилого комплекса «Северная звезда» в мкр. Ш. Северная, сдача первого жилого дома по ул. Дегтярёва 10 запланирована в 2015 году.

На 15% выросла доля ж.р. Лесная Поляна (23% предложения). ООО «Промстрой» возводит 5-ти этажные монолитные дома во втором и третьем микрорайонах города-спутника. Сразу 4 новых дома вышло на рынок в 4 квартале 2014 года по Кедровому бульвару в мкр. 2.

В Центральном районе (16% предложения) – это мкр. 7б и мкр. 12/1 (застройщик «СДС-финанс»). Продолжается строительство жилого микрорайона № 15а, расположенного между улицами пр. Московский, пр. Притомский и ул. Терешковой (застройщики «Промстрой» и «СибирьИнвестХолдинг»), а также точечное строительство на пересечении улиц Гагарина-Суховская.

В Заводском районе (12% предложения) продолжается освоение 52 мкр. (застройщик «Кемеровогражданстрой»), вырыт котлован под новый трёхподъездный дом. В кв. 60а продолжает застройку микрорайона ООО «Пиллон», заканчивается точечное строительство в кв. 60 (застройщики «Тибет-СВ»).

п. Южный (10% предложения) представлен двумя новостройками 14 мкр. (застройщики «СибирьИнвестХолдинг», «Тибет СВ») и строящимися домами в мкр. 3 (застройщик «Фонд недвижимости»).

9% у Ленинского района, в 68 мкр. расположенном на пр. Комсомольский, возводится жилой комплекс (застройщик «ФРЖС Кемеровской области»), началось строительство второй очереди микрорайона. Продолжается точечное строительство в мкр. 27 (застройщик «МК-строй»).

В Кировском районе (5% предложения) точечная застройка по пер. Леонова, 4, Леонова 7б и ул. Металлистов, 4. Началось комплексное освоение участка на пересечении улиц Рекордная-Инициативная. В 2015 году будут сданы первые два дома.

Наибольшие квартальные изменения в структуре предложения первичного рынка жилья Кемерово отмечены в ж.р. Лесная поляна (+15). Уменьшили свою долю в структуре предложения первичного рынка Ленинский, Центральный район и п. Южный (4-5%).

В структуре предложения в сегменте массового жилья по технологии строительства преобладает монолитное домостроение (39%). Второе место принадлежит панельному домостроению (28%). На третьем месте каркасная технология (23%). Наименьшая доля у кирпичных объектов (10%).

Наибольшие квартальные изменения зафиксированы в сегменте монолитного домостроения, его доля увеличилась на 9%. Остальные сегменты уменьшили свою долю за квартал в диапазоне от 2 до 4%.

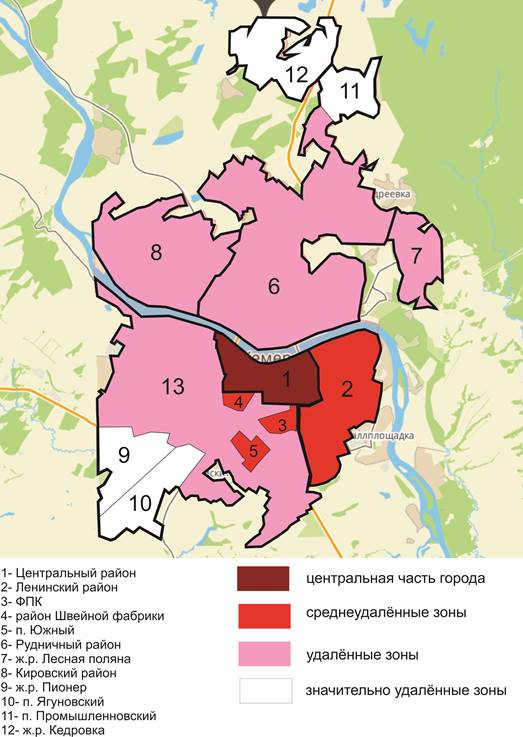

6. Зонирование территории г. Кемерово

Зоны на карте города.

Административно Кемерово разделено на правобережную и левобережную часть рекою Томь. В настоящее время в состав города Кемерово входит 9 административных районов: в том числе, 5 внутригородских районов, а также 4 жилых района (ж.р.), исторически сложившихся на месте разработки угольных месторождений: Ягуновский, Промышленновский, Кедровка, Пионер, город-спутник «Лесная Поляна», строительство и заселение которого начато в 2008 году.

район |

Площадь, кв.м |

Население, чел. |

Год образования |

Жилищный фонд, домов |

Улицы и переулки |

Рудничный |

54 000 |

52 900 |

1932 |

9408 |

376 |

Ленинский |

22 000 |

138 900 |

1978 |

446 |

19 |

Центральный |

12 500 |

100960 |

1941 |

1008 чд+823 кд |

88 |

Заводский |

55 000 |

141 500 |

1945 |

8498 чд+489 кд |

311 |

Кировский |

70 000 |

57 800 |

1934 |

3579 чд+353 кд |

106 |

Ж.р. Ягуновский, п.Пионер |

3 165 |

17 840 |

1996 |

||

Ж.р. Кедровка, Промышленновский |

2 252 |

25 200 |

3316 |

||

Ж.р. Лесная поляна |

16 153,2 |

6 000 |

2008 |

В левобережной части города находятся Завóдский, Центральный, Ленинский районы и ж.р. Ягуновский, Пионер; на правом берегу расположены: Рудничный, Кировский районы, ж.р. Кедровка и Промышленновский, город-спутник «Лесная Поляна».

Заводский район, самый большой по занимаемой площади в городе, включает в себя несколько зон, которые различаются по близости к центру, качеству жилищного фонда, транспортным магистралям и плотности застройки. Статус этих зон и цены на жильё существенно различаются, поэтому мы выделили на его территории несколько топонимических зон: п. Южный, микрорайон ФПК, район Швейной фабрики, частный сектор завокзальной территории.

Зоны на карте города в зависимости от удалённости от центра.

На следующей карте представлено разбиение зон Кемерово на 4 типа в зависимости от удалённости от центра города. Коричневым цветом отмечен Центральный район города, красным – среднеудалённые зоны престижных спальных районов, бледно-розовым отмечены удалённые зоны города и белым цветом - значительно удалённые зоны пригорода.

Средние цены на рынке строительства и продажи жилья по зонам Кемерово.

В выделенных зонах была рассчитана средневзвешенная цена предложения 1 кв.м. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Одним из достижений 2014 года является начало освоения зон, значительно удалённых от центра, которые раньше были обделены вниманием застройщиков, и возводилось только «социальное» жильё.

7. Распределение средней цены 1 кв.м. по ценовым диапазонам.

По итогам 4 квартала в структуре предложения первичного рынка по ценовым дипазонам cменился лидер: 44% от всей выборки принадлежит сегменту жилья с ценой квадратного метра от 35 до 40 тыс руб., это на 12% больше, чем в предыдущем периоде. На 6% уменьшилась доля жилья в диапазоне от 40 до 45 тыс. руб./кв. м (37% в 4 квартале).

Из выборки совсем исчез нижний ценовой сегмента сменее 35 тыс.руб./кв.м, такое уже происходило в 4 кв. 2012 - 1 кв. 2013 года. Доля остальных сегментов изменилась за квартал незначительно.

Следующая диаграмма иллюстрирует изменения в структуре рынка новостроек по ценовым диапазонам, начиная со 2 квартала 2011 года.

Если структуру первичного рынка по ценовым диапазона проанализировать в динамике, то можно выделить несколько ключевых моментов:

- во-первых, исчезнувший с рынка в конце 2012 года сегмент жилья в диапазоне от 30 до 35 тыс.руб./кв. м, вернулся на рынок во 2 квартале 2013 года и продолжал увеличивать свою долю с начала 2014 года.

- во-вторых, в отчётном периоде (как и в 3 квартале 2013 года) сегмент в диапазоне от 40 до 45 тыс.руб./кв.м, уступивший в предыдущем квартале место лидера сегменту от 35 до 40 тыс. руб./кв. м, вновь отвоевал свои позиции.

8. Зависимость средней цены 1 кв. м. от района расположения.

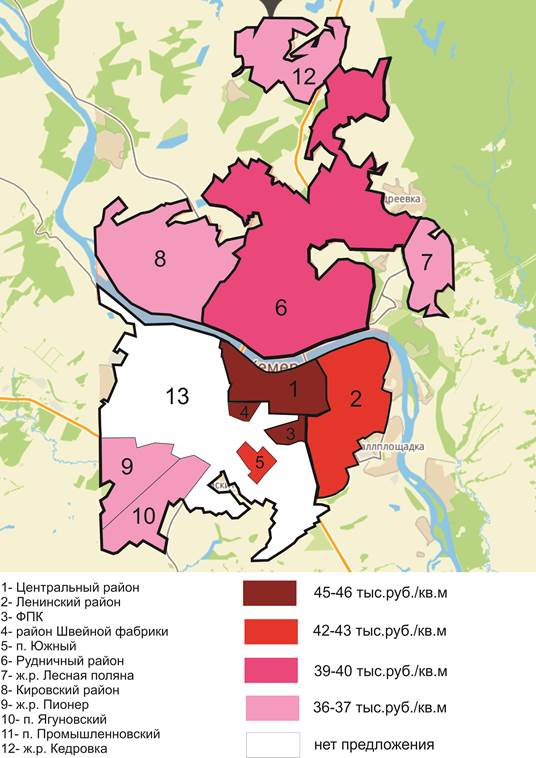

По итогам 4 квартала рейтинг районов Кемерово в зависимости от средней цены предложения 1 квадратного метра почти не изменился. На первом месте, по-прежнему, находится Центральный район со значением 45,2 тыс.руб./кв.м. Далее по убыванию: Заводский район (44, 7 тыс. руб./кв. м), Ленинский район (43,3 тыс.руб./кв. м), п. Южный (42,5 тыс. руб./кв. м), Рудничный район (39,6 тыс. руб./кв. м), Кировский район (37,8 тыс.руб./кв.м). На последнем месте новостройки в Лесной поляне (36 тыс руб./кв. м).

Максимальные квартальные изменения зафиксированы в Кировском районе, средняя цена квадратного метра на новостройки в этом районе выросла за квартал на 15%! Обусловлено это дефицитом готового жилья в данном районе, популярные одно- и двухкомнатные квартиры по низкой цене разбирают ещё на стадии строительства. Такой большой прирост средней цены также объясняется небольшой выборкой (всего 3 объекта) и выходом на рынок квартир после сдачи дома по ценам вторичного рынка. В остальных районах отмечены незначительные колебания средней цены предложения квадратного метра в пределах статистической погрешности (в диапазоне от -0,8% до +0,9%).

В следующей таблице приведены данные о цене 1 кв.м на первичном и вторичном рынке жилья в разбивке по районам и показатели, характеризующие отклонение средней цены 1 кв.м в каждом районе от средней цены 1 кв.м по городу. Максимальное значение этого показателя зафиксировано на первичном рынке в мкр ФПК (113%), на вторичном рынке в Центральном районе (106%). В целом по городу индекс соотношения средней цены квадратного метра первичного рынка ко вторичному рынку за квартал уменьшился на 1% и составил по итогам 75%.

район |

число объектов |

средняя цена 1 кв.м |

отклонения от средней по городу, в % |

соотношение средних цен первичных/ вторичных |

||

первичный рынок |

первичка |

вторичка |

первичка |

вторичка |

||

Центральный |

9 |

45,23 |

57,1 |

111% |

106% |

79% |

Ленинский |

5 |

43,34 |

57,46 |

106% |

105% |

75% |

Рудничный |

14 |

39,58 |

52,62 |

97% |

96% |

75% |

Заводский |

2 |

41,12 |

54,98 |

101% |

101% |

75% |

ФПК |

5 |

46,09 |

56,31 |

113% |

103% |

82% |

Южный |

6 |

42,54 |

54,36 |

104% |

100% |

78% |

Кировский |

3 |

37,79 |

42,6 |

93% |

78% |

89% |

Лесная поляна |

13 |

35,96 |

53,73 |

88% |

98% |

67% |

средняя по городу |

57 |

40,82 |

54,58 |

75% |

||

9. Зависимость средней цены 1 кв. м. от срока сдачи объекта.

Следующая диаграмма отображает структуру предложения новостроек в зависимости от срока сдачи объекта. По итогам 4 квартала 2014 года в структуре предложения новостроек в сегменте массового жилья преобладают дома со сроком сдачи 4 квартал 2015 года (34%), их доля увеличилась на 6%. Второе место у домов со сроком сдачи 2 квартал 2015 года (21%), их доля за квартал не изменилась. Третье место у объектов со сроком сдачи 1 квартал 2016 года (11%). На 2015 год к сдаче в общей сложности запланировано 71% от общего количества предлагаемых к продаже новостроек, на 2016 год – 17%. Доля сданных домов в общем объёме предложения составила 5%, это на 1% меньше, чем в предыдущем периоде.

На следующей диаграмме представлена зависимость средней цены предложения 1 кв. м. строящегося жилья от срока сдачи объекта. Самая низкая цена 1 кв. м. в строящихся домах со сроком сдачи 1 квартал 2016 года – 38,14 тыс. руб.. Наибольшее значение данного показателя в домах со сроком сдачи 2 квартал 2016 года – 43,43 тыс.руб./кв.м.

Самые значительные квартальные изменения произошли в домах со сроком сдачи в 1 и 2-м квартале 2016 года, средняя цена квадратного метра снизилась на 12%. Небольшой прирост в пределах 2,5% отмечен в нескольких сегментах - новостройки со сроком сдачи 4 квартал 2014 года, 2 квартал 2015 года и 3 квартал 2016 года.

10. Зависимость средней цены 1 кв. м. от этапа строительства.

Изменения средней цены предложения 1 кв. м в зависимости от этапа строительства

3 кв. 2014 года |

4 кв. 2014 года |

||

46,38 |

43,20 |

-7 |

|

42,47 |

41,95 |

-1,2 |

|

41,67 |

н/д |

н/д |

|

40,42 |

39,65 |

-1,9 |

|

42,42 |

40,51 |

-4,5 |

|

40,38 |

37,76 |

-6,5 |

|

11. Зависимость средней цены 1 кв. м. от класса качества.

При увеличении объёма предложения новостроек в сегменте массового жилья в выборке произошли и структурные измения: на 5% выросла доля малогабаритного жилья и составила в декабре 2014 года 9%, в свою очередь уменьшилась на 5% доля новостроек комфорт-класса (53%). Доля объектов, относящихся к классу эконом-стандарт, за квартал не претерпела изменений (38%). Таким образом, можно предположить, что кризис 2088-2009 года послужил уроком застройщикам, и на первичном рынке наблюдается небольшое смещение предложения в сторону малогабаритного жилья, хотя, по-прежнему, более половины всех объектов, выставленных на продажу, относится к комфорт-классу.

Закономерно, что самым дорогим сегментом массового жилья по цене квадратного метра является комфорт-класс – 42,69 тыс. руб./кв.м, на втором месте эконом-стандарт – 37,4 тыс. руб./кв.м, и самая низкая цена в классе малогабаритного жилья – 39,04 тыс. руб./кв.м.

Что касается ценовой ситуации, то по итогам 4 квартала только в сегменте малогабаритного жилья зафиксировано повышение средней цены квадратного метра зафиксировано (14,4%%), в двух других сегментах отмечено небольшое снижение данного показателя. В новостройках комфорт-класса средняя цена предложения 1 кв. м снизилась на 1,8%, в классе «эконом-стандарт» снижение составило более 3%.

То же подтверждает и анализ объёма предложения с помощью метода исключения структурных сдвигов: если брать во внимание только те объекты, которые продавались как в 4 квартале 2014 года, так и в 3 квартале 2014 года, то мы наблюдаем ту же картину с незначительной корректировкой значений. Увеличение средней цены предложения квадратного метра в сегменте малогабаритного жилья на 18%. В двух других сегментах средние цены показали незначительный рост в тех объектах, которые продавались и в предыдущем квартале. Таким образом, снижение средних цен в комфорт-классе и эконом-стандарт произошло за счёт выхода на рынок новых объектов.

В 4 квартале 2014 года по самой высокой цене продавались квартиры в новостройках ФПК и Центрального района. Примечательно, что из-за дефицита предложения новостройки мкр. Южный в сегменте комфорт-класса по удельной цене предложения 1 кв. м не отстают от аналогичных объектов Центрального района. Аналогичного качества, но по более низкой цене можно приобрести квартиру в ж. р. Лесная поляна. (35,97 тыс. руб./кВ.м). В Ленинском, Рудничном районе и ж.р. Лесная поляна не прослеживается связь между ценой 1 кв. м и классом качества. Цена объектов класса «эконом-стандарт» сопоставима с ценой комфорта-класса.

Класс качества |

малогабаритное жильё |

эконом-стандарт |

комфорт-класс |

|||

кол-во |

цена |

кол-во |

цена |

кол-во |

цена |

|

Центральный |

н/д |

н/д |

1 |

43,76 |

8 |

45,41 |

Ленинский |

н/д |

н/д |

3 |

43,2 |

2 |

43,56 |

Рудничный |

1 |

36,7 |

8 |

39,11 |

5 |

40,9 |

Заводский |

1 |

36,9 |

н/д |

н/д |

6 |

45,97 |

Южный |

н/д |

н/д |

3 |

40,34 |

3 |

44,75 |

Кировский |

3 |

37,79 |

н/д |

н/д |

н/д |

н/д |

Лесная поляна |

н/д |

н/д |

7 |

35,95 |

6 |

35,97 |

средняя по городу |

5 |

37,4 |

22 |

39,04 |

30 |

42,69 |

Самый многочисленный комфорт-класс представлен практически во всех районах города, кроме Кировского района, что вполне логично. Малогабаритное жильё возводится в настоящее время не только в Кировском районе, но и в мкр ш. Северная и п. Ягуновский.

12. Зависимость средней цены 1 кв. м. от количества комнат.

Самая высокая удельная цена предложения квадратного метра зафиксирована в 4-х комнатных квартирах – 46,55 тыс.руб., самая низкая цена – в 3-х комнатных (39,57 тыс.руб.) Четырёхкомнатные квартиры имеются только в домах повышенной комфортности, поэтому в среднем по городу цена квадратного метра «четырёшки» самая высокая, однако в виду малонаполненности группы (4 объекта) данный показатель является некорректным. Уровень средних цен предложения 1 кв. м в 3 квартале и 4 квартале 2014 года представлен следующей диаграмме.

По итогам 4 квартала 2014 года все сегменты по количеству комнат показали отрицательную ценовую динамику. Максимальное снижение средней цены предложения 1 кв. м зафиксировано в сегменте 1-комнатных квартир -5,2%), В сегменте 2-х комнатных квартир средняя цена 1 кв. м снизилась на 2,6%, 3-х комнатные квартиры упали в цене среднем на 3,3%, 4-х комнатные – на 3,9%.

Ниже в таблице представлена зависимость средней цены предложения от местоположения дома и площади квартиры. По данным сравнительного анализа в 4 квартале 2014 года самый «дорогой квадратный метр» в 4-комнатных квартирах Центрального района – 52,63 тыс. руб. (мкр. 7б), «самый дешёвый» в 2-комнатных квартирах Кировского района – 32,25 тыс. руб..

Распределение цен и площадей квартир по районам г. Кемерово, декабрь 2014 г.

район Кемерово |

1-комнатные |

2-комнатные |

3-комнатные |

4-комнатные |

||||

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

|

Центральный |

42,45 |

46,31 |

63,85 |

44,21 |

94,04 |

43,41 |

150 |

52,63 |

Ленинский |

37,14 |

44,44 |

56,45 |

45,22 |

80,55 |

42,19 |

108 |

42,5 |

Заводский |

38,51 |

44,18 |

57,89 |

44,19 |

80,9 |

43,5 |

н/д |

н/д |

Южный |

40,73 |

47,14 |

59,51 |

42,76 |

95,2 |

43,5 |

н/д |

н/д |

Рудничный |

36,42 |

41,62 |

59,32 |

39,43 |

78,73 |

37,9 |

97,35 |

42,5 |

Кировский |

26,97 |

38,82 |

45,52 |

38,81 |

55,94 |

35,25 |

н/д |

н/д |

Лесная поляна |

42,25 |

36,04 |

59,68 |

36,1 |

77,8 |

35,46 |

н/д |

н/д |

средняя по городу |

39,02 |

41,39 |

58,97 |

40,73 |

81,48 |

39,57 |

118,72 |

46,55 |

Наибольшую положительную ценовую динамику по итогам 4 квартала 2014 года показали новостройки Кировского района: в сегменте двухкомнатных квартир прирост составил 18,5%. Максимальное снижение данного показателя отмечено в однокомнатных квартирах Заводского района (-7%).

13.Портрет «среднего дома»

В среднем доме 3 подъезда, 10 этажей.

Среднее число квартир в доме – 132 шт. (-9,6% к 3 кварталу 2014 года).

Средняя общая площадь дома – 6913,2 кв. м (-13,2% к предыдущему кварталу). Таким образом, средняя площадь квартиры составляет 52,37 кв. м (-4% к 3 кварталу 2014 года).

В среднем дом строится 8 кварталов.

Как указано выше, средняя цена 1 кв. м составляет 40,82 тыс. руб., следовательно, средняя квартира стоит 2 137,74 рублей (на -6,4% меньше, чем в предыдущем квартале).

Средняя однокомнатная квартира имеет общую площадь 39,02 кв. м (-0,1% к 3 кварталу 2014 года) и среднюю цену 41,39 тыс. руб. за 1 кв. м

Средняя двухкомнатная квартира имеет общую площадь 58,97 кв. м (-1,4% к 3 кварталу 2014 года) и среднюю цену 40,73 тыс. руб. за 1 кв. м

Средняя трёхкомнатная квартира имеет общую площадь 81,48 кв. м (-1,8% к 3 кварталу 2014 года) и среднюю цену 39,57 тыс. руб. за 1 кв. м.

Средняя четырёхкомнатная квартира имеет общую площадь 118,7 кв. м (-4,3% к 3 кварталу 2014 года) и среднюю цену 46,55 тыс. руб. за 1 кв. м.

14. Сравнительный анализ средних цен на квартиры в строящихся объектах и квартир, предложенных к продаже в сданных объектах.

Среди исследуемых нами объектов нового строительства в сегменте массового жилья наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В декабре 2014 года в структуре предложения новостроек в сегменте массового жилья присутствовало 5 таких объектов: ул. Дружбы, 31а (строит.адрес дом 67, застройщик «Сибирьинвестхолдинг»), ул. Тухачевского 49б (застройщик «Кемеровогражданстрой»), пр. Молодёжный, 15б (строит.адрес дом 64, застройщик «Сиббизнесконсалтинг»), ул. Серебряный бор, 25 (строит.адрес дом42, застройщик ООО «СДС-Финанс»), ул. 2-я Заречная, 5а (строит.адрес дом 20, застройщик ООО «СДС-Финанс»).

По итогам 4 квартала средняя цена предложения 1 кв. м в сданных домах составила 45,94 тыс. руб., что на 7,3 % ниже, чем в предыдущем отчётном периоде. Падение средней удельной цены 1 кв. м в данном сегменте наблюдается второй квартал подряд.

На диаграмме представлена динамика средних цен в строящихся домах и домах, сданных в эксплуатацию, начиная с 3 квартала 2013 года.

В секторе жилья, находящегося в активной фазе строительства, также отмечена отрицательная динамика, снижение составило 2,3%, средневзвешенная удельная цена предложения 1 кв. м в данном сегменте составила 40,33 тыс. рублей.

15. Итоги 2014 года

· В течение 2014 года на первичном рынке жилья Кемерово наблюдалась колебательная ценовая стагнация. Квартальные изменения средней удельной цены предложения квадратного метра не превышали +/-2%. Средняя цена предложения 1 кв. м на первичном рынке жилья на протяжении 9-ти кварталов «крутится» вокруг отметки 41,5-42 тыс.руб., так и не достигнув докризисного показателя в 43,5 тыс.руб./кВ.м.

· Вместо запланированных к вводу в 2014 году 320 тыс. кв. м фактически было введено 283,4 тыс. кВ. м. Годовой прирост составил полпроцента, лидером по вводу в эксплуатацию является Рудничный район.

· Годовой прирост средней цены предложения 1 кв. м на рынке новостроек составил -0,35%, в сегменте массового жилья -0,95%.

· Годовой прирост объёма предложения новостроек по городу Кемерово составил +28%, в сегменте массового жилья +26%. При этом соотношение доли массового жилья и жилья повышенной комфортности сохранилось: как и год назад бизнес-класс занимает всего 17% от общего предложения.

· За 2014 год в структуре массового жилья произошли изменения: на 9% уменьшилась доля жилья комфорт-класса, доля эконом-класса увеличилась на 7%, малогабаритного жилья - на 4%.

· За 2014 год изменилась структура предложения и по ценовым диапазонам. В декабре 2013 года можно было купить новостройки с ценой квадратного метра от 30 до 35 тыс.руб.. В конце 2014 года, таких предложений уже не было, нижняя ценовая граница начиналась от 35 тыс.руб./кв.м.

· По итогам 2014 года больше всего выросли цены на новостройки ФПК и Ленинского района (около 5%). В остальных районах средняя цена увеличилась незначительно, а в Рудничном района даже немного снизилась (-0,7%).

· В декабре 2014 года самые высокие цены были в новостройках Центрального и Заводского районах (ФПК и Сиб-Гвардейцев) – на уровне 45-46 тыс.руб./кв.м. На втором месте Ленинский район и п. Южный со средней ценой квадратного метра 42-43 тыс.руб.. На третьем месте – Рудниничный район, где цены на новостройки колеблются в диапазоне 39-40 ты.с руб..

· Итогом 2014 года можно считать смену лидера в структуре предложения в зависимости от технологии: в декабре 2012 года преобладали новостройки в каркасном исполнении (37%), в декабре 2013 года лидировала панельная технология домостроения (38%), а в декабре 2014 года – большинство домов возводилось в монолитной технологии домостроения (39%).

· По итогам года зафиксировано незначительное увеличение средней цены предложения 1 кв. м только в сегменте 2-комнатных квартир (0,2%), остальные сегменты показали отрицательную динамику: 1-комнатные и 3-комнатные (-3,7%), 4-комнатные (-0,5).

Приложение №3. Числовая дискретная пространственно-параметрическая модель рынка строительства и продажи жилья.

Город Кемерово

Период 4 квартал 2014 г.

Источник собственная база данных новостроек и сайты застройщиков

Показатели:

- объём строительства, шт.

- объём строительства, кв.м

- объём предложения объектов, шт.

- объём предложения объектов, кв.м

- минимальная цена, т.р./кв.м

- средневзвешенная цена, т.р./кв.м

- погрешность в определении средневзвешенной цены, %

- максимальная цена, т.р./кв.м

Класс |

район |

показатели |

стадии строительства |

|||||

все стадии |

нулевой цикл |

монтаж этажей |

отделка |

после сдачи |

||||

все категории |

все районы |

объём строительства, шт. |

99 |

24 |

44 |

24 |

7 |

|

объём строительства, кв.м |

713624,89 |

163110,78 |

326726,2 |

169522,91 |

54265 |

|||

объём предложения объектов, шт. |

69 |

9 |

36 |

17 |

7 |

|||

объём предложения объектов, кв.м |

526677,31 |

66018,6 |

279209 |

127184,71 |

54265 |

|||

минимальная цена, т.р./кв.м |

35,25 |

36,7 |

35,25 |

35,71 |

37,56 |

|||

средневзвешенная цена, т.р./кв.м |

42,61 |

44,17 |

40,89 |

44,75 |

44,28 |

|||

СКО, т.р./кв.м |

7,55 |

8,14 |

7,58 |

7,65 |

4,48 |

|||

погрешность, % |

4,2981 |

13,0306 |

6,2642 |

8,5458 |

8,2533 |

|||

максимальная цена,т.р./кв.м |

75,08 |

62,26 |

66,13 |

75,08 |

52,4 |

|||

все категории |

центральная зона |

объём строительства, шт. |

27 |

8 |

10 |

6 |

3 |

|

объём строительства, кв.м |

248793,7 |

67864,5 |

100377,6 |

51222,6 |

29329 |

|||

объём предложения объектов, шт. |

19 |

2 |

9 |

5 |

3 |

|||

объём предложения объектов, кв.м |

182609,2 |

22000 |

88557,6 |

42722,6 |

29329 |

|||

минимальная цена, т.р./кв.м |

39,95 |

59,92 |

39,95 |

46,12 |

40 |

|||

средневзвешенная цена, т.р./кв.м |

49,05 |

61,09 |

46,61 |

53,49 |

40,95 |

|||

СКО, т.р./кв.м |

9,81 |

1,65 |

6,36 |

9,97 |

2,99 |

|||

погрешность, % |

9,4315 |

5,4093 |

9,6492 |

18,6326 |

10,3330 |

|||

максимальная цена,т.р./кв.м |

75,08 |

62,26 |

66,13 |

75,08 |

42,59 |

|||

все категории |

среднеудалённые зоны |

объём строительства, шт. |

30 |

9 |

9 |

9 |

3 |

|

объём строительства, кв.м |

206322,77 |

56640,28 |

70644,48 |

63159,01 |

15879 |

|||

объём предложения объектов, шт. |

19 |

2 |

8 |

6 |

3 |

|||

объём предложения объектов, кв.м |

138782,69 |

16100,4 |

64434,48 |

42368,81 |

15879 |

|||

минимальная цена, т.р./кв.м |

40,13 |

41,07 |

40,91 |

40,13 |

48,35 |

|||

средневзвешенная цена, т.р./кв.м |

44,01 |

43,23 |

42,82 |

42,94 |

49,85 |

|||

СКО, т.р./кв.м |

3,65 |

3,06 |

3,53 |

4,07 |

4,79 |

|||

погрешность, % |

3,9090 |

14,1704 |

6,2229 |

8,4686 |

13,5757 |

|||

максимальная цена,т.р./кв.м |

52,4 |

45,39 |

44,89 |

47,3 |

52,4 |

|||

все категории |

удалённые зоны |

объём строительства, шт. |

42 |

8 |

24 |

9 |

1 |

|

объём строительства, кв.м |

258508,42 |

47106 |

147204,12 |

55141,3 |

9057 |

|||

объём предложения объектов, шт. |

31 |

5 |

19 |

6 |

1 |

|||

объём предложения объектов, кв.м |

205285,42 |

27918,2 |

126216,92 |

42093,3 |

9057 |

|||

минимальная цена, т.р./кв.м |

35,25 |

36,77 |

35,25 |

35,71 |

37,56 |

|||

средневзвешенная цена, т.р./кв.м |

37,8 |

37,77 |

37,36 |

39,27 |

н/д |

|||

СКО, т.р./кв.м |

8,1409 |

8,6873 |

8,1409 |

8,3473 |

н/д |

|||

погрешность, % |

7,8641 |

23,0004 |

10,2721 |

19,0120 |

н/д |

|||

максимальная цена,т.р./кв.м |

43,83 |

39,81 |

43,83 |

42 |

н/д |

|||

эконом |

все районы |

объём строительства, шт. |

44 |

13 |

15 |

15 |

1 |

|

объём строительства, кв.м |

264419,83 |

68597,44 |

91526,48 |

95238,91 |

9057 |

|||

объём предложения объектов, шт. |

27 |

5 |

13 |

8 |

1 |

|||

объём предложения объектов, кв.м |

163356,99 |

23166,6 |

78237,68 |

52900,71 |

9057 |

|||

минимальная цена, т.р./кв.м |

35,25 |

36,7 |

35,25 |

35,72 |

н/д |

|||

средневзвешенная цена, т.р./кв.м |

38,74 |

38,89 |

38,41 |

39,33 |

37,56 |

|||

СКО, т.р./кв.м |

7,6748 |

9,2280 |

8,2721 |

7,6485 |

н/д |

|||

погрешность, % |

7,7705 |

23,7285 |

12,4340 |

14,7006 |

н/д |

|||

максимальная цена,т.р./кв.м |

45,39 |

45,39 |

43,76 |

40,75 |

н/д |

|||

комфорт |

все районы |

объём строительства, шт. |

40 |

6 |

24 |

6 |

4 |

|

объём строительства, кв.м |

289215,66 |

45148,84 |

174342,42 |

48095,4 |

21629 |

|||

объём предложения объектов, шт. |

30 |

2 |

18 |

6 |

4 |

|||

объём предложения объектов, кв.м |

230695,42 |

20857 |

140114,02 |

48095,4 |

21629 |

|||

минимальная цена, т.р./кв.м |

35,75 |

39,81 |

35,75 |

42 |

42,59 |

|||

средневзвешенная цена, т.р./кв.м |

42,69 |

40,44 |

40,56 |

46,29 |

48,03 |

|||

СКО, т.р./кв.м |

7,5512 |

3,3640 |

7,5768 |

4,7249 |

4,6501 |

|||

погрешность, % |

6,5693 |

16,6370 |

9,0614 |

9,1296 |

11,1794 |

|||

максимальная цена,т.р./кв.м |

52,4 |

41,07 |

48,43 |

50,8 |

52,4 |

|||

бизнес |

все районы |

объём строительства, шт. |

15 |

5 |

5 |

3 |

2 |

|

объём строительства, кв.м |

159989,4 |

49364,5 |

60857,3 |

26188,6 |

23579 |

|||

объём предложения объектов, шт. |

12 |

2 |

5 |

3 |

2 |

|||

объём предложения объектов, кв.м |

132624,9 |

22000 |

60857,3 |

26188,6 |

23579 |

|||

минимальная цена, т.р./кв.м |

39,95 |

59,92 |

39,95 |

44,01 |

40 |

|||

средневзвешенная цена, т.р./кв.м |

51,11 |

61,09 |

48,52 |

56,12 |

40,13 |

|||

СКО, т.р./кв.м |

7,9687 |

1,6522728 |

6,8533 |

7,3182 |

0,1768 |

|||

погрешность, % |

9,4019 |

5,4093 |

14,1248 |

18,4418 |

0,8810 |

|||

максимальная цена,т.р./кв.м |

75,08 |

62,29 |

66,13 |

75,08 |

40,25 |

|||

*выборка недостаточно репрезентативна, и средними нужно пользоваться с осторожностью.