Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Рынок новостроек. III квартал 2016 г  (Галина Зырянова, САКРН, маркетолог-аналитик ООО "СГ-девелопмент")

(Галина Зырянова, САКРН, маркетолог-аналитик ООО "СГ-девелопмент")

1. Выводы:

1. По итогам 9 месяцев в Кемерове было введено в эксплуатацию 304,4 тысяч кв.м жилья, что на 3,4% больше, чем за аналогичный период прошлого года.

- Объём строительства по итогам 3 квартала 2016 года первичного рынка в целом по городу составил в количественном выражении 93 объекта, объём предложения 79 объектов. По сравнению с 3 кварталом 2015 года и объём строительства, и объём предложения уменьшились на 7%.

- По отношению к 3 кварталу 2015 года средневзвешенная цена предложения 1 кв. м на первичном рынке снизилась на 1,7%, а минимальная цена предложения 1 кв.м - на 12,5%.

- Объём предложения в сегменте массового жилья за квартал не изменился и составил 63 объекта. По отношению к 3 кварталу прошлого года доля комфорт-класса уменьшилась с 44% до 32%. А доля эконом-класса выросла с 49% до 62%.

5. В сегменте массового жилья средняя цена предложения квадратного метра в новостройках по итогам 3 квартала 2016 года не изменилась и составила 39,27 тыс. руб.. Это стало возможным благодаря «сданным» домам, доля которых в общем объёме предложения превышает 40%. В сегменте строящихся домов показатель средней цены предложения 1 кв.м продолжает снижаться.

6. Половина объёма предложения сосредоточена в диапазоне от 35 до 40 тыс.руб/кВ.м. Спустя 5 лет на рынке новостроек вновь появились предложения с ценой квадратного метра ниже 30 тысяч рублей.

7. Наибольший объём предложения новостроек сосредоточен в Ленинском районе (24%). Самая высокая средняя удельная цена предложения за квадратный метр в Центральном районе – 42,88 тыс.руб/кв.м.. Самые значительные изменения данного показателя в Кировском районе (-8,5% за квартал).

8. В разрезе по стадиям строительства самая высокая цена предложения 1 кв. м зафиксирована в сданных домах – 41,09 тыс. руб., самая низкая – у новостроек на стадии подготовительных работ – 33,83 т.р/кв.м. Самые большие изменения средней цены предложения 1 кв.м произошли в сегменте на стадии подготовительных работ (-15,4%) и на стадии фундамента (+13%).

2. Статистические данные, 2008-2016 гг..

Уровень жизни населения (Кемеровостат)

Показатели |

2013 год |

2014 год |

2015 год |

Янв-сент. 2016 |

Среднемесячные номинальные денежные доходы (в среднем на душу населения), руб. |

25 776,3 |

26 552,3 |

28 205 |

20 353 |

Реальные располагаемые доходы населения |

99,4% |

96,0% |

93,6% |

90,2% |

Среднемесячная номинальная начисленная заработная плата по крупным и средним предприятиям, руб. |

31 420,7 |

33 157,1 |

33 666 |

28 977 |

Номинальная начисленная з/плата |

н/д |

н/д |

105,7% |

104,5% |

Реальная заработная плата |

103,6% |

97,5% |

91,9% |

97,1% |

Жилищное строительство в г. Кемерово (Кемеровостат)

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

факт |

факт |

факт |

факт |

факт |

оценка |

|

Ввод в эксплуатацию жилых домов за счет всех источников финансирования (тыс. кв. м общей площади) |

234 |

268,7 |

270,1 |

282,8 |

283,5 |

288 |

в т.ч. индивидуальные жилые дома, тыс.кв.м |

57 |

90,4 |

60,6 |

47,8 |

65,3 |

н/д |

в т.ч. многоквартирные дома, тыс.кв.м |

176,9 |

178,3 |

209,5 |

235 |

218,2 |

н/д |

динамика ввода жилья к предыдущему периоду |

89,1% |

114,8% |

100,5% |

104,4% |

100,2% |

101,5% |

Основные показатели развития ипотеки, рынка жилья и жилищного строительства

Ипотека (Кемеровская область) |

Янв-авг. 2016 |

Янв-авг.2015 |

Изменения, в % |

Кол-во выданных ипотечных кредитов, шт. |

10548 |

8009 |

31,7 |

Объём выданных ипотечных кредитов , млн.руб. |

13256 |

9626,7 |

37,7 |

Жилищное строительство (Кемеровская область) |

Янв-сент. 2016 |

Янв-сент.2015 |

Изменения, в % |

Объём ввода жилья, тыс кв.м |

802,4 |

715,7 |

12,1 |

Количество построенных квартир, шт. |

12105 |

11050 |

9,5 |

Объём работ, выполенных по виду деятельности «строительство», млрд.руб. |

72162,9 |

78888,0 |

87,6 |

Рынок жилья (Кемеровская область) |

3 кв.. 2016 г. |

3 кв. 2015 г. |

Изменения, в % |

Кол-во прав собственности по ДДУ, шт. |

734 |

665 |

10,4 |

в том числе: с привлечением кредитных средств, шт. |

259 |

178 |

45,5 |

Кол-во прав собственности по договорам купли-продажи, шт. |

21125 |

21205 |

-0,4 |

в том числе: с привлечением кредитных средств, шт. |

11113 |

10841 |

2,5 |

3. Экономические факторы и их влияние на рынок недвижимости.

Итоги социально-экономического развития г. Кемерово за 1 полугодие 2016 года

В 1 полугодии 2016 года социально-экономическое развитие города Кемерово характеризовалось разнонаправленной динамикой. Несмотря на снижение ряда экономических показателей, отмечен рост относительно 1 полугодия 2015 года таких макроэкономических показателей как, индекс промышленного производства, объем введенного в эксплуатацию жилья и среднемесячная начисленная заработная плата по крупным и средним предприятиям.

На крупных и средних предприятиях промышленности отмечен незначительный рост производства (на 0,1 %), что обусловлено увеличением объемов производства и распределения электроэнергии, газа и воды на 17,7 %.

Предприятиями города выполнены строительные работы на сумму 7,9 млрд. рублей, что в сопоставимых ценах составило 85,1 % к уровню 1 полугодия 2015 года. Объем введенного в эксплуатацию жилья составил 195 тыс. кв. м, что на 31,2 % больше уровня 1 полугодия 2015 года.

Организациями города всех форм собственности за 1 полугодие 2016 года направлено 10,1 млрд. рублей инвестиций в основной капитал, что в сопоставимых ценах на 21,0 % ниже уровня 1 полугодие 2015 года. Объем инвестиций по крупным и средним предприятиям сложился на уровне 6,1 млрд. рублей (снижение в сопоставимых ценах составило 6,2 %).

На потребительском рынке города за 1 полугодие 2016 года отмечено некоторое снижение оборота общественного питания до 2,3 млрд. рублей, объема платных услуг населению – до 16,9 млрд. рублей, а также оборота розничной торговли – до 47,7 млрд. рублей.

Индекс потребительских цен в июне 2016 года по отношению к предыдущему месяцу составил 100,4 %, в том числе на продовольственные товары – 100,4 %, непродовольственные товары – 100,5 %, услуги – 100,3 %. С начала текущего года индекс потребительских цен составил 103,2 %.

Среднемесячная начисленная заработная плата по крупным и средним предприятиям в среднем за 1 полугодие 2016 года составила 35 291,2 рубля и увеличилась к уровню 1 полугодия 2015 года номинально на 4,5 %.

Индекс реальной заработной платы за январь-июнь 2016 года составил 97,0 %.

Число зарегистрированных безработных на рынке труда с начала 2016 года увеличилось на 1,8 %.

По данным Кемеровостата, за январь-сентябрь (включительно) 2016 года в Кемеровской области введено в эксплуатацию 802,4 тыс. кв. метров жилых помещений, прирост по отношению к аналогичному периоду прошлого года составил 12%. В том числе 376,7 тыс. кв. метров жилья построено населением (прирост 3,3%).

Вопреки росту ввода, в регионе продолжает снижаться объём работ, выполненных по виду экономической деятельности «строительство». Так, за 9 месяцев по договорам строительного подряда выполнено работ на сумму 72,16 млрд рублей, что составляет лишь 87,6% от показателя аналогичного периода прошлого года. Отметим, планомерное снижение объёмов работ в денежном выражении наблюдается с мая 2015 года, исключением стал лишь март текущего года, но и тогда рост был незначительный (1,2%).

Индекс предпринимательской уверенности остался отрицательным (-27%). Доля организаций, оценивших свой портфель заказов как «нормальный» и «выше нормального», составила 57%; «ниже нормального» – 43%. Средний уровень загрузки производственных мощностей строительных организаций – 67% (во II кв. – 62%). Рост прибыли отметили 16% предпринимателей (во II кв. – 13%), снижение – 10% (во II кв. – 18%). На убыток указали 27% респондентов (во II кв. – 26%). Доля руководителей, оценивших общую экономическую ситуацию на предприятии как «благоприятную» и «удовлетворительную», составила 78%, как «неблагоприятную» – 22% (во II кв. – 73% и 27% соответственно). Большинство (64% опрошенных) прогнозируют в IV квартале сохранение физического объёма работ, 14% – увеличение, 22% – уменьшение.

Важнейший источник инвестиций в жилищное строительство – ипотечное кредитование – показывает неоднозначную тенденцию. По данным Центробанка РФ, за 8 месяцев 2016 года в Кемеровской области было выдано 9,47 тыс. ипотечных кредитов (на 2,13 тыс. больше, чем в аналогичном периоде прошлого года) на общую сумму 12,28 млрд рублей (прирост за год 30,4%).

По данным Управления Росреестра по Кемеровской области, за 9 месяцев текущего года количество заключенных физлицами договоров долевого участия (ДДУ) на жилые помещения выросло на 32%: с 2,13 тыс. договоров за 9 месяцев 2015 года до 2,81 тыс. договоров за 9 месяцев текущего. Наибольший прирост количества зарегистрированных ДДУ зафиксирован во 2 квартале (+63% по сравнению с аналогичным периодом 2015 года). В 3 квартале динамика роста составила всего 15,6%. Доля ипотеки по сравнению с 3 кварталом 2015 года выросла на 3%, а по сравнению со 2 кварталом 2016 года – на 6,3% (с 42,5% до 48,8%).

Общее количество зарегистрированных за 9 месяцев текущего года прав участников долевого строительства к аналогичному периоду прошлого года снизилось на 6,7% и составило 2,81 тыс. договоров.

На вторичном рынке, наоборот, по итогам 3 квартала 2016 года доля договоров купли-продажи с привлечением кредитных средств снизилась с 55 до 53%.

По итогам 3 квартала 2016 года и на первичном, и на вторичном рынке жилья отмечено снижение темпов падения цен. На рынке строящегося жилья квартальные изменения средней цены предложения 1 кв.м составили -0,1%, на рынке готового жилья -0,7% (оба показателя находятся в пределах статистической погрешности). По состоянию на сентябрь 2016 года средняя цена предложения 1 кв.м на первичном рынке жилья в целом по городу составила 41 тыс.руб, на вторичном - 45,54 тыс.руб.

4. Новости рынка жилищного строительства Кемерово.

1. Компания-застройщик «Тибет-СВ» стала фигурантом уголовного дела. Дело возбудили по статье 159 УК РФ «Мошенничество, совершенное в особо крупном размере или повлекшее лишение права гражданина на жилое помещение». В Прокуратуре региона сообщили, что ущерб причинён в размере более 136 млн рублей. Сотрудники ведомства выявили нарушения ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» при строительстве трёх жилых домов на проспекте Молодежном, улицах Гагарина и Двужильного.

2. Компания «Програнд» и Кемеровский государственный сельхозинститут подписали соглашение о партнёрстве и сотрудничестве, в рамках которого до конца лета на территории жилого комплекса «Верхний бульвар» будет построен городской сквер. На территории сквера предусматривается аллеи с лавочками и зоной отдыха, а на сегодняшний день уже есть контактная звероферма и кинодром для выгулки собак. В рамках сотрудничества в дальнейшие планы входит благоустройство стадиона с полосой препятствий, футбольного поля и спортивными сооружениями.

4. Компания «Промстрой» начала продажи квартир в новом жилом комплексе «Цветной бульвар», расположенном в мрк. 16а Ленинского района. На старте продаж цена квадратного метра – от 32 тыс.руб.. При 100% оплате наличными или ипотекой дополнительная скидка на квартиру составила 2000 рублей с квадратного метра. Квартир комплекса имеют свободную планировку и оптимальные пространства площадью от 40,15 м2 до 75,44 м2.

5. Компания «СДС-Финанс» ввела в эксплуатацию 2 дома и детский сад в загородном посёлке «Европейские провинции». Православный детский сад имени Михаила Архангела рассчитан на 100 детей в возрасте от 1,5 до 7 лет. В учреждении предусмотрено все для гармоничного развития и здоровья детей: спальные и игровые комнаты, залы для занятий музыкой и спортом, медицинский и пищевой блоки, кабинеты логопеда и психолога. Предусмотрены занятия с сенсорными нитями, работа на песочных столах, игры в сухом бассейне, которые положительно повлияют на общее эмоциональное и речевое развитие, социальную адаптацию детей. Во дворе оборудованы шесть игровых городков с песочницами, качелями, горками и теневыми навесами и спортивная площадка с безопасным покрытием для бега, прыжков, спортивных игр. Детский сад полностью отвечает правилам безопасности. Установлена автоматическая пожарная сигнализация, охранная сигнализация с тревожной кнопкой, видеонаблюдение, автоматический шлагбаум. Инвестиции ХК Сибирский деловой союз» в строительство детского сада составили 135 млн. рублей. При этом компания решила безвозмездно передать объект муниципалитету.

6. В Кировском районе возобновлено строительство жилого комплекса «Рекордный», расположенного на пересечение улиц Инициативной и Рекордной. Первый девятиэтажный дом на 108 квартир по улице Рекордная, №35 планируется заселить уже во 2 квартале 2017 года. Застройщик ООО «Партнёр», генподрядчик ООО «СКС».

5. Динамика общих показателей первичного рынка жилья.

По итогам 3 квартала 2016 года зафиксировано незначительное увеличение объёма строительства (на 1%), объём предложения остался на уровне прошлого квартала. По состоянию на сентябрь 2016 года объём строительства составил 93 объекта (697476,72 кв. м), из них к продаже предлагались 79 объектов (596742,89 кв.м). По отношению к аналогичному периоду 2015 года и объём строительства, и объём предложения показали снижение на уровне 7%.

Cтруктура предложения по итогам квартала также не изменилась: 80% - сегмент массового жилья (63 объекта), 20% - жильё повышенной комфортности (16 объектов).

Далее в отчёте будет рассматриваться только сегмент массового жилья, доля которого в общем объёме предложения осталась прежней.

Средняя удельная цена предложения квадратного метра в новостройках Кемерово в сегменте массового жилья в 3 квартале 2016 года составила 39,27 т.р., это на 0,1% меньше, чем в предыдущем квартале. Данное значение находится в пределах статистической погрешности и является незначимым. С начала года снижение составило 3,7%.

Анализ изменения цен с учётом структурных сдвигов показал, что в объектах, продажи по которым велись как в 3 квартале 2016 года, так и в предыдущем квартале, отмечено небольшое повышение средней цены предложения 1 кв.м. Средний прирост цен по таким домам составил 0,5%. Выборка по таким новостройкам в сегменте массового жилья составила 44 объекта, это 70% от общего количества. Для сравнения, в предыдущем отчётном периоде этот показатель составлял 93%. Данный факт свидетельствует о небольшом повышении спроса в сегменте массвого жилья в течение 3 квартала 2016 года.

В 24% (15 объектов) предложений выборки, очищенной от влияния структурных сдвигов, зафкисировано снижение средней цены 1 кв.м в диапазоне от 1 до 10%, в 16% новостроек цена за квартал не изменилась. В 19 объектах (30%) отмечено повышение цены за квадрат в диапазоне от 1 до 13%. Оправдывая повышением цен на стройматериалы, некоторые застройщики подняли цены в расчёте на оживление спроса перед окончанием программы господдержки ипотеки.

На следующей диаграмме представлена сравнительная динамика объёма предложения и средней цены предложения 1 квадратного метра на первичном рынке жилья Кемерово в сегменте массового жилья за последние семь лет. За 3 квартал 2016 года объём предложения новостроек в данном сегменте по сравнению с предыдущим периодом не изменился – 63 объекта.

В 3 квартале 2016 года число новостроек в сегменте массового жилья, находящихся в активной стадии строительства, по сравнению с прошлым кварталом уменьшилось на 1 объект и составило 75 многоквартирных жилых дома. Изменения прозошли за счёт уменьшения количества строящихся домов, где «продажи ещё не начаты».

Рынок жилищного строительства в сегменте массового жилья.

Ведутся ли продажи квартир в строящемся доме: |

2 квартал 2016 года |

3 квартал 2016 года |

Прирост, в % |

есть в продаже квартиры от застройщика |

63 |

63 |

0 |

от застройщика всё продано |

4 |

4 |

0 |

продажи ещё не начаты, дом строится |

9 |

8 |

-11 |

Итого: |

76 |

75 |

-1,3 |

Впервые за всю историю наблюдения в течение квартала не было анонсировано начала продаж ни одного объекта.

6. Структура предложения новостроек.

Структура массового жилья в зависимости от класса качества также не изменилась. Доля новостроек эконом-класса, по-прежнему, составляет 62%, доля комфорт-класса 32% малогабаритное жильё -6%. Данная тенденция свидетельствует о смещении спроса (в связи с уменьшением покупательской способности) в сегмент жилья более худшего по качеству, но более доступного по цене.

В зависимости от стадии строительства структура предложения рынка первичного жилья изменилась, в основном, за счёт перехода объектов на следующую стадию строительства и выглядит следующим образом:

- наибольшая доля (41%) у новостроек, введённых в эксплуатацию;

- 19% новостройки на стадии возведения стен;

- 16% у домов на стадии отделочных работ;

- 8% дома «на сдаче»;

- 6% на стадии готовой коробки

- по 5% на стадии подготовительных работ и фундамента.

Наибольшие квартальные изменения отмечены в сегменте на стадии отделочных работ, его доля за квартал уменьшилась на 8%. На 4% уменьшилось доля объектов на стадии подготовительных работ. Положительный прирост отмечен в сегменте «коробка готова» (+5%) , на 7% увеличилась доля сданных домов.

Таким образом, изменения, произошедшие в структуре первичного рынка в 3 квартале 2016 года, свидетельствуют о высоких темпах строительных работ.

По отношению к аналогичному периоду прошлого года в структуре предложения по стадиям строительства произошли кардинальные изменения. Доля домов, введённых в эксплуатацию, выросла с 23 до 41%, в свою очередь доля новостроек на стадии отделочных работ уменьшилась с 36 до 16%.

В структуре предложения новостроек в зависимости от района за квартал изменений не произошло.

Наибольшая доля предложения новостроек принадлежит Ленинскому району (24%). В 68 микрорайоне из 12-ти домов девять уже введены в эксплуатацию (застройщик ФРЖС). Готовится к сдаче 1-я очередь ЖК «Крылья» (застройщик «МК-строй»). ООО «Програнд» сдал первый дом в ЖК «Верхний бульвар», до конца года запланирован ввод ещё одного дома. Готовится к сдаче ЖК «Серебряный ключ» (застройщик «Мера»). Введён в эксплуатацию жилой дом по ул. Парковая 23А (застройщик ООО «Инвестстройком»), продолжается строительство жилого дома ул. Молодёжная 52Б (застройщик ООО «Градстрой»).

На втором месте лидер прежних лет - Рудничный район (17%). Подходит к завершению освоение микрорайона № 12 (застройщик «Програнд»): начата передача квартир дольщикам в ж/д 25. В ЖК «Семейный» (застройщик «СДС-финанс») в 3 квартале сдан ж/д 3А на 384 квартиры. В жилом комплексе «Северная звезда» сданы ещё 2 дома.

Третье место поделили между собой два района: по 14% у Заводского района и ж.р. Лесная поляна.

На 1% уменьшилась доля Центрального района (13%). Продолжается освоение микрорайона № 15а (застройщики «Промстрой» и «СибирьИнвестХолдинг»), активно ведётся строительство в соседнем микроайоне 16а. Медленными темпами идёт строительство жилого дома на пересечении улиц Гагарина-Суховская. ООО «Програнд» начал строительство первого дома в ЖК «Московский проспект».

Доля Кировского района составила 5%. Про должаются отделочные работы в ж/д пер. Леонова, 4. Возобновлено строительство ЖК «Рекордный» на пересечении улиц Рекордная-Инициативная.

Таким образом, структура предложения новостроек по районам, претерпела кардинальные изменения. Долгое время рейтинг районов по количеству строящихся объектов возглавляли Рудничный район и Лесная поляна. В 2013 году началось освоение 68 микрорайона, а с началом застройки микрорайона Марковцева-5, впервые, за всю историю наблюдений в лидирующую позицию занял Ленинский район.

Структура предложения в сегменте массового жилья по технологии строительства по итогам 3 квартала 2016 года выглядит следующим образом: доля монолитного домостроения составляет 37% (2% за квартал). На втором месте (33%) панельное домостроение. Доля каркасной технологии строительства уменьшилась на 1% и составляет 17%. Доля кирпичных объектов также уменьшилась на 1% и составила 13% по итогам текущего периода.

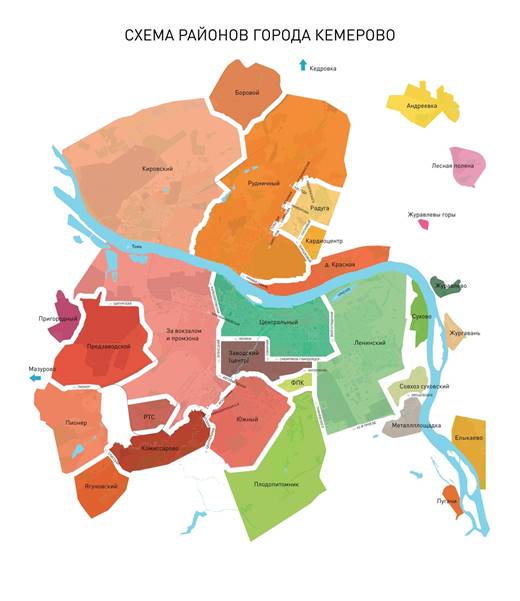

7. Зонирование территории г. Кемерово

Зоны на карте города.

Административно Кемерово разделено на правобережную и левобережную часть рекою Томь. В настоящее время в состав города Кемерово входит 9 административных районов: в том числе, 5 внутригородских районов, а также 4 жилых района (ж.р.), исторически сложившихся на месте разработки угольных месторождений: Ягуновский, Промышленновский, Кедровка, Пионер, город-спутник «Лесная Поляна», строительство и заселение которого начато в 2008 году.

район |

Площадь, кв.м |

Население, чел. |

Год образования |

Жилищный фонд, домов |

Улицы и переулки |

Рудничный |

54 000 |

52 900 |

1932 |

9408 |

376 |

Ленинский |

22 000 |

138 900 |

1978 |

446 |

19 |

Центральный |

12 500 |

100960 |

1941 |

1008 чд+823 кд |

88 |

Заводский |

55 000 |

141 500 |

1945 |

8498 чд+489 кд |

311 |

Кировский |

70 000 |

57 800 |

1934 |

3579 чд+353 кд |

106 |

Ж.р. Ягуновский, п.Пионер |

3 165 |

17 840 |

1996 |

||

Ж.р. Кедровка, Промышленновский |

2 252 |

25 200 |

3316 |

||

Ж.р. Лесная поляна |

16 153,2 |

6 000 |

2008 |

В левобережной части города находятся Завóдский, Центральный, Ленинский районы и ж.р. Ягуновский, Пионер; на правом берегу расположены: Рудничный, Кировский районы, ж.р. Кедровка и Промышленновский, город-спутник «Лесная Поляна».

Заводский район, самый большой по занимаемой площади в городе, включает в себя несколько зон, которые различаются по близости к центру, качеству жилищного фонда, транспортным магистралям и плотности застройки. Статус этих зон и цены на жильё существенно различаются, поэтому мы выделили на его территории несколько топонимических зон: п. Южный, микрорайон ФПК, район Швейной фабрики, частный сектор завокзальной территории.

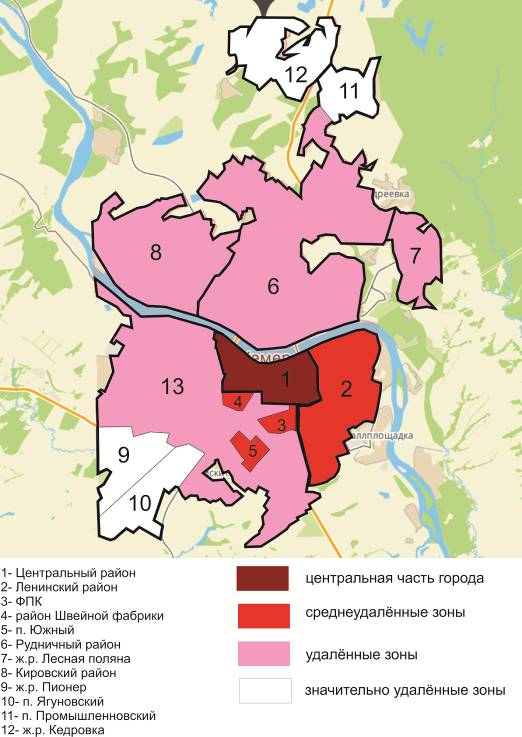

Зоны на карте города в зависимости от удалённости от центра.

На следующей карте представлено разбиение зон Кемерово на 4 типа в зависимости от удалённости от центра города. Коричневым цветом отмечен Центральный район города, красным – среднеудалённые зоны престижных спальных районов, бледно-розовым отмечены удалённые зоны города и белым цветом - значительно удалённые зоны пригорода.

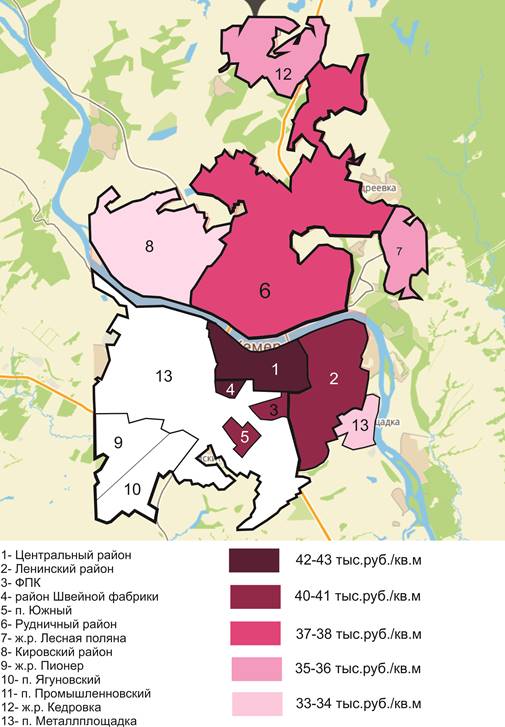

Средние цены на рынке строительства и продажи жилья по зонам Кемерово.

В выделенных зонах была рассчитана средневзвешенная цена предложения 1 кв.м. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Каждой зоне был присвоен цвет в зависимости от величины средней цены.

В связи с выходом на рынок ЖК «Рекордный» на начальной стадии строительства зафиксировано снижение средней цены квадратного метра в Кировском районе.

8. Распределение средней цены 1 кв.м. по ценовым диапазонам.

Вновь после пятилетнего перерыва на рынке новостроек появился сегмент с ценой квадратного метра ниже 30 тысяч рублей. Доля ценового сегмента с ценой квадратного метра в диапазоне от 30 до 35 тыс.руб. уменьшилась за квартал на 6% и составила по итогам 3 квартала 11%.

Далее самая большая доля (51%) у объектов с ценой 1 кв.м в диапазоне от 35 до 40 тыс.руб., квартальные изменения составили +8%. На 3% снизилась доля сегмента от 45 до 50 т.р./кв.м. В то же время доля доля сегмента от 40 до 45 тыс.руб./кв.м не изменилась. 35%.

Следующая диаграмма иллюстрирует изменения в структуре рынка новостроек по ценовым диапазонам за последние 5 лет.

9. Зависимость средней цены 1 кв. м. от района расположения.

По итогам 3 квартала в рейтинге районов Кемерово в зависимости от средней цены предложения 1 квадратного метра произошли перестановки. Лидером, по-прежнему, является Центральный район со значением 42,88 тыс.руб./кв.м. На 2-м месте Заводский район со значением 40,8 тыс.руб/кв. 3 место занимает мкр. Южный (40,2 тыс.руб./кв. м). Лесная поляна уступила Кировскому району (36,3 тыс.руб./кв.м) место аутсайдера.

В зависимости от района показатель средней цены квадратного метра показал разнонаправленную динамику. Положительный прирост данного показателя зафиксирован в Заводском районе (4,3%). Отрицательная динамика отмечена в Лесной поляне (-8,5%). Остальные районы продемонстрировали незначительные измегнения средней цены 1 кв.м в пределах 2%.

По отношению к 3 кварталу 2015 года во всех районах Кемерово наблюдался понижательный тренд ценового показателя. Наибольшее снижение за год показали Кировский район (-8%) и мкр. Южный (-5%).

В следующей таблице приведены данные о цене 1 кв.м на первичном рынке жилья и вторичном рынке жилья в разбивке по районам, а также годовой прирост этих показателей. По итогам 3 квартала 2016 года в целом по городу средняя цена предложения 1 кв. м показала отрицательную динамику с небольшими значениями как на первичном рынке (-0,1%), так и на вторичном рынке (-0,7%). Данные значения говорят о замедлении темпов снижения средних цен на рынке жилья.

В зависимости от района на первичном рынке за этот же период в обоих сегментах районы продемонстрировали разнонаправленную динамику средней цены предложения квадратного метра. Самые значительные изменения зафиксированы в мкр. ФПК и в Кировском районе. На ФПК средние цены 1 кв.м и на первичном, и на вторичном рынке показали одинаковый прирост на уровне 7%. Отрицательная динамика отмечена на первичном рынке в новостройках Кировского района (-8,5%), а на вторичном рынке в Лесной поляне (-6,3%).

район |

июнь 2016г., тыс.руб. |

сентябрь 2016г., тыс.руб. |

Прирост, % |

|||||

первичка |

вторичка |

первичка |

вторичка |

первичка |

вторичка |

|||

Центральный |

43,01 |

49,64 |

42,88 |

49,72 |

-0,3 |

0,2 |

||

Ленинский |

40,25 |

47,13 |

40,97 |

47,14 |

1,8 |

0,0 |

||

Рудничный |

37,97 |

45,4 |

37,75 |

45,74 |

-0,6 |

0,7 |

||

Заводский (центр) |

42,29 |

46,42 |

42,07 |

46,21 |

-0,5 |

-0,5 |

||

ФПК |

37,54 |

46,77 |

40,42 |

50,08 |

7,7 |

7,1 |

||

Южный |

39,72 |

49,01 |

40,21 |

47,10 |

1,2 |

-3,9 |

||

Кировский |

37,33 |

37,47 |

34,15 |

37,44 |

-8,5 |

-0,1 |

||

Лесная поляна |

36,27 |

55,56 |

36,39 |

52,05 |

0,3 |

-6,3 |

||

средняя по городу |

39,3 |

45,85 |

39,27 |

45,54 |

-0,1 |

-0,7 |

||

10. Зависимость средней цены 1 кв. м. от срока сдачи объекта.

Следующая диаграмма отображает структуру предложения новостроек в зависимости от срока сдачи объекта.

По итогам 3 квартала 2016 года в структуре предложения новостроек в сегменте массового жилья преобладают дома, введённые в эксплуатацию ранне отчётного периода (38%). Второе место у домов со сроком сдачи в 4 квартале 2016 года (19%). Доля объектов со сроком сдачи 201 7 год составляет всего 33%, это меньше, чем «уже сданных домов». Таким образом, доля строящихся домов постепенно сокращается.

На следующей диаграмме представлена зависимость средней цены предложения 1 кв. м. строящегося жилья от срока сдачи объекта. Самая низкая цена 1 кв. м. в строящихся домах со сроком сдачи 4 квартал 2017 года – 35,7 тыс. руб.. Наибольшее значение данного показателя в новостройках, сданных в эксплуатацию ранее отчётного периода – 41,07 тыс.руб./кв.м.

Самые значительные квартальные изменения средней цены предложения 1 кв. м. произошли в двух сегментах: на 6% подорожали дома со сроком сдачи 3 квартал 2016 и 3 квартал 2017 года.

Одним из признаков кризисного времени является перенос срока сдачи объекта. Таких новостроек в областном центре становится всё больше. Причём снижение темпов строительства демонстирируют не только мелкие застройщики, возводящие точечные проекты, но и крупные компании, реализующие проекты комплексной застройки.

11. Зависимость средней цены 1 кв. м. от этапа строительства.

Изменения средней цены предложения 1 кв. м в зависимости от этапа строительства

сентябрь 2015 |

сентябрь 2016 |

||

43,6 |

39,16 |

-10,1 |

|

39,8 |

37,91 |

-4,8 |

|

39,7 |

40,21 |

1,2 |

|

39,6 |

37,6 |

-5,1 |

|

42,8 |

39,02 |

-8,9 |

|

39,1 |

33,83 |

-13,5 |

|

12. Зависимость средней цены 1 кв. м. от класса качества.

Структура выборки по классам качества за квартал не изменилась: преобладает жильё эконом-класса (62%). Доля комфорт-класса составляет 32%, доля малогабаритного жилья 6%.

Самым дорогим сегментом массового жилья по цене квадратного метра является комфорт-класс – 41,35 тыс. руб./кв.м. Далее эконом-класс (38,65тыс. руб./кв.м.). Самая низкая цена квадратного метра в малогабаритных новостройках – 34,9 тыс.руб. Наиболее значимые изменения зафиксированы в сегменте малогабаритного жилья (+2,8%).

Анализ объёма предложения методом исключения структурных сдвигов корректирует полученные данные. Если брать во внимание только те объекты, которые продавались как в 3 квартале, так и во 2 квартале 2016 года, то становится очевидным, что объекты малогабаритного пользуются бОльшим спросом, о чём свидетельствует рост показателя в этом сегменте (+3,8%). Новостройки эконом-класса продемонстрировали снижение на уровне 8%, комфорт-класс также «подешевел» на 4,6%.

На следующей диаграмме представлена динамика средних цен в различных сегментах по классу качества. В 2015 году средняя цена предложения 1 кв.м в комфорт-классе и эконом-классе снижалась на протяжении трёх кварталов. В 3 квартале 2015 года их значения максимально сблизились. В сегменте малогабаритного жилья резкие скачки средней цены предложения 1 кв.м обусловлены низкой репрезентативностью выборки.

Ниже приведены средние цены по состоянию на сентябрь 2016 года в зависимости от класса качества по районам города. Из таблицы видно, что цена предложения 1 кв.м в большей степени зависит от района, а не от класса качества проекта. Во 2 квартале 2016 года самая высокая цена зафиксирована в сегменте новостроек комфорт-класса Центрального района – 44,19 т.р./кВ.м, самая низкая – в сегменте малогабаритного жилья в Рудничном районе – 33,05 тыс.руб./кВ.м.

Класс качества |

малогабаритное жильё |

эконом-стандарт |

комфорт-класс |

|||

кол-во |

цена |

кол-во |

цена |

кол-во |

цена |

|

Центральный |

н/д |

н/д |

4 |

42 |

4 |

43,75 |

Ленинский |

н/д |

н/д |

11 |

39,55 |

4 |

40,39 |

Рудничный |

2 |

34 |

6 |

37,94 |

3 |

39,89 |

Заводский |

1 |

37,29 |

3 |

37,31 |

5 |

43,6 |

Южный |

н/д |

н/д |

6 |

39,62 |

2 |

42 |

Кировский |

1 |

34,3 |

2 |

34,08 |

н/д |

н/д |

Лесная поляна |

н/д |

н/д |

7 |

36,96 |

2 |

34,4 |

средняя по городу |

4 |

34,9 |

39 |

38,65 |

20 |

41,35 |

13. Зависимость средней цены 1 кв. м. от количества комнат.

Самая высокая удельная цена предложения квадратного метра зафиксирована в четёрхкомнатных квартирах – 40,75 тыс.руб., самая низкая цена – в 2-х комнатных (38,45 тыс.руб.). По отношению к 3 кварталу 2015 года снижение составило в сегменте 1-комнатных 5,2%, 2-комнатные квартиры подешевели на 5,6% и 3-комнатные 1%.

По итогам текущего квартала все сегменты продемонстрировали незначительную отрицательную динамику в пределах 1,5%. Выборка 4-комнатных квартир не является репрезентативной, т.к. в ней присутствует всего 3 объекта. Квартальные изменения средних цен предложения 1 кв. м по отношению ко 2 кварталу 2016 года представлены в следующей диаграмме.

Ниже в таблице представлена зависимость средней цены предложения от местоположения дома и площади квартиры. По данным сравнительного анализа в 3 квартале 2016 года самый «дорогой квадратный метр» в 1-комнатных квартирах Центрального района – 43,05 тыс. руб., «самый дешёвый» в 3-комнатных квартирах Кировского района – 32,2 тыс. руб..

Распределение цен и площадей квартир по районам г. Кемерово, сентябрь 2016 г.

район Кемерово |

1-комнатные |

2-комнатные |

3-комнатные |

4-комнатные |

||||

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

|

Центральный |

35,63 |

43,05 |

53 |

41,24 |

82,61 |

42,68 |

н/д |

н/д |

Ленинский |

37,65 |

41,08 |

56,1 |

37,94 |

80,2 |

39,71 |

н/д |

н/д |

Заводский |

37,91 |

42,2 |

63,17 |

39,61 |

76,63 |

39,63 |

99 |

42,87 |

Южный |

39,08 |

41,84 |

58,8 |

38,94 |

79,5 |

36,42 |

н/д |

н/д |

Рудничный |

35,77 |

38,23 |

61,23 |

38,91 |

76,56 |

37,16 |

н/д |

н/д |

Кировский |

30,72 |

33,75 |

48,62 |

33,92 |

57,97 |

32,2 |

н/д |

н/д |

Лесная поляна |

41,49 |

35,58 |

62,32 |

35,42 |

89,41 |

37,17 |

131,9 |

36,5 |

средняя по городу |

37,52 |

40,11 |

58,57 |

38,45 |

79,52 |

38,73 |

115,45 |

40,75 |

Наибольшее снижение средней цены 1 кв.м по итогам 3 квартала 2016 года зафиксировано в следующих сегментах: в 1-комнатных квартирах Рудничного района (-7,2%) и в 3-х комнатных квартирах Кировского района (-6%). Максимальный положительный прирост отмечен в сегменте 3-хкомнатных квартир: в новостройках Заводского района (8,5%).

14.Портрет «среднего дома»

В среднем доме 2,7 подъезда, 10,5 этажей.

Среднее число квартир в доме – 142 шт. (2% ко 2 кварталу 2016 года).

Средняя общая площадь дома – 6740,95 кв. м (1,5% к предыдущему кварталу). Таким образом, средняя площадь квартиры составляет 47,47 кв. м (-0,6% ко 2 кварталу 2016 года).

Как указано выше, средняя цена 1 кв. м составляет 39,27 тыс. руб., следовательно, средняя квартира стоит 1864,15 рублей (на 0,7% меньше, чем в предыдущем квартале).

Средняя однокомнатная квартира имеет общую площадь 37,52 кв. м (-1,4% ко 2 кварталу 2016 года) и среднюю цену 40,11 тыс. руб. за 1 кв. м

Средняя двухкомнатная квартира имеет общую площадь 58,57кв. м (-4,4% ко 2 кварталу 2016 года) и среднюю цену 38,45 тыс. руб. за 1 кв. м

Средняя трёхкомнатная квартира имеет общую площадь 79,52 кв. м (-2,2% ко 2 кварталу 2016 года) и среднюю цену 38,73 тыс. руб. за 1 кв. м.

Средняя четырёхкомнатная квартира имеет общую площадь 118,1 кв. м (-2,2% ко 2 кварталу 2016 года) и среднюю цену 40,75 тыс. руб. за 1 кв. м.

15. Сравнительный анализ средних цен на квартиры в строящихся объектах и квартир, предложенных к продаже в сданных объектах.

Среди исследуемых нами объектов нового строительства в сегменте массового жилья наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В сентябре 2016 года в структуре предложения новостроек в сегменте массового жилья присутствовало 26 таких объектов, это на 24% больше, чем в предыдущем периоде. По итогам 3 квартала средняя цена предложения 1 кв. м в сданных домах составила 41,09 тыс. руб., квартальные изменения составили всего 0,2% (данное значение находится в пределах статистической погрешности и является незначимым). В сегменте строящихся домов было отмечено снижение средней цены предложения квадратного метра в пределах 1%, в сентябре 2016 года это показатель составил в 38,38 тыс.руб.

На диаграмме представлена динамика средних цен в строящихся домах и домах, сданных в эксплуатацию за последние 5 лет. Таким образом, разница между ценой квадратного метра продолжает сокращаться, а индекс ценового разрыва между сегментами «готового» и «строящегося» жилья за 3 квартал 2016 года увеличился на 1 пункт и составил 108.

Приложение №3. Числовая дискретная пространственно-параметрическая модель рынка строительства и продажи жилья.

Город Кемерово

Период 3 квартал 2016 г.

Источник собственная база данных новостроек и сайты застройщиков

Показатели:

- объём строительства, шт.

- объём строительства, кв.м

- объём предложения объектов, шт.

- объём предложения объектов, кв.м

- минимальная цена, т.р./кв.м

- средневзвешенная цена, т.р./кв.м

- погрешность в определении средневзвешенной цены, %

- максимальная цена, т.р./кв.м

Класс |

район |

показатели |

стадии строительства |

|||||

все стадии |

нулевой цикл |

монтаж этажей |

отделка |

после сдачи |

||||

все категории |

все районы |

объём строительства, шт. |

93 |

15 |

20 |

25 |

33 |

|

объём строительства, кв.м |

697476,72 |

110365 |

157006,8 |

175960,11 |

254144,8 |

|||

объём предложения объектов, шт. |

79 |

7 |

19 |

21 |

32 |

|||

объём предложения объектов, кв.м |

596742,89 |

57229,32 |

143607,1 |

153416,67 |

242519,8 |

|||

минимальная цена, т.р./кв.м |

29,15 |

29,15 |

31,5 |

34 |

33,4 |

|||

средневзвешенная цена, т.р./кв.м |

41 |

36,56 |

38,82 |

41,28 |

43,08 |

|||

максимальная цена,т.р./кв.м |

78 |

42 |

45,74 |

62,25 |

78 |

|||

СКО, т.р./кв.м |

7,20 |

7,21 |

7,34 |

7,13 |

7,09 |

|||

погрешность, % |

3,98 |

16,11* |

8,92* |

7,72* |

5,91 |

|||

все категории |

центральная зона |

объём строительства, шт. |

24 |

2 |

6 |

8 |

8 |

|

объём строительства, кв.м |

230132,31 |

27787,93 |

52951,91 |

62444,6 |

86947,87 |

|||

объём предложения объектов, шт. |

21 |

1 |

5 |

7 |

8 |

|||

объём предложения объектов, кв.м |

206936,13 |

23111,8 |

39552,23 |

57324,2 |

86947,87 |

|||

минимальная цена, т.р./кв.м |

37,38 |

37,38 |

39,85 |

37,78 |

38,58 |

|||

средневзвешенная цена, т.р./кв.м |

46,58 |

н/д |

42,08 |

47,02 |

50,17 |

|||

максимальная цена,т.р./кв.м |

78 |

н/д |

45,74 |

62,25 |

78 |

|||

СКО, т.р./кв.м |

8,91 |

н/д |

9,29 |

5,80 |

9,67 |

|||

погрешность, % |

8,56* |

н/д |

22,09* |

10,07* |

14,57* |

|||

все категории |

среднеудалённые зоны |

объём строительства, шт. |

39 |

8 |

10 |

7 |

14 |

|

объём строительства, кв.м |

273380,15 |

55693,44 |

77781,29 |

48509,07 |

91396,35 |

|||

объём предложения объектов, шт. |

33 |

4 |

10 |

5 |

14 |

|||

объём предложения объектов, кв.м |

229583,28 |

23759,41 |

77781,29 |

36646,23 |

91396,35 |

|||

минимальная цена, т.р./кв.м |

34,5 |

36,66 |

34,5 |

39,26 |

39 |

|||

средневзвешенная цена, т.р./кв.м |

40,77 |

39,43 |

38,17 |

41,43 |

42,78 |

|||

максимальная цена,т.р./кв.м |

47,99 |

42,00 |

42,77 |

44,50 |

47,99 |

|||

СКО, т.р./кв.м |

3,3010 |

3,2941 |

3,3073 |

3,3477 |

3,2791 |

|||

погрешность, % |

2,86 |

9,65* |

5,78 |

8,08* |

4,25 |

|||

все категории |

удалённые зоны |

объём строительства, шт. |

30 |

5 |

4 |

10 |

11 |

|

объём строительства, кв.м |

193964,26 |

26883,66 |

26273,62 |

65006,44 |

75800,54 |

|||

объём предложения объектов, шт. |

25 |

2 |

4 |

9 |

10 |

|||

объём предложения объектов, кв.м |

160253,48 |

10358,08 |

26273,62 |

59446,24 |

64175,54 |

|||

минимальная цена, т.р./кв.м |

29,15 |

29,15 |

31,5 |

34 |

33,4 |

|||

средневзвешенная цена, т.р./кв.м |

36,6 |

30,41 |

36,37 |

36,72 |

37,82 |

|||

максимальная цена,т.р./кв.м |

41,16 |

31,67 |

39,12 |

39,5 |

41,16 |

|||

СКО, т.р./кв.м |

7,2011 |

7,2124 |

7,9918 |

7,1293 |

8,0655 |

|||

погрешность, % |

8,03* |

47,43* |

25,37* |

13,73* |

14,22* |

|||

эконом |

все районы |

объём строительства, шт. |

53 |

10 |

12 |

16 |

15 |

|

объём строительства, кв.м |

322212,7 |

55293,46 |

74782,22 |

94458,42 |

97678,57 |

|||

объём предложения объектов, шт. |

42 |

4 |

12 |

12 |

14 |

|||

объём предложения объектов, кв.м |

254493,88 |

21743,11 |

74782,22 |

71914,98 |

86053,57 |

|||

минимальная цена, т.р./кв.м |

29,15 |

29,15 |

31,5 |

35,5 |

33,4 |

|||

средневзвешенная цена, т.р./кв.м |

38,21 |

36,22 |

37,64 |

38,14 |

39,333 |

|||

максимальная цена,т.р./кв.м |

44,75 |

40,68 |

43,50 |

43,47 |

44,75 |

|||

СКО, т.р./кв.м |

7,2069 |

3,6157 |

7,3419 |

14,2605 |

7,1375 |

|||

погрешность, % |

5,8913 |

11,5270* |

11,7623* |

22,5470* |

10,0657* |

|||

комфорт |

все районы |

объём строительства, шт. |

22 |

3 |

4 |

4 |

11 |

|

объём строительства, кв.м |

185095,2 |

27283,61 |

42487,59 |

38360,3 |

76963,62 |

|||

объём предложения объектов, шт. |

21 |

2 |

4 |

4 |

11 |

|||

объём предложения объектов, кв.м |

170185,89 |

12374,38 |

42487,59 |

38360,3 |

76963,62 |

|||

минимальная цена, т.р./кв.м |

31,67 |

31,67 |

36,5 |

37,13 |

39 |

|||

средневзвешенная цена, т.р./кв.м |

41,38 |

36,83 |

40,1 |

40,18 |

43,11 |

|||

максимальная цена,т.р./кв.м |

47,9900 |

42 |

42,77 |

42,6700 |

47,99 |

|||

СКО, т.р./кв.м |

7,1219 |

7,39877 |

2,9505 |

7,9577 |

3,3695 |

|||

погрешность, % |

7,6970* |

40,1780* |

8,4962* |

22,8691* |

4,9433 |

|||

бизнес |

все районы |

объём строительства, шт. |

18 |

2 |

4 |

5 |

7 |

|

объём строительства, кв.м |

190168,9 |

27787,93 |

39737,01 |

43141,39 |

79502,57 |

|||

объём предложения объектов, шт. |

16 |

1 |

3 |

5 |

7 |

|||

объём предложения объектов, кв.м |

172093,12 |

23111,8 |

26337,33 |

43141,39 |

79502,57 |

|||

минимальная цена, т.р./кв.м |

37,38 |

37,38 |

39,83 |

37,78 |

38,58 |

|||

средневзвешенная цена, т.р./кв.м |

47,8 |

н/д |

41,86 |

49,68 |

50,51 |

|||

максимальная цена,т.р./кв.м |

78,00 |

н/д |

45,74 |

62,25 |

78 |

|||

СКО, т.р./кв.м |

7,9742 |

н/д |

14,6702 |

5,2838 |

13,0752 |

|||

погрешность, % |

8,61* |

н/д |

49,56* |

10,63* |

21,13* |

|||

*выборка недостаточно репрезентативна, и средними нужно пользоваться с осторожностью.