Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Рынок новостроек. III квартал 2015 г  (Галина Зырянова, САКРН, маркетолог-аналитик ООО "СГ-девелопмент")

(Галина Зырянова, САКРН, маркетолог-аналитик ООО "СГ-девелопмент")

1. Выводы:

1. По состоянию на 1 августа 2015 года в Кемерове введено в эксплуатацию более 100 многоквартирных и индивидуальных жилых домов общей площадью 160,8 тысяч квадратных метров. За семь месяцев 2015 года в столице Кузбасса 80 индивидуальных жилых домов построили сами кемеровчане, 21 многоквартирный дом возвели застройщики.

2. Объём строительства по итогам 3 квартала 2015 года первичного рынка в целом по городу снизился на 3,8% и составил в количественном выражении 100 объектов, объём предложения увеличился на 2,4% и составил 85 объектов.

3. Объём предложения в сегменте массового жилья составил 69 новостроек: в том числе, эконом-класс 39 новостроек (прирост +8,3%), комфорт-класс 30 жилых домов (-3,2% за квартал).

4. Средняя цена предложения квадратного метра в новостройках по итогам 3 квартала 2015 года в целом по городу составила 41,7 тыс. руб. (квартальные изменения -1,7%), в сегменте массового жилья - 40,41 тыс. руб. (квартальные изменения -1,5%).

5. В структуре предложения в зависимости от района за квартал произошли незначительные изменения: по-прежнему, наибольшая доля принадлежит Рудничному району (22%) и жилому району Лесная поляна (19%). Самая высокая средняя удельная цена за квадратный метр в Заводском районе (52 мкр) – 44,74 тыс.руб/кв.м.

6. В структуре предложения первичного рынка по стадиям строительства произошли количественные изменения за счёт перехода строительства из одной стадии в другую. на 13% уменьшилась доля домов на стадии возведения стен, на 19% увеличилась доля сданных объектов. Доля новостроек на стадии подготовительных работ не изменилась. Остальные сегменты показали незначительную динамику. Самая высокая цена предложения 1 кв. м зафиксирована в новостройках, находящихся «на сдаче» – 43,56 тыс. руб., самая низкая на стадии подготовительных работ – 39,11 тыс.руб.

7. По итогам 3 квартала 2015 года все сегменты по количеству комнат, кроме 3-комнатных квартир, показали незначительную ценовую динамику в пределах статистической погрешности. Наибольшее изменение средней цены предложения 1 кв. м зафиксировано в сегменте 3-комнатных квартир (-3%), что объясняется проведением акции от застройщика на данный тип квартир.

2. Статистические данные, 2008-2015 гг..

Жилищное строительство в г. Кемерово

В 2015 году в планах возвести в городе не менее 280,0 тысяч квадратных метров жилья.

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

факт |

факт |

факт |

факт |

факт |

факт |

оценка |

план |

|

Ввод в эксплуатацию жилых домов за счет всех источников финансирования (тыс. кв. м общей площади) |

300 |

262, 6 |

234 |

268,7 |

270,1 |

282 |

283,5 |

280 |

в т.ч. индивидуальные жилые дома, тыс.кв.м |

38,45 |

46,05 |

57 |

90,4 |

60,6 |

42,0 |

65,3 |

|

в т.ч. многоквартирные дома, тыс.кв.м |

н/д |

н/д |

176,9 |

178,3 |

209,5 |

240 |

218,2 |

|

динамика ввода жилья к предыдущему периоду |

111% |

87,5% |

89,1% |

114,8% |

100,5% |

104,4% |

100,5% |

По состоянию на 1 августа 2015 года в Кемерове введено в эксплуатацию более 100 многоквартирных и индивидуальных жилых домов общей площадью 160,8 тысяч квадратных метров. |

|

За семь месяцев 2015 года в столице Кузбасса 80 индивидуальных жилых домов построили сами кемеровчане, 21 многоквартирный дом возвели застройщики. На площадках комплексной застройки за период с январь по июль сдано 120,9 тысяч квадратных метров жилья: • продолжается освоение микрорайонов № 7Б, 15А, 12/1 Центрального района – здесь введено 60,5 тысяч квадратных метров – 860 квартир; • в Рудничном районе (микрорайоны № 12 и 13) сдано в эксплуатацию 21,7 тысяч квадратных метров жилья – 477 квартир; • в микрорайонах № 60 и 14 Заводского района введено 12,8 тысяч квадратных метров жилья – 240 квартир; • в жилом комплексе «Томь» в микрорайоне № 68 Ленинского района сдано три жилых дома общей площадью 13,9 тысяч квадратных метров – 294 квартиры. • в ж.р. Лесная Поляна построено 12 тысяч квадратных метров жилья. До конца года в Кемерове планируется ввести в эксплуатацию еще 119,2 тысяч квадратных метров жилья. |

3. Экономические факторы и их влияние на рынок недвижимости.

Итоги социально-экономического развития Кемеровской области за 8 месяцев 2015 года

Согласно опубликованным данным о финансовых результатах компаний Кемеровской области за период с января по август 2015 года, 40% предприятий региона являются убыточными. Общая сумма убытков за этот период превышает 27 миллиардов рублей.

С начала года развитие экономики Кузбасса характеризуется ростом индекса в производстве и распределении энергии, в машиностроении, потребительских цен, снижением оборота розничной торговли, объёма строительных работ и ввода жилых домов, объема платных услуг населению, а также снижением численности работников организаций. Объём промышленного производства сохранился на уровне прошлого года.

Индикаторы |

Август, в % к августу 2014 г. |

в % к июлю 2015 г. |

Январь-август, в % к январю-августу 2014 г. |

Объем промышленного производства |

101,6 |

100 |

99,9 |

Объем работ, выполненных по виду деятельности «Строительство» |

78,7 |

99 |

90,5 |

Ввод в действие жилых домов |

88,9 |

80 |

97,2 |

Индекс потребительских цен на товары и услуги |

114,63 |

0,65 |

108,26 |

Оборот организаций |

103 |

95,4 |

108,5 |

Оборот розничной торговли |

88,6 |

103,1 |

84,6 |

Грузооборот |

96,7 |

99 |

100 |

Пассажирооборот |

92,2 |

100,7 |

93,8 |

Индекс промышленного производства в Кузбассе в период с января по август составил 99,9% к уровню аналогичного периода прошлого года. В августе рост промпроизводства составил 1,6% к августу прошлого года. Рост добычи топливно-энергетических полезных ископаемых составил 2,2% за год, целлюлозно-бумажное производство увеличилось на 23,2%, машин и оборудования произвели больше на 17,1% по сравнению с уровнем августа прошлого года. Увеличилось также производство электроэнергии (на 20,8%) и электрооборудования (на 16%).

Большой спад продемонстрировало производство транспортных средств в Кемеровской области — снижение составило 67,4%. Уровень текстильного и швейного производства снизился на 16,5%.

По данным обследования деловой активности строительных организаций, проведенного по состоянию на 10 августа 2015г., индекс предпринимательской уверенности в строительстве в 3 квартале составил (-25%). Доля организаций, у которых портфель заказов соответствует уровню “нормальный”, составила 65%, “ниже нормального” – 35%. Средний уровень загрузки производственных мощностей строительных организаций составил 69%. В текущем квартале рост прибыли отметили 11% предпринимателей, снижение – 5%. На убыток указали 31% респондентов. В 3 квартале доля руководителей, оценивших общую экономическую ситуацию на предприятии как “благоприятную” и “удовлетворительную” составила 79%, “неблагоприятную” – 21%.

По статистическим данным, объём ввода жилья в столице Кузбасса сохраняется на уровне аналогичного периода прошлого года. А объём работ, выполенных по виду деятельности «строительство», сокращается: по данным Кемеровостата, за январь-август 2015 года произведено работ на общую сумму 74,254 млрд. руб., падение по сравнению с аналогичным периодом прошлого года составило 9,5%. Это позволяет сделать вывод, что строительные компании не торопятся начинать новые проекты. Если ситуация не изменится, через 2-3 года ввод в эксплуатацию новых домов снизится.

Важнейшим источником финансирования строительной отрасли является ипотечное кредитование, а оно также показывает отрицательную динамику. По данным Центробанка РФ, на 1 августа 2015 года в Кемеровской области было выдано 5,99 тыс. ипотечных кредитов на общую сумму 7,99 млн. руб., это в 2 раза меньше, чем в аналогичном периоде прошлого года. Несмотря на государственную поддержку, все ведущие участники рынка снизили объемы выдачи ипотечных кредитов. Сбербанку и ВТБ24 в данной ситуации удалось увеличить свою долю на рынке ипотеки. Таким образом, ипотечное кредитование постепенно становится бизнесом банков с государственным участием. В десятке лидеров пять таких банков, на них приходится 88 процентов от общей суммы выданных кредитов за первое полугодие (460,7 миллиарда рублей). По итогам 2014 года это значение составляло 82 %, еще годом ранее - 71 %, а в 2012 году - 66 %.

По данным Росреестра, количество ипотечных сделок в первом полугодии уменьшилось на 20,6% - с 671,1 тысячи до 533 тысяч. А объем выданных кредитов снизился на 40,1% - до 460,7 миллиарда рублей. Наибольшее снижение объема кредитования из округов РФ было зафиксировано в Сибирском федеральном округе, где оно достигло 52% по сравнению с аналогичным периодом прошлого года.

В числе факторов, повлиявших на снижение объёмов ипотечного рынка в текущем году, явился рост ипотечных ставок. Средневзвешенная ставка по рублевым ипотечным кредитам в первом полугодии 2015 года составила 14,04%, год назад она была 12,2%. По прогнозам специалистов, во втором полугодии экономика России не восстановится, в связи с этим ипотека продолжит сокращаться, и по итогам года снижение может достигнуть 50 процентов.

В начале сентября многие участники рынка объявили об очередном снижении ставок. В результате ставки по ипотечным продуктам в рамках программы субсидирования (то есть на первичном рынке) находятся в диапазоне 9,9-11,9% годовых. На вторичном рынке недвижимости ставки составляют 11,75-13,25% по стандартам АИЖК и 13-14% у других ключевых участников рынка.

В настоящее время Минстрой и Минфин обсуждают идею распространения льготной ипотеки со ставкой не выше 12% годовых и на рынок вторичного жилья. Это позволит дополнительно стимулировать рынок новостроек при совершении обменных или альтернативных сделок (по схеме trade-in). Игроки рынка надеются, что введение льготной ставки по ипотеке на вторичном рынке жилья приведет к росту спроса на новостройки. В Сбербанке для покупателей готового жилья минимальная ставка по ипотеке сейчас составляет 12,5%. Однако она доступна только молодым семьям. Остальным категориям граждан кредит обойдется дороже. Первоначальный взнос в Сбербанке — от 15% стоимости приобретаемого жилья. В ВТБ24 для покупателей готового жилья установлена ставка от 14,5% (для зарплатных клиентов — на 1 п. п. ниже). Срок кредита в обоих случаях — до 30 лет. Банк Москвы по программе «Вторичное жилье» дает кредит по ставке от 13% на срок до 50 лет. Первоначальный взнос в последних трех случаях составляет 20%.

Однако есть опасения, что к тому моменту, когда льготная ипотека заработает и на вторичном рынке, то на первичном рынке жилья эта же программа уже закончит свою работу. Государственная программа субсидирования ипотечной ставки для квартир в новостройках заработала с 1 марта 2015 года и продлится ровно год. Купить квартиру в новостройке по льготной ставке можно будет только до 1 марта 2016 года.

В исследовании отмечается, что, несмотря на сокращение объемов кредитования, просроченная задолженность в сегменте ипотечного кредитования продолжает увеличиваться. По данным компании, по состоянию на 1 августа 2015 года просроченная задолженность выросла на рекордные 30,24%, до 54,13 млрд руб. Для сравнения: в прошлом году, по данным на 1 августа, объем просроченной задолженности, наоборот, снижался на 2,1%, в 2013 году — на 6,87%. По итогам 2014 года — минус 2,1%, 2013 года — минус 6,87%. Портрет ипотечного должника выглядит следующим образом - это лица в возрасте 35–40 лет, с высшим образованием, у большинства из которых есть семья, у более 50% — дети. Как отмечается в исследовании, наиболее рисковыми для ипотечного кредитования являются граждане, занятые в сфере строительства либо финансирования. Кроме того, в зоне риска находятся занятые в сфере туризма и отдыха.

Другим важным фактором, влияющим на снижение спроса на рынке жилья, является падение реальных зарплат. По данным статистики, номинальная средняя заработная плата за первое полугодие 2015 года составила 27,6 тыс. рублей и выросла на 5,3% по отношению к соответствующему периоду прошлого года, что сопоставимо со средним значением по России. В том числе в угольной промышленности - на 7,5% до 42,3 тыс. рублей, в производстве кокса и нефтепродуктов - на 12,1% до 40,6 тыс. рублей, в электроэнергетике - на 8,8% до 37,4 тыс. рублей, в металлургии - на 8% до 34,1 тыс. рублей, в образовании - на 3,4% до 24,7 тыс. рублей, в здравоохранении - 6,2% до 23 тыс. рублей.

Хотя зарплата кузбассовцев и выросла по данным статистики, но её не платят. Просроченная задолженность по зарплате в Кемеровской области по состоянию на 1 октября выросла на 59,7% с начала года. Одна из самых сложных ситуаций сложилась в сфере строительства. Здесь с 1 января просроченная задолженность выросла в 8,2 раза, составив 770,2% от месячного фонда оплаты труда. Всего кузбасские строительные организации должны своим работникам 4 млн 706 тысяч рублей. До 316,7% от месячного фонда оплаты выросла просроченная задолженность в сфере транспорта (1 млн 913 тысяч рублей). По сравнению с сентябрём прошлого года она увеличилась в 3 раза. В сфере производства и распределения электроэнергии, газа и воды задолженность выросла с начала года на 92,5%, составив 1 млн 654 тысячи рублей. В сфере добычи топливо-энергетических полезных ископаемых (угольная промышленность Кузбасса) задолженность с 1 января выросла на 15% (1 млн 881 тысяча рублей). Самая же большая доля просроченной задолженности приходится на обрабатывающие производства (17 млн 721 тысяч рублей).

В период с января по июль 2015 года доходы жителей Кемеровской области составили почти 390 миллиардов рублей, что на 16 миллиардов больше расходов. Реальный доход населения по сравнению с тем же периодом прошлого года снизился на 4,2%. В среднем кузбассовцы тратили на покупку товаров 50% дохода, сообщает Кемеровостат. В 2014 году эта цифра составляла 56%. Около 17 % заработанных денег жители региона предпочитали тем или иным образом переводить в сбережения (это в 3 раза больше, чем в 2014 году), 13% шли на оплату обязательных взносов и платежей, 15% — на оплату услуг. Доля средств, которые жители Кузбасса вкладывают в покупку валюты, сократилась в 2 раза по сравнению с прошлым годом. Превышение доходов над расходами сократилось с 6,3 до 4,2.

Потребительские цены в Кемеровской области в сентябре выросли на 0,8%, с начала 2015 года - на 9,13%, годовая инфляция составила 14,93%. С сентября 201 4года по сентябрь 2015 года цены на продовольственные товары увеличились на 15,63 %, непродовольственные товары стали стоить на 16,04 % дороже, платные услуги населению — на 11,89 % дороже. Инфляция затронула не только продукты питания и лекарства. В августе на 3,2% выросла цена на бензин, с начала года прирост составил 8,6%.

По состоянию на июнь–август 2015 года уровень безработицы в Кемеровской области составлял 7,7%. За месяц (по сравнению с показателями мая–июля) число неработающих жителей области снизилось в среднем на 1 тыс. человек, а уровень безработицы — на 0,2 процентных пункта. Между тем компании заявляют о дальнейших планах сокращения персонала.

Таким образом, в текущем году нет ни одного компонента, который показывал бы устойчивую положительную динамику. Промышленное производство, оборот розничной торговли, инвестиции в основной капитал, внешняя торговля, реальные доходы населения — все падает. Из-за спада в экономике и высокой инфляции (не менее 12% на конец года), упали реальные зарплаты и доходы, резко выросло число бедных россиян (с доходами ниже прожиточного минимума). Всё это непосредственным образом отразится на рынке жилой недвижимости в виде снижения спроса, темпов и объёмов строительства.

4. Новости рынка жилищного строительства Кемерово.

Компания "Програнд" начала строительство нового микрорайона "Верхний бульвар", который вырастет на пересечении ул. Марковцева и Бульвара строителей за спортивным комплексом «Кузбасс» и станет продолжением бульвара Строителей к 2018 году. Первые два дома будут сданы в 2016 году. Всего проектом предусмотрено строительство 9 жилых домов площадью 65 тысяч квадратных метров, коммерческие помещения площадью 5 тысяч квадратных метров, детский сад на 167 мест, подземные паркинги и др. Стоимость одного 1 кв.м. в начале продаж составила 38 тысяч рублей. «Верхний бульвар» - это первый Федеральный проект в Кузбассе, который будет реализован совместно с Федеральным фондом содействия развитию жилищного строительства, при поддержке Администрации Кемеровской области и администрации г. Кемерово. Право на застройку территории, ООО «Програнд» получило по итогам аукциона, который состоялся в июне 2014 года и по условиям которого застройщик должен будет передать 95 квартир по цене 16 635 руб. за 1 кв.м.

В 1 квартале 2016 года инвестиционно-финансовая компания (ИФК) «Мера» планирует начать строительство ЖК «Южный» ёмкостью около 50 тыс. кв. метров на пересечении улиц Баумана и Дружбы. «Мера» уже приступила к подготовке земельного участка, идёт работа по проектированию и получению условий техприсоединения от ресурсоснабжающих организаций. Земельный участок бывшего садового товарищества площадью 5 га был приобретён у частных лиц несколько лет назад. Жилой комплекс будет состоять из 10-14 домов этажностью от 8 до 11 этажей. Внутренний двор будет полностью закрыт для транспорта: места хранения автомобилей предусмотрены вдоль внешнего периметра микрорайона, под каждым домом также будут подземные парковки. На первой линии улицы Дружбы планируется построить ряд помещений коммерческого назначения для обслуживания населения (супермаркет, парикмахерскую, автомойку). Квартиры в новом жилом комплексе будут площадью от 30 до 110 кв. метров, строительство продлится 3-4 года.

Компания "Стандарт Сервис", входящая в состав ИФК «Мера», в августе 2015 года начала сносить "дом угольных генералов" (ул. Дарвина 6). На его месте планируется построить жилое восьмиэтажное здание с подземной парковкой и офисами на месте. В настоящее время ведется процесс согласования строительства и проектирование жилого дома. Начало строительства запланировано на 1 квартал 2016 года.

Прошли публичные слушания и утверждён проект планировки и проект межевания территории микрорайона № 15 Заводского района города Кемерово.

В Администрации города принято Постановление о подготовке документации по планировке территории микрорайона № 29 Ленинского района.

Назначены публичные слушания по проекту планировки и проекту межевания территории квартала № 55 Заводского района. На месте бывшего училища связи планируется строительство ЖК «Озёрный», состоящего из четырнадцати 16-этажных жилых домов. Проектом также предусмотрено строительство школы, детского сада, современных детских площадок. Первые два дома строит «Главукс-Инвест».

5. Динамика общих показателей первичного рынка жилья.

По итогам 3 квартала 2015 года объём строительства снизился на 3,8% и составил 100 объектов, а объём предложения показал прирост на уровне 2,4% и составил 85 объектов.

Тенденция к увеличению объёма предложения на фоне снижения объёмов строительства наблюдается с начала 2015 года. И этот факт пока никак не отражается на структуре объёма предложения: по-прежнему, 81% - сегмент массового жилья (69 шт.), 19% - жильё повышенной комфортности. Далее в отчёте будет рассматриваться только сегмент массового жилья, доля которого в общем объёме предложения за квартал не изменилась, однако количество новостроек в этом сегменте увеличилось на 2 обьекта.

Средняя удельная цена предложения квадратного метра в новостройках Кемерово в сегменте массового жилья в 3 квартале 2015 года составила 40,41 т.р., квартальное снижение в пределах 1,5%. С учётом статистической погрешности данное значение не является значимым. Таким образом, рынок новостроек в сегменте массового жилья продолжает стагнировать.

Анализ изменения цен с учётом структурных сдвигов подтверждает наши выводы: если сравнивать те объекты, продажи по которым велись во 2 квартале 2015 года и в текущем, то средний прирост цен по таким домам, очищенный от изменения структуры предложения, составил -1,3%. Выборка по таким новостройкам в сегменте массового жилья составила 63 объекта, это 91% от общего количества (для сравнения: это на 9,5% больше, чем в предыдущем квартале и говорит о снижении спроса и темпов продаж). В 8 объектах (13%) цена квадратного метра не изменилась. В 33 объектах (52%) зафиксировано снижение средней цены предложения 1 кв.м в диапазоне от -0,1% до -9%. В одном объекте отмечено снижение в пределах 15%. Положительный прирост в диапазоне от 0,2% до 3% отмечен в 20 объектах (32%). В одном объекте прирост средней цены предложения 1 кв.м составил за квартал 14%.

Таким образом, реалии сегодняшнего дня - снижение темпов поглощения рынком строящегося жилья. 91% предложения – реализуется уже не первый квартал, а в половине этих объектов отмечено снижение средних цен предложения 1 кв. м, что объясняется наличием проблем у застройщиков с реализацией квартир.

На следующей диаграмме представлена сравнительная динамика объёма предложения и средней цены предложения 1 квадратного метра на первичном рынке жилья Кемерово в сегменте массового жилья за последние семь лет. За 3 квартал 2015 года объём предложения новостроек в данном сегменте по сравнению с предыдущим периодом увеличился на 2 объекта (3%), что объясняется не только выводом на рынок новых объектов, но и снижением темпов поглощения.

Цены на рынке новостроек стабилизировались после того, как показатель объёма предложения вышел на докризисный уровень. Баланс спроса и предложения был достигнут примерно в конце 2014 года, затем объём предложение продолжил свой рост, а показатель среднеудельной цены предложения 1 кв. м пошёл на снижение.

В 3 квартале 2015 года количество новостроек в сегменте массового жилья, находящихся в активной стадии строительства, по сравнению с прошлым кварталом увеличилось на 3,6% и составило 86 многоквартирных жилых дома.

По сравнению с аналогичным периодом 2014 года объём рынка жилищного строительства увеличился на 25%. В структуре данной выборки в зависимости от статуса объекта отмечена разнонаправленная динамика: на 38% увеличилось количество строящихся домов, в которых есть продажи от застройщика; число строящихся домов, где «продажи ещё не начаты», снизилось на 10%; количество строящихся домов, в которых «от застройщика всё продано», уменьшилось на 12,5%.

Рынок жилищного строительства в сегменте массового жилья.

Ведутся ли продажи квартир в строящемся доме: |

3 квартал 2014 года |

3 квартал 2015 года |

Прирост, в % |

есть в продаже квартиры от застройщика |

50 |

69 |

38 |

от застройщика всё продано |

8 |

7 |

-12,5 |

продажи ещё не начаты, дом строится |

10 |

9 |

-10 |

Итого: |

68 |

85 |

25 |

В течение 3 квартала 2015 года стартовали продажи 2-х новых домов (это в 5 раз меньше, чем в предыдущем квартале, и в 2 раза меньше, чем за аналогичный период прошлого года): ж/д 14, мкр. 7б, Центральный район, ж/д Суворова 3, Кировский район.

В 3 квартале 2015 года началось строительство 1-го дома: ж/д Суворова, 3.

6. Структура предложения новостроек.

В зависимости от стадии строительства структура предложения рынка первичного жилья изменилась, в основном, за счёт перехода объектов на следующую стадию строительства и выглядит следующим образом:

- 36% всех новостроек – это объекты на стадии отделочных работ;

- 23% - дома сданы в эксплуатацию;

- 20% у домов на стадии возведения стен;

- 10% - объекты на стадии подготовительных работ;

- 7% на стадии «коробка готова»;

- по 2% у домов «на сдаче» и на стадии фундамента.

Наибольшие квартальные изменения отмечены в двух сегментах: на 13% уменьшилась доля домов на стадии возведения стен, на 19% увеличилась доля сданных объектов. Доля новостроек на стадии подготовительных работ не изменилась. Остальные сегменты показали незначительную динамику.

Таким образом, изменения, произошедшие в структуре первичного рынка в 3 квартале 2015 года, свидетельствуют о снижении темпов строительства и темпов поглощения квартир рынком.

В структуре предложения новостроек в зависимости от района за квартал произошли незначительные изменения. По-прежнему, наибольшая доля предложения новостроек принадлежит Рудничному району и жилому району Лесная поляна.

Доля Рудничного района за квартал увеличилась на 1% (22%). Заканчивается строительство в мкр.13, в продаже последний дом №41. Продолжается застройка микрорайонов № 12 и 12а (застройщики «Програнд» и «СДС-финанс»). Ведётся точечное строительство по ул. Смирнова и в ж.р. Кедровка. Ведётся строительство жилого комплекса «Северная звезда» в мкр. Ш. Северная, первый жилой дом по ул. Дегтярёва 10 сдан, ведётся строительство 11-го и 12-го домов, состоящих только из однокомнатных квартир.

Доля ж.р. Лесная Поляна осталась без изменений (19%). ООО «Промстрой» возводит 5-ти этажные монолитные дома в третьем микрорайоне города-спутника. Во 2-м мкр. дома на стадии отделочных работ, выполняются работы по благоустройству микрорайона. В первом микрорайоне продолжается строительство таунхаусов, площадью от 120 кв. м до 240 кв. м.

На 2% уменьшилась доля Центрального района (13%) – это мкр. 7б и мкр. 12/1 (застройщик «СДС-финанс»). Продолжается строительство жилого микрорайона № 15а, расположенного между улицами пр. Московский, пр. Притомский и ул. Терешковой (застройщики «Промстрой» и «СибирьИнвестХолдинг»), началось освоение соседнего микроайона 16а. На стадии отделочных работ находится точечное строительство жилого дома на пересечении улиц Гагарина-Суховская.

На 1% уменьшилась доля Заводского района (13%). Там продолжается снос частных домов и освоение 52 мкр. (застройщик «Кемеровогражданстрой»). В кв. 60а продолжает застройку микрорайона ООО «Пиллон». Ведётся строительство ЖК «Старт» с малогабаритными квартирами от 17,6 кв.м, застройщик ООО «Феникс-строй».

Доля мкр. Южный не изменилась (12%). Здесь ведётся строительство ж/д от «Тибет-СВ» в 14 мкр.. В ЖК «Прогресс» (застройщик «Фонд недвижимости») сданы 3 панельных дома, на стадии отделочных работ последний кирпичный дом. Продолжается освоение земельного участка бывшего училища связи, переданного из федеральной собственности областному Фонду развития жилищного строительства, первый корпус жд/ Космическая 4В уже сдан, ведётся строительство 2-го корпуса, состоящего только из 1-комнатных квартир.

На 1% увеличилась доля Ленинского района (17%). Подходит к концу освоение 68 микрорайона (застройщик ФРЖС). Продолжается точечное строительство в мкр. 27 (застройщик «МК-строй»). ООО «Програнд» начал строительство ЖК «Верхний бульвар». ИФК «Мера» закончило строительство ЖК «Бульвар», продолжается строительство ЖК «Серебряный ключ». В п. Металлплощадка ООО «Инвестстройком» завершает строительство жилого дома.

Доля Кировскго района за квартал увеличилась на 1% (4%). Завершилось точечное строительство ж/д Леонова 7б, продолжаются отделочные работы в ж/д пер. Леонова, 4 . Продолжается освоение площадки по ул. Суворова, началось строительство ещё одного кирпичного 3-х этажного дома. Строительство ЖК «Рекордый» на пересечении улиц Рекордная-Инициативная заморожено.

Структура предложения в сегменте массового жилья по технологии строительства по итогам 3 квартала 2015 года выглядит следующим образом: доля монолитного домостроения составляет 35% (-1% за квартал). На втором месте (33%) панельное домостроение (-2% за квартал). Доля каркасной технологии строительства увеличилась на 1% и составляет 22%. Доля кирпичных объектов выросла на 1% и составила 10% по итогам текущего периода.

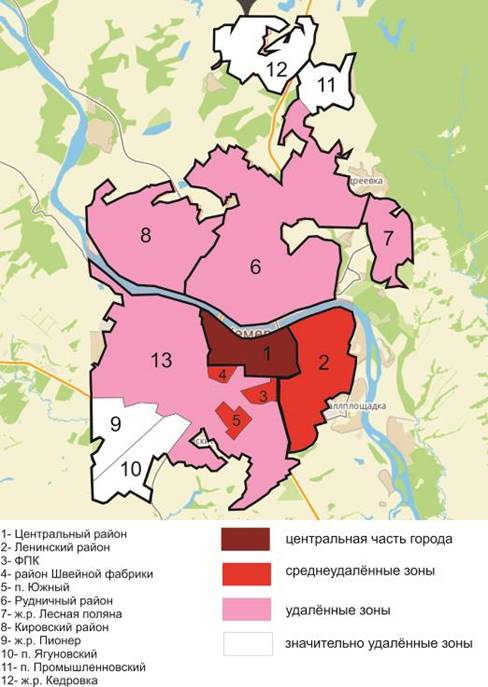

7. Зонирование территории г. Кемерово

Зоны на карте города.

Административно Кемерово разделено на правобережную и левобережную часть рекою Томь. В настоящее время в состав города Кемерово входит 9 административных районов: в том числе, 5 внутригородских районов, а также 4 жилых района (ж.р.), исторически сложившихся на месте разработки угольных месторождений: Ягуновский, Промышленновский, Кедровка, Пионер, город-спутник «Лесная Поляна», строительство и заселение которого начато в 2008 году.

район |

Площадь, кв.м |

Население, чел. |

Год образования |

Жилищный фонд, домов |

Улицы и переулки |

Рудничный |

54 000 |

52 900 |

1932 |

9408 |

376 |

Ленинский |

22 000 |

138 900 |

1978 |

446 |

19 |

Центральный |

12 500 |

100960 |

1941 |

1008 чд+823 кд |

88 |

Заводский |

55 000 |

141 500 |

1945 |

8498 чд+489 кд |

311 |

Кировский |

70 000 |

57 800 |

1934 |

3579 чд+353 кд |

106 |

Ж.р. Ягуновский, п.Пионер |

3 165 |

17 840 |

1996 |

||

Ж.р. Кедровка, Промышленновский |

2 252 |

25 200 |

3316 |

||

Ж.р. Лесная поляна |

16 153,2 |

6 000 |

2008 |

В левобережной части города находятся Завóдский, Центральный, Ленинский районы и ж.р. Ягуновский, Пионер; на правом берегу расположены: Рудничный, Кировский районы, ж.р. Кедровка и Промышленновский, город-спутник «Лесная Поляна».

Заводский район, самый большой по занимаемой площади в городе, включает в себя несколько зон, которые различаются по близости к центру, качеству жилищного фонда, транспортным магистралям и плотности застройки. Статус этих зон и цены на жильё существенно различаются, поэтому мы выделили на его территории несколько топонимических зон: п. Южный, микрорайон ФПК, район Швейной фабрики, частный сектор завокзальной территории.

Зоны на карте города в зависимости от удалённости от центра.

На следующей карте представлено разбиение зон Кемерово на 4 типа в зависимости от удалённости от центра города. Коричневым цветом отмечен Центральный район города, красным – среднеудалённые зоны престижных спальных районов, бледно-розовым отмечены удалённые зоны города и белым цветом - значительно удалённые зоны пригорода.

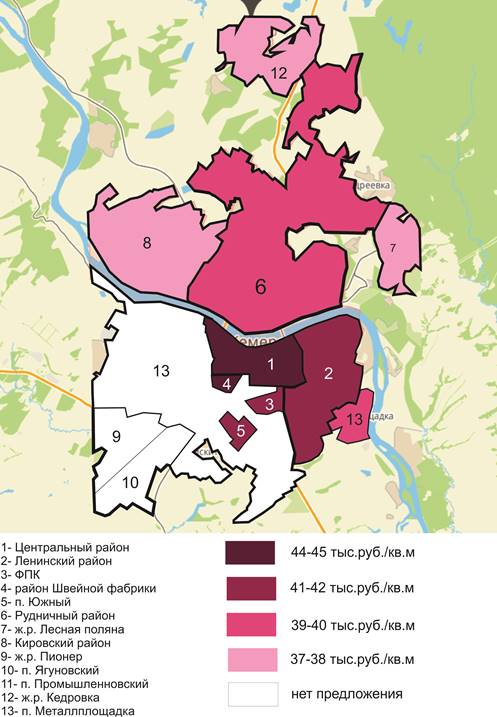

Средние цены на рынке строительства и продажи жилья по зонам Кемерово.

В выделенных зонах была рассчитана средневзвешенная цена предложения 1 кв.м. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Одной из тенденций 2015 года является повышение цены предложения 1 кв.м в районе Швейной фабрики. В данном микрорайоне активно сносится частный сектор, освобождая площадки под многоэтажную застройку. Не последнюю роль сыграло и начавшееся строительство БЦ «Шервуд», в состав которого войдёт гостиница международного бренда Courtyard by Marriott «3 звезды».

8. Распределение средней цены 1 кв.м. по ценовым диапазонам.

По итогам 3 квартала структура предложения первичного рынка по ценовым дипазонам выглядит следующим образом: более половины всех объектов имеют цену 1 кв.м в диапазоне от 35 до 40 тыс.руб., доля таких домов за квартла выросла на 9%. Доля сегмента от 40 до 45 тыс.руб./кв.м составляет 33%, квартальные изменения -4%. Также на 5% уменьшилась и доля жилья в диапазоне от 45 до 50 тыс.руб./кв.м и составила по итогам квартала 12%. Доля нижнего ценового сегмента не изменилась. Таким образом, тенденция к понижению средних цен предложения в новостройках Кемерово продолжается.

Следующая диаграмма иллюстрирует изменения в структуре рынка новостроек по ценовым диапазонам, начиная со 2 квартала 2011 года.

Изменения структуры рынка свидетельствует о сужении ассортимента предложения по ценовым диапазонам. Весь объём предложения фактически сосредоточен в двух диапазонах от 35 до 45 тыс.руб./кв.м.

9. Зависимость средней цены 1 кв. м. от района расположения.

По итогам 3 квартала рейтинг районов Кемерово в зависимости от средней цены предложения 1 квадратного метра изменился незначительно. Лидером, по-прежнему, является Центральный район со значением 43,64 тыс.руб./кв.м. На второе место вышел мкр. Южный (42,4 тыс. руб./кв. м). Далее по убыванию Заводский район ( 42,1 ытс.руб./кв.м), Ленинский район (41,4 тыс.руб./кв. м), Рудничный район (39,2 тыс. руб./кв. м), Кировский район (37,2 тыс.руб./кв.м), на последнем месте ж.р. Лесная поляна (37 тыс.руб./кв.м).

Все районы кроме Кировского продемонстрировали снижение показателя средней цены предложения квадратного метра. Максимальное снижение данного показателя зафиксировано в новостройках Заводского и Центрального районов (-2,8% и -2,2% соответственно). Второй квартал подряд фиксируется положительный прирост в строящихся домах Кировского района (+4,9%).

В следующей таблице приведены данные о цене 1 кв.м на первичном и вторичном рынке жилья в разбивке по районам, а также годовой прирост этих показателей. По отношению к сентябрю 2014 года в целом по городу средняя цена предложения 1 кв. м на первичном рынке показала снизилась на 3,4%, на вторичном рынке на 9%.

В зависимости от района на первичном рынке за этот же период положительный прирост отмечен только в Кировском районе (13,8%) и Лесной поляне (3,8%), максимальное снижение зафиксировано в мкр. ФПК (-8%), Ленинском районе (-5,4%), Центральном районе (-3,6%). На вторичном рынке за год все районы показали отрицательную динамику в диапазоне от 6 до 11%.

район |

Сентябрь 2015г., тыс.руб. |

По отношению к сентябрю 2014 г., в % |

||

первичка |

вторичка |

первичка |

вторичка |

|

Центральный |

43,64 |

52,91 |

-3,6 |

-9,0 |

Ленинский |

41,36 |

51,08 |

-5,4 |

-11,9 |

Рудничный |

39,16 |

46,54 |

-1,4 |

-11,6 |

Заводский (центр) |

44,74 |

50,24 |

0,4 |

-11,7 |

ФПК |

41,35 |

52,72 |

-7,9 |

-6,7 |

Южный |

42,4 |

49,90 |

0,0 |

-9,0 |

Кировский |

37,2 |

38,93 |

13,8 |

-10,2 |

Лесная поляна |

37,01 |

48,85 |

3,8 |

-9,5 |

средняя по городу |

40,41 |

49,32 |

-3,4 |

-10,3 |

10. Зависимость средней цены 1 кв. м. от срока сдачи объекта.

Следующая диаграмма отображает структуру предложения новостроек в зависимости от срока сдачи объекта.

По итогам 3 квартала 2015 года в структуре предложения новостроек в сегменте массового жилья преобладают дома со сроком сдачи 4 квартал 2015 года (29%), их доля за квартал уменьшилась на 4%. Второе место у сданных домов (17%), квартальные изменения +8%. Третье место у группы объектов со сроком сдачи 1 квартал 2016 года (15%), их доля за квартал не изменилась. До конца 2015 года к сдаче в общей сложности запланировано треть от общего количества предлагаемых к продаже новостроек, на 2016 год – 32%, на 2017 год – 15%.

На следующей диаграмме представлена зависимость средней цены предложения 1 кв. м. строящегося жилья от срока сдачи объекта. Самая низкая цена 1 кв. м. в строящихся домах со сроком сдачи 3 квартал 2017 года – 35,78 тыс. руб.. Наибольшее значение данного показателя в домах со сроком сдачи 4 квартал 2016 года – 43,18 тыс.руб./кв.м. В новостройках, сданных в эксплуатацию ранее отчётного периода, средняя цена предложения 1 квадратного метра установилась в 3 квартале 2015 года на уровне 43,71 тыс.руб.

Самые значительные квартальные изменения произошли в домах со сроком сдачи в 3 квартале 2017 года, средняя цена квадратного метра снизилась на 7%, на 5,5 % снизилась цена предложения 1 квадратного метра в домах со сроком сдачи 3 кв. 201 года. Положительный прирост отмечен в двух сегментах – объектах со сроком сдачи в текущем отчётном периоде (+1,3%) и объекты со сроком сдачи 4 кв. 2016 года (+4%).

Одним из признаков кризисного времени является перенос срока сдачи объекта. Таких новостроек в областном центре становится всё больше. Причём снижение темпов строительства демонстирируют не только мелкие застройщики, возводящие точечные проекты, но и крупные компании, реализующие проекты комплексной застройки.

11. Зависимость средней цены 1 кв. м. от этапа строительства.

Изменения средней цены предложения 1 кв. м в зависимости от этапа строительства

2 кв. 2015 года |

3 кв. 2015 года |

||

45,1 |

43,6 |

-3,4 |

|

40,5 |

39,8 |

-1,8 |

|

40,4 |

39,7 |

-1,6 |

|

40,2 |

39,6 |

-1,5 |

|

н/д |

42,8 |

н/д |

|

39,2 |

39,1 |

-0,2 |

|

12. Зависимость средней цены 1 кв. м. от класса качества.

Увеличение объёма предложения новостроек в сегменте массового жилья повлекло за собой изменение структуры в зависимости от класса качества проекта. Преобладание комфорт-класса в общем объёме предложения по итогам 2014 года сменилось уменьшением доли этого сегмента за счёт увеличения доли проектов эконом-класса. Данная тенденция будет усиливаться с развитием кризисных явлений в строительной сфере.

По итогам 3 квартала 2015 года доля малогабаритного жилья практически не изменилась (-1%) и составила 7% от общей выборки. Доля эконом-класса увеличилась на 3% и составила 49%. Доля комфорт-класса в общем объёме предложения продолжает снижаться, -2% за квартал.

Самым дорогим сегментом массового жилья по цене квадратного метра является комфорт-класс – 41,26 тыс. руб./кв.м, на втором месте эконом-стандарт – 40,10 тыс. руб./кв.м, и самая низкая цена в классе малогабаритного жилья – 37,46 тыс. руб./кв.м.

Что касается ценовой ситуации, то по итогам 3 квартала наиболее значительные изменения зафиксированы только в сегменте жилья комфорт-класса (-2,3%).

Анализ объёма предложения с помощью метода исключения структурных сдвигов корректирует полученные данные. Если брать во внимание только те объекты, которые продавались как в 3 квартале 2015 года, так и во 2 квартале, то мы видим снижение средней цены предложения квадратного метра во всех сегментах: от 0,5% в классе эконом-стандарт до 2,2% в комфорт-классе.

На следующей диаграмме представлена динамика средних цен в различных сегментах по классу качества. За последние 2 года средняя цена предложения в комфорт-классе выросла с 40 тыс.руб/кВ.м до 44 тыс.руб/кВ.м, а потом снизилась до 39 тысруб/кВ.м, приблизившись к показателю класса эконом-стандарт, который демонстрирует небольшие колебания. В сегменте малогабаритного жилья совсем другая ситуация: с конца 2013 года показатель средней цены предложения неуклонно снижался, а в 4 квартале 2014 года отмечен рост на уровне 15%, как реакция рынка на ажиотажный спрос. В настоящее время наблюдается сокращение ценового разрыва между класса эконом и комфорт.

Ниже приведены средние цены по состоянию на сентябрь 2015 года в зависимости от класса качества по районам города. Из таблицы видно, что цена предложения 1 кв.м в большей степени зависит от района, а не от класса качества проекта. В 3 квартале 2015 года самая высокая цена на квартиры в новостройках комфорт-класса Центрального района – 44,39 т.р./кВ.м.

Класс качества |

малогабаритное жильё |

эконом-стандарт |

комфорт-класс |

|||

кол-во |

цена |

кол-во |

цена |

кол-во |

цена |

|

Центральный |

н/д |

н/д |

3 |

42,14 |

6 |

44,39 |

Ленинский |

н/д |

н/д |

8 |

41,61 |

4 |

40,85 |

Рудничный |

2 |

37,58 |

9 |

38,98 |

4 |

40,36 |

Заводский |

1 |

42,84 |

1 |

37,39 |

7 |

42,67 |

Южный |

н/д |

н/д |

5 |

42,8 |

3 |

41,73 |

Кировский |

2 |

34,65 |

1 |

42,3 |

н/д |

н/д |

Лесная поляна |

н/д |

н/д |

7 |

37,07 |

6 |

37,11 |

средняя по городу |

5 |

37,46 |

34 |

40,1 |

30 |

41,26 |

13. Зависимость средней цены 1 кв. м. от количества комнат.

Самая высокая удельная цена предложения квадратного метра зафиксирована в однокомнатных квартирах – 42,3 тыс.руб., самая низкая цена – в 3-х комнатных (39,11 тыс.руб.). Уровень средних цен предложения 1 кв. м во 2 и 3 квартале 2015 года представлен следующей диаграмме.

По итогам 3 квартала 2015 года все сегменты по количеству комнат, кроме 3-комнатных квартир, показали незначительную ценовую динамику в пределах статистической погрешности. Наибольшее изменение средней цены предложения 1 кв. м зафиксировано в сегменте 3-комнатных квартир (-3%), что объясняется проведением акции от застройщика на данный тип квартир.

Ниже в таблице представлена зависимость средней цены предложения от местоположения дома и площади квартиры. По данным сравнительного анализа в 3 квартале 2015 года самый «дорогой квадратный метр» в 1-комнатных квартирах Центрального района – 48,04 тыс. руб., «самый дешёвый» в 4-комнатных квартирах Лесной поляны – 36,25 тыс. руб..

Распределение цен и площадей квартир по районам г. Кемерово, сентябрь 2015 г.

район Кемерово |

1-комнатные |

2-комнатные |

3-комнатные |

4-комнатные |

||||

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

|

Центральный |

40,58 |

45,18 |

61,64 |

44,2 |

95,83 |

42,51 |

150 |

42,5 |

Ленинский |

37,32 |

43,28 |

59,04 |

41,02 |

82,55 |

41,06 |

106,25 |

39 |

Заводский |

38,32 |

43,02 |

60,45 |

42,64 |

76,56 |

39,45 |

н/д |

н/д |

Южный |

39,53 |

44,31 |

56,37 |

40,84 |

77,4 |

38 |

н/д |

н/д |

Рудничный |

35,45 |

40,87 |

57,93 |

38,94 |

77,57 |

38,45 |

97,35 |

42,5 |

Кировский |

31,02 |

42,6 |

52,4 |

42 |

55,94 |

34,65 |

н/д |

н/д |

Лесная поляна |

40,17 |

37,25 |

61,33 |

36,69 |

83,27 |

36,87 |

132 |

36,25 |

средняя по городу |

38,25 |

42,23 |

59,67 |

40,74 |

82,54 |

39,12 |

118,36 |

39,71 |

Отрицательная динамика по итогам 3 квартала 2015 года зафиксирована в двух сегментах: в однокомнатных квартирах Центрального района (-6%) и мкр. Южный (-4,4%) и в 3-х комнатных квартирах Заводского района (-7%) и мкр. Южный (-12%). Положительный прирост отмечен также в двух сегментах: +12% в 2-хкомнатных квартирах Кировского района и +5% в 4-х комнатных квартирах Центрального района. Наиболее стабильными выглядят цены на новостройки в районах комплексной застройки: Ленинский, Рудничный и Лесная поляна.

14.Портрет «среднего дома»

В среднем доме 2,7 подъезда, 10,5 этажей.

Среднее число квартир в доме – 133 шт. (-0,7% ко 2 кварталу 2015 года).

Средняя общая площадь дома – 6878 кв. м (-3% к предыдущему кварталу). Таким образом, средняя площадь квартиры составляет 51,71 кв. м (-2,4% к 1 кварталу 2015 года).

В среднем дом строится 8 кварталов.

Как указано выше, средняя цена 1 кв. м составляет 40,41 тыс. руб., следовательно, средняя квартира стоит 2 089,6 рублей (на 2,2% меньше, чем в предыдущем квартале).

Средняя однокомнатная квартира имеет общую площадь 38,25 кв. м (-0,05% ко 2 кварталу 2015 года) и среднюю цену 42,23 тыс. руб. за 1 кв. м

Средняя двухкомнатная квартира имеет общую площадь 59,67 кв. м (1,3% ко 2 кварталу 2015 года) и среднюю цену 40,74 тыс. руб. за 1 кв. м

Средняя трёхкомнатная квартира имеет общую площадь 82,54 кв. м (0,96% ко 2 кварталу 2015 года) и среднюю цену 39,12 тыс. руб. за 1 кв. м.

Средняя четырёхкомнатная квартира имеет общую площадь 118,36 кв. м (1,18% ко 2 кварталу 2015 года) и среднюю цену 39,71 тыс. руб. за 1 кв. м.

15. Сравнительный анализ средних цен на квартиры в строящихся объектах и квартир, предложенных к продаже в сданных объектах.

Среди исследуемых нами объектов нового строительства в сегменте массового жилья наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В сентябре 2015 года в структуре предложения новостроек в сегменте массового жилья присутствовало 16 таких объектов, это в 2 раза больше, чем в предыдущем периоде и свидетельствует о снижении покупательской активности и падении объемов продаж. Почти все застройщики столкнулись с проблемой реализации квартир не только в строящихся, но и готовых объектах.

По итогам 3 квартала средняя цена предложения 1 кв. м в сданных домах составила 42,39 тыс. руб., что на 5,5 % ниже, чем в предыдущем отчётном периоде. Снижение средней цены предложения квадратного метра в сегменте строящихся домов было на уровне 1,7%. Средняя цена предложения 1 кв.м в таких домах в сентябре 2015 года составила в 39,78 тыс.руб.

На диаграмме представлена динамика средних цен в строящихся домах и домах, сданных в эксплуатацию за последние 4 года.

<

Таким образом, разница между ценой квадратного метра продолжает сокращаться, а индекс ценового разрыва между сегментами «готового» и «строящегося» жилья снизился на 5 пунктов и в 3 квартале 2015 года составил 106 (для сравнения в 3 квартале 2014 года это показатель составлял 119).

Приложение №3. Числовая дискретная пространственно-параметрическая модель рынка строительства и продажи жилья.

Город Кемерово

Период 3 квартал 2015 г.

Источник собственная база данных новостроек и сайты застройщиков

Показатели:

- объём строительства, шт.

- объём строительства, кв.м

- объём предложения объектов, шт.

- объём предложения объектов, кв.м

- минимальная цена, т.р./кв.м

- средневзвешенная цена, т.р./кв.м

- погрешность в определении средневзвешенной цены, %

- максимальная цена, т.р./кв.м

Класс |

район |

показатели |

стадии строительства |

|||||

все стадии |

нулевой цикл |

монтаж этажей |

отделка |

после сдачи |

||||

все категории |

все районы |

объём строительства, шт. |

100 |

16 |

28 |

36 |

20 |

|

объём строительства, кв.м |

755118,96 |

133178,55 |

234823,96 |

221599,82 |

165516,63 |

|||

объём предложения объектов, шт. |

85 |

10 |

25 |

30 |

20 |

|||

объём предложения объектов, кв.м |

655141,18 |

89310,77 |

203878,96 |

196434,82 |

165516,63 |

|||

минимальная цена, т.р./кв.м |

33,3 |

36,5 |

34,18 |

33,3 |

36,03 |

|||

средневзвешенная цена, т.р./кв.м |

41,7 |

39,6 |

41,17 |

40,47 |

45,28 |

|||

максимальная цена,т.р./кв.м |

76 |

42,85 |

60,05 |

48,57 |

76 |

|||

СКО, т.р./кв.м |

6,40 |

3,21 |

6,55 |

6,40 |

6,60 |

|||

погрешность, % |

3,3469 |

5,3979 |

6,4950 |

5,8693 |

6,6901 |

|||

все категории |

центральная зона |

объём строительства, шт. |

27 |

4 |

9 |

6 |

8 |

|

объём строительства, кв.м |

261218,84 |

46187,61 |

90439,56 |

50766 |

73825,67 |

|||

объём предложения объектов, шт. |

22 |

1 |

8 |

5 |

8 |

|||

объём предложения объектов, кв.м |

221406,06 |

23111,8 |

78619,56 |

45849 |

73825,67 |

|||

минимальная цена, т.р./кв.м |

36,45 |

36,5 |

36,45 |

40,67 |

40,37 |

|||

средневзвешенная цена, т.р./кв.м |

46,35 |

н/д |

45,26 |

44,59 |

49,76 |

|||

максимальная цена,т.р./кв.м |

76 |

н/д |

60,05 |

48,57 |

76 |

|||

СКО, т.р./кв.м |

8,21 |

н/д |

5,14 |

2,75 |

8,21 |

|||

погрешность, % |

7,7300 |

н/д |

8,5814 |

6,1595 |

12,4712 |

|||

все категории |

среднеудалённые зоны |

объём строительства, шт. |

35 |

8 |

10 |

8 |

9 |

|

объём строительства, кв.м |

246223,05 |

65432 |

76268,49 |

51779,7 |

52742,86 |

|||

объём предложения объектов, шт. |

31 |

5 |

9 |

8 |

9 |

|||

объём предложения объектов, кв.м |

217931,05 |

44640 |

68768,49 |

51779,7 |

52742,86 |

|||

минимальная цена, т.р./кв.м |

37,39 |

37,39 |

37,5 |

38 |

37,6 |

|||

средневзвешенная цена, т.р./кв.м |

42,11 |

40,51 |

40,51 |

42,77 |

44,03 |

|||

максимальная цена,т.р./кв.м |

48,00 |

42,85 |

44,01 |

45,00 |

48,00 |

|||

СКО, т.р./кв.м |

3,2219 |

2,9547 |

3,3507 |

3,1912 |

3,6777 |

|||

погрешность, % |

2,7938 |

7,2937 |

5,8487 |

5,6403 |

5,9063 |

|||

все категории |

удалённые зоны |

объём строительства, шт. |

40 |

4 |

9 |

22 |

3 |

|

объём строительства, кв.м |

255239,87 |

21558,94 |

68115,91 |

119054,12 |

38948,1 |

|||

объём предложения объектов, шт. |

32 |

4 |

8 |

17 |

3 |

|||

объём предложения объектов, кв.м |

215804,07 |

21558,94 |

56490,91 |

98806,12 |

38948,1 |

|||

минимальная цена, т.р./кв.м |

33,3 |

37,6 |

34,18 |

33,3 |

36,03 |

|||

средневзвешенная цена, т.р./кв.м |

38,12 |

39,23 |

37,83 |

38,17 |

37,09 |

|||

максимальная цена,т.р./кв.м |

43,5600 |

42,3000 |

42,5300 |

43,5600 |

37,85 |

|||

СКО, т.р./кв.м |

6,3957 |

3,4226 |

7,2494 |

6,3957 |

2,3420 |

|||

погрешность, % |

6,0268 |

10,0740 |

14,4860 |

8,3779 |

8,9299 |

|||

эконом |

все районы |

объём строительства, шт. |

44 |

10 |

11 |

17 |

6 |

|

объём строительства, кв.м |

278408,31 |

71882,35 |

66941,31 |

109143,29 |

30441,36 |

|||

объём предложения объектов, шт. |

39 |

8 |

9 |

16 |

6 |

|||

объём предложения объектов, кв.м |

241432,31 |

58948,35 |

47816,31 |

104226,29 |

30441,36 |

|||

минимальная цена, т.р./кв.м |

33,3 |

37,39 |

34,18 |

33,3 |

36,03 |

|||

средневзвешенная цена, т.р./кв.м |

39,76 |

39,58 |

38,82 |

39,64 |

41,73 |

|||

максимальная цена,т.р./кв.м |

47,8300 |

42,8400 |

44,0100 |

45,4100 |

47,83 |

|||

СКО, т.р./кв.м |

6,4941 |

3,4021 |

6,7662 |

6,5146 |

3,6055 |

|||

погрешность, % |

5,2992 |

6,4976 |

12,3247 |

8,4866 |

7,7279 |

|||

комфорт |

все районы |

объём строительства, шт. |

37 |

1 |

11 |

15 |

10 |

|

объём строительства, кв.м |

270221,52 |

5000 |

103379,29 |

71208,63 |

90633,6 |

|||

объём предложения объектов, шт. |

30 |

н/д |

10 |

10 |

10 |

|||

объём предложения объектов, кв.м |

233153,52 |

н/д |

91559,29 |

50960,63 |

90633,6 |

|||

минимальная цена, т.р./кв.м |

36,16 |

н/д |

36,16 |

36,5 |

37,4 |

|||

средневзвешенная цена, т.р./кв.м |

41,26 |

н/д |

40,36 |

40,46 |

42,95 |

|||

максимальная цена,т.р./кв.м |

48,5700 |

н/д |

45,4200 |

48,5700 |

48,0000 |

|||

СКО, т.р./кв.м |

6,4120 |

н/д |

6,5981 |

6,5580 |

3,5293 |

|||

погрешность, % |

5,7716 |

н/д |

10,8988 |

10,8058 |

5,4781 |

|||

бизнес |

все районы |

объём строительства, шт. |

19 |

5 |

6 |

4 |

4 |

|

объём строительства, кв.м |

206489,13 |

56296,2 |

64503,36 |

41247,9 |

44441,67 |

|||

объём предложения объектов, шт. |

16 |

2 |

6 |

4 |

4 |

|||

объём предложения объектов, кв.м |

180555,35 |

30362,42 |

64503,36 |

41247,9 |

44441,67 |

|||

минимальная цена, т.р./кв.м |

36,45 |

36,5 |

36,45 |

42,13 |

42 |

|||

средневзвешенная цена, т.р./кв.м |

47,28 |

39,67 |

46,05 |

43,78 |

56,44 |

|||

максимальная цена,т.р./кв.м |

76,0000 |

42,85 |

60,0500 |

46,1900 |

76,0000 |

|||

СКО, т.р./кв.м |

7,1698 |

3,3353 |

8,0726 |

2,9855 |

13,7986 |

|||

погрешность, % |

7,8309 |

16,8151 |

15,6793 |

7,8743 |

28,2304 |

|||

*выборка недостаточно репрезентативна, и средними нужно пользоваться с осторожностью.