Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Рынок новостроек. II квартал 2015 г  (Галина Зырянова, САКРН, маркетолог-аналитик ООО "Сибград-девелопмент")

(Галина Зырянова, САКРН, маркетолог-аналитик ООО "Сибград-девелопмент")

1. Выводы:

- По итогам 6 месяцев 2015 года в городе Кемерово введено в эксплуатацию 148,7 тысяч квадратных метров жилья, что в 1,2 раза больше, чем за аналогичный период 2014 года (122,9 тысяч квадратных метров введено за 6 месяцев 2014 года). Всего с начала года введено в эксплуатацию 19 многоквартирных домов и 72 индивидуальных дома. До конца года планируется ввести в эксплуатацию еще 131,3 тысяч квадратных метров жилья.

- Объём строительства по итогам 2 квартала 2015 года первичного рынка в целом по городу в количественном выражении увеличился на 3% и составил 104 объекта, объём предложения увеличился на 15% и составил 83 объекта.

- Объём предложения в сегменте массового жилья составил 67 новостроек: в том числе, эконом-класс 36 новостроек (прирост +33%), комфорт-класс 31 жилых домов (за квартал количество не изменилось).

4. Средняя цена предложения квадратного метра в новостройках по итогам 2 квартала 2015 года в целом по городу составила 42,41 тыс. руб. (квартальные изменения -2,3%), в сегменте массового жилья - 41,02 тыс. руб. (квартальные изменения -1,7%).

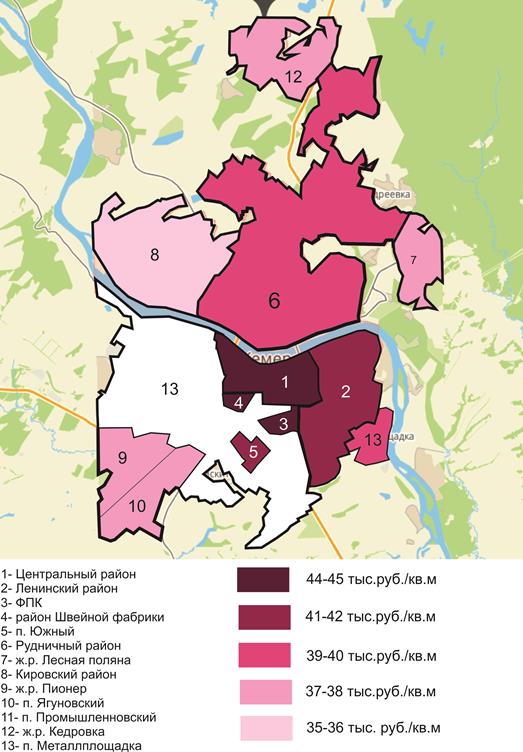

5. В структуре предложения в зависимости от района наибольшая доля принадлежит Рудничному району (21%) и жилому району Лесная поляна (19%). Самые значимые квартальные изменения средней цены предложения квадратного метра отмечены в новостройках Центрального района (-4,5%) и Кировского района (+3,7%). Самая высокая средняя удельная цена за квадратный метр в Центральном районе – 44,6 тыс.руб/кв.м.

6. В структуре предложения первичного рынка по стадиям строительства произошли количественные изменения за счёт перехода строительства из одной стадии в другую. На 19% выросла доля объектов на стадии отделочных работ, и на 14% уменьшилась доля новостроек на стадии возведения стен. Самая высокая цена предложения 1 кв. м зафиксирована в новостройках, находящихся «на сдаче» – 45 тыс. руб., самая низкая на стадии подготовительных работ – 39,2 тыс.руб.

7. В структуре предложения в зависимости от технологии строительства произошли качественные изменения: доля монолитного домостроения с 47% уменьшилась до 34%, уступив пальму лидерства панельному домостроению (36%). Самый дорогой квадратный метр в каркасных домах – 43,97 тыс.руб., самы дешёвый - в монолитных домах – 39,92 тыс.руб..

2. Статистические данные, 2008-2015 гг..

Жилищное строительство в г. Кемерово

В 2015 году в планах возвести в городе не менее 280,0 тысяч квадратных метров жилья.

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

факт |

факт |

факт |

факт |

факт |

факт |

оценка |

план |

|

Ввод в эксплуатацию жилых домов за счет всех источников финансирования (тыс. кв. м общей площади) |

300 |

262, 6 |

234 |

268,7 |

270,1 |

282 |

283,5 |

280 |

в т.ч. индивидуальные жилые дома, тыс.кв.м |

38,45 |

46,05 |

57 |

90,4 |

60,6 |

42,0 |

65,3 |

|

в т.ч. многоквартирные дома, тыс.кв.м |

н/д |

н/д |

176,9 |

178,3 |

209,5 |

240 |

218,2 |

|

динамика ввода жилья к предыдущему периоду |

111% |

87,5% |

89,1% |

114,8% |

100,5% |

104,4% |

100,5% |

Официальная информация «О жилищном строительстве на территории города Кемерово в 1 полугодии 2015 года» (источник: сайт Администрации г. Кемерово)

По итогам 6 месяцев 2015 года в городе Кемерово введено в эксплуатацию 148,7 тысяч квадратных метров жилья, что в 1,2 раза больше, чем за аналогичный период 2014 года (122,9 тысяч квадратных метров введено за 6 месяцев 2014 года). Ключи от новых квартир получили 2511 семей.

план 2015 г. |

I полугодие 2015 г. |

|||

Количество квартир |

Общая площадь квартир, тыс. кв. метров |

Количество квартир |

Общая площадь квартир, тыс. кв. метров |

|

Дома, построенные подрядным способом |

4 900 |

265,0 |

2 439 |

139,0 |

Индивидуальное строительство |

150 |

15,0 |

72 |

9,7 |

Итого по г. Кемерово: |

5 050 |

280,0 |

2 511 |

148,7 |

Всего с начала года введено в эксплуатацию 19 многоквартирных домов и 72 индивидуальных дома.

До конца года планируется ввести в эксплуатацию еще 131,3 тысяч квадратных метров жилья.

Распределение объемов ввода жилья по площадкам комплексной застройки

Наименование района |

план 2015 г., тыс. кв. метров |

% от объёма ввода |

6 месяцев 2015 г., тыс. кв. метров |

% от объёма ввода |

Комплексная застройка |

226,0 |

116,2 |

||

в том числе: |

||||

ж.р. Лесная Поляна |

40,0 |

17,7% |

11,9 |

10,2% |

микрорайон № 12 Рудничный район |

30,0 |

13,3% |

9,3 |

8,0% |

микрорайон № 7Б Центральный район |

27,5 |

12,2% |

22,2 |

19,1% |

микрорайон № 15А Центральный район |

26,0 |

11,5% |

22,0 |

18,9% |

микрорайон № 12А Рудничный район |

24,5 |

10,8% |

- |

|

микрорайон № 68 Ленинский район |

21,3 |

9,4% |

9,3 |

8,0% |

микрорайон № 60 Заводский район |

17,0 |

7,5% |

5,3 |

4,6% |

микрорайон № 13 Рудничный район |

12,0 |

5,3% |

12,4 |

10,7% |

микрорайон № 1А Центральный район |

11,7 |

5,2% |

11,7 |

10,1% |

микрорайон № 12/1 Центральный район |

8,5 |

3,8% |

4,6 |

4,0% |

микрорайон № 14 Заводский район |

7,5 |

3,3% |

7,5 |

6,4% |

На площадках комплексной застройки за январь-июль 2015 года введено в эксплуатацию 116,2 тысяч квадратных метров жилья. Продолжается освоение микрорайонов №№ 7Б, 15А, 12/1 Центрального района; микрорайонов №№ 12, 12А, 13 Рудничного района; микрорайонов №№ 14, 60, 52 Заводского района.

Так, в феврале 2015 года введен в эксплуатацию первый жилой дом в жилом комплексе «Березовая роща» микрорайона № 60 Заводского района (застройщик – ООО «Пиллон»). Во 2 квартале введены первые два жилых дома в жилом комплексе «Томь» микрорайона № 68 Ленинского района (застройщик НО «Фонд развития жилищного строительства Кемеровской области»). В июне в микрорайоне № 3 Заводского района введены в эксплуатацию три жилых дома общей площадью 19,9 тысяч квадратных метров (жилой комплекс «Прогресс» - застройщик ООО «Фонд недвижимости»).

В настоящее время подготавливается документация по планировке территории квартала № 55 Заводского района. В квартале № 55 (территория бывшего «Училища связи») проектом планировки будет предусмотрено строительство 16 жилых домов общей площадью 214,1 тысяч квадратных метров, а также объектов соцкультбыта: детского сада на 150 мест, детского сада на 380 мест, школы на 825 учащихся, парковочного комплекса.

Среди введенного в этом году жилья подрядным способом преобладает монолитное домостроение – 41,2 % от введенного жилья за 6 месяцев, 35,1 % – крупнопанельное, 21,2 % – каркасное (технология «КУБ-2,5»), 2,5 % – кирпичное.

Управлением городского развития был составлен рейтинг строительных организаций по объемам введенного жилья в городе Кемерово за 6 месяцев 2015 года.

3. Экономические факторы и их влияние на рынок недвижимости.

Итоги

социально-экономического развития города Кемерово

за 1 квартал 2015 года

В 1 квартале 2015 года развитие экономики города Кемерово характеризовалось ростом индекса добычи полезных ископаемых, объёма строительных работ и ввода жилых домов, снижением оборота розничной торговли, общественного питания, объема платных услуг населению, а также снижением численности работников организаций.

Согласно опубликованным данным о финансовых результатах компаний Кемеровской области за период с января по апрель 2015 года, 40% предприятий региона являются убыточными. Общая сумма убытков за первый квартал превышает 20 миллиардов рублей.

Самая большая доля убыточных организаций находится в секторе добычи полезных ископаемых— таких предприятий более 70% в сфере добычи неэнергетических полезных ископаемых. В области здравоохранения и предоставления социальных услуг неэффективных компаний 60%, в секторе производства и передачи тепловой энергии и пара — 57%. Также неприбыльными стали более половины компаний, занимающихся производством транспортных систем и электрооборудования.

По итогам января-мая 2015 индекс промышленного производства в регионе составил 100,1% к уровню аналогичного периода прошлого года. При этом в мае промпроизводство сократилось по отношению к апрелю 2015-го года на 2,3%. В мае продолжилось снижение производства в угольной промышленности – на 6,1%. Спад отмечен в производстве транспортных средств, резиновых и пластмассовых изделий, в химической отрасли. Рост в 2015 году демонстрируют металлургия (на 4,9% за пять месяцев), производство кокса и нефтепродуктов, пищепром, а также производство и передача электроэнергии.

Согласно исследованию Кемеровостатом уровня деловой активности строительных организаций, проведённого по состоянию на 10 мая 2015 года, индекс предпринимательской уверенности в строительстве во 2-м квартале снизился на 15%. Доля организаций, у которых портфель заказов соответствует уровню «нормальный», составила 70%, «ниже нормального» – 30%. Средний уровень загрузки производственных мощностей строительных организаций – 70%. Во 2 квартале рост прибыли отметили 13% предпринимателей, снижение – 4%. На убыток указали 27% респондентов. Доля руководителей, оценивших общую экономическую ситуацию на предприятии как «благоприятную» составила 6%, «удовлетворительную» – 78%, «неблагоприятную» – 16%. Объём работ в отрасли за январь-май текущего года незначительно вырос по сравнению 5 месяцами прошлого года (на 0,2%) и составил 37,3 млрд. рублей.

Товарооборот в секторе розничной торговли в целом по Кузбассу в первом квартале этого года снизился на 16,4% до 77,6 миллиарда рублей. Структура товарооборота незначительно изменилась. Доля продуктов питания выросла примерно на 4% до 53,6% по сравнению с аналогичным периодом прошлого года, доля непродовольственных товаров составила 46,4%. Изменение структуры товарооборота в сторону роста уровня продаж продуктов питания связано с ориентацией потребителей на товары первой необходимости в связи со сложной экономической ситуацией и сокращением уровня доходов.

Потребительские цены в Кемеровской области в июне выросли на 0,4%, с начала 2015 года - на 6,7%, говорится в сообщении территориального органа Федеральной службы государственной статистики по Кемеровской области (Кемеровостат). По данным ведомства, продовольственные товары в прошедшем месяце подешевели на 0,3%, с начала года продукты в Кузбассе подорожали на 9%, лекарства – почти на 20%.

Инфляция затронула не только продукты питания и лекарства. С 1 июля выросла плата за услуги ЖКХ на 7,5%. Вслед за этим поползла вверх и цена на бензин, которая ни разу не повышалась с начала года и оставалась на уровне 2014 года. По данным Новосибирскстата цены на бензин марок АИ-92 и АИ-95 в Кемеровской области остаются самыми низкими в Сибирском федеральном округе.

В то же время, зарплата кузбассовцев сокращается. По данным Кемеровостата, средний заработок жителя области в декабре 2014 г. составлял 32475 тыс. руб., а в апреле 2015 г. – 27828 тыс. руб., т. е. на 15% меньше.

В период с января по апрель 2015 года доходы жителей Кемеровской области составили 220 миллиардов рублей, что на 5 миллиардов больше расходов. Реальный доход населения по сравнению с тем же периодом прошлого года снизился на 1,3%.

В среднем кузбассовцы тратили на покупку товаров 50% дохода, сообщает Кемеровостат. В 2014 году эта цифра составляла 57%. Около 20 % заработанных денег жители региона предпочитали тем или иным образом переводить в сбережения, 13% шли на оплату обязательных взносов и платежей, 15% — на оплату услуг. Небольшую часть средств жители Кузбасса вкладывают в покупку валюты. Самым успешным месяцем для кузбассовцев был апрель, когда доходы на 6,5% превысили расходы, а провальным стал январь: тогда жители потратили на 5,5% больше, чем заработали.

В регионе растет безработица. По сравнению с мартом 2014 года этот показатель вырос на 18,4 % - по состоянию на конец марта официальный статус безработного имели 32,2 тыс. жителей Кузбасса. В целом, за 1 квартал 2015 года в службы занятости Кемеровской области обратилось 23,9 тыс. безработных. 9,1 тыс. (38,0 %) из них в конечном итоге трудоустроились. В Новокузнецке более 700 сотрудников новокузнецкого вагоностроительного завода попали под сокращение. До 2018 года ожидаются значительные сокращения и работников высшего образования в Кемеровской области, в первую очередь, в вузах Кемерово и Новокузнецка. Только в ближайшее время предполагается, что будут сокращены около 3,5 тыс. человек.

Компании заявляют о дальнейших планах сокращения персонала. Негативная ситуация в экономике серьезно отражается на рынке ипотечного кредитования. На фоне снижения реальных доходов населения и ужесточения требований к заемщикам наблюдается закономерное сокращение выдач ипотечных кредитов. Другой фактор, ипотека - это долгосрочный вид кредитования, а число потенциальных заемщиков, уверенных в том, что они смогут обслуживать такой кредит в течение длительного периода, сокращается.

С целью предотвратить негативное влияние кризиса на строительный рынок, государство весной поддержало покупательский спрос, запустив программу субсидирования ипотеки в новостройках. Однако при этом власти недооценили роль вторичного жилья в цепочке покупатель-застройщик: фактически заградительные процентные ставки на такую недвижимость стали одним из наиболее значимых факторов, ведущих к сокращению продаж. После запуска государственной программы субсидирования процентов на новостройки, разница в процентных ставках на «первичку» и «вторичку» достигала 6%. Из-за этого многие из тех, кто хотел бы купить квартиру на первичном рынке, не могли продать имеющееся у них жилье и, соответственно, не улучшали свои жилищные условия.

Сокращение количества сделок на рынке жилья подтверждается статистикой Центробанка РФ. За 5 месяцев текущего года в Кемеровской области выдано 3,87 тыс. жилищных кредитов, в том числе 3,83 тыс. ипотечных на общую сумму 5,32 млрд. рублей. Средневзвешенный срок кредитования по этим кредитам составил 15,7 лет. Средневзвешенная процентная ставка – 14% годовых. Для сравнения, за 5 месяцев 2014 года в регионе было выдано 7,7 тыс. жилищных кредитов, из них 7,4 тыс. – ипотечных на общую сумму 10,09 млрд. рублей. Средневзвешенный срок кредитования по этим кредитам составил 11,4 лет, средневзвешенная процентная ставка – 12,4%. Таким образом, рынок «просел» почти в 2 раза.

По информации ФРК «Этажи» количество сделок на первичном рынке недвижимости за январь-май 2015 года сократилось на 10-15% к уровню аналогичного периода прошлого года. Что касается ценовой политики застройщиков, то, хотя и неявно, но фактически они уже начали снижать цены на свои объекты – крупнейшие участники рынка объявили совместные акции с ведущими банками, в рамках которых они субсидируют своим покупателям ещё несколько процентных пунктов по ипотеке от предложенных 12% по госпрограмме. К примеру, «Промстрой» объявил совместную с ВТБ24 акцию, по которой ипотечная ставка по программе с господдержкой снижена до 8%, со «Связь-Банком» – до 8,8%. «СибирьИнвестХолдинг» начал совместную со Сбербанком акцию, в рамках которой ипотечная ставка снижена до 7%. И хотя скидка предоставляется не на весь срок кредитования, а, как правило, на срок около года, дисконт всё равно стоит признать существенным.

За последние 2 месяца, вслед за снижением ключевой ставки Центробанком РФ, происходит и снижение ставок по базовым ипотечным программам. Так с 15 июня АИЖК Кемеровской области снизило процентные ипотечные ставки в среднем на 0,6 %, а 13 июля ещё на 0,4-1,2%. Ставки по кредитам на приобретение жилья в новостройках составят от 10,3% до 11,4% годовых. Кредитные ставки на покупку жилья на вторичном рынке для социально-приоритетных категорий граждан составляют от 12% годовых, остальные заемщики могут взять ипотеку под 13-13,5% годовых в зависимости от суммы кредита и размера первоначального взноса.

В рамках Подпрограммы «Обеспечение жильём молодых семей» ФЦП «Жилище» на 2011–2015 годы Кузбасс получит более 23 млн. рублей на приобретение жилья для молодых семей. Подпрограммой предусмотрено предоставление социальных выплат в размере не менее 30% расчётной стоимости жилья для молодых семей, не имеющих детей, не менее 35% – для молодых семей, имеющих одного ребёнка или более.

В целом спрос на недвижимость в 2015 году будет уменьшаться, что объясняется снижением платежеспособности населения, удорожанием кредитных ресурсов, инфляцией и девальвацией рубля.

4. Динамика общих показателей первичного рынка жилья.

Объём жилищного строительства и объём предложения сохраняют положительную динамику. По итогам 2 квартала 2015 года объём строительства увеличился на 3% и составил 104 объекта, объём предложения увеличился на 15% и составил 83 объекта.

В структуре объёма предложения новостроек Кемерово 81% принадлежит сегменту массового жилья (67 шт.), 19% - жильё повышенной комфортности. Далее в отчёте будет рассматриваться только сегмент массового жилья, доля которого в общем объёме предложения за квартал не изменилась.

При анализе динамики объёма строительства в квадратных метрах наметилась другая тенденция: снижение объема строительства и увеличение объёма предложения строящегося жилья. Таким образом, при отсутствии финансовой поддержки строительной отрасли со стороны государства и снижении темпов поглощения рынком построенных квадратных метров в какой-то период времени эти показатели сравняются.

Средняя удельная цена предложения квадратного метра в новостройках Кемерово в сегменте массового жилья во 2 квартале 2015 года составила 41,02 т.р., квартальное снижение на уровне 1,7%. С учётом статистической погрешности данное значение не является значимым. Таким образом, можно говорить о продолжении ценовой стабилизации на рынке новостроек в сегменте массового жилья.

Так как в общем объёме предложения первичного рынка преобладает сегмент массового жилья, включающий в себя объекты «эконом-класса» и «комфорт-класса», то динамика средней цены предложения 1 кв. м. в данном сегменте практически повторяет динамику средней цены в целом по городу, что отражено на приведённой ниже диаграмме.

Анализ изменения цен с учётом структурных сдвигов подтверждает наши выводы: если сравнивать те объекты, продажи по которым велись в 1 квартале 2015 года и в текущем, то средний прирост цен по таким домам, очищенный от изменения структуры предложения, составил -1%. Выборка по таким новостройкам в сегменте массового жилья составила 55 объектов (это 82% от общего количества). В 8 объектах (14%) цена квадратного метра не изменилась. В 25 объектах (45%) зафиксировано снижение средней цены предложения от -0,1% до -10%. В 3 объектах отмечено снижение в диапазоне от 10 до 13%. Положительный прирост в диапазоне от 0,2% до 8% отмечен в 19 объектах (34%).

Таким образом, почти в половине объектов, продающихся как в 1, так и во 2 квартале, отмечено снижение средних цен предложения, что объясняется наличием проблем у застройщиков с реализацией квартир. Рынок первичной недвижимости сильно зависит от вторичной: большинство покупателей рассчитывает приобрести новое жильё, полностью или частично рассчитавшись деньгами от продажи уже имеющейся квартиры. Поэтому запуск госпрограммы по субсидированию ипотечных ставок на строящееся жильё до 12% не дал ожидаемого эффекта и не смог восстановить спрос до прежнего уровня. В этой ситуации кемеровские застройщики стали соревноваться друг с другом по снижению ипотечной ставки, разрабатывая совместно с банками программы по субсидированию ставок. Наименьшую маркетинговую ставку в 7% предлагает компания «СибирьИнвестХолдинг» на кредиты, выданные Сбербанком. В целом, если говорить о ценовой ситуации на рынке строящегося жилья, снижение цен завуалировано различными скидками и акциями от застройщиков.

На следующей диаграмме представлена сравнительная динамика объёма предложения и средней цены предложения 1 квадратного метра на первичном рынке жилья Кемерово в сегменте массового жилья за последние пять лет. За 2 квартал 2015 года объём предложения новостроек в данном сегменте по сравнению с предыдущим периодом увеличился на 9 объектов, что объясняется не только выводом на рынок новых объектов, но и снижением темпов поглощения. Наращивание объёмов предложения в течение прошлого года обеспечивало стабилизацию цен на первичном рынке. По итогам 2014 средняя цена предложения 1 кв. м на первичном рынке в сегменте массового жилья приблизилась к историческому максимуму в 42 тыс рублей, а объём предложения намного превысил докризисные показатели.

Во 2 квартале 2015 года количество новостроек в сегменте массового жилья, находящихся в активной стадии строительства, по сравнению с прошлым кварталом увеличилось на 3,6% и составило 86 многоквартирных жилых дома.

По сравнению с аналогичным периодом 2014 года объём рынка жилищного строительства увеличился на 26%. В структуре данной выборки в зависимости от статуса объекта также произошли изменения: на 34% увеличилось количество строящихся домов, в которых есть продажи от застройщика; число строящихся домов, где продажи ещё не начаты выросло на 20%; количество строящихся домов, в которых «от застройщика всё продано», изменилось незначительно (минус 1 объект).

Рынок жилищного строительства в сегменте массового жилья.

Ведутся ли продажи квартир в строящемся доме: |

2 квартал 2014 года |

2 квартал 2015 года |

есть в продаже квартиры от застройщика |

50 |

67 |

от застройщика всё продано |

8 |

7 |

продажи ещё не начаты, дом строится |

10 |

12 |

Итого: |

68 |

86 |

В течение 2 квартала 2015 года стартовали продажи 10-ти новых домов:

- ж/д Космическая 4в/2, мкр. Южный, Заводский район,

- ж/д 12 и 17, мкр 68 , Ленинский район,

- ж/д 22, мкр. 7б, Центральный район,

- ж/д 1 и 2, мкр. Марковцева-5, Ленинский район,

- ж/д 3А, 5, 10 (стр), мкр. 12А, Рудничный район,

- ж/д 19, 3 мкр, ж.р. Лесная поляна.

Во 2 квартале 2015 года началось строительство 7-ми домов:

- ж/д Космическая 4в/2, мкр. Южный, ГП КО «ГлавУКС»

- ж/д 70В, ЖК «Берёзовая роща», ООО «Пиллон»

- ж/д 24 (стр), мкр. 12, ООО «Програнд»

- ж/д 20 (стр), 2-я очередь застройки мкр 68, Ленинский район, ООО «ФРЖС»

- ж/д 11 (стр), п. ш. Северная, Рудничный район, ФСК «Стройсиб-42»

- ж/д 19, 3 мкр, ж.р. Лесная поляна, АСО «Промстрой»

- ж/д 21 (стр), мкр. 7Б, Центральный район, ООО «СДС-Финанс».

5. Структура предложения новостроек.

В зависимости от стадии строительства структура предложения рынка первичного жилья изменилась, в основном, за счёт перехода объектов на следующую стадию строительства и выглядит следующим образом:

- по 33% у объектов, находящихся на стадии возведения стен, и на стадии отделочных работ;

- 12% домов сданы в эксплуатацию;

- по 9% у домов на стадии подготовительных работ на стадии «коробка готова»;

- 4% - объекты «на сдаче»;

Наибольшие квартальные изменения отмечены в двух сегментах: на 14% уменьшилась доля домов на стадии возведения стен, на 19% увеличилась доля объектов на стадии отделочных работ. Доля новостроек на стадии подготовительных работ не изменилась. Остальные сегменты показали незначительную динамику.Таким образом, изменения, произошедшие в структуре первичного рынка в 1 квартале 2015 года, свидетельствуют о снижении темпов строительства и темпов поглощения квартир рынком.

С целью поддержки строительной отрасли Кузбасса в мае 2015 года в областной администрации прошло совещание руководителей органов архитектуры муниципальных образований, где рассматривался вопрос о снижении административных барьеров для застройщиков. Были приняты меры по сокращению времени получения разрешений на строительство, а также уменьшению количества процедур, необходимых для получения разрешений на строительство. Так, сроки выдачи градостроительного плана земельного участка сократятся с 30 до 15 дней, по выдаче разрешения на строительство — с 10 до 5 дней, по проведению государственной экспертизы проектной документации — с 60 до 45 дней. По расчётам областных властей это должно помочь выполнению планов по вводу жилья в Кузбассе.

В структуре предложения новостроек в зависимости от района за квартал произошли незначительные изменения. По-прежнему, наибольшая доля предложения новостроек принадлежит Рудничному району и жилому району Лесная поляна.

Доля Рудничного района за квартал не изменилась (21%). Заканчивается строительство в мкр.13, в продаже последний дом №41. Продолжается застройка микрорайонов № 12, и 12а (застройщики «Програнд» и «СДС-финанс»). Ведётся точечное строительство по ул. Смирнова и в ж.р. Кедровка. Ведётся строительство жилого комплекса «Северная звезда» в мкр. Ш. Северная, первый жилой дом по ул. Дегтярёва 10 уже на стадии отделочных работ, вырыт котлован под следующий дом.

На 3% уменьшилась доля ж.р. Лесная Поляна (19%). ООО «Промстрой» возводит 5-ти этажные монолитные дома во втором и третьем микрорайонах города-спутника. Кроме того, в первом микрорайоне компания "Промстрой" возводит таунхаусы, площадью от 120 кв. м до 240 кв. м.

На 1% уменьшилась доля Центрального района (15%) – это мкр. 7б и мкр. 12/1 (застройщик «СДС-финанс»). Продолжается строительство жилого микрорайона № 15а, расположенного между улицами пр. Московский, пр. Притомский и ул. Терешковой (застройщики «Промстрой» и «СибирьИнвестХолдинг»), утверждён план застройки соседнего микроайона 16а. Ведётся точечное строительство жилого дома на пересечении улиц Гагарина-Суховская.

На 2% уменьшилась доля Заводского района (14%). Там продолжается снос частных домов и освоение 52 мкр. (застройщик «Кемеровогражданстрой»). В кв. 60а продолжает застройку микрорайона ООО «Пиллон». Началось строительство ЖК «Старт» с малогабаритными квартирами от 17,6 кв.м, застройщик ООО «Феникс-строй».

Доля мкр. Южный не изменилась (12%). Здесь ведётся строительство ж/д от «Тибет-СВ» в 14 мкр., подходит к концу строительство ЖК «Прогресс» (застройщик «Фонд недвижимости»). Продолжается освоение земельного участка бывшего училища связи, переданного из федеральной собственности областному Фонду развития жилищного строительства, первая блок-секция жд/ Космическая 4В уже на сдаче, началось строительство 2-й блок-секции, которая будет состоять из одних 1-комнатных квартир.

На 6% увеличилась доля Ленинского района (16%). Продолжается освоение 68 микрорайона (застройщик ФРЖС). Продолжается точечное строительство в мкр. 27 (застройщик «МК-строй»). ООО «Програнд», ещё весной выставивший на продажу квартиры в жилом комплексе «Бульвар Строителей» за пересечением б-ра Строителей и ул. Марковцева, ещё не приступил к освоению данной площадки. ИФК «Мера» продолжает точечное строительство ЖК «Бульвар» и «Серебряный ключ» и начал строительство ж/д в п. Металлплощадка.

Доля Кировскго района за квартал не изменилась (3%). Продолжается точечное строительство ж/д в пер. Леонова, 4 и Леонова 7б. Строительство ЖК «Рекордый» на пересечении улиц Рекордная-Инициативная заморожено.

В структуре предложения в сегменте массового жилья по технологии строительства наметилась новая тенденция. Преобладающее в течение всего 2014 года монолитное домостроение сдало свои позиции, уступив пальму первенства панельной технологии. В первую очередь переход на более дешёвый вид строительства заметен на примере застройки мкр. 7б. Начав строительство ЖК «Кемерово-Сити», застройщик «СДС-Финанс», позиционировал свой проект как жильё повышенной комфортности. 25-17-этажные дома на первой линии возводились китайскими строителями в монолитной технологии. В настоящее время мы наблюдаем, как вместо запроектированных изначально каркасных и монолитных домов возводят панельники. И дело не только в стоимости строительства, но и в сроках строительства (монолитный дом 10б льют уже 5 лет, а панельный дом 22 возвели за 2 месяца). Тем не менее, такое решение застройщика негативно влияет на архитектурный облик микрорайона – центральный район города постепенно заполняется панельными коробками спальных микрорайонов.

Итак, по итогам 2 квартала 2015 года доля панельного домостроения составляет 36% (+12% за квартал). На втором месте (34%) монолитное домостроение (-8% за квартал). Каркасное домостроение имеет 21%, квартальные изменения -3%. Доля кирпичных объектов уменьшилась на 1% и составила 9%..

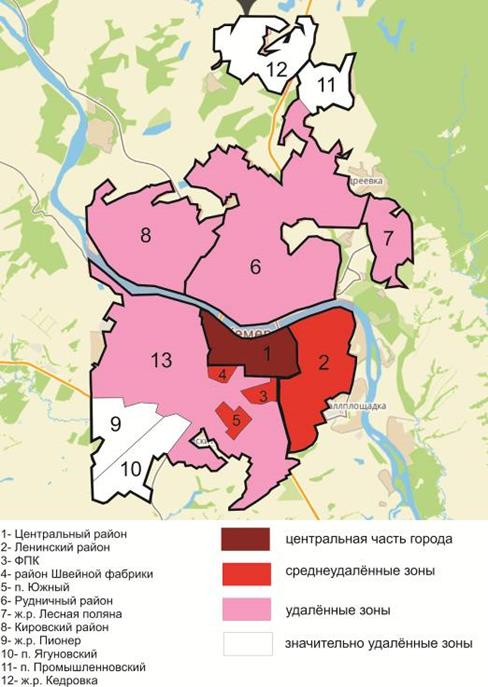

6. Зонирование территории г. Кемерово

Зоны на карте города.

Административно Кемерово разделено на правобережную и левобережную часть рекою Томь. В настоящее время в состав города Кемерово входит 9 административных районов: в том числе, 5 внутригородских районов, а также 4 жилых района (ж.р.), исторически сложившихся на месте разработки угольных месторождений: Ягуновский, Промышленновский, Кедровка, Пионер, город-спутник «Лесная Поляна», строительство и заселение которого начато в 2008 году.

район |

Площадь, кв.м |

Население, чел. |

Год образования |

Жилищный фонд, домов |

Улицы и переулки |

Рудничный |

54 000 |

52 900 |

1932 |

9408 |

376 |

Ленинский |

22 000 |

138 900 |

1978 |

446 |

19 |

Центральный |

12 500 |

100960 |

1941 |

1008 чд+823 кд |

88 |

Заводский |

55 000 |

141 500 |

1945 |

8498 чд+489 кд |

311 |

Кировский |

70 000 |

57 800 |

1934 |

3579 чд+353 кд |

106 |

Ж.р. Ягуновский, п.Пионер |

3 165 |

17 840 |

1996 |

||

Ж.р. Кедровка, Промышленновский |

2 252 |

25 200 |

3316 |

||

Ж.р. Лесная поляна |

16 153,2 |

6 000 |

2008 |

В левобережной части города находятся Завóдский, Центральный, Ленинский районы и ж.р. Ягуновский, Пионер; на правом берегу расположены: Рудничный, Кировский районы, ж.р. Кедровка и Промышленновский, город-спутник «Лесная Поляна».

Заводский район, самый большой по занимаемой площади в городе, включает в себя несколько зон, которые различаются по близости к центру, качеству жилищного фонда, транспортным магистралям и плотности застройки. Статус этих зон и цены на жильё существенно различаются, поэтому мы выделили на его территории несколько топонимических зон: п. Южный, микрорайон ФПК, район Швейной фабрики, частный сектор завокзальной территории.

Зоны на карте города в зависимости от удалённости от центра.

На следующей карте представлено разбиение зон Кемерово на 4 типа в зависимости от удалённости от центра города. Коричневым цветом отмечен Центральный район города, красным – среднеудалённые зоны престижных спальных районов, бледно-розовым отмечены удалённые зоны города и белым цветом - значительно удалённые зоны пригорода.

Средние цены на рынке строительства и продажи жилья по зонам Кемерово.

В выделенных зонах была рассчитана средневзвешенная цена предложения 1 кв.м. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Одним из достижений 2014 года является начало освоения зон, значительно удалённых от центра, которые раньше были обделены вниманием застройщиков, и возводилось только «социальное» жильё.

7. Распределение средней цены 1 кв.м. по ценовым диапазонам.

По итогам 2 квартала в структуре предложения первичного рынка по ценовым дипазонам произошли следующие изменения: с рынка исчез сегмент новостроек с ценой предложения свыше 50 тыс.руб./кв.м. Лидером, по-прежнему, является сегмент жилья с ценой квадратного метра от 35 до 40 тыс руб., его доля за квартал увеличилась на 3%. Также увеличилась доля сегмента от 40 до 45 тыс.руб./кв.м (+4%). В свою очередь, на 5% уменьшилась доля жилья «от 45 до 50 тыс.руб./кв.м». Доля нижнего ценового сегмента увеличилась за квартал на 1%. Все эти изменения свидетельствуют о начале тенденции к понижению средних цен предложения.

Следующая диаграмма иллюстрирует изменения в структуре рынка новостроек по ценовым диапазонам, начиная со 2 квартала 2011 года.

8. Зависимость средней цены 1 кв. м. от района расположения.

По итогам 2 квартала рейтинг районов Кемерово в зависимости от средней цены предложения 1 квадратного метра почти не изменился. Лидером, по-прежнему, является Центральный район со значением 44,6 тыс.руб./кв.м. Далее по убыванию: Заводский район (43,3 тыс. руб./кв. м), п. Южный (42,6 тыс. руб./кв. м), Ленинский район (41,5 тыс.руб./кв. м), Рудничный район (39,8 тыс. руб./кв. м), ж.р. Лесная поляна (37,4 тыс.руб./кв.м), на псоледнем месте Кировский район (35,5 тыс.руб./кв.м.

В большинстве районов отмечена отрицательная динамика средней цены предложения квадратного метра. Максимальное снижение данного показателя зафиксировано в новостройках Лекнинского и Центрального районов (-4-5%). Чуть меньше снизилась средняя цена в Заводском районе и мкр. Южный. В ж.р. Лесная поляна и в Рудничном районе значение средних цен изменилось незначительно. Положительный прирост отмечен только в строящихся домах Кировского района (+3,7%).

В следующей таблице приведены данные о цене 1 кв.м на первичном и вторичном рынке жилья в разбивке по районам, а также прирост этих показателей за 1 полугодие 2015 года. По отношению к декабрю 2014 года в целом по городу средняя цена предложения 1 кв. м на первичном рынке показала рост в полпроцента, на вторичном рынке зафиксировано снижение данного показателя на 6%. В зависимости от района на первичном рынке за 1 полугодие 2015 года положительный прирост отмечен только в Заводском районе (+5,3%) и Лесной поляне (+4%), снижение в строящихся объектах Кировского района (-6%), ФПК (-5%) и Ленинского района (-4%). На вторичном рынке максимальное снижение отмечено в Ленинском районе (-9,4%) и ФПК (-7%). Выросли в цене готовые дома в Лесной поляне (+7%).

район |

средняя цена предложения 1 кв.м |

прирост за 1 полугодие 2015 года, в % |

||

первичка |

вторичка |

первичка |

вторичка |

|

Центральный |

44,61 |

54,11 |

-1,4 |

-5,2 |

Ленинский |

41,52 |

52,08 |

-4,2 |

-9,4 |

Рудничный |

39,8 |

49,22 |

0,6 |

-6,5 |

Заводский |

43,3 |

52,69 |

5,3 |

-4,2 |

ФПК |

43,85 |

52,26 |

-4,9 |

-7,2 |

Южный |

42,61 |

52,44 |

0,2 |

-3,5 |

Кировский |

35,46 |

40,55 |

-6,2 |

-4,8 |

Лесная поляна |

37,42 |

57,66 |

4,1 |

7,3 |

средняя по городу |

41,02 |

51,18 |

0,5 |

-6,2 |

9. Зависимость средней цены 1 кв. м. от срока сдачи объекта.

Следующая диаграмма отображает структуру предложения новостроек в зависимости от срока сдачи объекта. По итогам 2 квартала 2015 года в структуре предложения новостроек в сегменте массового жилья преобладают дома со сроком сдачи 4 квартал 2015 года (33%), их доля за квартал уменьшилась на 7%. Второе место у группы объектов со сроком сдачи 1 квартал 2016 года (15%). Третье место у новостроек со сроком сдачи 3 квартал 2015 года (12%), их доля увеличилась за квартал на 4%. На 2015 год к сдаче в общей сложности запланировано 52% от общего количества предлагаемых к продаже новостроек, на 2016 год – 29%. Доля сданных домов в общем объёме предложения составила 9%, это на 2% больше, чем в предыдущем периоде.

На следующей диаграмме представлена зависимость средней цены предложения 1 кв. м. строящегося жилья от срока сдачи объекта. Самая низкая цена 1 кв. м. в строящихся домах со сроком сдачи 1 квартал 2017 года – 38,1 тыс. руб.. Наибольшее значение данного показателя в домах со сроком сдачи 2 квартал 2015 года – 45,13 тыс.руб./кв.м. В новостройках, сданных в эксплуатацию ранее отчётного периода, средняя цена предложения 1 квадратного метра установилась во 2 квартале 2015 года на уровне 44,86 тыс.руб.

Самые значительные квартальные изменения произошли в домах со сроком сдачи в 3 квартале 2017 года, средняя цена квадратного метра снизилась на 11%. Положительный прирост отмечен в двух сегментах – объектах со сроком сдачи в текущем отчётном периоде (+4%) и объекты со сроком сдачи 1 кв. 2017 года (+5%).

Одним из признаков кризисного времени является перенос срока сдачи объекта. Таких новостроек в областном центре становится всё больше. Причём снижение темпов строительства демонстирируют не только мелкие застройщики, возводящие точечные проекты, но и крупные компании, реализующие проекты комплексной застройки.

10. Зависимость средней цены 1 кв. м. от этапа строительства.

Средние цены предложения 1 кв.м по этапам строительства по итогам 2 квартала 2015 г. представлены ниже на диаграмме. Впервые за историю наблюдений новостройки на стадии «сдачи» реализуются по ценам готовых объектов. Такая высокая цена говорит о том, что на рынке строящегося жилья в первую очередь пользуются спросом новостройки, строительство которых уже завершено. А объясняется это тем, что покупатели не рискуют приобретать недвижимость на стадии строительства из-за риска заморозки или недостроя объекта. Самая низкая цена предложения квадратного метра – в новостройках на стадии подготовительных работ (39,2 тыс. руб.).

Далее в таблице представлены квартальные изменения средней цены предложения 1 кв. м в новостройках в зависимости от этапа строительства. Отдельные сегменты показали разнонаправленную динамику средней удельной цены предложения квадратного метра. Положительный прирост средней цены 1 кв. м зафиксирован в домах на стадии «оробка готова (+4,6%). Снижение данного показателя отмечено в новостройках на стадии отделочных работ (-5%).

Изменения средней цены предложения 1 кв. м в зависимости от этапа строительства

Этап |

Средняя цена 1 кв.м, тыс. руб. |

Квартальный прирост, в % |

|

1 кв. 2015 года |

2 кв. 2015 года |

||

45,9 |

45,0 |

-1,9 |

|

44,6 |

45,1 |

1,0 |

|

42,7 |

40,5 |

-5,1 |

|

38,6 |

40,4 |

4,6 |

|

40,5 |

40,2 |

-0,9 |

|

42,0 |

н/д |

н/д |

|

39,7 |

39,2 |

-1,3 |

|

11. Зависимость средней цены 1 кв. м. от класса качества.

Увеличение объёма предложения новостроек в сегменте массового жилья повлекло за собой изменение структуры в зависимости от класса качества проекта. Преобладание комфорт-класса в общем объёме предложения сменилось уменьшением доли этого сегмента за счёт увеличения доли проектов эконом-класса. Данная тенденция с развитием кризисных явлений в строительной сфере, очевидно, будет усиливаться.

По итогам 2 квартала 2015 года доля малогабаритного жилья практически не изменилась (-1%) и составила 8% от общей выборки. Доля эконом-класса составила 46%, квартальные изменения +8%. Доля комфорт-класса 46% (-7% за квартал).

Самым дорогим сегментом массового жилья по цене квадратного метра является комфорт-класс – 42,24 тыс. руб./кв.м, на втором месте эконом-стандарт – 40,37 тыс. руб./кв.м, и самая низкая цена в классе малогабаритного жилья – 37,5 тыс. руб./кв.м.

Что касается ценовой ситуации, то по итогам 2 квартала зафиксированы незначительные колебания средних цен предложения 1 кв. м в пределах +/-2%, что является статистической погрешностью.

Анализ объёма предложения с помощью метода исключения структурных сдвигов подтверждает полученные данные с небольшой корректировкой. Если брать во внимание только те объекты, которые продавались как в 1 квартале 2015 года, так и во 2 квартале, то мы видим ту же картину: положительный прирост в сегменте малогабаритного жилья (+2,3%) и отрицательная динамика в сегментах «эконом-класса» (-0,7%) и «комфорт-класса» (-1,8%). Таким образом, вывод на рынок новых строящихся объектов в целом не повлиял на ценовую ситуацию рынка новостроек.

На следующей диаграмме представлена динамика средних цен в различных сегментах по классу качества. Кривые средних цен демонстрируют небольшие колебания в сегментах эконом и комфорт-класса и снижение средней цены предложения 1 кв.м в течение 2014 года в сегменте малогабаритного жилья. В 4 квартале 2014 года как реакция рынка на ажиотажный спрос - рост показателя средней цены на малогабаритное жильё на 15%. В настоящее время наблюдается сокращение ценового разрыва между класса кэоном и комфорт.

Ниже приведены средние цены по состоянию на июнь 2015 года в зависимости от класса качества по районам города. В Центральном, Ленинском районе и Лесной поляне новостройки в сегментах эконом- и комфорт-класса не отличаются друг от друга по средней цене предложения 1 кв.м. Во 2 квартале 2015 года самая высокая цена на квартиры в новостройках Центрального и Заводского района – 44-45 т.р./кВ.м.

Класс качества |

малогабаритное жильё |

эконом-стандарт |

комфорт-класс |

|||

кол-во |

цена |

кол-во |

цена |

кол-во |

цена |

|

Центральный |

н/д |

н/д |

3 |

44 |

7 |

44,87 |

Ленинский |

н/д |

н/д |

7 |

41,69 |

4 |

41,23 |

Рудничный |

1 |

36,7 |

9 |

39,51 |

4 |

41,23 |

Заводский |

2 |

39,86 |

н/д |

н/д |

7 |

44,29 |

Южный |

н/д |

н/д |

5 |

41,85 |

3 |

43,83 |

Кировский |

2 |

35,46 |

н/д |

н/д |

н/д |

н/д |

Лесная поляна |

н/д |

н/д |

7 |

37,53 |

6 |

37,29 |

средняя по городу |

5 |

37,47 |

31 |

40,37 |

31 |

42,24 |

12. Зависимость средней цены 1 кв. м. от количества комнат.

Самая высокая удельная цена предложения квадратного метра зафиксирована в однокомнатных квартирах – 42,5 тыс.руб., самая низкая цена – в 4-х комнатных (39,5 тыс.руб.). Уровень средних цен предложения 1 кв. м в 1 и 2 квартале 2015 года представлен следующей диаграмме.

По итогам 2 квартала 2015 года все сегменты по количеству комнат, кроме 3-комнатных квартир, показали отрицательную ценовую динамику. Максимальное снижение средней цены предложения 1 кв. м зафиксировано в сегменте 4-комнатных квартир (9%), что объясняется проведением акции от застройщика на 3-х,4-х комнатные квартиры в мкр. 7б. В сегменте 1-х комнатных квартир средняя цена 1 кв. м снизилась на 2,2%, в сегменте 2-х комнатных квартир снижение на уровне 1,6%.

Ниже в таблице представлена зависимость средней цены предложения от местоположения дома и площади квартиры. По данным сравнительного анализа во 2 квартале 2015 года самый «дорогой квадратный метр» в 1-комнатных квартирах Центрального района – 48,04 тыс. руб., «самый дешёвый» в 4-комнатных квартирах Лесной поляны – 36,25 тыс. руб..

Распределение цен и площадей квартир по районам г. Кемерово, июнь 2015 г.

район Кемерово |

1-комнатные |

2-комнатные |

3-комнатные |

4-комнатные |

||||

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

|

Центральный |

40,15 |

48,04 |

61,9 |

44,39 |

95,8 |

43,98 |

150 |

40,5 |

Ленинский |

37,38 |

43,06 |

57,6 |

41,5 |

83,7 |

40,98 |

106,7 |

39,34 |

Заводский |

37,91 |

44,03 |

58,36 |

43,41 |

76,56 |

42,57 |

н/д |

н/д |

Южный |

39,31 |

46,37 |

57,53 |

41,58 |

85,23 |

43,34 |

н/д |

н/д |

Рудничный |

36,03 |

41,11 |

58,2 |

39,2 |

77,57 |

39,2 |

97,35 |

42,5 |

Кировский |

н/д |

н/д |

40,85 |

37,5 |

55,94 |

34,17 |

н/д |

н/д |

Лесная поляна |

40,61 |

37,76 |

62,18 |

36,91 |

81,28 |

36,34 |

132 |

36,25 |

средняя по городу |

38,49 |

43,4 |

58,7 |

41,7 |

81,06 |

40,3 |

118,57 |

43,5 |

Наиболее значимые изменения по итогам 2 квартала 2015 года показали 4-х комнатные квартиры в новостройках Центрального района (-19%) и 2-х комнатные квартиры В Ленинском районе (-8,4%). В целом, снижение средних цен отмечено во всех сегментах Центрального и Ленинского районов за счёт выхода на рынок объектов на ранней стадии строительства. Наиболее стабильными в этом отношении выглядят новостройки в мкр. Южный, т.к. там заканчивается строительство в 3-м и 14–м микрорайонах, вывод на рынок новых площадей не ожидается (осталась всего одна свободная площадка, её освоение откладывается на неопределённое время).

14. Сравнительный анализ средних цен на квартиры в строящихся объектах и квартир, предложенных к продаже в сданных объектах.

Среди исследуемых нами объектов нового строительства в сегменте массового жилья наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В июне 2015 года в структуре предложения новостроек в сегменте массового жилья присутствовало 8 таких объектов(-11% за квартал). Это свидетельствует о снижении покупательской активности и падении объемов продаж. Почти все застройщики столкнулись с проблемой реализации квартир не только в строящихся, но и готовых объектах.

По итогам 2 квартала средняя цена предложения 1 кв. м в сданных домах составила 44,97 тыс. руб., что на 1,9 % ниже, чем в предыдущем отчётном периоде. Квартальные изменения средней цены предложения квадратного метра в сегменте строящихся домов уже в течение двух лет происходят в пределах +/-1%, примерно на отметке в 41 т.р.

На диаграмме представлена динамика средних цен в строящихся домах и домах, сданных в эксплуатацию, начиная с 1 квартала 2014 года.

Таким образом, разница между ценой квадратного метра продолжает сокращаться, а индекс ценового разрыва между сегментами «готового» и «строящегося» жилья снизился на 1 пункт и во 2 квартале 2015 года составил 111.

Приложение №3. Числовая дискретная пространственно-параметрическая модель рынка строительства и продажи жилья.

Город Кемерово

Период 2 квартал 2015 г.

Источник собственная база данных новостроек и сайты застройщиков

Показатели:

- объём строительства, шт.

- объём строительства, кв.м

- объём предложения объектов, шт.

- объём предложения объектов, кв.м

- минимальная цена, т.р./кв.м

- средневзвешенная цена, т.р./кв.м

- погрешность в определении средневзвешенной цены, %

- максимальная цена, т.р./кв.м

Класс |

район |

показатели |

стадии строительства |

|||||

все стадии |

нулевой цикл |

монтаж этажей |

отделка |

после сдачи |

||||

все категории |

все районы |

объём строительства, шт. |

104 |

24 |

36 |

32 |

12 |

|

объём строительства, кв.м |

775121,26 |

197884,53 |

275854,83 |

207301,73 |

94080,17 |

|||

объём предложения объектов, шт. |

83 |

12 |

32 |

27 |

12 |

|||

объём предложения объектов, кв.м |

652428,55 |

124768,42 |

247132,83 |

186447,13 |

94080,17 |

|||

минимальная цена, т.р./кв.м |

34,12 |

36,5 |

34,12 |

36 |

36,98 |

|||

средневзвешенная цена, т.р./кв.м |

42,41 |

43,51 |

40,43 |

41,36 |

48,96 |

|||

СКО, т.р./кв.м |

6,96 |

5,23 |

6,99 |

7,11 |

7,16 |

|||

погрешность, % |

3,6243 |

7,2493 |

6,2063 |

6,7441 |

8,8165 |

|||

максимальная цена,т.р./кв.м |

76,39 |

65,38 |

49,08 |

46,96 |

76,39 |

|||

все категории |

центральная зона |

объём строительства, шт. |

28 |

9 |

8 |

5 |

6 |

|

объём строительства, кв.м |

273384,84 |

96498,03 |

79821,34 |

36889,8 |

60175,67 |

|||

объём предложения объектов, шт. |

23 |

5 |

7 |

5 |

6 |

|||

объём предложения объектов, кв.м |

229989,06 |

64922,25 |

68001,34 |

36889,8 |

60175,67 |

|||

минимальная цена, т.р./кв.м |

35,79 |

36,5 |

35,79 |

41,14 |

41,38 |

|||

средневзвешенная цена, т.р./кв.м |

47,19 |

48,81 |

43,9 |

42,75 |

53,4 |

|||

СКО, т.р./кв.м |

10,76 |

14,75 |

3,21 |

2,38 |

11,26 |

|||

погрешность, % |

9,7252 |

30,2129 |

5,9784 |

5,5667 |

18,8559 |

|||

максимальная цена,т.р./кв.м |

76,39 |

65,38 |

49,08 |

44 |

76,39 |

|||

все категории |

среднеудалённые зоны |

объём строительства, шт. |

38 |

10 |

12 |

11 |

5 |

|

объём строительства, кв.м |

261496,62 |

73188,46 |

91659,68 |

65558,48 |

31090 |

|||

объём предложения объектов, шт. |

30 |

5 |

10 |

10 |

5 |

|||

объём предложения объектов, кв.м |

214857,53 |

44057,97 |

78807,28 |

60902,28 |

31090 |

|||

минимальная цена, т.р./кв.м |

36 |

38 |

37,8 |

36 |

44 |

|||

средневзвешенная цена, т.р./кв.м |

42,74 |

40,44 |

41,61 |

43,48 |

46,03 |

|||

СКО, т.р./кв.м |

3,12 |

2,91 |

3,06 |

3,15 |

3,31 |

|||

погрешность, % |

2,7119 |

7,1997 |

4,9030 |

4,8362 |

7,1966 |

|||

максимальная цена,т.р./кв.м |

48 |

43 |

45,56 |

46,96 |

48 |

|||

все категории |

удалённые зоны |

объём строительства, шт. |

38 |

5 |

16 |

16 |

1 |

|

объём строительства, кв.м |

240239,8 |

28198,04 |

104373,81 |

104853,45 |

2814,5 |

|||

объём предложения объектов, шт. |

30 |

2 |

15 |

12 |

1 |

|||

объём предложения объектов, кв.м |

207581,96 |

15788,2 |

100324,21 |

88655,05 |

2814,5 |

|||

минимальная цена, т.р./кв.м |

34,12 |

37,9 |

34,12 |

36 |

36,98 |

|||

средневзвешенная цена, т.р./кв.м |

38,39 |

37,95 |

38,03 |

39,02 |

н/д |

|||

СКО, т.р./кв.м |

7,6207 |

1,9766 |

7,7433 |

7,7945 |

н/д |

|||

погрешность, % |

7,3724 |

10,4167 |

10,8834 |

12,0457 |

н/д |

|||

максимальная цена,т.р./кв.м |

43,79 |

38 |

42,25 |

43,79 |

36,98 |

|||

эконом |

все районы |

объём строительства, шт. |

47 |

14 |

15 |

17 |

1 |

|

объём строительства, кв.м |

293401,17 |

94768,47 |

97894,8 |

97923,4 |

2814,5 |

|||

объём предложения объектов, шт. |

36 |

6 |

13 |

16 |

1 |

|||

объём предложения объектов, кв.м |

233719,68 |

52595,58 |

85042,4 |

93267,2 |

2814,5 |

|||

минимальная цена, т.р./кв.м |

34,12 |

37,9 |

34,12 |

36 |

36,98 |

|||

средневзвешенная цена, т.р./кв.м |

39,96 |

39,18 |

39,82 |

40,56 |

н/д |

|||

СКО, т.р./кв.м |

7,1384 |

2,9116 |

8,1402 |

7,1516 |

н/д |

|||

погрешность, % |

6,0391 |

6,6467 |

11,8024 |

9,1052 |

н/д |

|||

максимальная цена,т.р./кв.м |

46,96 |

42,74 |

45,56 |

46,96 |

36,98 |

|||

комфорт |

все районы |

объём строительства, шт. |

39 |

2 |

17 |

13 |

7 |

|

объём строительства, кв.м |

283088,96 |

12867,4 |

127307,89 |

96089,63 |

46824 |

|||

объём предложения объектов, шт. |

31 |

н/д |

15 |

9 |

7 |

|||

объём предложения объектов, кв.м |

238153,52 |

н/д |

111438,29 |

79891,23 |

46824 |

|||

минимальная цена, т.р./кв.м |

36,27 |

н/д |

36,27 |

38 |

44 |

|||

средневзвешенная цена, т.р./кв.м |

42,24 |

н/д |

40,57 |

41,49 |

46,11 |

|||

СКО, т.р./кв.м |

6,9593 |

н/д |

6,9853 |

7,2249 |

3,1847 |

|||

погрешность, % |

6,0160 |

н/д |

9,2034 |

12,3133 |

5,6394 |

|||

максимальная цена,т.р./кв.м |

49,08 |

н/д |

49,08 |

45 |

48 |

|||

бизнес |

все районы |

объём строительства, шт. |

18 |

8 |

4 |

2 |

4 |

|

объём строительства, кв.м |

198631,13 |

90248,62 |

50652,14 |

13288,7 |

44441,67 |

|||

объём предложения объектов, шт. |

16 |

6 |

4 |

2 |

4 |

|||

объём предложения объектов, кв.м |

180555,35 |

72172,84 |

50652,14 |

13288,7 |

44441,67 |

|||

минимальная цена, т.р./кв.м |

35,79 |

36,5 |

35,79 |

44,24 |

41,38 |

|||

средневзвешенная цена, т.р./кв.м |

48,26 |

47,84 |

41,89 |

44,92 |

56,94 |

|||

СКО, т.р./кв.м |

7,6488 |

7,1025111 |

3,5545 |

2,6767 |

15,3476 |

|||

погрешность, % |

8,1845 |

13,2790 |

9,7980 |

11,9177 |

31,1237 |

|||

максимальная цена,т.р./кв.м |

76,39 |

65,38 |

46,5 |

45,61 |

76,39 |

|||

*выборка недостаточно репрезентативна, и средними нужно пользоваться с осторожностью.