Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Рынок новостроек. 4 квартал 2015 г (Галина Зырянова, САКРН, маркетолог-аналитик ООО "СГ-девелопмент")

1. Выводы:

- По предварительным данным Администрации г. Кемерово в 2015 году в эксплуатацию введено 285,5 тысяч кв.м жиль, это на 0,7% больше, чем в в 2014 году.

- Объём строительства по итогам 4 квартала 2015 года первичного рынка в целом по городу снизился на 6% и составил в количественном выражении 94 объекта, объём предложения также снизился на 6% и составил 80 объектов.

- Объём предложения в сегменте массового жилья составил 65 новостроек: в том числе, малогабаритное жильё – 5 домов (8%), эконом-класс - 36 новостроек (55%), комфорт-класс - 24 жилых дома (37%).

4. Средняя цена предложения квадратного метра в новостройках по итогам 4 квартала 2015 года в целом по городу составила 42,07 тыс. руб. (0,9% за квартал), в сегменте массового жилья - 40,81 тыс. руб. (квартальные изменения 1%).

5. В структуре предложения в зависимости от района за квартал произошли изменения: наибольшая доля всех новостроек сосредоточена в двух районах – Рудничном и Ленинском (по 20% у каждого).) Самая высокая средняя удельная цена предложения за квадратный метр в Центральном районе – 42,9 тыс.руб/кв.м.. Самые значительные изменения данного показателя в Кировском районе (+8,7% за квартал).

6. В структуре предложения первичного рынка по стадиям строительства произошли количественные изменения за счёт перехода строительства из одной стадии в другую. По 28% принадлежит двум сегментам: дома на стадии отделочных работ (-8% за квартал) и сданные дома (+5% за квартал). Остальные сегменты показали незначительную динамику. Самая высокая цена предложения 1 кв. м зафиксирована в новостройках, находящихся «на сдаче» – 45,9 тыс. руб., в этом же сегменте зафиксированы и самые значительные квартальные изменения (+5%).

7. По итогам 4 квартала 2015 года все сегменты по количеству комнат показали незначительную ценовую динамику в пределах 1%. Наибольшее значение средней цены предложения 1 кв. м отмечено в сегменте 1-комнатных квартир 42,2 тыс.руб., наименьшее в сегменте 3-комнатных квартир – 39,8 тыс.руб..

8. В зависимости от класса качества проекта средняя удельная цена предложения 1 кв.м составила в сегменте малогабаритного жилья 40,2 тыс.руб.(+7,3% за квартал), в эконом-классе – 40 тыс.руб. (-0,3% за квартал), в комфорт-классе – 42,2 тыс.руб. (+2,3% за квартал).

2. Статистические данные, 2008-2015 гг..

Основные показатели социально-экономического развития г. Кемерово за 2015 год

Экономические показатели |

2015 г. |

В % к 2014 г. |

Оборот организаций (без субъектов малого предпринимательства), млрд. рублей |

447 |

103,0 |

Объем отгруженных товаров собственного производства, выполненных собственными силами работ и услуг по видам деятельности, млн. рублей: |

||

добыча полезных ископаемых |

2 344 |

92,1 |

обрабатывающие производства |

96 430 |

114,3 |

производство и распределение электроэнергии, газа и воды |

22 866 |

64,1 |

Объем работ, выполненных по виду деятельности «Строительство», млн. рублей |

23,1 |

85,1 |

Ввод в действие жилых домов, тыс. кв. м общей площади |

288 |

101,4 |

Пассажирооборот автобусов общего пользования, млн. пасс. – км |

1115 |

98,0 |

Оборот розничной торговли, млрд. рублей |

103 |

85,4 |

Оборот общественного питания, млрд. рублей |

5513 |

89,5 |

Объем платных услуг населению, млрд. рублей |

34 |

97,2 |

Среднемесячная начисленная заработная плата работников организаций1, рублей |

33 659 |

103,8 |

Среднесписочная численность работников организация1, тыс. человек |

152 |

96,8 |

Уровень безработицы, % |

1,5 |

Уровень жизни населения (Кемеровостат)

Показатели |

2013 год |

2014 год |

2015 год |

Среднемесячные номинальные денежные доходы , руб. |

25 776,3 |

26 552,3 |

|

Реальные располагаемые доходы населения |

99,4% |

96,0% |

91,9% |

Среднемесячная номинальная начисленная заработная плата по крупным и средним предприятиям, руб. |

31 420,7 |

33 157,1 |

33 666 |

Реальная заработная плата по крупным и средним предприятиям |

103,6% |

97,5% |

103,8% |

Жилищное строительство в г. Кемерово (Кемеровостат)

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

факт |

факт |

факт |

факт |

факт |

оценка |

|

Ввод в эксплуатацию жилых домов за счет всех источников финансирования (тыс. кв. м общей площади) |

234 |

268,7 |

270,1 |

282,8 |

283,5 |

288 |

в т.ч. индивидуальные жилые дома, тыс.кв.м |

57 |

90,4 |

60,6 |

47,8 |

65,3 |

н/д |

в т.ч. многоквартирные дома, тыс.кв.м |

176,9 |

178,3 |

209,5 |

235 |

218,2 |

н/д |

динамика ввода жилья к предыдущему периоду |

89,1% |

114,8% |

100,5% |

104,4% |

100,2% |

101,5% |

Основные показатели строительной деятельности в Кемеровской области (Кемеровостат)

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Объём работ, выполненных по виду деятельности «строительство», млн.руб (в фактически действовавших ценах) |

69 863 |

102 266 |

114 065 |

111 660 |

121 652 |

114 996 |

в % к предыдущему году (в сопоставимых ценах) |

110,3 |

130 |

101,1 |

94 |

104,3 |

87,9 |

Инвестиции в основной капитал организаций, осуществляющих строительную деятельность, млн руб(в фактически действовавших ценах) |

373 |

612 |

312 |

475 |

193 |

|

в % от общего объема инвестиций |

0,4 |

0,4 |

0,2 |

0,3 |

0,1 |

Ипотечное кредитование в Кемеровской области (АИЖК)

2014 |

2015 |

Прирост |

|

Объем выданных ипотечных жилищных кредитов по данным Банка России, млн руб. |

29 375 |

14 451 |

-50,8% |

Количество выданных ипотечных жилищных кредитов по данным Банка России, шт. |

19 250 |

11 211 |

-41,8% |

Основные показатели рынка ипотечного кредитования в КО (АИЖК)

Показатель\Период |

за 12 месяцев 2014 |

за 12 месяцев 2015 |

прирост |

Средний размер выданных ипотечных жилищных кредитов, накопленным итогом с начала года, тыс. руб. |

1 526 |

1 289 |

-15,5% |

Средневзвешенный срок по выданным ипотечным жилищным кредитам в рублях, накопленным итогом с начала года, по данным Банка России, мес. |

186 |

166 |

-10,8% |

Средневзвешенная ставка по выданным ипотечным жилищным кредитам в рублях, накопленным итогом с начала года, по данным Банка России, % |

12,3 |

13,6 |

10,6% |

Количество кредитных организаций, имеющих на своем балансе ипотечную задолженность, шт. |

629 |

562 |

-10,7% |

Сведения о регистрации договоров участия в долевом строительстве в КО (Росреестр)

1 кв. 2014 |

2 кв. 2014 |

3 кв. 2014 |

4 кв. 2014 |

1 кв. 2015 |

2 кв. 2015 |

3 кв. 2015 |

4 кв. 2015 |

|

договоры участия в долевом строительстве, шт. |

926 |

510 |

194 |

4274 |

629 |

653 |

852 |

948 |

в том числе: с привлечением кредитных средств и средств целевого займа, шт. |

532 |

107 |

108 |

1195 |

206 |

318 |

394 |

479 |

доля ипотечных договоров |

57,5% |

21% |

55,7% |

28% |

32,8% |

48,7% |

46,2% |

50,5% |

Сведения о регистрации прав на жилые помещения в КО (Росреестр)

2014 |

2015 |

прирост |

|

количество прав собственности по договору купли-продажи, шт. |

100774 |

83262 |

-17,4% |

в том числе: с привлечением кредитных средств и средств целевого займа, шт. |

50690 |

40803 |

-19,5% |

количество прав собственности по ДДУ, шт. |

5947 |

4052 |

-31,9% |

в том числе: с привлечением кредитных средств и средств целевого займа, шт. |

2241 |

1096 |

-51,1% |

3. Экономические факторы и их влияние на рынок недвижимости.

По материалам пресс-конференции главы города Кемерово:

2015 год был сложным для экономики столицы Кузбасса. В целом индекс промышленного производства составил 97,8% к уровню 2014 года. Нестабильная ситуация привела к снижению численности персонала на предприятиях. Если в 2014 году на крупных и средних предприятиях работали 162 тысячи человек, то теперь – 153 тысячи (т.е. минус 9 тысяч человек). Как следствие, уровень зарегистрированной безработицы в 2015 году выше – 1,38% трудоспособного населения (2014 г. – 1,0%). Численность зарегистрированных безработных на 1 декабря 2015 года – 4598 человек (количество вакансий – 4204).

Еще одно последствие кризиса – снижение на 8,1% (к уровню 2014 года) реальных денежных доходов. При этом произошло увеличение начисленной заработной платы работников крупных и средних предприятий с 32991 до 33666 рублей. Но инфляционные процессы оказались существенно сильнее. Индекс потребительских цен за минувшие 11 месяцев составил 115 % к уровню 2014 года.

Вслед за снижением покупательской способности меньше стали: объем платных услуг – 96,2% к уровню 2014 года, оборот розничной торговли – 84,8%, оборот общественного питания 81,2%. Сложная ситуация сказалась на объемах инвестиций в основной капитал. Их меньше на 25% по сравнению с 2014 годом. За 2015 год собственники вложили в производство 34,1 млрд. рублей, а в 2014 году инвестировали 45,6 млрд. рублей.

По данным обследования деловой активности строительных организаций индекс предпринимательской уверенности в строительстве в 3 квартале составил (-25%), в 4 квартале (-20%). Следует также отметить продолжающуюся негативную тенденцию сокращения объемов работ и кредитования в строительном секторе на протяжении более двух лет. Объем работ, выполненных по виду экономической деятельности «Строительство», в 2015г. составил 115 млрд. рублей, что на 12,1% меньше уровня предыдущего года. Такая негативная динамика в ближайшие годы приведёт к снижению объемов жилищного строительства.

По итогам 2015 года темпы ввода жилья в Кемерове удалось не только сохранить, но и немного превысить. В 2015 году в эксплуатацию введено 285,5 тысяч кв.м жилья (2014 год – 283,4 тысяч кв.м). Новоселами стали 4 726 кемеровских семей. Сохранить высокие темпы строительства удалось благодаря комплексной жилой застройке. На таких площадках построено 81% всего нового жилья. В городе продолжено строительство «социального жилья». Квартиры для льготников и социально незащищенных граждан предоставлены в четырех «социальных» домах (214 квартир).

Для многодетных семей в этом году предоставлено 62 земельных участка для жилищного строительства в Кедровке (западнее пересечения ул.Разрезовская и ул.1–я Радужная). За год жилищные проблемы решили 1305 человек различных льготных категорий.

Однако, выполнение плана по вводу жилья ещё не означает стабилизацию ситуации. Темпы строительства снижаются, сроки сдачи новостроек переносятся – всё это не может не настораживать потенциальных покупателей новостроек. К тому же из-за валютных колебаний и роста инфляции платёжеспособность большинства граждан снизилась, что привело к сокращению объёма сделок.

По данным Росреестра за 2015 год общее количество зарегистрированных прав собственности на основании договоров долевого участия в КО снизилось на 32%. Основной причиной сокращения количества сделок с жильем стало снижение спроса, в том числе на ипотечные кредиты: количество сделок с ипотекой за 2015 год сократилось на 51% по сравнению с аналогичным периодом 2014 года, а без ипотеки – на 20%.

Снижение ставки до 12% в марте 2015 года в рамках госпрограммы по льготной ипотеке оживило спрос. К тому же часть спроса перетекла со вторичного рынка, где ставки по ипотеке остались на уровне 16% годовых. Её запуск отразился на увеличении количества зарегистрированных прав на основании ДДУ с привлечением кредитных средств во 2 квартале 2015 года.

По данным АИЖК в Кемеровской области за 2015 год было выдано 11 211 кредит на общую сумму 14 451 млн рублей, что на 42% меньше уровня 2014 года в количественном и на 51% - в денежном выражении.

Средний размер выданных ипотечных жилищных кредитов, за 12 месяцев 2015 года в КО составил 1289 тыс руб., это на 15% меньше, чем за аналогичный период прошлого года. Средневзвешенный срок по выданным ипотечным жилищным кредитам сократился на 11% и составил по итогам 2015 года 166 месяцев. Средневзвешенная ставка по выданным ипотечным жилищным кредитам за этот же период составила 13,6% (для сравнения: за 12 месяцев 2014 года ставка была 12,3%).

10 февраля глава Минстроя Михаил Мень сообщил, что программу господдержки ипотечных кредитов на первичном рынке планируется продлить как минимум до конца 2016 года. Пока ориентировочно на эти цели планируется выделить около 16,5 млрд рублей.

Государственная программа субсидирования процентных ставок по ипотечным кредитам на покупку жилья в новостройках оказала существенную поддержку рынку ипотеки и рынку строительства. Количество зарегистрированных договоров участия в долевом строительстве многоквартирных домов за 2015 год снизилось на 48% по сравнению с 2014 годом. В то же время доля ипотечных договоров выросла в течение года с 28% до 50%.

В условиях ограниченного спроса цены на вторичном рынке жилья стали снижаться: за 2015 года номинальная стоимость жилья снизилась на 12,3%, на первичном рынке осталась на уровне прошлого года.

4. Новости рынка жилищного строительства Кемерово.

В 2015 году было анонсировано несколько новых проектов комплексного строительства. К реализации большинства из них инвесторы уже приступили.

№ п/п |

Наименование проекта |

Исполнитель/инвестор |

местоположение |

Инвестиций (млрд руб.) |

Ёмкость, тыс.кв.м |

Планируемые сроки пуска |

1 |

ЖК «Озёрный» |

ФРЖС |

Мкр 55 |

8 |

214 |

2021 |

2 |

ЖК «Московский проспект» |

Програнд |

Мкр 15А |

5,2 |

95 |

2024 |

3 |

ЖК «Верхний бульвар» |

Програнд |

Марковцева 5 |

2,2 |

500 |

2019 |

4 |

ЖК «Южный» |

Мера |

Завод.р-н |

1,5 |

50 |

2017 |

5 |

«Дом на Дарвина» |

Мера |

Центр.р-н |

0,2 |

7,63 |

2017 |

6 |

Дом на Весенней |

В. Бочкарёв |

Центр.р-н |

0,4 |

700 |

2016 |

1. «Фонд развития жилищного строительства Кемеровской области» (ФРЖС) конкретизировал свои планы относительно застройки квартала №55 Заводского района – территории бывшего Кемеровского высшего военного командного училища связи, закрытого в 2009 году. Строительство жилого микрорайона «Озёрный» начнётся в 2016 году и продлится 5 лет, в проект будет инвестировано 8 млрд. рублей. В октябре городскими властями был утверждён проект планировки и межевания территории. Всего на ней планируется построить 16 жилых домов этажностью от 9 до 16 этажей общей площадью 214 тыс. кв. метров, а также объекты социальной инфраструктуры: детские сады, школу, парковочный комплекс.

Территория бывшего училища была передана ФРЖС без торгов, так как покупателей на него не нашлось. Впрочем, небольшой участок площадью 11,7 тыс. кв. метров, примыкающий к пересечению улиц Федоровского и Мичурина, всё-таки был выделен и выставлен на продажу, но и он пока не нашёл инвесторов. Тем не менее, областные власти не теряют надежду пополнить за счёт него казну и выставили его на аукцион снова.

2. Кемеровская инвестиционно-строительная компания «Програнд» инвестирует 4,5 млрд. рублей в новый жилой комплекс «Московский проспект» в микрорайоне 15А, на пересечении проспекта Московский и улицы Терешковой. Право застраивать данную территорию площадью 11 га в течение 10 лет «Програнд» получил по итогам аукциона в 2014 году. На сегодняшний день уже готов проект планировки территории, сформированы первые два земельных участка. К январю 2016 года застройщик планирует получить разрешение на строительство и приступить к нему. Застройка данной территории сопряжена с расселением и сносом частных жилых домов – их здесь 57, а также 180 металлических гаражей.

Проект предусматривает строительство 14 домов этажностью от 12 до 16 этажей, их общая площадь составит 95 тыс. кв. метров. Помимо жилья, будет построен также торгово-развлекательный комплекс с фитнес-центром (общая площадь – 15 тыс. кв. метров), 2 детских сада по 220 мест в каждом, отдельно стоящий паркинг и храм. Кроме того, освоение участка потребует строительства инженерной инфраструктуры – для микрорайона будет построена распределительная подстанция мощностью 10 МВт, 5 трансформаторных подстанций, сети теплоснабжения, водоснабжения и канализования.

При возведении первых домов предпочтение решено отдать технологии кирпичного домостроения – по оценкам ООО «Програнд», таких домов на кемеровском рынке сегодня дефицит. Тем не менее, жильё в новом микрорайоне «Програнд» позиционирует в демократичном ценовом сегменте: стоимость 1-комнатной квартиры составит 1,2 млн рублей.

3. В 2015 году «Програнд» начал строительство микрорайона «Верхний Бульвар» на пересечении бульвара Строителей и улицы Марковцева областного центра. Право аренды на 4 года участка земли из федеральной собственности площадью 5 га застройщик приобрёл летом прошлого года на аукционе Федерального фонда развития жилищного строительства. По условиям торгов победитель обязан построить на нём 95 квартир для распределения в качестве социального жилья общей площадью 3,79 тыс. кв. метров при общей площади жилья на участке в 45 тыс. кв. метров. Согласно представленным в июле планам, в ближайшие 4 года здесь будет построено 9 домов общей площадью 65 тыс. кв. метров.

4. В январе 2016 года инвестиционно-финансовая компания «Мера» планирует начать строительство первого дома ЖК «Южный» по адресу: г. Кемерово, Заводский район, улица Дружбы, юго-восточнее дома 35. 9-ти этажный дом будет с монолитным каркасом и кирпичным заполнением стен. 124 квартиры под самоотделку, либо с ремонтом «под ключ» площадью: однокомнатные от 24,5 до 54 м2, двухкомнатные от 80 до 82 м2, трехкомнатные и четырехкомнатные квартиры можно получить за счет объединения соседних квартир в произвольных вариантах ввиду отсутствия несущих стен. Проектом предусмотрен подземный паркинг на 27 машиномест. Окончание строительства запланировано на декабрь 2017 года.

5. Компания "Стандарт Сервис", входящая в

состав ИФК «Мера», в январе 2015 года планирует начать строительство современный

жилой дом повышенной комфортности «Дом на Дарвина» (на месте

"дома угольных генералов"). Дом будет возведён в кирпично-монолитной

технологии, 8-ми этажный, с подземной парковкой на 18 машиномест и торгово-офисными

помещениями на первых этажах. 56 квартир под самоотделку, либо с ремонтом «под

ключ» площадью: однокомнатные 52 м2, двухкомнатные от 72 до 73 м2,

трехкомнатные и четырехкомнатные образуются путем объединения двух и

более квартир. В настоящее время ведется

процесс согласования строительства и проектирование жилого дома.

6. Кемеровские предприниматели Василий Бочкарёв и Александр

Скакун планируют построить жилой дом на улице Весенней, возле строения 5а.

Земельный участок был приобретён в собственность ещё в 2008 году, ранее на нём

располагалась котельная. Объём инвестиций в проект составит около 40 млн

рублей. Дом будет 4-этажный, общая площадь – 700 кв. метров. Ввод в

эксплуатацию намечен на конец 2016 года, в настоящее время идёт подготовка

документов для получения разрешения на строительство.

7. На земельном участке по адресу Ворошилова, 22а планируется строительство жилья в объёме 71 тыс. кв. метров. В настоящее время разрабатывается проект планировки и межевания данной территории. Земельный участок по данному адресу входит в состав микрорайона №29 Ленинского района. Его площадь составляет 33,3 тыс. кв. метров, и он находится в постоянном бессрочном пользовании Кемеровской государственной медицинской академии (КемГМА). Проект межевания территории микрорайона №29 уже утверждён, в настоящее время идёт работа по подготовке документации по его планировке.

5. Динамика общих показателей первичного рынка жилья.

По итогам 4 квартала 2015 года и объём строительства, и объём предложения показали снижение на уровне 6%. По состоянию на декабрь 2015 года объём строительства составил 94 объекта, а объём предложения 80 объектов.

По итогам года ситуация выглядит следующим образом: на 5% снизился объём строительства, на объём предложения за этот же период увеличился на 16%. Данные цифры свидетельствую о том, что сокращается количество новых площадок, а построенные дома продаются плохо. В данном случае можно говорить о превышении предложения над спросом.

Структура предложения по итогам квартала не изменилась: по-прежнему, 81% - сегмент массового жилья (65 шт.), 19% - жильё повышенной комфортности. Далее в отчёте будет рассматриваться только сегмент массового жилья, доля которого в общем объёме предложения за квартал не изменилась, однако количество новостроек в этом сегменте уменьшилось на 4 обьекта.

Средняя удельная цена предложения квадратного метра в новостройках Кемерово в сегменте массового жилья в 4 квартале 2015 года составила 40,81 т.р., квартальный прирост 1%, что находится в переделах статистической. Таким образом, рынок новостроек в сегменте массового жилья продолжает стагнировать.

Анализ изменения цен с учётом структурных сдвигов подтверждает наши выводы: если сравнивать те объекты, продажи по которым велись в 3 квартале 2015 года и в текущем, то средний прирост цен по таким домам, очищенный от изменения структуры предложения, составил 0,4%. Выборка по таким новостройкам в сегменте массового жилья составила 59 объекта, это 91% от общего количества. В 9 объектах (14%) цена квадратного метра не изменилась. В 26 объектах (40%) зафиксировано снижение средней цены предложения 1 кв.м в диапазоне от -0,1% до -10%. В двух объектах отмечено снижение в диапазоне от 12 до13%. Положительный прирост в диапазоне от 0,2% до 12% отмечен в 21 объектах (32%). В одном объекте после сдачи в эксплуатацию в текущем квартале прирост средней цены предложения 1 кв.м составил за квартал 41%.

Таким образом, реалии сегодняшнего дня - снижение темпов поглощения рынком строящегося жилья. Более 90% предложения – реализуется уже не первый квартал, а в половине этих объектов отмечено снижение средних цен предложения 1 кв. м, что объясняется наличием проблем у застройщиков с реализацией квартир.

На следующей диаграмме представлена сравнительная динамика объёма предложения и средней цены предложения 1 квадратного метра на первичном рынке жилья Кемерово в сегменте массового жилья за последние семь лет. За 4 квартал 2015 года объём предложения новостроек в данном сегменте по сравнению с предыдущим периодом снизился на 6%.

Цены на рынке новостроек стабилизировались после того, как показатель объёма предложения вышел на докризисный уровень. Баланс спроса и предложения был достигнут примерно в конце 2014 года, затем объём предложение продолжил свой рост, а показатель среднеудельной цены предложения 1 кв. м стабилизировался на отметке 41 т.р..

В 4 квартале 2015 года количество новостроек в сегменте массового жилья, находящихся в активной стадии строительства, по сравнению с прошлым кварталом уменьшилось на 8,2% и составило 78 многоквартирных жилых дома.

В структуре данной выборки в зависимости от статуса объекта отмечена отрицательная динамика: на 5,8% снизилось количество строящихся домов, в которых есть продажи от застройщика; количество строящихся домов, в которых «от застройщика всё продано», уменьшилось более , чем в 2 раза. Число строящихся домов, где «продажи ещё не начаты», увеличилось на 11%.

Рынок жилищного строительства в сегменте массового жилья.

Ведутся ли продажи квартир в строящемся доме: |

3 квартал 2015 года |

4 квартал 2015 года |

Прирост, в % |

есть в продаже квартиры от застройщика |

69 |

65 |

-5,8 |

от застройщика всё продано |

7 |

3 |

-57 |

продажи ещё не начаты, дом строится |

9 |

10 |

11 |

Итого: |

85 |

78 |

-8,2 |

В течение 4 квартала 2015 года стартовали продажи 6-ти новых домов:

-ж/д 1, ЖК Южный, мкр. Южный.

- ж/д 4, ЖК Бульвар, Ленинский р-н

- ж/д 10В, ЖК Кемерово-Сити, мкр. 7Б, Центральный р-н

- ж/д 14, ЖК Московский проспект, Центральный р-н

- ж/д 3Б, ЖК Семейный, мкр. 12А, Рудничный р-н.

- ж/д Сарыгина 37, (стр.6), ЖК Времена года, Заводский р-н.

6. Структура предложения новостроек.

Сегмент массового жилья представлен в Кемерове тремя категориями, доля которых в общем объёме предложения претерпела существенные изменения за последний год. Доля новостроек эконом-класса с декабря 2014 года по декабрь 2015 года увеличилась с 38% до 55%, доля комфорт-класса уменьшилась за этот же период на 6%. Данная тенденция свидетельствует о смещении спроса (в связи с уменьшением покупательской способности) в сегмент жилья более худшего по качеству, но более доступного по цене.

В зависимости от стадии строительства структура предложения рынка первичного жилья изменилась, в основном, за счёт перехода объектов на следующую стадию строительства и выглядит следующим образом:

- более половины всего объёма предложения – это новостройкина высокой стадии строительства и домов введённых в эксплуатацию;

- 24% у домов на стадии возведения стен;

- 11% - объекты на стадии подготовительных работ;

- 6% на стадии «коробка готова»;

- 3% у домов «на сдаче».

Наибольшие квартальные изменения отмечены в трёх сегментах: на 8% уменьшилась доля домов на стадии отделочных работ, на 5% увеличилась доля сданных объектов и домов на стадии возведения стен. Остальные сегменты показали незначительную динамику.

Таким образом, изменения, произошедшие в структуре первичного рынка в 4 квартале 2015 года, свидетельствуют о снижении темпов строительства и темпов поглощения квартир рынком.

В структуре предложения новостроек в зависимости от района за квартал произошли незначительные изменения. Как и в предыдущем квартале наибольшая доля предложения новостроек принадлежит Рудничному району, несмотря на то, что его доля в общей выборке уменьшилась.

Доля Рудничного района за квартал уменьшилась на 2% (20%). Завершилось строительство ЖК «Юность» (мкр.13), введена в эксплуатацию вторая очередь последнего дома №41. Продолжается застройка микрорайонов № 12 и 12а (застройщики «Програнд» и «СДС-финанс»). Сдан дом в ж.р. Кедровка. Продолжается строительство жилого комплекса «Северная звезда» в мкр. Ш. Северная.

20% составляет доля Ленинского района (+3% за квартал). Здесь подходит к концу освоение 68 микрорайона (застройщик ФРЖС). Продолжается точечное строительство в мкр. 27 (застройщик «МК-строй»). ООО «Програнд» закончил возведение коробки первого дома в ЖК «Верхний бульвар». Продолжается строительство ЖК «Серебряный ключ». В п. Металлплощадка ООО «Инвестстройком» завершает строительство жилого дома.

На третьем месте Заводский район (16%), его доля за квартал увеличилась на 3%. Там продолжается снос частных домов и освоение 52 мкр. (застройщик «Кемеровогражданстрой»). В кв. 60а продолжает застройку микрорайона ООО «Пиллон». Ведётся строительство ЖК «Старт» с малогабаритными квартирами от 17,6 кв.м, застройщик ООО «Феникс-строй».

На 2% увеличилась доля Центрального района (15%) – это мкр. 7б и мкр. 12/1 (застройщик «СДС-финанс»). Продолжается строительство жилого микрорайона № 15а, расположенного между улицами пр. Московский, пр. Притомский и ул. Терешковой (застройщики «Промстрой» и «СибирьИнвестХолдинг»), началось освоение соседнего микроайона 16а. На стадии отделочных работ находится точечное строительство жилого дома на пересечении улиц Гагарина-Суховская. ООО «Програнд» анонсировал открытие продаж в новом ЖК «Московский проспект», строительство которого начнётся только весной 2016 года.

На 7% снизилась доля ж.р. Лесная Поляна (12%), после сдачи домов на б-ре Кедровый. ООО «Промстрой» возводит 5-ти этажные монолитные дома в третьем микрорайоне города-спутника. В 1-м микрорайоне продолжается строительство таунхаусов, площадью от 120 кв. м до 240 кв. м.

Доля мкр. Южный не изменилась (12%). Здесь ведётся строительство ж/д от «Тибет-СВ» в 14 мкр.. В ЖК «Прогресс» (застройщик «Фонд недвижимости») на стадии отделочных работ последний кирпичный дом. Продолжается освоение земельного участка бывшего училища связи, переданного из федеральной собственности областному ФРЖС, 1-й корпус ж/д Космическая 4В уже сдан, ведётся строительство 2-го корпуса, состоящего только из 1-комнатных квартир. Началось строительство ЖК «Южный» от компании «Мера».

Доля Кировскго района за квартал увеличилась на 1% (5%). Продолжаются отделочные работы в ж/д пер. Леонова, 4. Близится к завершению строительство дома по ул. Суворова, 3. Строительство ЖК «Рекордый» на пересечении улиц Рекордная-Инициативная заморожено.

Структура предложения в сегменте массового жилья по технологии строительства по итогам 4 квартала 2015 года выглядит следующим образом: доля панельного домостроения составляет 32% (-1% за квартал). На втором месте (31%) монолитное домостроение (-4% за квартал). Доля каркасной технологии строительства увеличилась на 1% и составляет 23%. Доля кирпичных объектов выросла на 4% и составила 14% по итогам текущего периода.

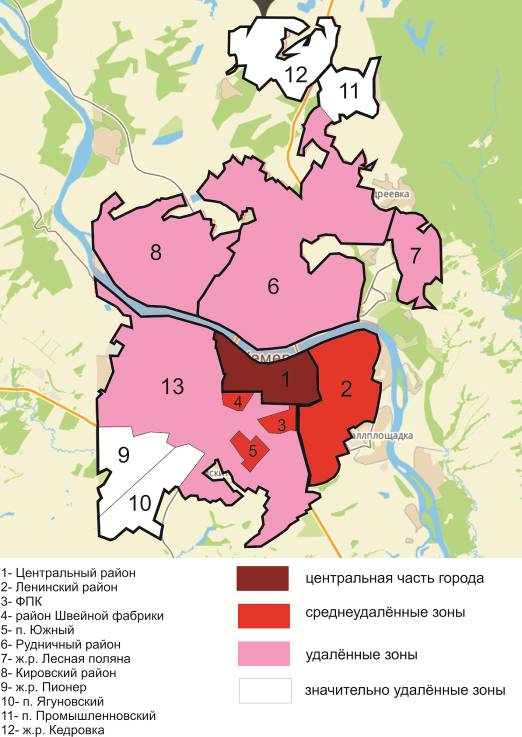

7. Зонирование территории г. Кемерово

Зоны на карте города.

Административно Кемерово разделено на правобережную и левобережную часть рекою Томь. В настоящее время в состав города Кемерово входит 9 административных районов: в том числе, 5 внутригородских районов, а также 4 жилых района (ж.р.), исторически сложившихся на месте разработки угольных месторождений: Ягуновский, Промышленновский, Кедровка, Пионер, город-спутник «Лесная Поляна», строительство и заселение которого начато в 2008 году.

район |

Площадь, кв.м |

Население, чел. |

Год образования |

Жилищный фонд, домов |

Улицы и переулки |

Рудничный |

54 000 |

52 900 |

1932 |

9408 |

376 |

Ленинский |

22 000 |

138 900 |

1978 |

446 |

19 |

Центральный |

12 500 |

100960 |

1941 |

1008 чд+823 кд |

88 |

Заводский |

55 000 |

141 500 |

1945 |

8498 чд+489 кд |

311 |

Кировский |

70 000 |

57 800 |

1934 |

3579 чд+353 кд |

106 |

Ж.р. Ягуновский, п.Пионер |

3 165 |

17 840 |

1996 |

||

Ж.р. Кедровка, Промышленновский |

2 252 |

25 200 |

3316 |

||

Ж.р. Лесная поляна |

16 153,2 |

6 000 |

2008 |

В левобережной части города находятся Завóдский, Центральный, Ленинский районы и ж.р. Ягуновский, Пионер; на правом берегу расположены: Рудничный, Кировский районы, ж.р. Кедровка и Промышленновский, город-спутник «Лесная Поляна».

Заводский район, самый большой по занимаемой площади в городе, включает в себя несколько зон, которые различаются по близости к центру, качеству жилищного фонда, транспортным магистралям и плотности застройки. Статус этих зон и цены на жильё существенно различаются, поэтому мы выделили на его территории несколько топонимических зон: п. Южный, микрорайон ФПК, район Швейной фабрики, частный сектор завокзальной территории.

Зоны на карте города в зависимости от удалённости от центра.

На следующей карте представлено разбиение зон Кемерово на 4 типа в зависимости от удалённости от центра города. Коричневым цветом отмечен Центральный район города, красным – среднеудалённые зоны престижных спальных районов, бледно-розовым отмечены удалённые зоны города и белым цветом - значительно удалённые зоны пригорода.

Средние цены на рынке строительства и продажи жилья по зонам Кемерово.

В выделенных зонах была рассчитана средневзвешенная цена предложения 1 кв.м. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Каждой зоне был присвоен цвет в зависимости от величины средней цены.

Одной из тенденций 2015 года является повышение цены предложения 1 кв.м в районе Швейной фабрики. В данном микрорайоне активно сносится частный сектор, освобождая площадки под многоэтажную застройку. Не последнюю роль сыграло и начавшееся строительство БЦ «Шервуд», в состав которого войдёт гостиница международного бренда Courtyard by Marriott «3 звезды».

8. Распределение средней цены 1 кв.м. по ценовым диапазонам.

По итогам 4 квартала структура предложения первичного рынка по ценовым дипазонам выглядит следующим образом: доля объектов с ценой 1 кв.м в диапазоне от 35 до 40 тыс.руб. за 4 квартал снизилась с 52% до 45%. В то же время доля доля сегмента от 40 до 45 тыс.руб./кв.м выросла на 5% и составила в декабре 38%. На 2% увеличилась и доля жилья в диапазоне от 30 до 35 т.р./кв.м. 45 до 50 тыс.руб./кв.м и составила по итогам квартала 12%. Доля верхнего ценового сегмента не изменилась.

Следующая диаграмма иллюстрирует изменения в структуре рынка новостроек по ценовым диапазонам, начиная со 2 квартала 2011 года.

Изменения структуры рынка свидетельствует о сужении ассортимента предложения по ценовым диапазонам. Весь объём предложения фактически сосредоточен в диапазоне от 35 до 45 тыс.руб./кв.м.

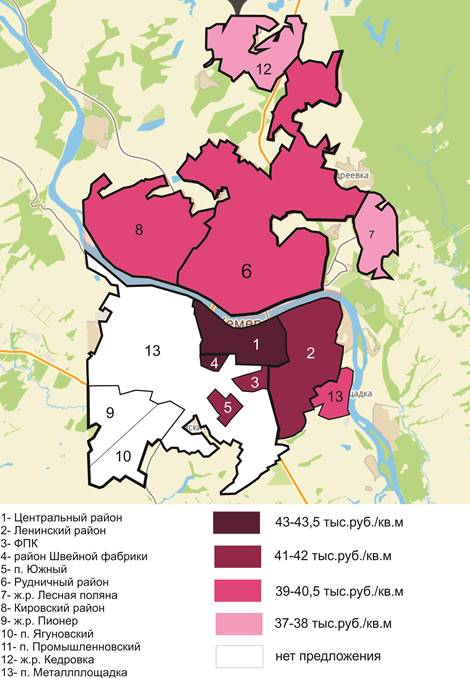

9. Зависимость средней цены 1 кв. м. от района расположения.

По итогам 4 квартала рейтинг районов Кемерово в зависимости от средней цены предложения 1 квадратного метра изменился незначительно. Лидером, по-прежнему, является Центральный район со значением 42,9 тыс.руб./кв.м. С третьего на второе место поднялся Заводский район(42,2 т.р./кв.м). Далее Ленинский район с ценой «квадрата» 41,6 тыс.руб. Микрорайон Южный опустился со второго на 4 место (41 руб./кв. м). Далее по убыванию Кировский район ( 40,4 тыс.руб./кв.м), Рудничный район (40,2 тыс.руб./кв. м), на последнем месте ж.р. Лесная поляна (36,8 тыс.руб./кв.м).

Второй квартал подряд Кировский район демонстрирует повышение показателя средней цены предложения квадратного метра, в 3-м квартале +13,8%. В 4-м квартале +8,7%. Небольшой прирост показал Рудничный район (+2,7%). Отрицательная динамику данного показателя зафиксирована в мкр. Южный (-3,3%) и в Центральном районе (-1,6%).

В следующей таблице приведены данные о цене 1 кв.м на первичном рынке жилья и вторичном рынке жилья в разбивке по районам, а также годовой прирост этих показателей. По отношению к декабрю 2014 года в целом по городу средняя цена предложения 1 кв. м на первичном рынке в сегменте массового жилья показала не изменилась, на вторичном рынке снизилась на 12,3%.

В зависимости от района на первичном рынке за этот же период зафиксирована разнонаправленная динамика. Положительный прирост отмечен в Кировском районе (7%), в р-не Швейной фабрики (5%), в Лесной поляне (2,2%) и в Рудничном районе (1,6%). Отрицательную динамику показали следующие районы: мкр. ФПК (-9,3%), Ленинский район (-4%), Центральный район (-5%), мкр. Южный (-3,6%). На вторичном рынке по итогам года все районы показали снижение показателя средней цены предложения квадратного метра. Минимальное значение этого показателя зафиксировано в Лесной поляне (-4,6%), максимальное – в Рудничном районе (-14%).

район |

декабрь 2015г., тыс.руб. |

По отношению к декабрю 2014 г., в % |

||

первичка |

вторичка |

первичка |

вторичка |

|

Центральный |

42,92 |

51,01 |

-5,1 |

-10,7 |

Ленинский |

41,6 |

51,18 |

-4,0 |

-10,9 |

Рудничный |

40,2 |

45,21 |

1,6 |

-14,1 |

Заводский (центр) |

43,21 |

47,47 |

5,1 |

-13,7 |

ФПК |

41,82 |

50,55 |

-9,3 |

-10,2 |

Южный |

40,99 |

49,18 |

-3,6 |

-9,5 |

Кировский |

40,43 |

38,48 |

7,0 |

-9,7 |

Лесная поляна |

36,75 |

51,28 |

2,2 |

-4,6 |

средняя по городу |

40,81 |

47,85 |

0,0 |

-12,3 |

10. Зависимость средней цены 1 кв. м. от срока сдачи объекта.

Следующая диаграмма отображает структуру предложения новостроек в зависимости от срока сдачи объекта.

По итогам 4 квартала 2015 года в структуре предложения новостроек в сегменте массового жилья преобладают сданные дома (20%) и дома со сроком сдачи 1 квартал 2016 года (19%), их доля за квартал увеличилась на 4%. Это говорит о переносе сроков сдачи некоторых объектов, запланированных к сдаче в 4 квартале 2015 года. Третье место у домов со сроком сдачи в отчётном периоде (15%), квартальные изменения (-14%). До конца 2016 года к сдаче в общей сложности запланирована половина объектов от общего количества предлагаемых к продаже новостроек.

На следующей диаграмме представлена зависимость средней цены предложения 1 кв. м. строящегося жилья от срока сдачи объекта. Самая низкая цена 1 кв. м. в строящихся домах со сроком сдачи 4 квартал 2017 года – 34,78 тыс. руб.. Наибольшее значение данного показателя в домах новостройках, сданных в эксплуатацию ранее отчётного периода, средняя цена предложения 1 квадратного метра установилась в 4 квартале 2015 года на уровне 43,13 тыс.руб.

Самые значительные квартальные изменения средней цены предложения 1 кв. м. произошли в сегменте со сроком сдачи в 4 квартале 2016 года - снижение на уровне 10,6%. Положительный прирост в сегменте со сроком сдачи 4 кв. 2015 года (+7,2%), это традиционная практика повышения цены предложения после сдачи объекта в эксплуатацию. Одним из признаков кризисного времени является перенос срока сдачи объекта. Таких новостроек в областном центре становится всё больше. Причём снижение темпов строительства демонстирируют не только мелкие застройщики, возводящие точечные проекты, но и крупные компании, реализующие проекты комплексной застройки.

11. Зависимость средней цены 1 кв. м. от этапа строительства.

Изменения средней цены предложения 1 кв. м в зависимости от этапа строительства

4 кв. 2014 года |

4 кв. 2015 года |

||

43,2 |

45,9 |

6,3 |

|

42,0 |

40,9 |

-2,6 |

|

н/д |

39,8 |

н/д |

|

39,7 |

39,7 |

0 |

|

40,5 |

н/д |

н/д |

|

37,8 |

38,5 |

1,8 |

|

12. Зависимость средней цены 1 кв. м. от класса качества.

По итогам 4 квартала 2015 года доля малогабаритного жилья практически не изменилась (+1%) и составила 8% от общей выборки. Доля эконом-класса увеличилась на 6% и составила 55%. Доля комфорт-класса в общем объёме предложения продолжает снижаться, -7% за квартал.

Самым дорогим сегментом массового жилья по цене квадратного метра является комфорт-класс – 42,2 тыс. руб./кв.м. Малогабаритное жильё, подорожав за квартал на 7,3%, сравнялся по цене предложения с эконом-классом, дотсигнув отметки в 40 тыс. руб./кв.м. Небольшой прирост отмечен комфорт-классе (+2,3%).

Анализ объёма предложения методом исключения структурных сдвигов несколько корректирует полученные данные. Если брать во внимание только те объекты, которые продавались как в 4 квартале 2015 года, так и в 3 квартале, то мы видим во всех сегментах аналогичную динамику, однако с меньшим значением: комфорт-класс (0,5), «малогабаритки» (+5%).

На следующей диаграмме представлена динамика средних цен в различных сегментах по классу качества. В 2015 году средняя цена предложения 1 кв.м в комфорт-классе и эконом-классе снижалась на протяжении 3 кварталов. В 3 квартале их значения максимально сблизились. В сегменте малогабаритного жилья совсем другая ситуация: и 4 квартале 2014 года, и в 4 квартале 2015 года отмечен резкий скачок цены предложения. По итогам года малогабаритное жильё сравнялось по цене квадратного метра с эконом-классом.

Ниже приведены средние цены по состоянию на декабрь 2015 года в зависимости от класса качества по районам города. Из таблицы видно, что цена предложения 1 кв.м в большей степени зависит от района, а не от класса качества проекта. В 4 квартале 2015 года самая высокая цена на квартиры в новостройках комфорт-класса Центрального района – 44,39 т.р./кВ.м.

Класс качества |

малогабаритное жильё |

эконом-стандарт |

комфорт-класс |

|||

кол-во |

цена |

кол-во |

цена |

кол-во |

цена |

|

Центральный |

н/д |

н/д |

5 |

42,3 |

5 |

43,55 |

Ленинский |

н/д |

н/д |

9 |

41,31 |

4 |

40,92 |

Рудничный |

2 |

39,12 |

7 |

39,21 |

4 |

42,47 |

Заводский |

1 |

39,88 |

2 |

38,33 |

7 |

43,69 |

Южный |

н/д |

н/д |

5 |

41,39 |

3 |

40,03 |

Кировский |

2 |

41,39 |

1 |

41,39 |

н/д |

н/д |

Лесная поляна |

н/д |

н/д |

7 |

36,85 |

1 |

36,11 |

средняя по городу |

5 |

40,2 |

36 |

40,0 |

24 |

42,2 |

13. Зависимость средней цены 1 кв. м. от количества комнат.

Самая высокая удельная цена предложения квадратного метра зафиксирована в однокомнатных квартирах – 42,2 тыс.руб., самая низкая цена – в 3-х комнатных (39,4 тыс.руб.). Годовые изменения средних цен предложения 1 кв. м по отношению к декабрю 2014 года представлены в следующей диаграмме.

Как видим, больше всего цена предложения изменилась в сегменте 4-комнатных квартир (-14,5% за год). На 2% подорожали 1-комнатные квартиры. Остальные сегменты показали незначительную ценовую динамику. Изменения средней цены предложения 1 кв.м по итогам 4 квартала 2015 года во всех сегментах по количеству комнат составили менее 1%.

Ниже в таблице представлена зависимость средней цены предложения от местоположения дома и площади квартиры. По данным сравнительного анализа в 4 квартале 2015 года самый «дорогой квадратный метр» в 1-комнатных квартирах Центрального района – 48,04 тыс. руб., «самый дешёвый» в 4-комнатных квартирах Лесной поляны – 36,25 тыс. руб..

Распределение цен и площадей квартир по районам г. Кемерово, декабрь 2015 г.

район Кемерово |

1-комнатные |

2-комнатные |

3-комнатные |

4-комнатные |

||||

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

|

Центральный |

39,43 |

44,68 |

59,05 |

42,68 |

86,51 |

41,5 |

150 |

42,5 |

Ленинский |

36,99 |

41,19 |

57,53 |

40,46 |

82,02 |

41,18 |

106,25 |

39,51 |

Заводский |

38,88 |

43,4 |

63,26 |

42,03 |

76,56 |

40,21 |

99 |

38,5 |

Южный |

40,92 |

42,39 |

61,83 |

39,85 |

85,23 |

36 |

н/д |

н/д |

Рудничный |

35,59 |

41,16 |

58,88 |

41,06 |

77,57 |

39,52 |

97,35 |

42,5 |

Кировский |

31,02 |

42,9 |

44,7 |

36,86 |

55,94 |

34,28 |

н/д |

н/д |

Лесная поляна |

39,55 |

37,12 |

72,43 |

36,5 |

93,72 |

36,31 |

131,9 |

36,25 |

средняя по городу |

38,12 |

42,18 |

60,72 |

40,52 |

82,32 |

39,35 |

112,85 |

39,75 |

Наибольшая динамика по итогам 4 квартала 2015 года зафиксирована в следующих сегментах: в 1-комнатных квартирах Ленинского района (-4,8%) и мкр. Южный (-4,3%), в 3-2-х комнатных квартирах Кировского района (-12%). В 3-комнатных квартирах мкр. Южный (-5,3%). Положительный прирост отмечен также в двух сегментах Рудничного района: 5,4% в 2-хкомнатных квартирах и 2,8% в 3-х комнатных квартирах.

14.Портрет «среднего дома»

В среднем доме 2,8 подъезда, 11 этажей.

Среднее число квартир в доме – 146 шт. (9,7% к 2 кварталу 2015 года).

Средняя общая площадь дома – 7346,45 кв. м (6,8% к предыдущему кварталу). Таким образом, средняя площадь квартиры составляет 50,32 кв. м (-2,7% к 3 кварталу 2015 года).

В среднем дом строится 9 кварталов.

Как указано выше, средняя цена 1 кв. м составляет 40,81 тыс. руб., следовательно, средняя квартира стоит 2053,35 рублей (на 1,7% меньше, чем в предыдущем квартале).

Средняя однокомнатная квартира имеет общую площадь 38,12 кв. м (-0,3% к 3 кварталу 2015 года) и среднюю цену 42,18 тыс. руб. за 1 кв. м

Средняя двухкомнатная квартира имеет общую площадь 60,72 кв. м (1,7% к 3 кварталу 2015 года) и среднюю цену 40,52 тыс. руб. за 1 кв. м

Средняя трёхкомнатная квартира имеет общую площадь 82,54 кв. м (-0,3% к 3 кварталу 2015 года) и среднюю цену 39,35 тыс. руб. за 1 кв. м.

Средняя четырёхкомнатная квартира имеет общую площадь 118,36 кв. м (-4,6% к 3 кварталу 2015 года) и среднюю цену 39,79 тыс. руб. за 1 кв. м.

15. Сравнительный анализ средних цен на квартиры в строящихся объектах и квартир, предложенных к продаже в сданных объектах.

Среди исследуемых нами объектов нового строительства в сегменте массового жилья наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В декабре 2015 года в структуре предложения новостроек в сегменте массового жилья присутствовало 18 таких объектов, это на 12% больше, чем в предыдущем периоде и свидетельствует о снижении покупательской активности и падении объемов продаж. Почти все застройщики столкнулись с проблемой реализации квартир не только в строящихся, но и готовых объектах. По итогам 4 квартала средняя цена предложения 1 кв. м в сданных домах составила 42,36 тыс. руб., что на 0,3 % ниже, чем в предыдущем отчётном периоде. В сегменте строящихся домов было отмечено небольшое повышение средней цены предложения квадратного метра на уровне 1%, в декабре 2015 года это показатель составил в 40,22 тыс.руб.

На диаграмме представлена динамика средних цен в строящихся домах и домах, сданных в эксплуатацию за последние 5 лет. Таким образом, разница между ценой квадратного метра продолжает сокращаться, а индекс ценового разрыва между сегментами «готового» и «строящегося» жилья снизился на 5 пунктов и в 4 квартале 2015 года составил 105.

16. Итоги 2015 года (по отношению к декабрю 2014 года)

- объём жилищного строительства снизился на 6%, а объём предложения вырос на 16%.

- в сегменте массового жилья структура объёма предложения в зависимости от класса качества объектов кардинально изменилась: на 17% выросла доля новостроек эконом-класса, на 16% уменьшилась доля объектов комфорт-класса. При этом больше всего за год подорожали малогабаритные новостройки (+7,3%), комфорт-класс (+2,3%), эконом-класс (-0,3%).

- средневзвешенная цена предложения 1 кв.м на первичном рынке жилья Кемерово снизилась за год на 1,3%, в сегменте массового жилья вернулась на уровень декабря 2014 года – 40,81 тыс.руб. Индекс ценового разрыва между сегментами «готового» и «строящегося» жилья снизился за год на 9 пунктов.

- в зависимости от района расположения структура объёма предложения также претерпела значительные изменения: доля Рудничного района снизилась за год с 25% до 20%, в то же время значительно увеличил свою долю Ленинский район (с 9% до 20%). Что касается ценовой ситации, то по итогам года по районам зафиксирована разнонаправленная динамика. Положительный прирост отмечен в Кировском районе (7%), в Лесной поляне (2,2%) и в Рудничном районе (1,6%). Отрицательную динамику показали следующие районы: мкр. ФПК (-9,3%), Ленинский район (-4%), Центральный район (-5%), мкр. Южный (-3,6%).

- в зависимости от этапа строительства по итогам года доля сданных домов в общем объёме предложения увеличилась в 4 раза (с 5% до 20%), а средняя удельная цена предложения 1 кв. м в этом сегменте уменьшилась за год на 8%. Доля домов на стадии возведения стен уменьшилась за год с 54% до 24%.

- в зависимости от количества комнат наибольшие годовые изменения средней цены предложения 1 кв.м зафиксированы в сегменте 4-комнатных квартир (-14%), небольшой прирост в 1-комнатных квартирах (+2%). Остальные сегменты показали незначительную динамику.

- в структуре предложения по ценовым диапазонам произошли качественные изменения: в 4 квартале 2015 года исчез сегмент жилья с ценой 1 кв.м свыше 50 тыс.руб. ( в 4 квартале 2014 года его доля составляла 3,5%). В то же время доля жилья в диапазоне от 30 до 35 тыс.руб/кв.м выросла за год на 5% (в 4 квартале 2014 года этот сегмент вообще отсутствовал). Доля жилья с ценой 1 кв.м от 45 до 50 тыс.руб. снизилась на 3,5%.

- в зависимости от технологии строительства доля панельных домов увеличилась на 4%, доля монолитных домов снизилась с 39% до 31%, также снизилась на 4% доля кирпичных новостроек.

Приложение №3. Числовая дискретная пространственно-параметрическая модель рынка строительства и продажи жилья.

Город Кемерово

Период 4 квартал 2015 г.

Источник собственная база данных новостроек и сайты застройщиков

Показатели:

- объём строительства, шт.

- объём строительства, кв.м

- объём предложения объектов, шт.

- объём предложения объектов, кв.м

- минимальная цена, т.р./кв.м

- средневзвешенная цена, т.р./кв.м

- погрешность в определении средневзвешенной цены, %

- максимальная цена, т.р./кв.м

Класс |

район |

показатели |

стадии строительства |

|||||

все стадии |

нулевой цикл |

монтаж этажей |

отделка |

после сдачи |

||||

все категории |

все районы |

объём строительства, шт. |

94 |

18 |

28 |

26 |

22 |

|

объём строительства, кв.м |

735875,71 |

146570,9 |

221680,4 |

193168,61 |

174455,8 |

|||

объём предложения объектов, шт. |

80 |

8 |

27 |

23 |

22 |

|||

объём предложения объектов, кв.м |

646245,61 |

83819,04 |

216328 |

171642,81 |

174455,8 |

|||

минимальная цена, т.р./кв.м |

33,84 |

34,83 |

33,84 |

34,9 |

37,25 |

|||

средневзвешенная цена, т.р./кв.м |

42,07 |

38,23 |

41,37 |

41,58 |

44,83 |

|||

максимальная цена,т.р./кв.м |

75,17 |

40 |

60,88 |

48,77 |

75,17 |

|||

СКО, т.р./кв.м |

6,47 |

3,10 |

6,55 |

6,47 |

6,51 |

|||

погрешность, % |

3,4583 |

6,1360 |

6,2088 |

6,6360 |

6,3343 |

|||

все категории |

центральная зона |

объём строительства, шт. |

28 |

6 |

8 |

8 |

6 |

|

объём строительства, кв.м |

264867,36 |

56971,73 |

82013,76 |

71785,2 |

54096,67 |

|||

объём предложения объектов, шт. |

22 |

2 |

8 |

6 |

6 |

|||

объём предложения объектов, кв.м |

221560,46 |

30401,83 |

82013,76 |

55048,2 |

54096,67 |

|||

минимальная цена, т.р./кв.м |

36,5 |

36,5 |

37,17 |

40,17 |

39,87 |

|||

средневзвешенная цена, т.р./кв.м |

45,95 |

37,92 |

46,04 |

44 |

50,48 |

|||

максимальная цена,т.р./кв.м |

75,17 |

39,33 |

60,88 |

48,77 |

75,17 |

|||

СКО, т.р./кв.м |

8,16 |

2,68 |

5,45 |

2,64 |

8,16 |

|||

погрешность, % |

7,7496 |

14,1469* |

8,9477* |

5,3635 |

14,4567* |

|||

все категории |

среднеудалённые зоны |

объём строительства, шт. |

38 |

7 |

12 |

10 |

9 |

|

объём строительства, кв.м |

267721,02 |

57388,25 |

83640,36 |

69355,9 |

57336,51 |

|||

объём предложения объектов, шт. |

34 |

4 |

11 |

10 |

9 |

|||

объём предложения объектов, кв.м |

242609,38 |

37629,01 |

78287,96 |

69355,9 |

57336,51 |

|||

минимальная цена, т.р./кв.м |

34,83 |

34,83 |

37 |

38 |

39,1 |

|||

средневзвешенная цена, т.р./кв.м |

41,69 |

38,02 |

40,57 |

42,1 |

44,21 |

|||

максимальная цена,т.р./кв.м |

48,00 |

40,00 |

43,83 |

46,50 |

48,00 |

|||

СКО, т.р./кв.м |

3,2519 |

3,3813 |

3,2636 |

3,1916 |

3,2682 |

|||

погрешность, % |

2,7157 |

10,2692* |

5,0877 |

5,0540 |

5,2273 |

|||

все категории |

удалённые зоны |

объём строительства, шт. |

28 |

5 |

8 |

8 |

7 |

|

объём строительства, кв.м |

203287,33 |

32210,96 |

56026,26 |

52027,51 |

63022,6 |

|||

объём предложения объектов, шт. |

24 |

2 |

8 |

7 |

7 |

|||

объём предложения объектов, кв.м |

182075,77 |

15788,2 |

56026,26 |

47238,71 |

63022,6 |

|||

минимальная цена, т.р./кв.м |

33,84 |

37,9 |

33,84 |

34,9 |

37,25 |

|||

средневзвешенная цена, т.р./кв.м |

39,04 |

38,95 |

37,8 |

38,76 |

40,77 |

|||

максимальная цена,т.р./кв.м |

47,00 |

40,0000 |

44,2400 |

42,2500 |

47 |

|||

СКО, т.р./кв.м |

6,4658 |

2,2773 |

7,3077 |

6,4710 |

6,5065 |

|||

погрешность, % |

6,9068 |

11,6935* |

14,6140* |

13,6315* |

13,0305* |

|||

эконом |

все районы |

объём строительства, шт. |

49 |

12 |

15 |

14 |

8 |

|

объём строительства, кв.м |

315376,54 |

89031,21 |

92338,03 |

88246,72 |

45760,58 |

|||

объём предложения объектов, шт. |

41 |

7 |

14 |

12 |

8 |

|||

объём предложения объектов, кв.м |

271994,34 |

60707,21 |

86985,63 |

78540,92 |

45760,58 |

|||

минимальная цена, т.р./кв.м |

33,84 |

34,83 |

33,84 |

34,9 |

37,25 |

|||

средневзвешенная цена, т.р./кв.м |

39,97 |

38,48 |

39,67 |

39,99 |

41,77 |

|||

максимальная цена,т.р./кв.м |

47,91 |

40,00 |

45,00 |

43,73 |

47,91 |

|||

СКО, т.р./кв.м |

6,4658 |

3,1360 |

6,7059 |

6,4710 |

6,5065 |

|||

погрешность, % |

5,1155 |

6,6541 |

9,3768* |

9,7579* |

11,7751* |

|||

комфорт |

все районы |

объём строительства, шт. |

26 |

1 |

6 |

9 |

10 |

|

объём строительства, кв.м |

222344,92 |

50000 |

57588,4 |

69862,69 |

8989,83 |

|||

объём предложения объектов, шт. |

24 |

н/д |

6 |

8 |

10 |

|||

объём предложения объектов, кв.м |

205524,92 |

н/д |

57588,4 |

5802,69 |

8989,83 |

|||

минимальная цена, т.р./кв.м |

36,11 |

н/д |

36,11 |

38 |

39,1 |

|||

средневзвешенная цена, т.р./кв.м |

42,22 |

н/д |

39,75 |

43,31 |

42,84 |

|||

максимальная цена,т.р./кв.м |

48,7700 |

н/д |

43,52 |

48,7700 |

48 |

|||

СКО, т.р./кв.м |

6,5581 |

н/д |

6,5919 |

3,2712 |

3,2139 |

|||

погрешность, % |

6,4778 |

н/д |

14,8327* |

5,7095 |

5,0015 |

|||

бизнес |

все районы |

объём строительства, шт. |

19 |

5 |

7 |

3 |

4 |

|

объём строительства, кв.м |

198154,25 |

52539,73 |

71753,95 |

35059,2 |

38801,37 |

|||

объём предложения объектов, шт. |

15 |

1 |

7 |

3 |

4 |

|||

объём предложения объектов, кв.м |

168726,35 |

23111,8 |

71753,95 |

35059,2 |

38801,37 |

|||

минимальная цена, т.р./кв.м |

36,5 |

36,5 |

37,17 |

42 |

39,87 |

|||

средневзвешенная цена, т.р./кв.м |

47,55 |

н/д |

46,16 |

43,34 |

55,9 |

|||

максимальная цена,т.р./кв.м |

75,17 |

н/д |

60,88 |

44,17 |

75,17 |

|||

СКО, т.р./кв.м |

7,0778 |

н/д |

8,0376 |

2,7424 |

11,7046 |

|||

погрешность, % |

7,9563 |

н/д |

14,2172* |

8,9486 |

24,1778* |

|||

*выборка недостаточно репрезентативна, и средними нужно пользоваться с осторожностью.