Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Рынок новостроек. 3 квартал 2014 г  (Галина Зырянова, аналитик "Сибград-Девелопмент", САКРН)

(Галина Зырянова, аналитик "Сибград-Девелопмент", САКРН)

1. Динамика общих показателей первичного рынка жилья.

Общий объём предложения новостроек Кемерово за отчётный период уменьшился на 6,2% и составил 61 объект, в том числе 14 домов - жильё повышенной комфортности и 47 объектов – массовое жильё. Далее в отчёте будет рассматриваться только сегмент массового жилья, доля которого в общем объёме предложения по-прежнему составляет 77%, несмотря на количественные изменения.

Средняя удельная цена предложения квадратного метра в новостройках Кемерово в сегменте массового жилья в 3 квартале 2014 года составила 41,83 т.р., квартальные изменения составили +2%. Тем не менее данный показатель является статистически незначимым, т.к. находится в пределах погрешности (-0,5%). Таким образом, можно говорить о продолжении ценовой стабилизации на рынке новостроек.

Анализ изменения цен с учётом структурных сдвигов подтверждает наши выводы: если сравнивать те объекты, продажи по которым велись во 2 квартале 2014 года и в текущемм, то средний прирост цен по таким домам, очищенный от изменения структуры предложения, составил всего 0,4% (данный показатель является статистически незначимым). Выборка по таким новостройкам составила 42 объекта (это 90% от общего количества). В 6 объектах (14%) цена квадратного метра не изменилась. В 20 объектах (47%) зафиксировано снижение средней цены предложения от -0,1% до -7%. Положительный прирост в диапазоне от 0,4% до 9% отмечен в 16 объектах (38%).

На следующей диаграмме представлена сравнительная динамика объёма предложения и средней цены предложения 1 квадратного метра на первичном рынке жилья Кемерово в сегменте массового жилья за последние пять лет. За 3 квартал 2014 года объём предложения новостроек в данном сегменте по сравнению с предыдущим периодом уменьшился на 3 объекта (или 6%) и составил 47 объектов. В то же время если считать не в штуках, а в квадратных метрах, то объем предложения, наоборот, увеличился на 18%.

Наращивание объёмов предложения в течение прошлого года способствовало стабилизации цен на первичном рынке. По итогам 3 квартала 2014 средняя цена предложения 1 кв. м на первичном рынке в сегменте массового жилья приблизилась к историческому максимуму в 42 тыс рублей, объём предложения также находится на докризисном уровне.

В 3 квартале 2014 года количество новостроек в сегменте массового жилья, находящихся в активной стадии строительства, по сравнению с прошлым кварталом уменьшилось на 1 объект и составило 65 многоквартирных жилых домов (с учётом объектов, сданных в эксплуатацию в 3 квартале 2014 года, и объектов, находящихся «на сдаче»).

В то же время в структуре данной выборки в зависимости от статуса объекта в течение 2014 года произошли изменения. По итогам 3 квартала на 4 объекта уменьшилось количество домов, в которых есть продажи от застройщика. На 5 объектов увеличилось количество строящихся домов, в которых «от застройщика всё продано». Количество строящихся домов, где продажи ещё не начаты, уменьшилось за квартал на 2 объекта. Таким образом, мы наблюдаем процесс формирования дефицита готового жилья, который будет усугубляться, если не будет освоения новых площадок.

Рынок жилищного строительства в сегменте массового жилья, 2014 г.

Ведутся ли продажи квартир в строящемся доме: |

1 квартал |

2 квартал |

3 квартал |

есть в продаже квартиры от застройщика |

47 |

48 |

44 |

от застройщика всё продано |

9 |

8 |

13 |

продажи ещё не начаты, дом строится |

2 |

10 |

8 |

Итого: |

58 |

66 |

65 |

В течение 3 квартала 2014 года стартовали продажи 4-х новых домов:

- ж/д 2 (стр), ЖК «Томь», мкр 68, Ленинский район,

- ж/д 25 (стр), ЖК «Серебряный бор», мкр. 12, Рудничный район,

- ж/д 2/1 (стр), ЖК «Семейный», мкр. 12 А, Рудничный район,

- ж/д 70 Б (стр), ЖК «Берёзовая роща», квартал 60, Заводский район.

В 3 квартале 2014 года началось строительство следующих домов:

- ж/д 5, мкр 12 А, Рудничный район, ООО «СДС-финанс»

- ж/д 2 (стр), мкр 68, Ленинский район, ООО «ФРЖС»

- ж/д Молодёжный 70 д, кв. 60, Заводский район, ООО «Пиллон»

Стоит отметить, что большинство застойщиков предпочитают открывать продажи квартир одновременно с началом строительства. Особенно, когда дело касается точечной застройки. При комплексном освоении территории ситуация иная: в этом случае застройщик регулирует объём предложения в зависимости от темпов продаж и не торопится анансировать продажи объектво на начальном этапе строительства.

2. Структура предложения новостроек.

В зависимости от стадии строительства структура предложения рынка первичного жилья выглядит следующим образом:

- почти половина (47%) всех объектов находится на стадии возведения стен;

- 19% - объекты на стадии отделочных работ;

- 13% - объекты на подготовительной стадии;

- 7% - на стадии фундамента;

- 6% - дома сданы в эксплуатацию;

- по 4% объекты, на стадии «коробка готова» и «на сдаче».

Таким образом, изменения, произошедшие в структуре первичного рынка во 2 квартале 2014 года, свидетельствуют о высоких темпах строительства за счёт перехода объектов из одной стадии строительства на другую.

Структура предложения новостроек в зависимости от района представлена на следующей диаграмме. Основными стройплощадками Кемерово являются Рудничный и Центральный районы.

В Рудничном районе (26% предложения) ведётся застройка микрорайонов № 12, 13 и 12а (застройщики «ФРЖС Кемеровской области», «Програнд» и «СДС-финанс»), а также точечное строительство по ул. Смирнова и в ж.р. Кедровка.

В Центральном районе (21% предложения) – это мкр. 7б и мкр. 12/1 (застройщик «СДС-финанс»). Продолжается строительство жилого микрорайона № 15а, расположенного между улицами пр. Московский, пр. Притомский и ул. Терешковой (застройщики «Промстрой» и «СибирьИнвестХолдинг»), а также точечное строительство на пересечении улиц Гагарина-Сухрвская.

На третьем месте п. Южный (15% предложения) ведётся строительство в мкр. 3 (застройщик «Фонд недвижимости») и заканчивается застройка мкр. 14 (застройщики «СибирьИнвестХолдинг», «Тибет СВ» и «МК-строй»).

В Заводском районе (13% предложения) осваиваются 52 мкр. (застройщик «Кемеровогражданстрой») и кв. 60а на ФПК (застройщики «СибГрад» и «Пиллон»), заканчивается точечное строительство в кв. 60 (застройщики «Тибет-СВ» и «СибБизнесКонсалтинг»).

Также 13% у Ленинского района, в 68 мкр. расположенном на пр. Комсомольский, возводится жилой комплекс (застройщик «ФРЖС Кемеровской области») и точечное строительство в мкр. 27 (застройщик «МК-строй»).

В Лесной Поляне (8% предложения) ООО «Промстрой» возводит 5-ти этажные монолитные дома (б-р Кедровый в мкр. 2 и б-р Осенний в мкр. 3).

В Кировском районе (4% предложения) точечная застройка по пер. Леонова, 4 и ул. Металлистов, 4.

Квартальные изменения в структуре предложения первичного рынка жилья Кемерово выглядят следующим образом: на 2% уменьшилась доля Кировского и Центрального района, на 3% увеличилась доля Заводского района, на 10% снизилась доля ж.р. Лесная поляна. Увеличили свою долю в структуре предложения первичного рынка на 5% каждый Рудничный и Ленинский район.

В структуре предложения по технологии строительства также произошли изменения. Преимущество монолитной технологии, которое мы наблюдали в предыдущем квартале закончилось. В 3 квартале 2014 года первое место поделили между собой «панель» и «монолит» (по 30% у каждого сегмента), чуть меньше (27%) принадлежит «каркасу», доля «кирпича» в общей выборке составила в текущем периоде 13%.

Наибольшие квартальные изменения зафиксированы в сегменте монолитного домостроения, его доля уменьшилась на 9%. Остальные сегменты увеличили свою долю за квартал, каждый на 3%.

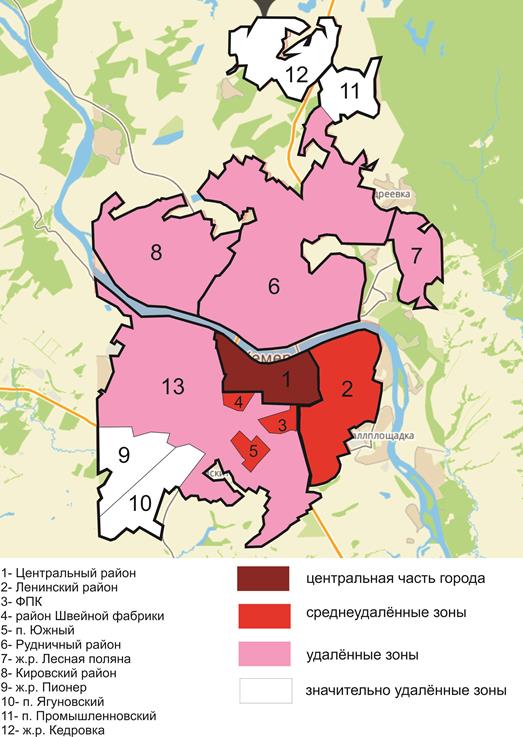

3. Зонирование территории г. Кемерово

Зоны на карте города.

Административно Кемерово разделено на правобережную и левобережную часть рекою Томь. В настоящее время в состав города Кемерово входит 9 административных районов: в том числе, 5 внутригородских районов, а также 4 жилых района (ж.р.), исторически сложившихся на месте разработки угольных месторождений: Ягуновский, Промышленновский, Кедровка, Пионер, город-спутник «Лесная Поляна», строительство и заселение которого начато в 2008 году.

район |

Площадь, кв.м |

Население, чел. |

Год образования |

Жилищный фонд, домов |

Улицы и переулки |

Рудничный |

54 000 |

52 900 |

1932 |

9408 |

376 |

Ленинский |

22 000 |

138 900 |

1978 |

446 |

19 |

Центральный |

12 500 |

100960 |

1941 |

1008 чд+823 кд |

88 |

Заводский |

55 000 |

141 500 |

1945 |

8498 чд+489 кд |

311 |

Кировский |

70 000 |

57 800 |

1934 |

3579 чд+353 кд |

106 |

Ж.р. Ягуновский, п.Пионер |

3 165 |

17 840 |

1996 |

||

Ж.р. Кедровка, Промышленновский |

2 252 |

25 200 |

3316 |

||

Ж.р. Лесная поляна |

16 153,2 |

6 000 |

2008 |

В левобережной части города находятся Завóдский, Центральный, Ленинский районы и ж.р. Ягуновский, Пионер; на правом берегу расположены: Рудничный, Кировский районы, ж.р. Кедровка и Промышленновский, город-спутник «Лесная Поляна».

Заводский район, самый большой по занимаемой площади в городе, включает в себя несколько зон, которые различаются по близости к центру, качеству жилищного фонда, транспортным магистралям и плотности застройки. Статус этих зон и цены на жильё существенно различаются, поэтому мы выделили на его территории несколько топонимических зон: п. Южный, микрорайон ФПК, район Швейной фабрики, частный сектор завокзальной территории.

Зоны на карте города в зависимости от удалённости от центра.

На следующей карте представлено разбиение зон Кемерово на 4 типа в зависимости от удалённости от центра города. Коричневым цветом отмечен Центральный район города, красным – среднеудалённые зоны престижных спальных районов, бледно-розовым отмечены удалённые зоны города и белым цветом - значительно удалённые зоны пригорода.

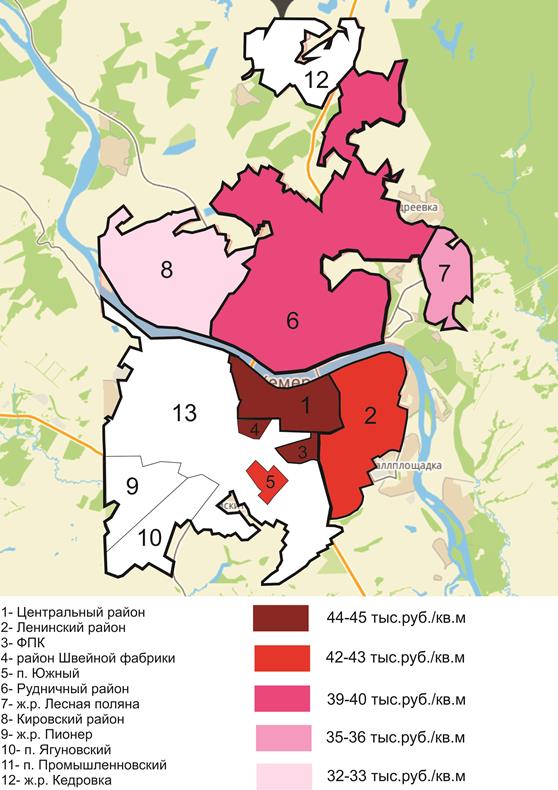

Средние цены на рынке строительства и продажи жилья по зонам Кемерово.

В выделенных зонах была рассчитана средневзвешенная цена предложения 1 кв.м. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Каждой зоне был присвоен цвет в зависимости от величины средней цены.

4. Распределение средней цены 1 кв.м. по ценовым диапазонам.

По итогам 3 квартала в структуре предложения первичного рынка по ценовым дипазонам наметился явный лидер - жильё с ценой квадратного метра от 40 до 45 тыс руб. (43% от общего количества), это на 4% больше, чем в предыдущем периоде. На следующем месте находится сегмент жилья в диапазоне от 35 до 40 тыс. руб./кв. м (32%).

Наиболее значимые изменения произошли в сегменте «от 35 до 40 тыс.руб./кв.м» - его доля за квартал уменьшилась на 9%. На 7% выросла доля сегмента в диапазоне от 45 до 50 тыс руб./кв.м и на 4% в диапазоне от 40 до 45 тыс. руб./кв. м. Доля нижнего ценового сегмента не изменилась (4%).

Следующая диаграмма иллюстрирует изменения в структуре рынка новостроек по ценовым диапазонам, начиная со 2 квартала 2011 года.

Если структуру первичного рынка по ценовым диапазона проанализировать в динамике, то можно выделить несколько ключевых моментов:

- во-первых, исчезнувший с рынка в конце 2012 года сегмент жилья в диапазоне от 30 до 35 тыс.руб./кв. м, вернулся на рынок во 2 квартале 2013 года и продолжал увеличивать свою долю с начала 2014 года.

- во-вторых, в отчётном периоде (как и в 3 квартале 2013 года) сегмент в диапазоне от 40 до 45 тыс.руб./кв.м, уступивший в предыдущем квартале место лидера сегменту от 35 до 40 тыс. руб./кв. м, вновь отвоевал свои позиции.

5. Зависимость средней цены 1 кв. м. от района расположения.

По итогам 3 квартала изменился рейтинг районов Кемерово в зависимости от средней цены предложения 1 квадратного метра. На первом месте находится Центральный район со значением 45,3 тыс.руб./кв.м. Далее по убыванию: Заводский район (44, 8 тыс. руб./кв. м), Ленинский район (43,7 тыс.руб./кв. м), п. Южный (42,4 тыс. руб./кв. м), Рудничный район (39,8 тыс. руб./кв. м), Лесная поляна (35,7 тыс руб./кв. м), на последнем месте новостройки кировского района (32,7 тыс. руб./кв. м).

Максимальные квартальные изменения зафиксированы в Кировском районе (-5,4%). В остальных районах отмечены незначительные колебания средней цены предложения квадратного метра в пределах статистической погрешности (в диапазоне от -1% до +1,5%).

В следующей таблице приведены данные о цене 1 кв.м на первичном и вторичном рынке жилья в разбивке по районам и показатели, характеризующие отклонение средней цены 1 кв.м в каждом районе от средней цены 1 кв.м по городу. По-прежнему, максимальное значение этого показателя зафиксировано в Центральном районе, как на первичном. так и на вторичном рынке -108%. В целом по городу индекс соотношения средней цены квадратного метра первичного рынка ко вторичному рынку за квартал увеличился на 1% и составил по итогам 76%.

район |

число объектов |

средняя цена 1 кв.м |

отклонения от средней по городу, в % |

соотношение средних цен первичных/ вторичных |

||

первичный рынок |

первичка |

вторичка |

первичка |

вторичка |

||

Центральный |

10 |

45,27 |

58,15 |

108% |

108% |

78% |

Ленинский |

6 |

43,7 |

57,98 |

104% |

105% |

75% |

Рудничный |

12 |

39,71 |

52,63 |

95% |

96% |

75% |

Заводский |

1 |

44,58 |

56,91 |

107% |

103% |

78% |

ФПК |

5 |

44,88 |

56,50 |

107% |

103% |

79% |

Южный |

7 |

42,39 |

54,81 |

101% |

100% |

77% |

Кировский |

2 |

32,68 |

43,34 |

78% |

79% |

75% |

Лесная поляна |

4 |

35,65 |

53,95 |

85% |

98% |

66% |

средняя по городу |

47 |

41,83 |

55,00 |

76% |

||

6. Зависимость средней цены 1 кв. м. от срока сдачи объекта.

Следующая диаграмма отображает структуру предложения новостроек в зависимости от срока сдачи объекта. По итогам 3 квартала 2014 года в структуре предложения новостроек в сегменте массового жилья, как и в предыдущем периоде, преобладают дома со сроком сдачи 4 квартал 2015 года (28%), квартальные изменения составили -1%. Второе место у домов со сроком сдачи 2 кв. 2015 года (21%), квартальные изменения -2%. До конца 2014 года к сдаче в общей сложности запланировано 15% от общего количества предлагаемых к продаже новостроек, на 2015 год - суммарно 66%, на 2016 год – 13%. Доля сданных домов в общем объёме предложения составила 6% (в количественном выражении это 3 объекта).

На следующей диаграмме представлена зависимость средней цены предложения 1 кв. м. строящегося жилья от срока сдачи объекта. Самая низкая цена 1 кв. м. в строящихся домах со сроком сдачи 4 кв. 2015 года – 39,51 тыс. руб.. Наибольшее значение данного показателя в домах со срком сдачи 2 кв. 2016 года – 49,77 тыс.руб./кв.м, чуть меньше в сданных домах – 49,54 тыс. руб./кв. м.

7. Зависимость средней цены 1 кв. м. от этапа строительства.

Средние цены предложения 1 кв.м по этапам строительства по итогам 3 квартала 2014 г. представлены ниже на диаграмме, где наглядно прослеживается зависимость цены квадратного метра от этапа строительства: чем выше стадия строительства, тем выше и цена. Самая высокая цена квадратного метра в сданных домах (49,54 тыс. руб.) и в новостройках, находящихся «на сдаче» (46,38 тыс. руб.). Самая низкая цена предложения квадратного метра – в новостройках на стадии подготовительных работ (40,38 тыс. руб.). Высокий уровень цен в новостройках на стадии фундамента (42,42 тыс.руб./кв.м) объясняется выводом на рынок строящегося дома по ул. Громовой, 4 сразу по максимальной цене.

Далее в таблице представлены квартальные изменения средней цены предложения 1 кв. м в новостройках в зависимости от этапа строительства. Отрицательная динамика зафиксирована в единственном сегменте - объекты на стадии подготовительных работ (-3,7%). В остальных сегментах отмечен положительный прирост средней цены предложения 1 кв. м от 0,3% в новостройках, находящихся «на сдаче», до 3,6% в объектах на стадии возведения стен.

Изменения средней цены предложения 1 кв. м в зависимости от этапа строительства

Этап |

Средняя цена 1 кв.м, тыс. руб. |

Квартальный прирост, в % |

|

2 кв. 2014 года |

3 кв. 2014 года |

||

На сдаче |

46,26 |

43,38 |

0,3 |

Отделочные работы |

42,09 |

42,47 |

0,9 |

Коробка готова |

н/д |

41,67 |

н/д |

Возведение стен |

39,03 |

40,42 |

3,6 |

Фундамент |

41,63 |

42,42 |

1,9 |

Подготовительные работы |

41,92 |

40,38 |

-3,7 |

8. Зависимость средней цены 1 кв. м. от класса качества.

При уменьшении объёма предложения новостроек в сегменте массового жилья в выборке произошли и структурные измения: доля объектов, относящихся к классу эконом-стандарт, увеличилась на 2% и составила в сентябре 2014 года 38%, в свою очередь доля малогабаритного жилья уменьшилась на 2%. Доля новостроек комфорт-класса не изменилась (58%). Таким, образом, можно не опасаться перенасыщения рынка предложением маленьких по площади квартир, в ближайшее время дефицит просторного качественного жилья в Кемерово не грозит.

Закономерно, что самым дорогим сегментом массового жилья по цене квадратного метра является комфорт-класс – 43,46 тыс. руб./кв.м, на втором месте эконом-стандарт – 40,40 тыс. руб./кв.м, и самая низкая цена в классе малогабаритного жилья – 32,68 тыс. руб./кв.м.

Что касается ценовой ситуации, то по итогам 3 квартала снижение средней цены квадратного метра зафиксировано в сегменте малогабаритного жилья (-5,8%), в двух других сегментах отмечен положительный прирост данного показателя. В новостройках комфорт-класса средняя цена предложения 1 кв. м выросла почти на 3%, в классе «эконом-стандарт» - на 1,8%.

То же подтверждает и анализ объёма предложения с помощью метода исключения структурных сдвигов: если брать во внимание только те объекты, которые продавались как в 3 квартале 2013 года, так и во 2 квартале 2014 года, то мы наблюдаем ту же картину с незначительной корректировкой значений. Снижение средней цены в сегменте малогабаритного жилья в пределах 4% и увеличение в двух других сегментах с меньшими показателями.

По итогам 3 квартала 2014 года самые дорогие квартиры продаются в Центральном, Ленинском районах и на ФПК. Примечательно, что в сегменте комфорт-класса средняя цена 1 кв. м выше в п. Южный, чем в новостройках Центрального района. Аналогичного качества, но по более низкой цене моно приобрести квартиру в ж. р. Лесная поляна. (35,42 тыс. руб./кВ.м)

Класс качества |

малогабаритное жильё |

эконом-стандарт |

комфорт-класс |

|||

кол-во |

цена |

кол-во |

цена |

кол-во |

цена |

|

Центральный |

н/д |

н/д |

1 |

45,71 |

9 |

45,22 |

Ленинский |

н/д |

н/д |

4 |

43,84 |

2 |

43,44 |

Рудничный |

н/д |

н/д |

7 |

39,16 |

5 |

40,64 |

Заводский |

н/д |

н/д |

н/д |

н/д |

6 |

44,83 |

Южный |

н/д |

н/д |

4 |

40,06 |

3 |

45,83 |

Кировский |

2 |

32,68 |

1 |

35,5 |

н/д |

н/д |

Лесная поляна |

н/д |

н/д |

2 |

35,88 |

2 |

35,42 |

средняя по городу |

2 |

32,68 |

18 |

40,40 |

27 |

43,46 |

Ещё одно наблюдение: в Центральном районе средняя цена 1 кв. м в сегменте класса «эконом-стандарт» выше, чем в объектах комфорт-класса. Это можно объяснить только тем, что застройщики спекулируют за счёт местоположения строящегося дома, оправдывая высокую цену только районом.

Минимальная средняя цена в строящемся доме была зафиксирована в новостройке с малогабаритными квартирами в Кировском районе (ул. Металлистов, 4) по цене 31,0 тыс. руб./кв. м, максимальная цена предложения 1 кв. м зафиксирована в новостройке комфорт-класса в мкр. ФПК (ул. Тухачевского, 49б) – 53,07 тыс. руб./кв. м.

Самый многочисленный комфорт-класс представлен практически во всех районах города, кроме Кировского района, что вполне логично. Малогабаритное жильё возводится в настоящее время только в Кировском районе.

9. Зависимость средней цены 1 кв. м. от количества комнат.

Как правило, застройщик выставляет дифференцированные цены на жильё в зависимости от размера квартиры. Самая высокая цена квадратного метра в однокомнатных квартирах, самая низкая цена - трёхкомнатных. 4-комнатные квартиры имеются только в домах повышенной комфортности, поэтому в среднем по городу цена квадратного метра «четырёшки» самая высокая, однако в виду малонаполненности группы (4 объекта) данный показатель является некорректным. Средние цены предложения 1 кв. м по состоянию на сентябрь 2014 года представлены в следующей диаграмме.

По итогам 3 квартала 2014 года все сегменты по количеству комнат показали положительную ценовую динамику. Максимальный прирост средней цены предложения 1 кв. м зафиксирован в сегменте 4-комнатных квартир (+15%), что объясняется увеличением объема предложения в данной выборке за счёт объектов комфорт-класса). В сегменте однокомнатных квартир средняя цена 1 кв. м увеличилась на 3,6%, двухкомнатные квартиры выросли в цене в среднем на 2,9%, трёхкомнатные – на 1,2%.

Ниже в таблице представлена зависимость средней цены предложения от местоположения дома и площади квартиры. По данным сравнительного анализа в 3 квартале 2014 года самый «дорогой квадратный метр» в 4-комнатных квартирах Центрального района – 52,63 тыс. руб. (мкр. 7б), «самый дешёвый» в 2-комнатных квартирах Кировского района – 32,75 тыс. руб..

Распределение цен и площадей квартир по районам г. Кемерово, сентябрь 2014 г.

район Кемерово |

1-комнатные |

2-комнатные |

3-комнатные |

4-комнатные |

||||

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

|

Центральный |

41,93 |

45,93 |

63,17 |

44,73 |

92,28 |

44,48 |

150 |

52,63 |

Ленинский |

36,42 |

45,34 |

55,89 |

45,0 |

78,81 |

42,57 |

н/д |

н/д |

Заводский |

40,2 |

47,5 |

60,64 |

45,07 |

80,89 |

42,36 |

99 |

46,94 |

Южный |

40,11 |

46,33 |

58,54 |

42,51 |

92,48 |

43,5 |

н/д |

н/д |

Рудничный |

36,87 |

42,0 |

61,39 |

39,09 |

78,73 |

37,84 |

97,35 |

41,5 |

Кировский |

27,96 |

н/д |

48,47 |

32,75 |

56,91 |

34,2 |

н/д |

н/д |

Лесная поляна |

44,43 |

36,12 |

59,33 |

35,5 |

80,2 |

35,12 |

н/д |

н/д |

средняя по городу |

39,06 |

43,65 |

59,82 |

41,83 |

83,02 |

40,91 |

124,08 |

48,42 |

Наибольшую положительную ценовую динамику по итогам 3 квартала 2014 года показали новостройки Ленинского района: в сегменте однокомнатных квартир прирост составил 3,1%, в сегменте двухкомнатных квартир 5,1%. Средняя цена предложения 1 кв. м в новостройках п. Южный в сегменте трёхкомнатных квартир увеличилась на 3,5%. Максимальное снижение данного показателя отмечено в двухкомнатных квартирах Кировского района (-3,6%).

10. Сравнительный анализ средних цен на квартиры в строящихся объектах и квартир, предложенных к продаже в сданных объектах.

Среди исследуемых нами объектов нового строительства в сегменте массового жилья наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В сентябре 2014 года в структуре предложения новостроек в сегменте массового жилья присутствовало три таких объекта: ул. Дружбы, 31а (строит.адрес дом 67, застройщик «Сибирьинвестхолдинг»), ул. Тухачевского 49б (застройщик «Кемеровогражданстрой»), пр. Молодёжный, 15б (строит.адрес дом 64, застройщик «Сиббизнесконсалтинг»).

По итогам 3 квартала средняя цена предложения 1 кв. м в сданных домах составила 49,54 тыс. руб.. Ниже на диаграмме представлена динамика средних цен в строящихся домах и домах, сданных в эксплуатацию, начиная с 3 квартала 2013 года.

Квартальные изменения в секторе жилья, находящегося в активной фазе строительства, составили +1,6 % и средневзвешенная удельная цена предложения 1 кв. м в данном сегменте составила 41,3 тыс. рублей.

В сегменте объектов, сданных в эксплуатацию, отмечена отрицательная динамика, средняя цена предложения 1 кв. м снизилась за квартал на 5% и составила в сентябре 2014 года 49,54 тыс. руб.. Таким образом, индекс ценового разрыва между сегментами «готового» и «строящегося» жилья снизился на 8 пунктов и в 3 квартале 2014 года составил 120.

Числовая дискретная пространственно-параметрическая модель рынка строительства и продажи жилья.

Город Кемерово

Период 3 квартал 2014 г.

Источник собственная база данных новостроек и сайты застройщиков

Показатели:

- объём строительства, шт.

- объём строительства, кв.м

- объём предложения объектов, шт.

- объём предложения объектов, кв.м

- минимальная цена, т.р./кв.м

- средневзвешенная цена, т.р./кв.м

- погрешность в определении средневзвешенной цены, %

- максимальная цена, т.р./кв.м

Класс |

район |

показатели |

стадии строительства |

|||||

все стадии |

нулевой цикл |

монтаж этажей |

отделка |

после сдачи |

||||

все категории |

все районы |

объём строительства, шт. |

86 |

21 |

40 |

22 |

3 |

|

объём строительства, кв.м |

661872,89 |

146863,38 |

339065,25 |

160065,26 |

15879 |

|||

объём предложения объектов, шт. |

61 |

9 |

35 |

14 |

3 |

|||

объём предложения объектов, кв.м |

501146,51 |

57348,4 |

314546,45 |

113372,66 |

15879 |

|||

минимальная цена, т.р./кв.м |

31 |

35,33 |

31 |

37 |

47,5 |

|||

средневзвешенная цена, т.р./кв.м |

42,32 |

41,06 |

40,64 |

45,8 |

49,54* |

|||

СКО, т.р./кв.м |

7,05 |

7,25 |

7,10 |

6,97 |

6,19 |

|||

погрешность, % |

4,30 |

12,49 |

5,99 |

8,44 |

17,68 |

|||

максимальная цена,т.р./кв.м |

71,5 |

47,98 |

65,25 |

71,5 |

53,07 |

|||

все категории |

центральная зона |

объём строительства, шт. |

26 |

8 |

12 |

6 |

н/д |

|

объём строительства, кв.м |

237793,7 |

61864,5 |

126856,6 |

49072,6 |

н/д |

|||

объём предложения объектов, шт. |

18 |

1 |

12 |

5 |

н/д |

|||

объём предложения объектов, кв.м |

172429,2 |

5000 |

126856,6 |

40572,6 |

н/д |

|||

минимальная цена, т.р./кв.м |

39,25 |

39,25 |

44,5 |

н/д |

||||

средневзвешенная цена, т.р./кв.м |

46,68 |

43,5 |

44,5 |

52,55 |

н/д |

|||

СКО, т.р./кв.м |

8,8455 |

11,1870 |

6,5090 |

9,3785 |

н/д |

|||

погрешность, % |

9,19 |

н/д |

8,82 |

17,85 |

н/д |

|||

максимальная цена,т.р./кв.м |

71,5 |

65,25 |

71,5 |

н/д |

||||

все категории |

среднеудалённые зоны |

объём строительства, шт. |

25 |

6 |

10 |

6 |

3 |

|

объём строительства, кв.м |

177969,97 |

38797,18 |

76662,53 |

46631,26 |

15879 |

|||

объём предложения объектов, шт. |

21 |

4 |

9 |

5 |

3 |

|||

объём предложения объектов, кв.м |

154834,29 |

26610,1 |

70452,53 |

41892,66 |

15879 |

|||

минимальная цена, т.р./кв.м |

37 |

40,46 |

37,5 |

37 |

47,5 |

|||

средневзвешенная цена, т.р./кв.м |

43,6 |

43,91 |

41,61 |

43,39 |

49,54* |

|||

СКО, т.р./кв.м |

3,8602 |

3,8768 |

3,6896 |

4,1572 |

6,193433 |

|||

погрешность, % |

3,96 |

10,19 |

6,27 |

9,58 |

17,68 |

|||

максимальная цена,т.р./кв.м |

53,07 |

47,98 |

44,58 |

48,24 |

53,07 |

|||

все категории |

удалённые зоны |

объём строительства, шт. |

35 |

7 |

18 |

10 |

н/д |

|

объём строительства, кв.м |

246109,22 |

46201,7 |

135546,12 |

64361,4 |

н/д |

|||

объём предложения объектов, шт. |

22 |

4 |

14 |

4 |

н/д |

|||

объём предложения объектов, кв.м |

173883,02 |

25738,3 |

117237,32 |

30907,4 |

н/д |

|||

минимальная цена, т.р./кв.м |

31 |

35,33 |

31 |

37,8 |

н/д |

|||

средневзвешенная цена, т.р./кв.м |

37,53 |

37,6 |

36,7 |

40,38 |

н/д |

|||

СКО, т.р./кв.м |

7,5820 |

7,9629 |

7,7184 |

7,5825 |

н/д |

|||

погрешность, % |

8,82 |

24,45 |

11,67 |

21,68 |

н/д |

|||

максимальная цена,т.р./кв.м |

42,92 |

39,5 |

42,92 |

42,08 |

н/д |

|||

эконом |

все районы |

объём строительства, шт. |

31 |

7 |

12 |

12 |

н/д |

|

объём строительства, кв.м |

210188,63 |

42321,74 |

91560,63 |

76306,24 |

н/д |

|||

объём предложения объектов, шт. |

20 |

4 |

11 |

5 |

н/д |

|||

объём предложения объектов, кв.м |

148227,59 |

21588,3 |

85400,63 |

41238,66 |

н/д |

|||

минимальная цена, т.р./кв.м |

31 |

37,67 |

31 |

37 |

н/д |

|||

средневзвешенная цена, т.р./кв.м |

39,62 |

40,69 |

38,64 |

40,93 |

н/д |

|||

СКО, т.р./кв.м |

6,9698 |

2,5136 |

7,1192 |

6,9698 |

н/д |

|||

погрешность, % |

8,07 |

7,13 |

11,65 |

17,03 |

н/д |

|||

максимальная цена,т.р./кв.м |

48,24 |

45,81 |

45,71 |

48,24 |

н/д |

|||

комфорт |

все районы |

объём строительства, шт. |

38 |

10 |

17 |

7 |

3 |

|

объём строительства, кв.м |

290108,46 |

66177,14 |

147091,32 |

57570,4 |

15879 |

|||

объём предложения объектов, шт. |

28 |

5 |

13 |

6 |

3 |

|||

объём предложения объектов, кв.м |

229707,62 |

35760,1 |

12732,52 |

45945,4 |

15879 |

|||

минимальная цена, т.р./кв.м |

35,33 |

35,33 |

35,5 |

42,02 |

47,5 |

|||

средневзвешенная цена, т.р./кв.м |

44,05 |

41,35 |

42,12 |

45,06 |

49,54* |

|||

СКО, т.р./кв.м |

7,0735 |

7,2500 |

7,1031 |

4,6131 |

6,193433 |

|||

погрешность, % |

6,18 |

17,53 |

9,74 |

9,16 |

17,68 |

|||

максимальная цена,т.р./кв.м |

60 |

47,98 |

49,77 |

52,64 |

53,07 |

|||

бизнес |

все районы |

объём строительства, шт. |

18 |

4 |

11 |

3 |

н/д |

|

объём строительства, кв.м |

164966,4 |

38364,5 |

100413,3 |

26188,6 |

н/д |

|||

объём предложения объектов, шт. |

14 |

н/д |

11 |

3 |

н/д |

|||

объём предложения объектов, кв.м |

126601,9 |

н/д |

100413,3 |

26188,6 |

н/д |

|||

минимальная цена, т.р./кв.м |

35 |

н/д |

35 |

45,1 |

н/д |

|||

средневзвешенная цена, т.р./кв.м |

43,99 |

н/д |

40,88 |

55,39* |

н/д |

|||

СКО, т.р./кв.м |

7,2403 |

н/д |

9,4709 |

6,9185 |

н/д |

|||

погрешность, % |

9,13 |

н/д |

14,65 |

17,66 |

н/д |

|||

максимальная цена,т.р./кв.м |

71,5 |

н/д |

65,25 |

71,5 |

н/д |

|||

*выборка недостаточно репрезентативна, и средними нужно пользоваться с осторожностью.