Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Рынок новостроек. I квартал 2015 г  (Галина Зырянова, САКРН, маркетолог-аналитик ООО "Сибград-девелопмент")

(Галина Зырянова, САКРН, маркетолог-аналитик ООО "Сибград-девелопмент")

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

факт |

факт |

факт |

факт |

факт |

факт |

оценка |

план |

|

Ввод в эксплуатацию жилых домов за счет всех источников финансирования (тыс. кв. м общей площади) |

300 |

262, 6 |

234 |

268,7 |

270,1 |

282 |

283,5 |

280 |

в т.ч. индивидуальные жилые дома, тыс.кв.м |

38,45 |

46,05 |

57 |

90,4 |

60,6 |

42,0 |

65,3 |

|

в т.ч. многоквартирные дома, тыс.кв.м |

н/д |

н/д |

176,9 |

178,3 |

209,5 |

240 |

218,2 |

|

динамика ввода жилья к предыдущему периоду |

111% |

87,5% |

89,1% |

114,8% |

100,5% |

104,4% |

100,5% |

За 2014 год введено в действие 283,5 тыс. кв. м. общей площади жилых домов, или 100,5% к 2013 году. В 2015 году набранные темпы строительства будут сохранены, в планах возвести не менее 280 тыс. кв. метров жилья - 5,05 тыс. квартир (или 41 многоквартирный дом). Инвестиции в жилищное строительство составят около10,6 млрд. рублей.

По данным сайта городской администрации в 1 квартале 2015 года введено в эксплуатацию 95,4 тыс. кв. метров жилья (в т.ч. 10 многоквартирных домов), что в 1,5 раза больше, чем за аналогичный период 2014 года.

В текущем году продолжается освоение микрорайонов №№ 7Б, 15А, 12/1 Центрального района; микрорайонов №№ 12, 12А, 13 Рудничного района; микрорайонов №№ 14, 60, 52 Заводского района. Во 2 квартале будет введён в эксплуатацию первый жилой дом в микрорайоне № 68 Ленинского района. В настоящее время разрабатываются проекты планировок двух крупных микрорайонов Заводского района: микрорайона № 15 и микрорайона № 55.

2. Динамика общих показателей первичного рынка жилья.

Общий объём предложения новостроек Кемерово за отчётный период увеличился на 4,3% и составил 72 объекта, в том числе 14 домов - жильё повышенной комфортности и 58 объектов – массовое жильё. Далее в отчёте будет рассматриваться только сегмент массового жилья, доля которого в общем объёме предложения уменьшилась за квартал на 2% и составила 81%.

Средняя удельная цена предложения квадратного метра в новостройках Кемерово в сегменте массового жилья в 1 квартале 2015 года составила 41,71 т.р., квартальный прирост составил 2,2%. С учётом статистической погрешности данное значение не является значимым. Таким образом, можно говорить о продолжении ценовой стабилизации на рынке новостроек в сегменте массового жилья.

Анализ изменения цен с учётом структурных сдвигов подтверждает наши выводы: если сравнивать те объекты, продажи по которым велись в 4 квартале 2014 года и в текущем, то средний прирост цен по таким домам, очищенный от изменения структуры предложения, составил 2,1%. Выборка по таким новостройкам составила 49 объектов (это 84% от общего количества). В 6 объектах (12%) цена квадратного метра не изменилась. В 15 объектах (30%) зафиксировано снижение средней цены предложения от -0,1% до -12%. Положительный прирост в диапазоне от 0,2% до 10% отмечен в 32 объектах (65%). В двух домах жилого комплекса «Прогресс» удельная цена предложения квадратного метра увеличилась за квартал более чем на 10%.

Таким образом, можно сделать вывод, что повышение средней цены предложения квадратного метра было обусловлено переходом объектов на более высокую стадию строительства.

На следующей диаграмме представлена сравнительная динамика объёма предложения и средней цены предложения 1 квадратного метра на первичном рынке жилья Кемерово в сегменте массового жилья за последние пять лет. За 1 квартал 2015 года объём предложения новостроек в данном сегменте по сравнению с предыдущим периодом увеличился всего на 1 объект. В силу своей инертности рынок новостроек ощутит на себе влияние кризиса через 1,5-2 года – именно столько в среднем длится строительный цикл. В настоящее время реализуются проекты, начатые 1-2 года назад. Если в текущем году будет заложено мало новых площадок, то через 2-3 года рынок столкнётся с дефицитом предложения нового жилья.

Кроме того, наращивание объёмов предложения в течение прошлого года обеспечивало стабилизацию цен на первичном рынке. По итогам 2014 средняя цена предложения 1 кв. м на первичном рынке в сегменте массового жилья приблизилась к историческому максимуму в 42 тыс рублей, а объём предложения намного превысил докризисные показатели.

В 1 квартале 2015 года количество новостроек в сегменте массового жилья, находящихся в активной стадии строительства, по сравнению с прошлым кварталом увеличилось на 2,5% и составило 83 многоквартирных жилых дома (с учётом объектов, сданных в эксплуатацию в 1 квартале 2015 года, и объектов, находящихся «на сдаче»).

По сравнению с аналогичным периодом 2014 года объём рынка жилищного строительства увеличился на 43%. В структуре данной выборки в зависимости от статуса объекта также произошли изменения: на 23% увеличилось количество строящихся домов, в которых есть продажи от застройщика; число строящихся домов, где продажи ещё не начаты выросло в 8 раз; количество строящихся домов, в которых «от застройщика всё продано», изменилось незначительно. Таким образом, активный процесс освоения новых площадок и снижение платёжеспособного спроса в дальнейшем может привести к увеличению объёма предложения и, как следствию, к снижению цен на первичном рынке.

Рынок жилищного строительства в сегменте массового жилья.

Ведутся ли продажи квартир в строящемся доме: |

1 квартал 2014 года |

1 квартал 2015 года |

есть в продаже квартиры от застройщика |

47 |

58 |

от застройщика всё продано |

9 |

10 |

продажи ещё не начаты, дом строится |

2 |

15 |

Итого: |

58 |

83 |

В течение 1 квартала 2015 года стартовали продажи 8-ми новых домов:

- ж/д Космическая 4в, мкр. Южный, Заводский район,

- ж/д 4 и 11, мкр 68 , Ленинский район,

- ж/д 13, мкр. 7б, Центральный район,

- ж/д Шахтёров 24 (стр), мкр. 12, Рудничный район,

- ж/д Тухачевского 29б (стр), мкр ФПК, Заводский район,

- ж/д Сиб-Гвардейцев 22б, мкр 52, Заводский район,

- ж/д 12/1, 3 мкр, ж.р. Лесная поляна.

В 1 квартале 2015 года началось строительство 7-ми домов:

- ж/д Космическая 4в, мкр. Южный, ГП КО «ГлавУКС»

- ж/д Тухачевского 29б (стр), мкр ФПК, ООО «Феникс-строй»

- ж/д 70д, ЖК «Берёзовая роща», ООО «Пиллон»

- ж/д 14 (стр), мкр 7б, ООО «СДС-Финанс»

- ж/д 12 (стр), 2-я очередь застройки мкр 68, Ленинский район, ООО «ФРЖС»

- ж/д Строителей 28а (стр), Ленинский район, ООО «Серебряный ключ»

- ж/д 12/1, 3 мкр, ж.р. Лесная поляна, АСО «Промстрой».

3. Структура предложения новостроек.

В зависимости от стадии строительства структура предложения рынка первичного жилья выглядит следующим образом:

- 47% всех объектов находится на стадии возведения стен;

- 15% дома сданы в эксплуатацию;

- 14% - объекты на стадии отделочных работ;

- 9% - дома на стадии подготовительных работ;

- 5% - объекты «на сдаче»;

- 3% - дома на фундамента;

Наибольшие квартальные изменения отмечены в двух сегментах: на 7% уменьшилась доля домов на стадии возведения стен, на 6% увеличилась доля сданных домов. Таким образом, изменения, произошедшие в структуре первичного рынка в 1 квартале 2015 года, свидетельствуют о снижении темпов строительства, о снижении объёмов продаж новостроек, о накоплении готовых объектов «после сдачи».

В структуре предложения новостроек в зависимости от района за квартал произошли незначительные изменения. По-прежнему, наибольшая доля предложения новостроек принадлежит Рудничному району и жилому району Лесная поляна.

На 4% уменьшилась доля Рудничного района, где ведётся застройка микрорайонов № 12, 13 и 12а (застройщики «ФРЖС Кемеровской области», «Програнд» и «СДС-финанс»), а также точечное строительство по ул. Смирнова и в ж.р. Кедровка. Началось строительство жилого комплекса «Северная звезда» в мкр. Ш. Северная, сдача первого жилого дома по ул. Дегтярёва 10 запланирована в 2015 году. ООО «Програнд» начал строительство и продажи последнего жилого дома в мкр. 12.

На 1% уменьшилась доля ж.р. Лесная Поляна. ООО «Промстрой» возводит 5-ти этажные монолитные дома во втором и третьем микрорайонах города-спутника. Кроме того, в первом микрорайоне компания "Промстрой" возводит таунхаусы, площадью от 120 кв. м до 240 кв. м.

Доля Центрального района в общей выборке не изменилась (16% предложения) – это мкр. 7б и мкр. 12/1 (застройщик «СДС-финанс»). Продолжается строительство жилого микрорайона № 15а, расположенного между улицами пр. Московский, пр. Притомский и ул. Терешковой (застройщики «Промстрой» и «СибирьИнвестХолдинг»), а также точечное строительство на пересечении улиц Гагарина-Суховская.

Положительный прирост отмечен в Заводском районе (+6%). Там продолжается освоение 52 мкр. (застройщик «Кемеровогражданстрой»). В кв. 60а продолжает застройку микрорайона ООО «Пиллон», заканчивается точечное строительство в кв. 60 (застройщик «Тибет-СВ»). Началось строительство ЖК «Старт» с малогабаритными квартирами от 17,6 кв.м, застройщик ООО «Феникс-строй».

На 12% выросло предложение мкр. Южный, который представлен последней новостройкой 14 мкр. и строящимися домами в ЖК «Прогресс» (застройщик «Фонд недвижимости»). Кроме того, началось освеоние земельного участка бывшего училища связи, переданного из федеральной собственности областному Фонду развития жилищного строительства.

На 1% снизилась доля Ленинского района. Продолжается освоение 68 микрорайона (застройщик ФРЖС). Продолжается точечное строительство в мкр. 27 (застройщик «МК-строй»). ООО «Програнд» объявил о начале строительства весной первого дома за пересечением б-ра Строителей и ул. Марковцева. К концу 2016 года в Ленинском районе на бульваре Строителей будет построен 13-этажный жилой комплекс «Серебряный ключ», строительство началось в 1 квартале 2015 года.

Кировский район (-5% за квартал) представлен двумя точечными застройками по пер. Леонова, 4 и Леонова 7б. Строительство ЖК «Рекордый» на пересечении улиц Рекордная-Инициативная заморожено.

В структуре предложения в сегменте массового жилья по технологии строительства преобладает монолитное домостроение (42%), его доля увеличилась за квартла на 3%. Второе место поделили панельноеи каркасное домостроение (по 24%). Наименьшая доля у кирпичных объектов (10%), его доля за квартал не изменилась.

Лидер рейтинга – монолит – представлен, в основном, новостройками жилого района Лесная поляна. Также большое количество объектов в этой технологии возводится в Рудничном и Центральном районах.

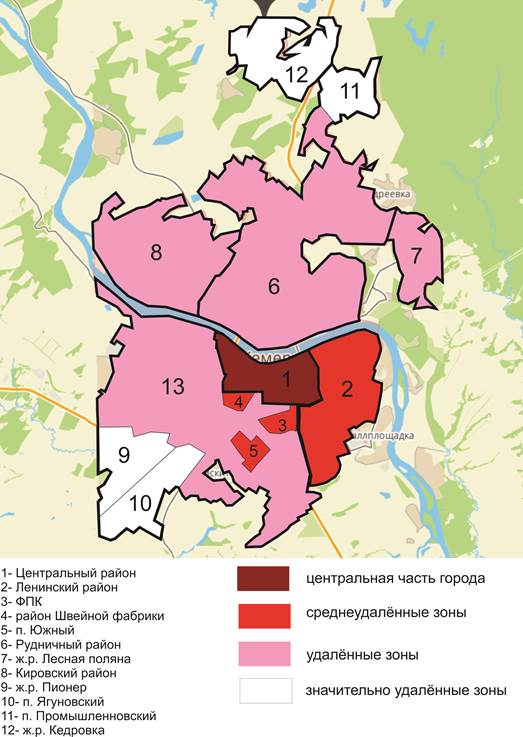

4. Зонирование территории г. Кемерово

Зоны на карте города.

Административно Кемерово разделено на правобережную и левобережную часть рекою Томь. В настоящее время в состав города Кемерово входит 9 административных районов: в том числе, 5 внутригородских районов, а также 4 жилых района (ж.р.), исторически сложившихся на месте разработки угольных месторождений: Ягуновский, Промышленновский, Кедровка, Пионер, город-спутник «Лесная Поляна», строительство и заселение которого начато в 2008 году.

район |

Площадь, кв.м |

Население, чел. |

Год образования |

Жилищный фонд, домов |

Улицы и переулки |

Рудничный |

54 000 |

52 900 |

1932 |

9408 |

376 |

Ленинский |

22 000 |

138 900 |

1978 |

446 |

19 |

Центральный |

12 500 |

100960 |

1941 |

1008 чд+823 кд |

88 |

Заводский |

55 000 |

141 500 |

1945 |

8498 чд+489 кд |

311 |

Кировский |

70 000 |

57 800 |

1934 |

3579 чд+353 кд |

106 |

Ж.р. Ягуновский, п.Пионер |

3 165 |

17 840 |

1996 |

||

Ж.р. Кедровка, Промышленновский |

2 252 |

25 200 |

3316 |

||

Ж.р. Лесная поляна |

16 153,2 |

6 000 |

2008 |

В левобережной части города находятся Завóдский, Центральный, Ленинский районы и ж.р. Ягуновский, Пионер; на правом берегу расположены: Рудничный, Кировский районы, ж.р. Кедровка и Промышленновский, город-спутник «Лесная Поляна».

Заводский район, самый большой по занимаемой площади в городе, включает в себя несколько зон, которые различаются по близости к центру, качеству жилищного фонда, транспортным магистралям и плотности застройки. Статус этих зон и цены на жильё существенно различаются, поэтому мы выделили на его территории несколько топонимических зон: п. Южный, микрорайон ФПК, район Швейной фабрики, частный сектор завокзальной территории.

Зоны на карте города в зависимости от удалённости от центра.

На следующей карте представлено разбиение зон Кемерово на 4 типа в зависимости от удалённости от центра города. Коричневым цветом отмечен Центральный район города, красным – среднеудалённые зоны престижных спальных районов, бледно-розовым отмечены удалённые зоны города и белым цветом - значительно удалённые зоны пригорода.

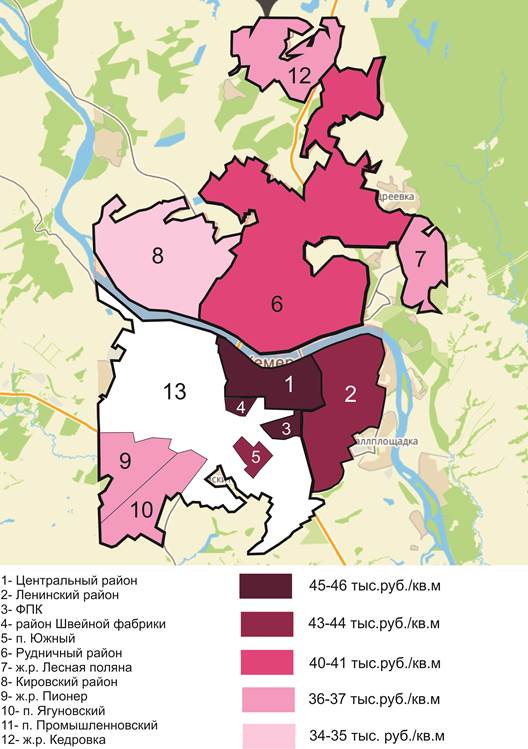

Средние цены на рынке строительства и продажи жилья по зонам Кемерово.

В выделенных зонах была рассчитана средневзвешенная цена предложения 1 кв.м. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Каждой зоне был присвоен цвет в зависимости от величины средней цены. Одним из достижений 2014 года является начало освоения зон, значительно удалённых от центра, которые раньше были обделены вниманием застройщиков, и возводилось только «социальное» жильё.

5. Распределение средней цены 1 кв.м. по ценовым диапазонам.

По итогам 1 квартала в структуре предложения первичного рынка по ценовым дипазонам произошли следующие изменения: вернулся на рынок сегмент новостроек с ценой предложения до 35 тыс.руб./кв.м. Лидером, по-прежнеум, является сегмент жилья с ценой квадратного метра от 35 до 40 тыс руб., хотя его доля за квартал уменьшилась на 4. Также снизилась доля сегмента от 40 до 45 тыс.руб./кв.м (-4%). Положительный прирост отмечен в сегменте жилья от 45 до 50 тыс.руб./кв.м (+6%).

Эти изменения обусловлены структурными сдвигами в предложении новостроек в зависимости от стадии строительства - увеличение доли сданных объектов.

Следующая диаграмма иллюстрирует изменения в структуре рынка новостроек по ценовым диапазонам, начиная со 2 квартала 2011 года.

6. Зависимость средней цены 1 кв. м. от района расположения.

По итогам 1 квартала рейтинг районов Кемерово в зависимости от средней цены предложения 1 квадратного метра почти не изменился. На первом месте, по-прежнему, находится Центральный район со значением 46,7 тыс.руб./кв.м. Далее по убыванию: Заводский район (44, 6 тыс. руб./кв. м), Ленинский район (43,7 тыс.руб./кв. м), п. Южный (43,2 тыс. руб./кв. м), Рудничный район (40,1 тыс. руб./кв. м). Сменился лишь аутсайдер: Кировский район, потеряв за квартал почти 10%, переместился на последнее место со значением средней цены квадратного метра 34,2 тыс.руб./кв.м. В новостройках Лесной поляны средняя цена предложения квадрата составила 37,3 тыс руб. Во всех районах кроме Кировского отмечены незначительные колебания средней цены предложения квадратного метра в пределах 4%.

В следующей таблице приведены данные о цене 1 кв.м на первичном и вторичном рынке жилья в разбивке по районам и показатели, характеризующие отклонение средней цены 1 кв.м в каждом районе от средней цены 1 кв.м по городу. Максимальное значение этого показателя зафиксировано на первичном рынке в Центральном районе (112%), на вторичном рынке в мкр ФПК (106%). В целом по городу индекс соотношения средней цены квадратного метра первичного рынка ко вторичному рынку за квартал увеличился на 1% и составил по итогам 76%.

район |

число объектов |

средняя цена 1 кв.м |

отклонения от средней по городу, в % |

соотношение средних цен первичных/ вторичных |

||

первичный рынок |

первичка |

вторичка |

первичка |

вторичка |

||

Центральный |

9 |

46,7 |

57,1 |

112% |

100% |

82% |

Ленинский |

6 |

43,71 |

57,46 |

105% |

105% |

76% |

Рудничный |

12 |

40,06 |

52,62 |

96% |

96% |

76% |

Заводский |

3 |

42,8 |

42,25 |

103% |

77% |

101% |

ФПК |

6 |

45,44 |

58,01 |

109% |

106% |

78% |

Южный |

7 |

43,18 |

54,65 |

104% |

100% |

79% |

Кировский |

2 |

34,18 |

43,56 |

82% |

80% |

78% |

Лесная поляна |

13 |

37,27 |

56,93 |

89% |

104% |

65% |

средняя по городу |

58 |

41,71 |

54,79 |

76% |

||

7. Зависимость средней цены 1 кв. м. от срока сдачи объекта.

Следующая диаграмма отображает структуру предложения новостроек в зависимости от срока сдачи объекта. По итогам 1 квартала 2015 года в структуре предложения новостроек в сегменте массового жилья преобладают дома со сроком сдачи 4 квартал 2015 года (40%), их доля за квартал не изменилась.

Второе место поделили две группы объектов: со сроком сдачи 2 квартал 2015 года и со сроком сдачи 1 квартал 2016 года – по 14% у каждой. Третье место у новостроек со сроком сдачи 3 квартал 2015 года (8%). На 2015 год к сдаче в общей сложности запланировано 69% от общего количества предлагаемых к продаже новостроек, на 2016 год – 20%. Доля сданных домов в общем объёме предложения составила 7%, это на 2% больше, чем в предыдущем периоде.

На следующей диаграмме представлена зависимость средней цены предложения 1 кв. м. строящегося жилья от срока сдачи объекта. Самая низкая цена 1 кв. м. в строящихся домах со сроком сдачи 1 квартал 2017 года – 36,2 тыс. руб.. Наибольшее значение данного показателя в домах со сроком сдачи 2 квартал 2015 года – 43,43 тыс.руб./кв.м. В новостройках, сданных в эксплуатацию ранее 2015 года, средняя цена предложения 1 квадратного метра установилась в 1 квартале на уровне 49 тыс.руб. Интересный момент: в домах, сданных в текушем 1 квартале 2015 года, средняя цена предложения «квадрата» ниже, чем в домах, сданных ранее 2015 года - разница почти в 10 тыс.руб.

Самые значительные квартальные изменения произошли в домах со сроком сдачи в 1 квартале 2016 года, средняя цена квадратного метра выросла на 6,5%. На 5% увеличилась средняя цена квадрата в сегменте новостроек со сроком сдачи 4 квартал 2015 года. Отрицательный прирост отмечен в единственном сегменте – объекты со сроком сдачи 3 квартал 2015 года подешевели на 4%.

Одним из признаков кризисного времени является перенос срока сдачи объекта. Таких новостроек в областном центре становится всё больше. Причём снижение темпов строительства демонстирируют не только мелкие застройщики, возводящие точечные проекты, но и крупные компании, реализующие проекты комплексной застройки.

8. Зависимость средней цены 1 кв. м. от этапа строительства.

Средние цены предложения 1 кв.м по этапам строительства по итогам 1 квартала 2015 г. представлены ниже на диаграмме. Самая высокая цена квадратного метра в сданных домах (45,9 тыс. руб.). Самая низкая цена предложения квадратного метра – в новостройках на стадии подготовительных работ (37,76 тыс. руб.).

Далее в таблице представлены квартальные изменения средней цены предложения 1 кв. м в новостройках в зависимости от этапа строительства. Все сегменты показали положительную динамику средней удельной цены предложения квадратного метра. Более всего подорожал квадратный метр в домах на стадии подготовительных работ (+5%). Менее остальных был подвержен изменениям сегмент домов на стадии отделочных работ (+ 1,8%).

Изменения средней цены предложения 1 кв. м в зависимости от этапа строительства

Этап |

Средняя цена 1 кв.м, тыс. руб. |

Квартальный прирост, в % |

|

4 кв. 2014 года |

1 кв. 2015 года |

||

Дом сдан |

44,32 |

45,9 |

3,5 |

На сдаче |

43,2 |

44,6 |

3,3 |

Отделочные работы |

42,0 |

42,7 |

1,8 |

Коробка готова |

н/д |

38,6 |

н/д |

Возведение стен |

39,7 |

40,5 |

2,2 |

Фундамент |

40,5 |

42,0 |

3,6 |

Подготовительные работы |

37,8 |

39,7 |

5,1 |

9. Зависимость средней цены 1 кв. м. от класса качества.

При незначительном увеличении объёма предложения новостроек в сегменте массового жилья структура выборки по сравнению с предыдущим кварталом не изменилась. Доля малогабаритного жилья по-прежнему составляет 9% от общей выбокри, доля новостроек комфорт-класса (53%) и доля объектов эконом-стандарт - 38%. Таким образом, можно предположить, что кризис 2088-2009 года послужил уроком застройщикам, и на первичном рынке наблюдается небольшое смещение предложения в сторону малогабаритного жилья, хотя, по-прежнему, более половины всех объектов, выставленных на продажу, относится к комфорт-классу.

Закономерно, что самым дорогим сегментом массового жилья по цене квадратного метра является комфорт-класс – 43 тыс. руб./кв.м, на втором месте эконом-стандарт – 40,9 тыс. руб./кв.м, и самая низкая цена в классе малогабаритного жилья – 37 тыс. руб./кв.м.

Что касается ценовой ситуации, то по итогам 1 квартала зафиксирована разнонаправленная динамика: в сегменте малогабаритного жилья средняя цена квадратного метра снизилась на 1%, в новостройках комфорт-класса средняя цена предложения 1 кв. м прибавила 0,8%. Наиболее значительные изменения отмечены в классе «эконом-стандарт» - повышение на 4,8%.

Анализ объёма предложения с помощью метода исключения структурных сдвигов корректирует полученные данные: если брать во внимание только те объекты, которые продавались как в 1 квартале 2015 года, так и в 4 квартале 2014 года, то мы наблюдаем несколько иную ситуацию. Более значительное снижение средней цены предложения квадратного метра в сегменте малогабаритного жилья (-6%), В двух других сегментах средние цены незначительно отличаются от первоначальных данных: +4% в экном-стандарте и +1,2% в комфорт-классе. Таким образом, снижение средних цен на малогабаритное жильё произошло за счёт выхода на рынок новых объектов.

В 1 квартале 2015 года по самой высокой цене продавались квартиры в новостройках Центрального района. Примечательно, что в Ленинском районе средние цены объектов класса «эконом-стандарт» выше, чем в объектах комфорта-класса. В Центральном районе и в ж.р. Лесная поляна цена «квадрата» в эконом-классе сопоставима с ценой квадратного метра комфорт-классе.

Класс качества |

малогабаритное жильё |

эконом-стандарт |

комфорт-класс |

|||

кол-во |

цена |

кол-во |

цена |

кол-во |

цена |

|

Центральный |

н/д |

н/д |

2 |

46,29 |

7 |

46,82 |

Ленинский |

н/д |

н/д |

3 |

44,61 |

3 |

42,81 |

Рудничный |

1 |

36,7 |

7 |

39,89 |

4 |

41,2 |

Заводский |

2 |

40,05 |

н/д |

н/д |

7 |

45,85 |

Южный |

н/д |

н/д |

4 |

42,65 |

3 |

43,83 |

Кировский |

2 |

34,18 |

н/д |

н/д |

н/д |

н/д |

Лесная поляна |

н/д |

н/д |

7 |

37,36 |

6 |

37,16 |

средняя по городу |

5 |

37 |

23 |

40,09 |

30 |

43 |

Самый многочисленный комфорт-класс представлен во всех районах города, кроме Кировского района, что вполне логично. Малогабаритное жильё возводится в настоящее время не только в удалённых от центра районах, но и престижном спальном мкр. ФПК.

10. Зависимость средней цены 1 кв. м. от количества комнат.

Самая высокая удельная цена предложения квадратного метра зафиксирована в однокомнатных квартирах – 43,4 тыс.руб., самая низкая цена – в 3-х комнатных (40,3 тыс.руб.) Четырёхкомнатные квартиры имеются только в домах повышенной комфортности, поэтому в среднем по городу цена квадратного метра «четырёшки» самая высокая, однако в виду малонаполненности группы (4 объекта) данный показатель является некорректным. Уровень средних цен предложения 1 кв. м в 1 квартале 2015 года и 4 квартале 2014 года представлен следующей диаграмме.

По итогам 1 квартала 2015 года все сегменты по количеству комнат, кроме 4-комнатных квартир, показали положительную ценовую динамику. Максимальное увеличение средней цены предложения 1 кв. м зафиксировано в сегменте 1-комнатных квартир +4,9%). В сегменте 2-х комнатных квартир средняя цена 1 кв. м выросла на 2,4%, 3-х комнатные квартиры выросли в цене среднем на 1,8%. 4-х комнатные квартиры показали отрицательную динамику (– 6,5%).

Ниже в таблице представлена зависимость средней цены предложения от местоположения дома и площади квартиры. По данным сравнительного анализа в 1 квартале 2015 года самый «дорогой квадратный метр» в 4-комнатных квартирах Центрального района – 50 тыс. руб. (мкр. 7б), «самый дешёвый» в 3-комнатных квартирах Кировского района – 34,17 тыс. руб..

Распределение цен и площадей квартир по районам г. Кемерово, март 2015 г.

район Кемерово |

1-комнатные |

2-комнатные |

3-комнатные |

4-комнатные |

||||

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

средняя площадь |

ср цена 1 кв.м |

|

Центральный |

40,99 |

48,54 |

62,28 |

45,09 |

95,83 |

44,65 |

150 |

50 |

Ленинский |

38,21 |

45 |

56,45 |

45,3 |

83,62 |

42,54 |

106,7 |

41 |

Заводский |

37,91 |

44,89 |

58,36 |

45,03 |

76,56 |

42,83 |

99 |

н/д |

Южный |

39,48 |

46,27 |

57,53 |

41,32 |

85,23 |

43,34 |

н/д |

н/д |

Рудничный |

36,14 |

41,94 |

59,25 |

39,74 |

77,92 |

38,21 |

97,35 |

42,5 |

Кировский |

26,97 |

- |

40,85 |

- |

55,94 |

34,17 |

н/д |

н/д |

Лесная поляна |

40,82 |

37,23 |

60,34 |

37,58 |

78,83 |

37,03 |

н/д |

н/д |

средняя по городу |

38,49 |

43,4 |

58,7 |

41,7 |

81,06 |

40,3 |

118,57 |

43,5 |

Наиболее значимые изменения по итогам 1 квартала 2015 года показали новостройки Центрального района: в сегменте однокомнатных квартир прирост составил 4,8%, а в сегменте 4-комнатных квартир снижение на 5%. В новостройках мкр. Южный во всех сегментах по количеству комнат зафиксировано снижение квадратного метра на 2-3%, а в Лесной поляне, наоборот, повышение в пределах 3-4%.

11.Портрет «среднего дома»

В среднем доме 3 подъезда, 10 этажей.

Среднее число квартир в доме – 133 шт. (+0,7% к 4 кварталу 2014 года).

Средняя общая площадь дома – 7066,9 кв. м (2,2% к предыдущему кварталу). Таким образом, средняя площадь квартиры составляет 53,13 кв. м (1,4% к 4 кварталу 2014 года).

В среднем дом строится 8 кварталов.

Как указано выше, средняя цена 1 кв. м составляет 40,82 тыс. руб., следовательно, средняя квартира стоит 2 137,74 рублей (на 3,6% больше, чем в предыдущем квартале).

Средняя однокомнатная квартира имеет общую площадь 38,49 кв. м (-1,35% к 4 кварталу 2014 года) и среднюю цену 43,4 тыс. руб. за 1 кв. м

Средняя двухкомнатная квартира имеет общую площадь 58,7 кв. м (-0,4% к 4 кварталу 2014 года) и среднюю цену 41,7 тыс. руб. за 1 кв. м

Средняя трёхкомнатная квартира имеет общую площадь 81,06 кв. м (-0,5% к 4 кварталу 2014 года) и среднюю цену 40,3 тыс. руб. за 1 кв. м.

Средняя четырёхкомнатная квартира имеет общую площадь 118,7 кв. м (-0,1% к 4 кварталу 2014 года) и среднюю цену 43,5 тыс. руб. за 1 кв. м.

12. Сравнительный анализ средних цен на квартиры в строящихся объектах и квартир, предложенных к продаже в сданных объектах.

Среди исследуемых нами объектов нового строительства в сегменте массового жилья наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В марте 2015 года в структуре предложения новостроек в сегменте массового жилья присутствовало 9 таких объектов, это больше чем в 2 раза по сравнению с предыдущим кварталом, прирост составил 80%. Это свидетельствует о снижении покупательской активности и падении объемов продаж. Почти все застройщики столкнулись с проблемой реализации квартир не только в строящихся, но и готовых объектах.

По итогам 1 квартала средняя цена предложения 1 кв. м в сданных домах составила 45,85 тыс. руб., что на 0,2 % ниже, чем в предыдущем отчётном периоде. Таким образом, снижение средней удельной цены 1 кв. м в данном сегменте, продолжавшееся в течение трёх кварталов, закончилось.

Квартальные изменения средней цены предложения квадратного метра в сегменте строящихся домов уже в течение двух лет происходят в пределах +/-1%, примерно на отметке в 41 т.р.

На диаграмме представлена динамика средних цен в строящихся домах и домах, сданных в эксплуатацию, начиная с 1 квартала 2014 года.

Таким образом, разница между ценой квадратного метра продолжает сокращаться, а индекс ценового разрыва между сегментами «готового» и «строящегося» жилья снизился на 2 пункта и в 1 квартале 2015 года составил 112.

Приложение №1. Числовая дискретная пространственно-параметрическая модель рынка строительства и продажи жилья.

Город Кемерово

Период 1 квартал 2015 г.

Источник собственная база данных новостроек и сайты застройщиков

Показатели:

- объём строительства, шт.

- объём строительства, кв.м

- объём предложения объектов, шт.

- объём предложения объектов, кв.м

- минимальная цена, т.р./кв.м

- средневзвешенная цена, т.р./кв.м

- погрешность в определении средневзвешенной цены, %

- максимальная цена, т.р./кв.м

Класс |

район |

показатели |

стадии строительства |

|||||

все стадии |

нулевой цикл |

монтаж этажей |

отделка |

после сдачи |

||||

все категории |

все районы |

объём строительства, шт. |

101 |

28 |

37 |

23 |

13 |

|

объём строительства, кв.м |

786345,51 |

224517,86 |

324166,24 |

137281,24 |

100380,17 |

|||

объём предложения объектов, шт. |

72 |

12 |

30 |

17 |

13 |

|||

объём предложения объектов, кв.м |

557923,52 |

117024,47 |

236463,44 |

104055,44 |

100380,17 |

|||

минимальная цена, т.р./кв.м |

32,35 |

36,2 |

32,35 |

36 |

36,9 |

|||

средневзвешенная цена, т.р./кв.м |

43,4 |

44,31 |

41,03 |

42,32 |

49,43 |

|||

СКО, т.р./кв.м |

7,61 |

8,12 |

7,65 |

7,83 |

7,64 |

|||

погрешность, % |

4,1617 |

11,0574 |

6,9274 |

9,2567 |

8,9286 |

|||

максимальная цена,т.р./кв.м |

77,5 |

64,7 |

49,43 |

47,59 |

77,5 |

|||

все категории |

центральная зона |

объём строительства, шт. |

28 |

10 |

8 |

4 |

6 |

|

объём строительства, кв.м |

257905,65 |

88245,78 |

82830,6 |

26653,6 |

60175,67 |

|||

объём предложения объектов, шт. |

20 |

4 |

7 |

3 |

6 |

|||

объём предложения объектов, кв.м |

192217,55 |

42381,28 |

71010,6 |

18650 |

60175,67 |

|||

минимальная цена, т.р./кв.м |

38,59 |

38,59 |

41,28 |

41,02 |

42 |

|||

средневзвешенная цена, т.р./кв.м |

49,66 |

51,6 |

46,29 |

45,05 |

54,59 |

|||

СКО, т.р./кв.м |

10,65 |

14,94 |

3,13 |

2,76 |

11,19 |

|||

погрешность, % |

9,8390 |

33,4328 |

5,5279 |

8,6536 |

18,3393 |

|||

максимальная цена,т.р./кв.м |

77,5 |

64,7 |

49,43 |

47,59 |

77,5 |

|||

все категории |

среднеудалённые зоны |

объём строительства, шт. |

35 |

11 |

10 |

9 |

5 |

|

объём строительства, кв.м |

291058,34 |

81067,28 |

125545,95 |

53355,11 |

31090 |

|||

объём предложения объектов, шт. |

24 |

4 |

9 |

6 |

5 |

|||

объём предложения объектов, кв.м |

180959,45 |

38626,19 |

72021,55 |

39221,71 |

31090 |

|||

минимальная цена, т.р./кв.м |

36,75 |

43 |

36,75 |

41,08 |

44,43 |

|||

средневзвешенная цена, т.р./кв.м |

44,21 |

43,58 |

42,02 |

44,87 |

47,87 |

|||

СКО, т.р./кв.м |

3,66 |

3,70 |

3,74 |

3,75 |

3,90 |

|||

погрешность, % |

3,4558 |

9,7975 |

6,2890 |

7,4697 |

8,1538 |

|||

максимальная цена,т.р./кв.м |

53,7 |

44,92 |

45,28 |

46,56 |

53,7 |

|||

все категории |

удалённые зоны |

объём строительства, шт. |

38 |

7 |

19 |

10 |

2 |

|

объём строительства, кв.м |

237381,52 |

55204,8 |

115789,69 |

57272,53 |

9114,5 |

|||

объём предложения объектов, шт. |

28 |

4 |

14 |

8 |

2 |

|||

объём предложения объектов, кв.м |

184746,52 |

36017 |

93431,29 |

46183,73 |

9114,5 |

|||

минимальная цена, т.р./кв.м |

32,35 |

36,2 |

32,35 |

36 |

36,9 |

|||

средневзвешенная цена, т.р./кв.м |

38,23 |

37,76 |

37,77 |

39,37 |

37,84 |

|||

СКО, т.р./кв.м |

8,3779 |

8,8845 |

8,4689 |

8,9305 |

1,329 |

|||

погрешность, % |

8,4349 |

27,1687 |

12,4376 |

17,1472 |

7,0262 |

|||

максимальная цена,т.р./кв.м |

43,93 |

39 |

42,63 |

43,93 |

38,78 |

|||

эконом |

все районы |

объём строительства, шт. |

43 |

14 |

13 |

14 |

2 |

|

объём строительства, кв.м |

315538,71 |

104134,25 |

126386,45 |

75903,51 |

9114,51 |

|||

объём предложения объектов, шт. |

27 |

5 |

11 |

9 |

2 |

|||

объём предложения объектов, кв.м |

174795,06 |

48297,2 |

66702,05 |

50681,31 |

9114,51 |

|||

минимальная цена, т.р./кв.м |

32,35 |

36,2 |

32,35 |

36 |

36,9 |

|||

средневзвешенная цена, т.р./кв.м |

40,19 |

40,03 |

40,16 |

40,84 |

37,84 |

|||

СКО, т.р./кв.м |

7,8063 |

8,1250 |

8,0454 |

7,8349 |

1,329360749 |

|||

погрешность, % |

7,6185 |

20,2973 |

12,6702 |

13,5654 |

7,0262 |

|||

максимальная цена,т.р./кв.м |

47,74 |

44,92 |

47,74 |

46,56 |

38,78 |

|||

комфорт |

все районы |

объём строительства, шт. |

40 |

6 |

21 |

6 |

7 |

|

объём строительства, кв.м |

288704,86 |

43387,24 |

158408,19 |

40085,43 |

46824 |

|||

объём предложения объектов, шт. |

31 |

2 |

16 |

6 |

7 |

|||

объём предложения объектов, кв.м |

236394,62 |

19095,4 |

130389,79 |

40085,43 |

46824 |

|||

минимальная цена, т.р./кв.м |

36,5 |

39 |

36,5 |

37,75 |

44,43 |

|||

средневзвешенная цена, т.р./кв.м |

43,04 |

41,09 |

40,81 |

43,74 |

48,13 |

|||

СКО, т.р./кв.м |

7,6096 |

2,8345 |

7,6532 |

8,5551 |

3,8397 |

|||

погрешность, % |

6,4560 |

13,7964 |

9,6841 |

17,4940 |

6,5138 |

|||

максимальная цена,т.р./кв.м |

53,7 |

43,19 |

49,43 |

47,59 |

53,7 |

|||

бизнес |

все районы |

объём строительства, шт. |

18 |

8 |

3 |

3 |

4 |

|

объём строительства, кв.м |

182101,94 |

76996,37 |

39372 |

21292,3 |

44441,67 |

|||

объём предложения объектов, шт. |

14 |

5 |

3 |

2 |

4 |

|||

объём предложения объектов, кв.м |

146733,84 |

49631,87 |

39372 |

13288,7 |

44441,67 |

|||

минимальная цена, т.р./кв.м |

38,59 |

38,59 |

41,28 |

44,67 |

42 |

|||

средневзвешенная цена, т.р./кв.м |

50,37 |

49,88 |

45,47 |

44,7 |

57,5 |

|||

СКО, т.р./кв.м |

8,1681 |

7,1451605 |

3,2898 |

2,9432 |

15,3997 |

|||

погрешность, % |

8,9951 |

14,3247 |

10,2320 |

13,1687 |

30,9253 |

|||

максимальная цена,т.р./кв.м |

77,5 |

64,7 |

48,69 |

44,73 |

77,5 |

|||