Мониторинг

РЫНОК ЖИЛЫХ ПОМЕЩЕНИЙ, квартальные мониторинги - Россия

Кемерово. Анализ рынка жилья. I квартал 2010 года  (Зырянова Г.Н. маркетолог-аналитик ООО "СибирьДомСтрой", САРН)

(Зырянова Г.Н. маркетолог-аналитик ООО "СибирьДомСтрой", САРН)

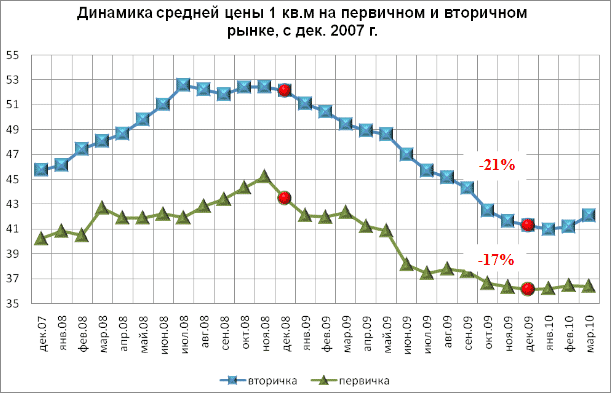

В 2009 году рынок недвижимости областной столицы Кузбасса прошёл через низшую точку кризиса. Текущий тренд - стабилизация и постепенное оживление. Стоит отметить, что в 2008 году цены предложения жилья в Кемерово достигли своего исторического максимума: на вторичном рынке квартиры предлагались к продаже по средней удельной цене 52,57 тыс.руб./кв.м, на первичном – 45,2 тыс.руб./кв.м. Таким образом, основным итогом «кризисного» 2009 года на рынке жилья Кемерово можно считать не только снижение средней цены 1 кв.м на вторичном рынке – на 21%, на первичном – на 17%), но и сокращение разрыва между этими показателями – на 40%.

Данные мониторинга за первые три месяца 2010 года позволяют сделать вывод о продолжении периода стабилизации, который начался осенью прошлого года. В 1 квартале 2010 года рынок жилья в столице Кузбасса показал незначительный рост цен, который на вторичном рынке составил 1,9 % , на первичном 0,76 %. Далее о каждом сегменте подробно.

Вторичный рынок

Как уже было сказано, цены на вторичном рынке неуклонно снижались в течение всего прошлого года, ежемесячно на 2-3%. К концу года ситуация стабилизировалась. С декабря 2009 по февраль 2010 наблюдалась ценовая стагнация, изменения средней цены предложения 1 кв.м были в пределах ошибки среднего значения. Лишь в концу 1 квартала 2010, в марте был зафиксирован статистически значимый прирост данного показателя. В данном мемясце средняя цена предложения 1 квадратного метра составила 42,09 т.р./кв.м., что на 2,18% больше, чем в предыдущем месяце.

Однако напомним, что динамика рублёвых цен не вполне отражает реальное изменение стоимости недвижимости. Ниже приводится график динамики номинальных и реальных индексов средней удельной цены предложения 1 кв.м на вторичном рынке жилья Кемерово. Номинальный индекс – это индекс роста цен, номинированных в рублях. Реальный индекс – это индекс изменения стоимости объектов относительно декабря 2009 года, очищенный от инфляции рубля. Видно, что в течение января-февраля номинальный индекс практически не изменился, в то время как реальная стоимость объектов недвижимости продолжала снижаться. И только в марте реальный индекс изменил тренд с отрицательного на положительный.

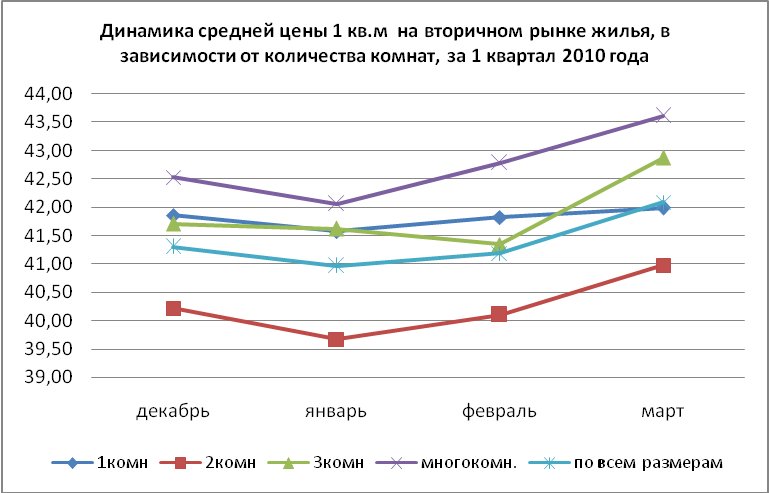

За 1 квартал 2010 года в разрезе по числу комнат наибольший прирост показали трёхкомнатные квартиры (+2,78 %), наименьший – однокомнатные (0,31 %). Причём средняя цена 1 кв.м в сегменте однокомнатных квартир фактически не меняется уже 4 месяца. Этот показатель является своеобразным индикатором рынка, поэтому пока цена квадрата не начнёт расти – говорить о возобновлении роста цен – преждевременно.

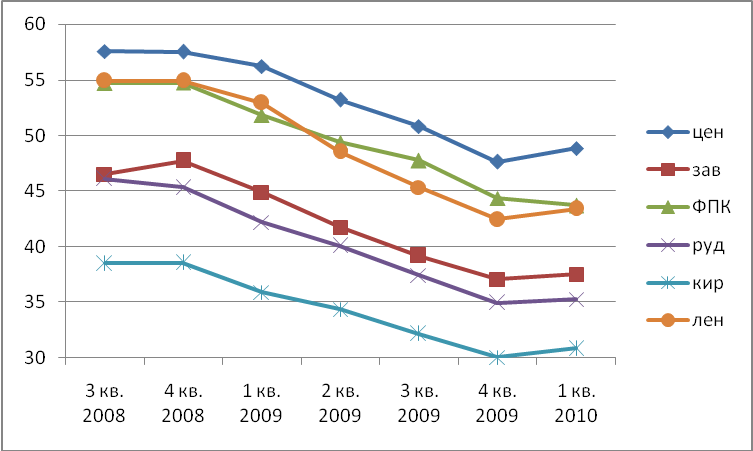

За прошедший период времени на вторичном рынке жилья г. Кемерово средние цены предложения выросли в пяти из шести районов города. Отрицательный прирост отмечен в районе ФПК (-1,5%). Наибольший рост цен за этот период показали Центральный и Кировский районы (+2,5%).

В разрезе по типам жилья более всего подорожало качественное жильё: элитные квартиры и квартиры повышенной комфортности (на 10,35 %). Но к этому результату следует относиться осторожно, поскольку доля таких квартир в общем объёме предложения обычно невелика. По состоянию на март 20210 года средняя цена предложения 1 кв.м в данном сегменте составляла 63,77 тыс.руб./кв.м. На втором месте в данной градации в марте 2010г. оказались КГТ, средняя цена предложения на которые увеличилась на 4% и составила 40,39 тыс.руб./кв.м. «Хрущёвки» и «полнометражные квартиры» показали одинаковый прирост – 1,5%. Незначительные изменения произошли в сегменте квартир улучшенной планировки – 0,41%.

На приведённом ниже графике приведены средние цены по типам жилья, преобладающим в выборке.

Что касается динамики объема предложения, то в течение 2009 года ситуация на рынке менялась. К концу 1 квартал 2009 количество выставленных на продажу объектов сократилось на треть. С апреля по сентябрь ситуация оставалась стабильной. В октябре объём предложения снизился ещё на 15% и далее несколько месяцев не менялся. В марте 2010 года число объектов на рынке выросло на 14,2%, за 1 квартал – на 14,7%. На конец 1 квартала 2010 на продажу было выставлено 4093 объекта суммарной площадью 223552 кв.м готового жилья. Учитывая, что этот факт, нельзя со стопроцентной уверенностью утверждать, что небольшое повышение в марте – это наметившаяся тенденция к повышению цен на вторичном рынке. Вполне возможно, рост средней цены был обеспечен объектами, впервые выставленными на продажу, или продавцы, излишне воодушевленные оживлением рынка осенью прошлого года, начали повышать цены. Таким образом, узнать, какой характер носит это повышение, экономический или психологический, мы сможем через пару месяцев.

Первичный рынок

Более чем годовая тенденция падения цен на новостройки закончилась, к концу 2009 года рынок нового жилья подошёл с нулевой динамикой.

За 1 полугодие снижение составило более 12%, а во 2 полугодии 2009 г. темпы падения уменьшились в 2 раза, и к 4 кварталу цены окончательно стабилизировались. Максимальное снижение зафиксировано в июне 2009 года – 6,6%. В среднем темпы снижения ежемесячно составляли 1-3%. Незначительное повышение (в пределах 1%) средней цены было отмечено в течение года дважды: в марте и августе. В итоге за период кризиса рынок новостроек на «просел» в цене на 17%.

По итогам I квартала 2010 года средняя цена продажи установилась на уровне 36,40 тыс. рублей за 1 кв.м. За 1 квартал изменение средней удельной цены предложения 1 кв.м составило 0,67% (для сравнения: декабрь 2009 года - 36,14 т.р./кв.м).

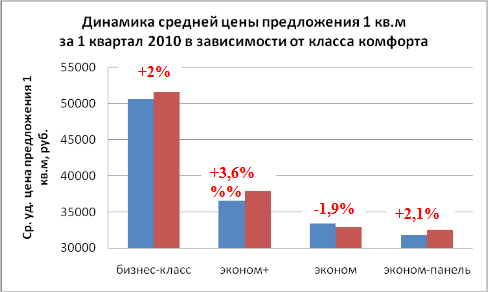

Однако, стоит рассмотреть отдельные сегменты рынка нового жилья. На приведённой ниже диаграмме видно, что в 1 квартале 2010 года средней удельная цена предложения 1 кв.м увеличилась в новостройках «бизнес-класса», «эконом+» и «эконом-панель». А в сегменте «эконом-класса» произошло снижение данного показателя.

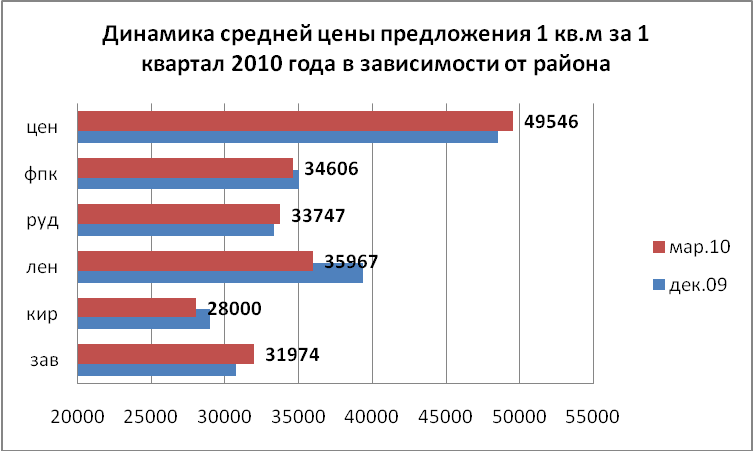

В разрезе районов ситуация на первичном рынке в марте выглядела следующим образом. По итогам 1 квартала 2010 максимальный прирост средней цены 1 кв.м зафиксирован в Заводском районе (+4%), далее в порядке убывания Центральный район (+2%), адуге и ФПКРаРрррроЛЛРудничный район (+1,2%). Единственный район, в котором произошло снижение средней цены, Ленинский район (-8,6%).

На следующем графике можно увидеть влияние кризиса на диапазон средних цен 1 кв.м по районам. В 2008 году цена «квадрата» в разных районах города сильно отличалась. На сегодняшний день новостройки Заводского и Рудничного района приблизились по цене квадратного метра к Кировскому району, подешевели и «дорогие» квадратные метры Центрального района. Если раньше этот престижный район был представлен только элитными объектами и домами бизнес-класса, то после начала строительства панельных домов в микрорайоне 7б (пр. Притомский), средняя цена 1 кв.м в Центральном районе значительно снизилась.

Очевидно, что изменения показателя средней цены 1 кв.м произошло не только благодаря изменениям в ценовой политике застройщиков, но и из-за изменений в структуре первичного рынка жилья. По состоянию на март 2010 первичный рынок жилья Кемерово был представлен 43 новостройками. В их число входят как объекты незавершенного строительства, так и нереализованные квартиры в домах, уже сданных в эксплуатацию. Следует отметить, что в эту выборку не входят объекты, которые реализуются по льготным бюджетным программам.

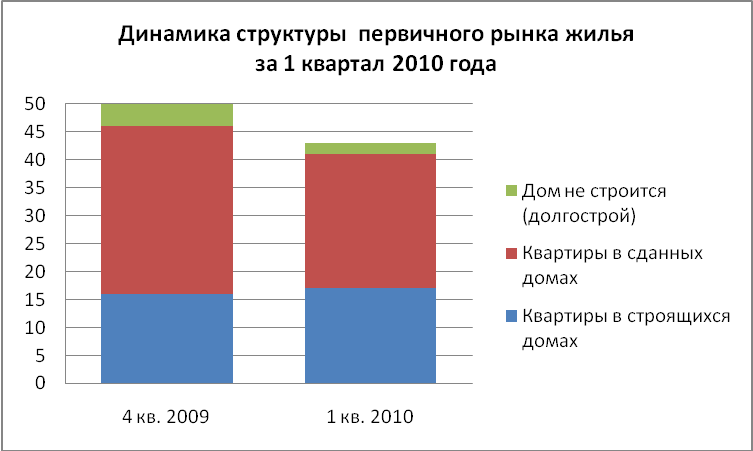

За 1 квартал объём предложения первичного рынка жилья Кемерово уменьшился на 14%. Снизилось количество «замороженных» объектов, т.е. работы на некоторых объектах были возобновлены с наступлением тепла. Тем не менее, даже приостановка работ на стройплощадке не мешает застройщикам реализовывать свои объекты и при этом повышать цены. И именно в этих новостройках средняя цена «квадарата» увеличилась почти на 4%. «Оживший» спрос вымывает постепенно с рынка готовые дома, т.е. введённые в эксплуатацию. Доля этих новостроек снизилась в 1 квартале на 20%. Купить у застройщика небольшую квартиру в готовом доме, сегодня практически невозможно, что объясняется не только их изначально малым количеством, но и тем, что в 2009 году большинство их были выкуплены бюджетом под социальные программы.

Ниже представлена диаграмма, отражающая изменения в соотношении различных сегментов рынка первичного жилья.

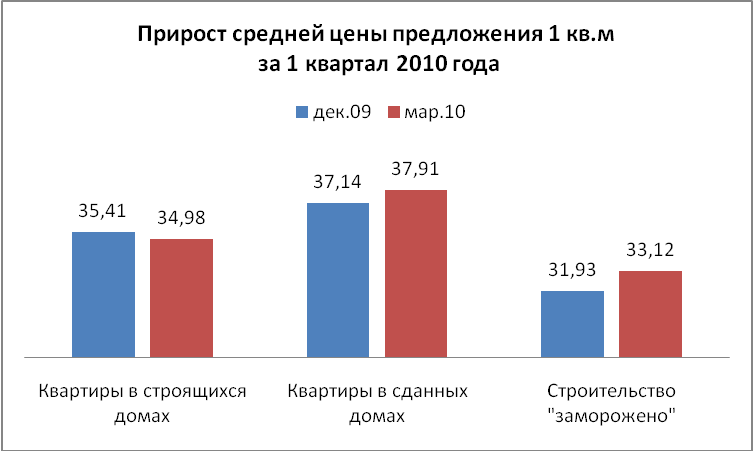

Среди объектов нового строительства наиболее высокие цены предложения традиционно были зафиксированы на квартиры в домах, уже сданных в эксплуатацию. В марте они предлагались к продаже по средневзвешенной удельной цене 37,91 тыс. рублей за 1 кв. м. С начала года квартиры этой категории подешевели, в среднем, на 2%, что обусловлено отчасти выбытием с рынка ряда дорогостоящих объектов. Снизилась средняя цена предложения 1 кв.м в секторе жилья, находящегося в активной фазе строительства, в марет этот показатель был равен 34,98 тыс.рублей.

Далее рассмотрим рынок строительства, который отличается от рынка первичного жилья по своей структуре.

Рынок жилищного строительства

9 лет подряд областной центр ежегодно наращивал объёмы жилищного строительства, показатели ввода жилья увеличились за это время в 6 раз. Были освоены практически все свободные площадки «точечной застройки» и приоритет был отдан комплексной застройке микрорайонов. Кризисный 2009 год внёс коррективы в планы городских властей: в ближайшие годы ставка делается на индивидуальное и малоэтажное строительство.

В 2009 году вместо запланированных 330 тыс. кв. м жилья было введено в эксплуатацию 263,3 тыс. кв. м жилья (2008г. – 307,0 тыс. кв. м). В 2010 году по официальным данным планируется сдать не менее 240 тыс. кв.. Однако, уже по итогам 1 квартала есть опасение, что реальная цифра будет меньше. Стоит отметить, что строительство домов, введение которых обеспечит план наступившего года, было начато ещё до наступления финансового кризиса.

Снижение объёмов жилищного строительства обусловлено резким снижением кредитования строительных организаций. И, как следствие, сокращение доли «коммерческого жилья». Из 9 новостроек, строительство которых было начато в 2009 году, большинство финансируется ФРЖС, т.е. они будут реализованы по бюджетным льготным программам и не предназначены для свободной продажи. Помимо этого в 2009 году в нашем городе было «заморожено» строительство 12 домов общей площадью почти 100,0 тыс. кв. м.

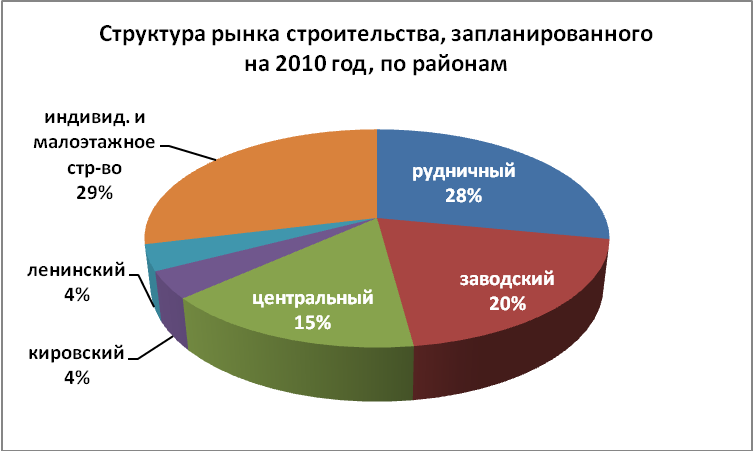

На следующей диаграмме представлена структура рынка строительства по состоянию на март 2010 года - 45 строительных площадок. Из этой выборки исключены дома, сданные в эксплуатацию, т.к. они входят в предложения первичного рынка, но зато включены все дома-долгострои и «замороженные» площадки, а также объекты, которые финансируются из различных бюджетных источников.

Ниже рассмотрим структуру возводимых, «незамороженных» новостроек по стадиям строительства. Строительство 18% объектов находится на стадии котлована или свайного поля. Треть возводимых новостроек находится на III стадии строительства – этапе активного возведения стен выше 2-го этажа, ещё столько же – на IV стадии – когда основные работы завершены и осуществляется внутренняя отделка помещений. 18% новостроек находится в стадии подготовки к сдаче объекта в эксплуатацию.

78% строящегося жилья планируется сдать в течение 2010 года, ввод остальных площадей запланирован на 2011 год. Новое жилье появится в разных районах города. На 2010 год запланировано дальнейшее развитие микрорайонов комплексной застройки, освоение города-спутника «Лесная Поляна», а также содействие индивидуальным застройщикам. Предполагается, что индивидуальное строительство составит 30% от общего объёма – 35 тыс. кв. метров в «Лесной Поляне» и приблизительно такое же количество в других районах города. Лидерами по строительству станут Рудничный (в нём планируется построить 68,2 тыс. кв. метров), Заводский (48,1 тыс. кв. метров) и Центральный (37,5 тыс. кв. метров) районы.

В заключение следует обозначить основные выводы по результатам мониторинга рынка жилья Кемерово в 1 квартале 2010 года. Во-первых, закончилоссь падение цен, как на вторичном, так и на первичном рынке жилья Кемерово, рынок вступил в следующую фазу своего развития - стабилизацию. Кроме того, на рынке готового жилья намечается тенденция к повышению средней цены 1 кв.м.

Во-вторых, наблюдается снижение объема предложения квартир на первичном рынке (о причинах которого мы говорили выше), которое в среднесрочной перспективе повлечет за собой формирование дефицита предложения жилья на первичном рынке.

В-третьих, отложенный спрос, начавший реализовываться ещё во 2 полугодии прошлого года, плавно перемещается на вторичный рынок жилья, что опять же не может не отразиться на уровне цен.

Мониторинг проводится в соответствии с методикой Главного аналитика РГР Г.М. Стерника.