Статьи

методические материалы

С.Г. Стерник, Я.С. Мирончук, Е. М. Филатова. Оценка среднерыночной доходности инвестиций в девелопмент жилой недвижимости в Московской области  (Статья опубликована в третьем номере журнала «Мир новой экономики» за 2018 год)

(Статья опубликована в третьем номере журнала «Мир новой экономики» за 2018 год)

Статья опубликована в третьем номере журнала «Мир новой экономики» за 2018 год

DOI: 10.26794/2220-6469-2018-12-3-Х-Х

УДК 332.85 (470.311):[332.64:330.322](045)

Оценка среднерыночной доходности инвестиций в девелопмент жилой недвижимости в Московской области

С.Г. Стерник,

Финансовый университет,

Москва, Россия

Я.С. Мирончук,

Ассоциация застройщиков,

Московская область, Россия

Е. М. Филатова,

Финансовый университет, Москва, Россия

Аннотация. Ранее Стерником Г.М. и Стерником С.Г. обоснованы варианты методики оценки среднерыночной текущей годовой доходности инвестиций в девелопмент жилой недвижимости в зависимости от характера и содержания исходных данных о затратах в используемых источниках (себестоимость строительства или полные инвестиционные затраты) [1]. На основании анализа состава элементов затрат на девелопмент, используемого в различных источниках, получены корректирующие коэффициенты, позволяющие перейти от оценки текущей годовой доходности инвестиций в девелопмент по отношению к себестоимости (полной сметной стоимости) строительства к оценке текущей годовой доходности по отношению к полным инвестиционным затратам. Методика апробирована на примере рынка жилья Москвы, в результате чего доказана возможность ее использования для управления инвестициями на рынке жилья. В настоящей работе на основании методики по оценке доходности девелопмента Стерника Г. М. и Стерника С. Г. и с учетом повышения информационной открытости рынка недвижимости доработаны формулы расчета с использованием новых источников исходных данных и произведен расчет среднерыночной доходности инвестиций в девелопмент жилой недвижимости в Московской области по данным за 2014-2017 гг. Сделан вывод, что, начиная с 2015 года, показатель среднерыночной доходности принимает отрицательные значения, т.е. объем капиталовложений в строительство превышает выручку от продаж на первичном рынке. Однако, во 2 полугодии 2017 года показатель вырос до положительных значений, что связано, в большей степени со снижением объемов жилого строительства в регионе. Полученные данные в совокупности с усовершенствованной методикой исследования позволяют с высокой достоверностью прогнозировать потенциал развития региональных рынков первичного жилья в целях инвестиционного и государственного планирования жилищно-строительных программ.

Ключевые слова: рынок жилья; ценовая динамика; прогнозирование рынка; доходность инвестиций: затраты на строительство; индекс доходности; индикатор макроэкономики

_____________

Для цитирования: Стерник С.Г., Мирончук Я.С., Филатова Е.М. Оценка среднерыночной доходности инвестиций в девелопмент жилой недвижимости в Московской области. Мир новой экономики. 2018;12(3)Х-Х.

DOI: 10.26794/2220-6469-2018-12-3-Х-Х

UDC 332.85 (470.311):[332.64:330.322](045)

Assessment of average market profitability of investments into development of the residential real estate in the Moscow region

S. G. Sternik,

Financial University,

Moscow, Russia

Ya. S. Mironchuk,

Association of builders of the Moscow region,

Moscow region, Russia

E.M. Filatova,

Financial University,

Moscow, Russia

Abstract. Earlier Sternik G.M. and Sternikom has proved Of this year options of a technique of assessment of average market current annual profitability of investments into development of the residential real estate depending on character and the maintenance of basic data about expenses in the used sources (cost of construction or full investment expenses). On the basis of the analysis of the structure of elements of costs of development used in various sources the correcting coefficients allowing to pass from assessment of the current annual profitability of investments into development in relation to cost (overall estimated cost) of construction to assessment of the current annual profitability in relation to full investment expenses are received. The technique is approved on the example of the housing market of Moscow therefore the possibility of her use for management of investments in the housing market is proved. In the real work on the basis of a technique according to profitability of development of Sternik G. M. and Sternika Of this year and taking into account increase in information openness of the real estate market calculation formulas with use of new sources of basic data are finished and calculation of average market profitability of investments into development of the residential real estate in the Moscow region by data for 2014-2017 is made. It is concluded that, since 2015, the average market yield takes negative values, i.e. the volume of investment in construction exceeds the revenue from sales in the primary market. However, in the second half of 2017, the indicator increased to positive values, which is due to a greater extent to the decrease in the volume of residential construction in the region. The obtained data in total with an advanced technique of a research allow to predict with high reliability the potential of development of the regional markets of primary housing for investment and state planning of building programs.

Keywords: housing market; price dynamics; market forecasting; profitability of investments; costs of construction; index of profitability; macroeconomic indicator

For citation: Sternik S. G., Mironchuk Ya. S., Filatova E.M. Assessment of average market profitability of investments into development of the residential real estate in the Moscow region. Mir novoj ekonomoki = Word of the new economy. 2018;12(3):Х-Х.(In Russ.).

Актуальность темы

Среднерыночная текущая доходность инвестиций в девелопмент жилой недвижимости является важным и востребованным индикатором при социально-экономическом и градостроительном планировании и инвестиционном прогнозировании развития жилищной сферы.

Показатель доходности позволяет оценить состояние отрасти жилищного строительства и выявить текущие тенденции на рынке жилья, оценить факторы, влияющие на доходность девелопмента.

На государственном уровне данный индикатор будет способствовать более точному прогнозированию развития отрасли, национальной экономики и экономики регионов, а также планированию объемов строительства, ввода и продажи жилья.

Результаты ранее выполненных исследований

В России методология научного прогнозирования рынка жилья начала развиваться более 20 лет назад, с момента старта рынка в новейшей экономической истории, в том числе – с участием авторов настоящей работы.

Авторами были разработаны и обоснованы варианты методики оценки среднерыночной текущей годовой доходности инвестиций в девелопмент жилой недвижимости в зависимости от характера и содержания исходных данных о затратах в используемых источниках (себестоимость строительства или полные инвестиционные затраты) [2].

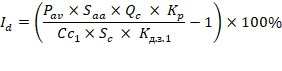

Принципиально расчет индекса доходности инвестиций (Iд) авторы описали выражением:

где Pav – средневзвешенная удельная цена продажи объекта, руб./кв. м; Qc – количество зарегистрированных договоров участия в долевом строительстве (ДДУ) по данным Росреестра, шт.; Saa – средняя площадь квартиры в новостройках, кв. м; Kр – поправочный коэффициент объема продаж; Кд.з.1 – коэффициент дополнительных затрат при использовании данных Росстата; Sp – объем поглощения площадей по рыночным данным, кв. м; Кд.з.2 – коэффициент дополнительных затрат при использовании данных ПД; Сс1 – средняя стоимость строительства 1 кв. м по данным Росстата, руб.; Sс – годовой объем строительства по рыночным данным, кв.м.

Нерешенные задачии пути их решения

Для проведения исследований рынка недвижимости аналитику приходится сталкиваться с проблемой закрытости данных о рынке. Открытая информация из официальных источников ограничена, и достоверность некоторых из них вызывает сомнение. Информация в различных источниках также может значительно отличаться.

Однако информационная открытость рынка растет, и уже сейчас специалистами проведена большая работа по улучшению и расширению данных официальной статистики. Так, в 2016 г. стартовал ресурс ЕМИСС, позволяющий отследить не только статистические показатели, но и дающий пояснения о технологии расчета, а также о контактах исполнителя, если возникнет необходимость уточнения. Увеличилась также частота публикаций данных.

При этом список показателей включает статистические данные многих министерств и ведомств, в том числе Федеральной службы государственной статистики. В табл. 1 приведены новые источники информации и ссылки на них.

Таблица 1 / Table 1

Статистические показатели/ Statistical indicators

Показатель |

Источник |

Ссылка |

Количество зарегистрированных сделок на первичном рынке за период в регионе |

Росреестр |

https://rosreestr.ru/site/open-service/statistika-i-analitika/statisticheskaya-otchetnost/ |

Средняя фактическая стоимость строительства одного квадратного метра общей площади отдельно стоящих жилых домов без пристроек, надстроек и встроенных помещений (оперативные данные) |

Федеральная служба государственной статистики |

https://www.fedstat.ru/indicator/43242 http://www.gks.ru/free_doc/new_site/business/stroit/uk-c1.pdf |

Средняя цена 1 кв. м общей площади квартир на рынке жилья |

Федеральная служба государственной статистики |

https://www.fedstat.ru/indicator/31452 |

Введено в действие общей площади жилых домов (Отдельно стоящие здания жилого назначения квартирного типа) |

Федеральная служба государственной статистики, Минстройкомплекс МО |

https://www.fedstat.ru/indicator/34118 http://msk.mosreg.ru/dokumenty/gosudarstvennye_uslugi |

Объем новых разрешений на строительство на многоэтажное жилье в Московской области |

Минстройкомплекс МО |

http://msk.mosreg.ru/dokumenty/gosudarstvennye_uslugi |

Источник: данные Росреестра; ФСГС; Минстройкомплекс МО

Появление новых данных позволило авторам усовершенствовать методику в следующих направлениях:

· Использование для расчета объема профинансированного строительства (в знаменателе) текущего объема строительства, отнесенного к средней продолжительности строительства;

· Использование данных о продлении разрешений на строительство для уточнения информации о сроках;

· Получение данных об объемах текущего строительства по данным о полученных разрешениях на строительство;

· Переход на ежеквартальный расчет показателя среднерыночной доходности инвестиций в девелопмент для получения оперативной информации о состоянии рынка.

В результате формула расчета принимает следующий вид:

![]()

где Pav – средняя цена 1 кв. м общей площади квартир, руб./кв. м; Qc – количество зарегистрированных договоров участия в долевом строительстве (ДДУ), шт.; Saa – средняя площадь квартиры в новостройках, кв. м; Сс1 – средняя стоимость строительства 1 кв. м по данным Росстата, руб.; Sс – объем строительства жилья по рыночным данным, кв. м; t – средний срок строительства жилых объектов, кварталов; Кд.з. – коэффициент дополнительных затрат при использовании данных Росстата.

Исходные данные

При расчете выручки (числитель) средняя удельная цена реализации площадей умножается на объем реализации.

Данные об объемах реализации многоквартирных жилых домов на первичном рынке были получены из официальной статистики Росреестра о количестве зарегистрированных договоров участия в долевом строительстве (ДДУ) на жилые помещения, умноженном на среднюю площадь квартиры в строящихся домах.

В соответствии с последними изменениями в законодательстве, можно говорить о том, что более 95% всех зарегистрированных сделок производится через заключение ДДУ. Доля других легальных схем (жилищно-строительные кооперативы и др.) стремиться к нулю, в связи с усилением контроля государства за деятельностью застройщиков. Поэтому в данном исследовании они не учитывались.

При расчете средней удельной цены реализации квартир использовались данные Росстата с 1 квартала 2014 г. по 4 квартал 2017 г. [3].

Для определения затрат на строительство по себестоимости (сметной стоимости) данные о стоимости строительства 1 кв. м по Росстату умножаются на объем строящихся площадей, деленный на средний срок строительства жилых объектов. Для расчета по инвестиционной стоимости данные умножаются на коэффициент дополнительных затрат.

Объем строительства рассчитан на основании информации по действующим разрешениям на строительство многоэтажных жилых домов в Московской области. Так, объем жилья на этапе строительства в 4 квартале 2017 г. составил 16,9 млн. кв. м без учета проблемных объектов (замороженных и/или снятых с продажи из-за нехватки финансирования).

Для расчета объемов строительства в каждом квартале использовались данные о квартальных объемах ввода жилья и о новых разрешениях на строительство жилья, полученных за квартал. Расчет осуществлялся по следующей формуле:

![]()

где Sс – объем строительства жилья, млн кв. м; Si – объем ввода жилья, млн кв. м; Snp – объем жилья, на строительство которого получено разрешение, за период; млн кв. м; n – расчетный период, квартал.

В табл. 2 приведены исходные данные для расчета объемов строительства жилья в Подмосковье.

Таблица 2 / Table 2

Данные для расчета объемов строительства жилья в Подмосковье / Data for calculating the volume of housing construction in the suburbs

Дата |

Объем строительства Sс, млн кв. м |

Объем новых разрешений на строительство, млн. кв. м |

Объем ввода, млн кв. м |

1 кв. 2014 |

20,7 |

0,5 |

1,03 |

2 кв. 2014 |

20,7 |

1,0 |

1 |

3 кв. 2014 |

19,6 |

1,6 |

2,7 |

4 кв. 2014 |

19,3 |

3,2 |

3,5 |

1 кв. 2015 |

19,5 |

0,8 |

0,5 |

2 кв. 2015 |

19,9 |

1,7 |

1,3 |

3 кв. 2015 |

20,3 |

1,6 |

1,1 |

4 кв. 2015 |

18,9 |

2,0 |

3,5 |

1 кв. 2016 |

18,9 |

0,9 |

0,9 |

2 кв. 2016 |

18,9 |

1,4 |

1,4 |

3 кв. 2016 |

18,5 |

1,1 |

1,5 |

4 кв. 2016 |

17,9 |

1,8 |

2,4 |

1 кв. 2017 |

17,9 |

0,9 |

0,9 |

2 кв. 2017 |

17,3 |

1,2 |

1,8 |

3 кв. 2017 |

17,1 |

1,4 |

1,6 |

4 кв. 2017 |

16,9 |

1,2 |

1,4 |

Источник: Данные Росстата

Средний срок действия этих разрешений на строительство в 2017 г. составил 3,4 года (13,7 кварталов). Срок строительства вырос на 14% по сравнению с 2014 г., так как большинство застройщиков не успевают строить в установленные сроки и оформляют продления на действующие разрешения на строительство.

Для оценки среднерыночной стоимости строительства были использованы данные о планируемой стоимости строительства, указанные в проектных декларациях на сайтах застройщиков. Выборочно для исследования было взято 25 объектов в различных муниципальных образованиях Московской области. Основные характеристики этих жилых комплексов приведены в табл. 3.

Таблица 3 / Table 3

Данные проектных деклараций для оценки средней стоимости строительства в Московской области / Data of project declarations for estimating the average cost of construction in the Moscow region

Застройщик |

Населенный пункт |

Название ЖК |

Площадь объекта, кв. м |

Общая стоимость строительства |

Стоимость на 1 кв. м, руб. |

Самолет Девелопмент |

Химки |

Химки 2019 |

27 835 |

1 242 354 288 |

44 633 |

Самолет Девелопмент |

Люберцы |

Люберцы 2019 |

55 696 |

4 139 551 216 |

74 324 |

Самолет Девелопмент |

Ленинский район |

Пригород Лесное |

55 857 |

2 353 167 818 |

42 129 |

Урбан Групп |

Одинцовский район |

Лайково |

9 474 |

627 788 000 |

66 266 |

Урбан Групп |

Красногорский район |

Митино О2 |

19 692 |

936 997 819 |

47 583 |

Урбан Групп |

Ленинский район |

Видный город |

17 297 |

889 942 511 |

51 449 |

МИЦ |

Балашиха |

Новоград Павлино |

37 175 |

2 283 454 971 |

61 424 |

МИЦ |

Ленинский район |

Зеленые аллеи |

56 529 |

3 363 812 441 |

59 506 |

ДСК 1 |

Солнечногорский район |

Первый Андреевский |

55 144 |

1 969 408 000 |

35 714 |

ДСК 1 |

Домодедово |

Домодедовский парк |

23 206 |

970 096 431 |

41 803 |

ФСК Лидер |

Одинцовский район |

Сколковский |

57 981 |

2 442 761 000 |

42 130 |

ФСК Лидер |

Ленинский район |

Римский |

44 224 |

2 177 382 780 |

49 235 |

ФСК Лидер |

Красногорский район |

Новое Тушино |

49 347 |

2 935 157 000 |

59 480 |

Гранель |

Ленинский район |

Государев дом |

4 731 |

235 000 000 |

49 671 |

Гранель |

Мытищи |

Императорские мытищи |

106 054 |

5 300 000 000 |

49 975 |

Гранель |

Балашиха |

Алексеевская роща |

4 313 |

160 000 000 |

37 099 |

ПИК |

Котельники |

Оранж Парк |

47 638 |

1 927 080 622 |

40 453 |

ПИК |

Красногорск |

Митино Парк |

20 890 |

1 364 215 026 |

65 304 |

ПИК |

Химки |

Левобережный |

10 863 |

454 763 231 |

41 863 |

ПИК |

Химки |

Путилково |

28 800 |

1 764 289 719 |

61 260 |

RDI |

Ленинский район |

Ново-Молоково |

28 259 |

1 971 764 310 |

69 774 |

RDI |

Ленинский район |

Южное Видное |

16 702 |

970 224 171 |

58 090 |

Инград |

Пушкинский район |

Новое Пушкино |

11 224 |

485 380 945 |

43 245 |

Инград |

Мытищи |

Новое Медведково |

21 324 |

1 381 486 400 |

64 786 |

Эталон |

Красногорск |

Изумрудные холмы |

37 588 |

1 704 965 000 |

45 359 |

Средняя стоимость 1 кв. м, руб. |

51 957 |

||||

Источник: данные о планируемой стоимости строительства, указанные в проектных декларациях на сайтах застройщиков, расчеты авторов

Средняя стоимость строительства по проектным декларациям составила 51 957 руб. за кв. м.

Однако в дальнейших расчетах в этой статье данные проектных деклараций использоваться не будут, так как показатель планируемой стоимости строительства не имеет четкой структуры включаемых в него затрат и поэтому может рассчитываться застройщиками по-разному. Основным источником информации для определения стоимости строительства будут данные Росстата и информация ведущего действующего застройщика в Подмосковье. Преимущество показателя средней фактической стоимости строительства заключается в четкой методологии расчета на основании данных бухгалтерского учета.

Средняя фактическая стоимость строительства[1] одного квадратного метра общей площади отдельно стоящих жилых домов без пристроек, надстроек и встроенных помещений рассчитывается на основе данных застройщиков о фактической стоимости строительства общей площади введенных в действие жилых помещений в жилых и нежилых зданиях. Основанием для заполнения фактической стоимости строительства объекта являются документы бухгалтерского учета застройщика и информация об объеме введенных жилых помещений.

Фактическая стоимость зданий (жилые и нежилые) и сооружений[2] – расходы на строительство зданий и сооружений, которые складываются из выполненных строительных работ и приходящихся на них прочих капитальных затрат (проектно-изыскательских работ, затрат по отводу земельных участков под строительство, расходов на содержание застройщика, выплаты земельного налога (аренды) в период строительства и др.), включаемых при вводе объекта в эксплуатацию в инвентарную стоимость здания (сооружения).

В инвентарную стоимость здания включают также затраты на авторский надзор; затраты на возмещение убытков землепользователям (компенсация за сносимые строения и ущерб, наносимым природной среде, на отчуждаемой территории); затраты по переселению в связи со строительством; налоги и сборы, связанные с осуществлением строительства; затраты, связанные с регистрацией законченных объектов; взносы и отчисления на развитие инфраструктуры города; затраты на нежилые здания, назначением которых является создание условий для труда, социально-культурного обслуживания населения, хранения материальных ценностей и др. (в том числе парковка, школы и детские сады).

Плата за землю при покупке, изъятии (выкупе) земельных участков для строительства в стоимости не отражается.

Для определения полной (инвестиционной) стоимости строительства 1 кв. м на рынке жилья в Московской области в нашем примере использовалась также информация по текущим затратам на проекты одного из ведущих застройщиков Московской области.

Анализ состава элементов затрат, учитываемых при расчете полной (инвестиционной) стоимости строительства 1 кв. метра жилья

Инвестиционная стоимость строительства включает все затраты, связанные с приобретением, сопровождением, строительством и управлением объектом строительства с момента приобретения прав на земельный участок до полной реализации (продажи) проекта.

Укрупненно инвестиционная стоимость строительства состоит из следующих статей затрат [3]:

1. Затраты на приобретение прав на объект, в т.ч. покупка земельного участка и прав на жилую застройку.

2. Расселение и прочие обременения по проекту.

3. Инженерная инфраструктура, в т.ч. выкуп технических условий на подключение.

4. Прединвестиционные затраты на разработку концепции и бизнес-плана инвестиционного проекта.

5. Проектные работы.

6. Строительно-монтажные работы.

7. Прочие расходы по сопровождению проекта.

8. Стоимость финансирования проекта.

9. Затраты на рекламу, маркетинг и реализацию площадей.

10. Налоги.

В табл. 4 приведена структура полной инвестиционной стоимости строительства по отдельным статьям затрат. [5].

Таблица 4 / Table 4

Структура полных затрат на девелопмент / Structure of total development costs

Приобретение земельного участка и прав на застройку |

Стоимость прав на земельный участок |

Изменение назначения земли |

|

Расселение |

Расселение / другие обременения по проекту |

Инженерная инфраструктура |

Выкуп мощностей ТУ |

Прединвестиционные расходы |

Разработка и утверждение концепции проекта, бизнес-планирование |

Прочие затраты на прединвестиционной стадии проекта |

|

Проектные работы |

Содержание службы заказчика до утверждения экспертизы |

Создание и Утверждение ППТ-ПМТ-ГПЗУ |

|

Затраты на градостроительные изыскания (экология- топография-геология- геодезия-гидрогеология—гидроэкология - геоподоснова) |

|

Разработка и утверждение Стадия П, Экспертиза, РД, Разрешения на строительство |

|

Авторский надзор |

|

Строительные работы |

Затраты на подготовку участка застройки (вынос инженерных сетей, снос нежилых строений, рекультивация земли и пр.) |

Строительство жилой части |

|

Строительство коммерческих площадей |

|

Строительство помещений соц-быт назначения |

|

Строительство парковки |

|

Строительство внеплощадочных сетей и выполнение ТУ |

|

Строительство инженерных сооружений и подключение внутри площадки к зданиям и сооружениям |

|

Служба заказчика и технадзор |

|

Прочие затраты на строительство |

|

Прочие расходы по сопровождению проекта |

Страхование объекта |

Затраты на сдачу объекта в эксплуатацию и оформление имущественных прав |

|

Налог на землю и имущество |

|

Управление инвестиционным проектом |

|

Прочие расходы |

|

Стоимость финансирования проекта |

Оформление кредитной линии |

Процентные платежи по кредиту |

|

Затраты на IPO и привлечение других источников финансирования |

|

Затраты на рекламу, маркетинг и продажи |

Агентское вознаграждение |

Реклама, маркетинг |

|

Налог на прибыль |

Налог на прибыль |

Источник: [2].

Таблица 5 / Table 5

Доля статей затрат в полной стоимости строительства жилья в Московской области (по данным о 7 объектах застройщика) / The share of cost items in the total cost of housing construction in the Moscow region (according to data on 7 properties of the developer)

Составляющая затрат |

Затраты, руб./кв. м |

Доля затрат в полной стоимости строительства, % |

Приобретение земельного участка и прав на застройку |

5 458 |

8% |

Расселение |

0 |

0% |

Формирование земельного участка (ПИР) |

671 |

1% |

Проектирование |

1 974 |

3% |

Инженерная инфраструктура, в т.ч. плата за технологическое присоединение к сетям |

5 124 |

8% |

Себестоимость (строительно-монтажные работы) |

32 951 |

50% |

Себестоимость строительства детского сада |

1 607 |

2% |

Себестоимость строительства школы |

3 399 |

5% |

Себестоимость строительства наземной парковки |

8 478 |

13% |

Маркетинг и продажи |

2 904 |

4% |

Накладные (управленческие) расходы девелопера |

555 |

1% |

Стоимость финансирования проекта |

1 001 |

2% |

Налог на прибыль |

1 390 |

2% |

Инвестиционная стоимость строительства |

65 512 |

100% |

Источник: Расчеты авторов

Согласно данному исследованию, доля строительно-монтажных работ в полной стоимости строительства составила 50%, затраты на строительство паркинга, ДОУ и СОШ – 20%, доля затрат на землю и обременения по проекту – 9%, доля затрат на инженерную инфраструктуру – 8%, доля затрат на финансирование – 2%.

Другие расходы (маркетинг и продажи, управленческие расходы и налоги) составляют около 10% общего бюджета проекта.

Далее приведено сравнение стоимости строительства в различных источниках информации: данные застройщиков, официальная статистика Росстата (по данных бухгалтерской отчетности застройщика) и информация о планируемой стоимости из публикуемых на сайтах проектных деклараций.

В табл. 6 представлен расчет доли учтенных затрат на строительство объекта в различных источниках информации.

Таблица 6 / Table 6

Расчет доли учтенных затрат на строительство объекта в различных источниках информации / Calculation of the share of recorded costs for the construction of the facility in various sources of information

№ |

Содержание составляющей затрат |

Учет статей затрат в различных источниках |

Доля стоимости затрат, % |

|

Росстат |

Застройщик |

|||

1 |

Приобретение проекта |

- |

+/- |

8% |

2 |

Прединвестиционные затраты |

+ |

+/- |

1% |

3 |

Проектные работы |

+ |

+ |

3% |

4 |

Строительные работы (в т.ч. получение ТУ) |

+ |

+ |

58% |

5 |

Строительные работы по социальной инфраструктуре и парковке |

+/- |

+ |

21% |

6 |

Прочие расходы по сопровождению проекта |

+ |

+ |

1% |

7 |

Стоимость финансирования проекта |

+ |

+ |

2% |

8 |

Затраты на рекламу, маркетинг и продажи |

+ |

+ |

4% |

9 |

Налоги |

- |

+ |

2% |

Всего доля учтенных затрат, % |

80% |

95% |

100% |

|

Источник: Расчеты авторов

Полученные данные позволяют использовать поправочный коэффициент 1,28 для приведения фактической стоимости строительства, по данным Росстата, к полной (инвестиционной) стоимости строительства.

Расчет индекса текущей доходности инвестиций в девелопмент жилой недвижимости

Методика оценки текущей доходности инвестиций в девелопмент жилой недвижимости апробирована на примере жилищного строительства в Московской области в 2014-2017 гг. Исходные данные для расчета приведены в табл. 7.

Таблица 7 / Table 7

Исходные данные для оценки доходности инвестиций в девелопмент / Initial data for assessing the return on investment in development

Дата |

Средне-взвешенная удельная цена Pav, тыс. руб./кв. м |

Количество зареги-стриро-ванных ДДУ Qc, шт. |

Средняя площадь квартиры Saa, кв. м |

Объем строительства Sс, млн кв. м |

Средний срок строитель-ства, кварталов |

Средняя фактическая стоимость строительства в МО, по данным Росстата |

1 кв. 2014 |

76,3 |

22300 |

55,7 |

20,7 |

12,0 |

52,2 |

2 кв. 2014 |

82,5 |

22516 |

52,5 |

20,7 |

12,0 |

56,5 |

3 кв. 2014 |

81,7 |

23017 |

50,2 |

19,6 |

12,0 |

49,1 |

4 кв. 2014 |

80,4 |

33866 |

48,4 |

19,3 |

12,0 |

41,8 |

1 кв. 2015 |

81,8 |

20744 |

48,2 |

19,5 |

12,0 |

52,1 |

2 кв. 2015 |

80,4 |

22250 |

49,0 |

19,9 |

12,0 |

54,4 |

3 кв. 2015 |

80,6 |

19562 |

48,0 |

20,3 |

12,5 |

42,9 |

4 кв. 2015 |

80,8 |

23587 |

48,6 |

18,9 |

12,5 |

42,5 |

1 кв. 2016 |

76,6 |

22591 |

47,2 |

18,9 |

13,0 |

59,1 |

2 кв. 2016 |

78,7 |

18666 |

47,6 |

18,9 |

13,0 |

46,9 |

3 кв. 2016 |

78,7 |

20490 |

48,1 |

18,5 |

13,0 |

46,0 |

4 кв. 2016 |

78,8 |

19962 |

48,0 |

17,9 |

13,0 |

46,4 |

1 кв. 2017 |

76,8 |

19080 |

47,5 |

17,9 |

13,7 |

54,1 |

2 кв. 2017 |

77,7 |

21919 |

46,9 |

17,3 |

13,7 |

54,0 |

3 кв. 2017 |

78,6 |

20844 |

46,7 |

17,1 |

13,7 |

47,3 |

4 кв. 2017 |

78,7 |

23014 |

46,7 |

16,9 |

13,7 |

47,2 |

Источник: Расчеты авторов

Итоговые результаты исследования в виде динамики объемов выручки и затрат в Московской области в 2014-2017 гг. приведены в табл. 8.

Таблица 8 / Table 8

Результаты расчета среднерыночной текущей годовой доходности инвестиций в девелопмент жилой недвижимости Московской области (%) / The results of calculating the average market annual return on investment in the development of residential real estate in the Moscow Region (%)

Дата |

Объем выручки от продаж, млрд руб. в год |

Объем профинансированного строительства, млрд. руб. Росстат |

Среднерыночная доходность девелопмента в МО,% |

1 кв. 2014 |

94,8 |

115,2 |

-18% |

2 кв. 2014 |

97,4 |

124,7 |

-22% |

3 кв. 2014 |

94,3 |

102,5 |

-8% |

4 кв. 2014 |

131,9 |

85,9 |

54% |

1 кв. 2015 |

81,8 |

108,2 |

-24% |

2 кв. 2015 |

87,7 |

115,2 |

-24% |

3 кв. 2015 |

75,7 |

89,2 |

-15% |

4 кв. 2015 |

92,6 |

82,1 |

13% |

1 кв. 2016 |

81,7 |

109,8 |

-26% |

2 кв. 2016 |

69,9 |

87,1 |

-20% |

3 кв. 2016 |

77,6 |

84,0 |

-8% |

4 кв. 2016 |

75,5 |

81,8 |

-8% |

1 кв. 2017 |

69,6 |

90,4 |

-23% |

2 кв. 2017 |

79,8 |

87,2 |

-9% |

3 кв. 2017 |

76,6 |

75,6 |

1% |

4 кв. 2017 |

84,7 |

74,5 |

14% |

Источник: Расчеты авторов

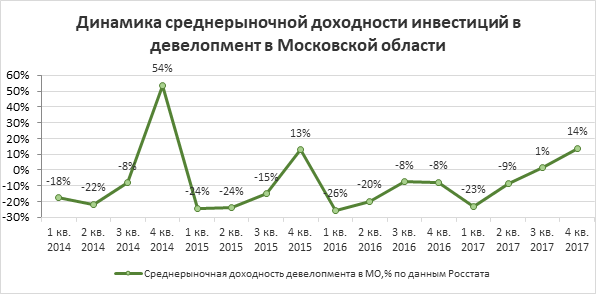

На рисунке представлена квартальная динамика среднерыночной доходности инвестиций в девелопмент в Московской области в 2014-2017 гг.

Рис.

/ Рисунок/Fig. Динамика

среднерыночной доходности инвестиций в девелопмент жилой недвижимости в Московской

области / Dynamics of average market return on investment in the development of residential real estate in the Moscow region

Рис.

/ Рисунок/Fig. Динамика

среднерыночной доходности инвестиций в девелопмент жилой недвижимости в Московской

области / Dynamics of average market return on investment in the development of residential real estate in the Moscow region

Источник: данные Росстата

Интерпретация результатов исследования

Анализ среднерыночной доходности инвестиций в девелопмент в Подмосковье с 2014 по 2017 гг. показывает, что самым прибыльным для застройщиков был 2014 г., когда годовая доходность на первичном рынке составила в среднем 9%. Это произошло за счет 4 квартала, который был рекордным по продажам вследствие макроэкономического шока – обвала курса рубля вслед за обвалом цен на нефть. В этот период строительство большинства проектов могло осуществляться только за счет привлеченных средств граждан. В 2014 г. застройщиками было получено также рекордное количество разрешений на строительство 6,3 млн кв. м и введено 9,9 млн кв. м жилья. Поэтому во второй половине 2015 г. при заявленном объеме строительства и сокращении объема выручки на 20% многие девелоперы стали испытывать недостаток финансирования. Это выразилось в приостановлении и заморозке строительства по многим проектам на различных стадиях готовности. Так, по оценкам авторов, основная доля проблемных объектов приходится на проекты, получившие разрешения на строительство в 2013 и 2014 гг. (более 2 млн кв. м. жилья).

В 2016 г. объем поглощения на рынке снизился еще на 7% по сравнению с 2015 г. В 2017 г. объем продаж по ДДУ находится на уровне 2016 г.

Объем ввода жилья (многоквартирных домов) в Московской области в 2015 г. сократился на 22%, в 2016 – еще на 5% (6,1 млн кв.м). В 2017 г. объем ввода снова уменьшился на 6% – до 5,7 млн кв.м.

В 2015 и 2016 гг. среднерыночная доходность девелоперов на первичном рынке упала до минусовых значений -8% и -10% соответственно. Это произошло из-за больших объемов строительства и уменьшения выручки от продаж на первичном рынке. В 2017 г. ситуация улучшилась во многом благодаря сокращению объемов строительства в регионе и в 3 и 4 кварталах 2017 г. составила 1% и 14% соответственно.

Всего за 2017 г. объем поглощения квартир остался на уровне 2016 г. и составил 3,9 млн кв.м. Без изменений за последние 2 года осталась также и средневзвешенная цена продажи в области – 78 тыс. руб. за 1 кв.м.

Сильное влияние на рынок жилья оказывает введение новых поправок по ужесточению требований к застройщикам и необходимости привлечения ими дополнительных источников финансирования проектов[3]. Это приведет к значительному сокращению числа мелких и средних застройщиков в области. Уже сейчас число застройщиков, получивших разрешение на привлечение средств дольщиков для финансирования проектов, сократилось: чуть более половины всех полученных разрешений на строительство жилья в Московской области в 2017 г. получили ЗОСТ (заключение о соответствии застройщика требованиям) на заключение ДДУ.

Возможно, в скором времени рынок жилья Московской области будет перераспределен между крупными игроками, которые будут нести дополнительную нагрузку по достройке проблемных объектов и строительству социальной инфраструктуры.

Выводы

1. Методика оценки среднерыночной доходности инвестиций в девелопмент, усовершенствованная благодаря наличию новых источников информации, позволила рассчитать показатели доходности в Московской области в 2014-2017 гг. в поквартальной динамике. Полученные результаты хорошо объясняются ситуацией на рынке в рассмотренные периоды.

2. Доходность инвестиций в девелопмент жилой недвижимости после 2014 г. упала до отрицательных значений, но в 2017 г. росла и достигла в 4 квартале 2017 г. 14%.

3. Полученные данные в совокупности с усовершенствованной методикой

исследования позволяют с высокой достоверностью прогнозировать потенциал

развития региональных рынков первичного жилья в целях инвестиционного и

государственного планирования жилищно-строительных программ.

СПИСОК ИСТОЧНИКОВ

1. Стерник Г.М., Стерник С.Г. Оценка среднерыночной доходности девелопмента при прогнозировании рынков жилья. Проблемы прогнозирования. 2017;(2):106-116.

2. G. M. Sternik and S. G. Sternik. Evaluation of the Mid-Market Return of Developments When Forecasting the Housing Market. - Studies on Russian Economic Development, Pleiades Publishing, Ltd, 2017, Vol. 28, No. 2, pp. 204–212.

3. Методологические рекомендации по наблюдению за уровнем и динамикой цен на рынке жилья, утвержденные приказом Росстата от 20 января 2009 г. № 7

4. Стерник Г.М., Стерник С.Г., Преминина М. В. Анализ методов определения затрат на девелопмент и направлений их совершенствования // Механизация строительства и ЖКХ;2011(2).

5. Вотолевский В.Л. Работа девелоперских компаний в условиях кризиса // Имущественные отношения в РФ. 2009. №8.

REFERENCES

1. G. M. Sternik and S. G. Sternik. Evaluation of the Mid-Market Return of Developments When Forecasting the Housing Market. - Studies on Russian Economic Development, Pleiades Publishing, Ltd, 2017, Vol. 28, No. 2, p. 204–212.

2. Sternik G.M., Sternik S.G., Preminina M. V. Analysis of existing methods of determining of the development costs and directions of their improvement // Mechanization of construction and housing and public utilities = Analiz metodov opredeleniya zatrat na development i napravlenii ikh sovershenstvovaniya // Mekhanizatsiya stroitel'stva i ZhKKh. 2011. № 2 (In Russ.).

3. Methodological recommendations for monitoring the level and dynamics of prices in the housing market, approved by the order of Rosstat on January 20, 2009 № 7

4. Sternik G.M., Sternik S.G. Assessment of average market profitability of development when forecasting the housing markets. – Forecasting problems = Otsenka srednerynochnoi dokhodnosti developmenta pri prognozirovanii rynkov zhil'ya. – Problemy prognozirovaniya, 2017, №2, p. 106-116 (In Russ.).

5. Votolevsky V. L. Work real estate companies in crisis // Property relations in the Russian Federation. 2009. No. 8.

ИНФОРМАЦИЯ ОБ АВТОРАХ

Стерник Сергей Геннадьевич - профессор Департамента корпоративных финансов и корпоративного управления Финансового университета при Правительстве РФ

sgsternik@fa.ru

Мирончук Янина Сергеевна - ведущий аналитик Ассоциации застройщиков Московской области

mironch@mail.ru

Филатова Екатерина Михайловна - студентка 4 курса финансово-экономического факультета Финансового университета при Правительстве РФ

katri96@rambler.ru

ABOUT THE AUTHORS

Sternik Sergey Gennadyevich - professor of Department of corporate finance and corporate management of Financial University under the Government of the Russian Federation

Mironchuk Yanina Sergeyevna - the leading analyst of Association of builders of the Moscow region

Filatova Ekaterina Mikhaelovna - the student 4 courses of financial and economic faculty of Financial University under the Government of the Russian Federation |

1 Приказ Федеральной службы государственной статистики от 25 ноября 2016 года N 746 Об утверждении официальной статистической методологии определения инвестиций в основной капитал на федеральном уровне

2 Приказ Министерства экономического развития Российской Федерации от 30 августа 2017 года N 562 Об утверждении статистического инструментария для организации федерального статистического наблюдения за строительством, инвестициями в нефинансовые активы и жилищно-коммунальным хозяйством (с изменениями на 5 сентября 2017 года)

[3]Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации" от 30.12.2004 N 214-ФЗ