ССТ-ДЕВЕЛОПМЕНТ

АНАЛИТИЧЕСКАЯ ГРУППА

Г.М.СТЕРНИКА

АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ

ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО И ПЕРВИЧНЫЙ РЫНОК ЖИЛЬЯ МОСКВЫ

(IV КВАРТАЛ 2006 ГОДА)

ОБ ИССЛЕДОВАНИИ

Цель настоящей работы - исследование состояния рынка жилищного строительства и предложения многоквартирных новостроек Москвы, реализуемых на коммерческой основе в IV квартале 2006 г. Исследованный массив объектов дифференцирован по территориальному признаку, по категориям домов, срокам ввода в эксплуатацию и по состоянию строительной готовности. Исследование позволило увидеть процессы, проходившие на рынке за истекший квартал, выраженные в цифрах и диаграммах, т.е. измерить их, определить возникшие тенденции, которые будут влиять на рынок. Кроме того, в исследовании приведены индексы роста объемных и стоимостных показателей и их динамика, что позволило выявить объем и темп обновления жилого фонда в регионе за последние 3 года.

Проведенное исследование выявило следующие тенденции развития жилищного строительства в Москве:

В целом, развитие рынка новостроек московского региона в 2006 г. находилось в рамках прогнозов, сделанных нами в декабре 2005 г.: цены в первом полугодии росли рекордными темпами, в третьем квартале - начали снижаться (в 4 квартале стабилизировались). Однако темпы роста цен и достигнутый уровень превзошли самые смелые ожидания. Сделанная нами в июне-июле корректировка прогноза на 2 полугодие практически реализовалась, и, по нашему среднесрочному прогнозу на 2007 год, нас ожидает стагнация цен с колебаниями в пределах ± 10-15%.

В качестве глобальной тенденции отмечается значительное влияние на рынок градостроительной политики правительства Москвы – снижение доли точечной застройки, в том числе и в сегменте бизнес- и элитного классов. Жилые комплексы и микрорайоны всех классов будут составлять большую часть предложения новостроек уже в ближайшие годы.

В 1-3 кварталах 2006 г. продолжилось начавшееся в Москве в 2005 году ежеквартальное увеличение темпов ухода объектов с рынка. Произошло сокращение количества выставляемых на продажу новостроек, чему способствовали и последствия ФЗ 214, и резкое увеличение в 2006 году отвлечения новостроек с рынка в сегмент муниципального жилья.

Однако, в III-IV кварталах 2006 г. снижение прекратилось, и даже в IV квартале наблюдается небольшое увеличение: количество выставляемых на продажу новостроек в I квартале составляло-363 объекта, во II квартале- 320, в III квартале – 319 и в IV квартале-325 объектов.

Одновременно зафиксировано завершение стадии ажиотажного роста цен на рынке жилых новостроек Москвы и переход к стадии стабилизации. Темп роста средневзвешенной цены предложения на квартиры в домах-новостройках в IV квартале составил всего 8,3% по сравнению с 6,0% в III квартале, 49,3% во втором и 24,1% в первом.

МЕТОДИКА ПРОВЕДЕНИЯ ИССЛЕДОВАНИЯ

При анализе жилищного строительства использовалась база данных о новостройках Москвы Интегрированной системы информационного обеспечения (ИСИО) Комплекса архитектуры, строительства, развития и реконструкции города Москвы (КАСРиР), предоставленная оператором «Системы и проекты». Эта информация дополнялась информацией из различных источников, включая рекламные объявления в специализированных СМИ, в том числе и в глобальной сети Интернет. Исследование проводилось в отношении домов-новостроек, предусмотренных к вводу в Москве в 2005-2010 гг. по состоянию на IV квартал 2006 г.

При анализе открытого предложения первичного рынка жилья Москвы использовалась собственная база данных Аналитической группы Г.М. Стерника, а также база данных Mosrealbase компании Realesmedia, содержащая информацию о ценах предложения новостроек и данные о состоянии их строительной готовности. Исследование проводилось в отношении домов-новостроек, возводимых в текущий период, квартиры в которых были выставлены на продажу, а также введенных ранее (но не более одного года) и сохранивших предложение квартир на продажу на первичном рынке.

В результате обработки данных были получены следующие показатели:

Объемные показатели:

- объем ввода жилья в Москве в 2006-2010 гг.,

- количество объектов, запланированных к вводу в 2006-2010 гг. в Москве по состоянию на отчетный квартал,

- суммарная площадь квартир в объектах, запланированных к вводу в 2006-2010 гг. в Москве по состоянию на отчетный квартал,

- количество объектов, предусмотренных к вводу в 2006-2010 гг. и находящихся в открытой продаже,

- объем открытого предложения площадей на первичном рынке,

- объемные показатели строительства объектов различными Заказчиками-Застройщиками строительства, действующими на рынке в отчетном периоде.

Объемные показатели определены по совокупности объектов в БД в заданном периоде и дифференцированы:

- для групп объектов, выделенных по признаку местоположения (административные округа и муниципальные районы Москвы),

- для групп объектов, выделенных по признаку категории жилья (по материалам несущих конструкций и строительным сериям),

- для групп объектов, выделенных по признаку строительной серии,

- для групп объектов, выделенных по признаку года ввода (с 2006 по 2010 гг.),

- для групп объектов, выделенных по признаку состояния строительной готовности (стадии строительства объектов начиная с «нулевой», когда объект введен в план ввода и заканчивая «четвертой», когда объект утвержден Государственной комиссией),

- для групп объектов, выделенных по признаку принадлежности тому или иному Заказчику-Застройщику

Структурные показатели:

Определены доли объектов в каждой выделенной категории (по местоположению, категории, году ввода (фактическому и планируемому), состоянию строительной готовности, по принадлежности тому или иному Заказчику-Застройщику).

Ценовые показатели:

Минимальная, максимальная, средневзвешенная цена предложения объектов, находящихся в открытом предложении на первичном рынке. А также произведена оценка дисперсии и погрешности в определении средневзвешенной цены.

Ценовые показатели дифференцированы по тем же признакам, что и объемные показатели.

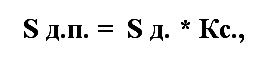

Средняя цена предложения 1 кв. м, действующая во всей Москве, АО или категории, рассчитывалась как средневзвешенная по формуле:

С ср.уд. д. – удельная цена в доме, $/кв. м;

S д.п. – суммарная площадь квартир в доме, выставленных на продажу в исследуемом периоде.

Для объектов, по которым отсутствовали необходимые исходные данные о предлагаемых на рынке квартирах, величина S д.п. определялась по специальной методике. Сущность методики состоит в том, что доля площади, предлагаемой на продажу в конкретном объекте, определялась как единая для рынка (среднестатистическая) в зависимости от стадии строительства объекта:

Кс. – среднестатистическая доля квартир, выставленных на продажу в доме на данной стадии строительства.

Последняя величина определена по результатам исследования доли квартир, выставляемых на продажу на различных стадиях строительства, проведенного по выборке из 35 объектов периода строительства 2004-2005 гг.

Таким образом,

Ценовые и структурные показатели по всему предложению квартир представлены в динамике. Для анализа ценовой динамики были рассчитаны:

- номинальные индексы при фактической и постоянной структуре;

- реальные индексы (очищенные от инфляции) при фактической и постоянной структуре;

- индексы структурных сдвигов.

Расчет номинальных и реальных индексов производился двумя способами:

- с учетом изменения структуры предложения (по всей выборке объектов отчетного месяца);

- без учета изменения структуры предложения (на основе структуры предложения базового периода – IV квартала 2002 г.).

Индекс цен при фактической структуре определялся как отношение показателя средневзвешенной цены предложения в отчетном месяце к аналогичному показателю в базовом месяце. В этом случае изменение средней цены включает как ценовую составляющую (изменение цен ранее выставленных на продажу объектов), так и структурную составляющую (появление новых по качеству или местоположению объектов).

Индекс цен при постоянной структуре предложения рассчитывался по выборке с постоянной структурой, зафиксированной в базовом периоде. Для этого сначала рассчитывались средние взвешенные цены в подвыборках объектов, затем определялась средневзвешенная арифметическая, при этом в качестве веса использовалась структура IV квартала 2002 г. В этом случае изменение средней цены включает только ценовую составляющую и не учитывает структурного фактора.

В индексе структурных сдвигов учитывается только изменение в структуре элементов выборки в отчетном периоде относительно базового, а индексируемый показатель каждого элемента (малой выборки) остается на уровне базового периода.

При проведении исследования использовались методология и принципы, изложенные в монографии Стерника Г.М. «Технология анализа рынка недвижимости» Москва, Изд. АКСВЕЛЛ, 2005.

1. ОБЪЕМНЫЕ И СТРУКТУРНЫЕ ХАРАКТЕРИСТИКИ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА МОСКВЫ

1.1. Динамика объемов ввода жилья в Москве

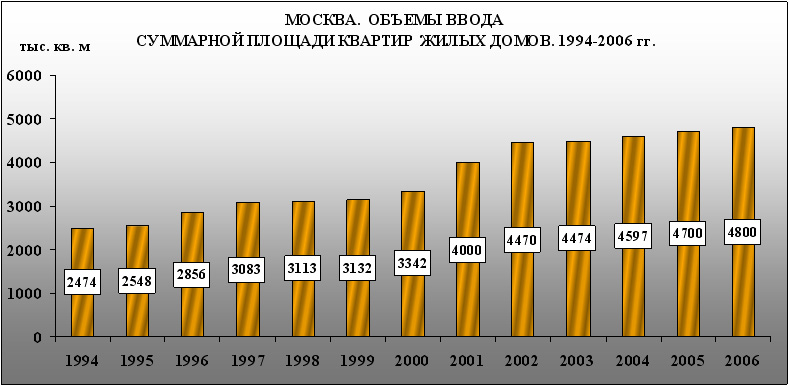

Послереформенное падение объема ввода жилья в Москве (с 5,0-5,3 млн. кв. м в 1989 году) закончилось на величине 2,5 млн. в 1994 году. Причем, речь идет о вводе общей площади жилых домов, а не о вводе общей жилой площади (сумме площадей квартир или жилом фонде). Далее годовой ввод жилья (общей площади жилых домов) увеличивался и достиг в последние годы 4,5-4,7 млн. кв. м. По данным Мосгоркомстата в 2006 году на территории Москвы было введено общей площади в жилых домах 4,8 млн. кв. м.

Примечание: 1994-2000 – данные Мосгоркомстата, с 2001 года – собственные данные.

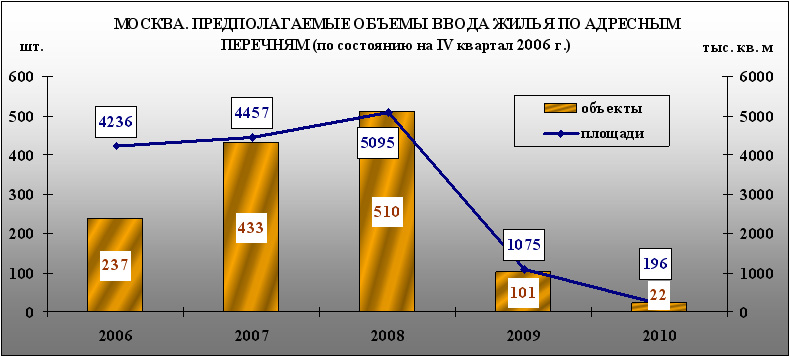

Общее число объектов – жилых домов-новостроек, предусмотренных к вводу в 2006-2010 гг., по состоянию на IV квартал 2006 года составляет 1303 отдельных домов и комплексов, состоящих из одного или нескольких корпусов, суммарной площадью квартир 15058,7 тыс. кв. м. Планируемые объемы ввода по годам, согласно имеющимся на сегодня адресным перечням, приведены ниже. Можно ожидать, что сроки ввода до 20-40% объектов из числа приведенных на графиках будут переноситься на следующий год, часть намеченных объектов не получит разрешение на строительство, и также будет спланировано строительство дополнительного числа объектов.

Данное аналитическое исследование выполнялось на основании баз данных «ИСИО» в которой по состоянию на IV квартал 2006 года по адресным перечням, суммарный общий объём ввода жилой площади составил 4 236 тыс. кв. м.

Примечание: данные на графике отражают ситуацию о предполагаемом объеме ввода жилья по адресным перечням согласно БД «ИСИО».

Таким образом, общее число объектов – жилых домов-новостроек, предусмотренных к вводу в 2006-2010 гг., по состоянию на IV квартал 2006 года составляет 1303 отдельных домов и комплексов, состоящих из одного или нескольких корпусов, суммарной площадью квартир 15058,7 тыс. кв. м.

1.2. Административно-территориальная дифференциация жилищного строительства в Москве

Территориальная дифференциация объемов строительства по административным округам приведена в таблице.

Примечание: здесь и далее * помечены те группы объектов, в которых суммарная площадь квартир известна не по всем проектам.

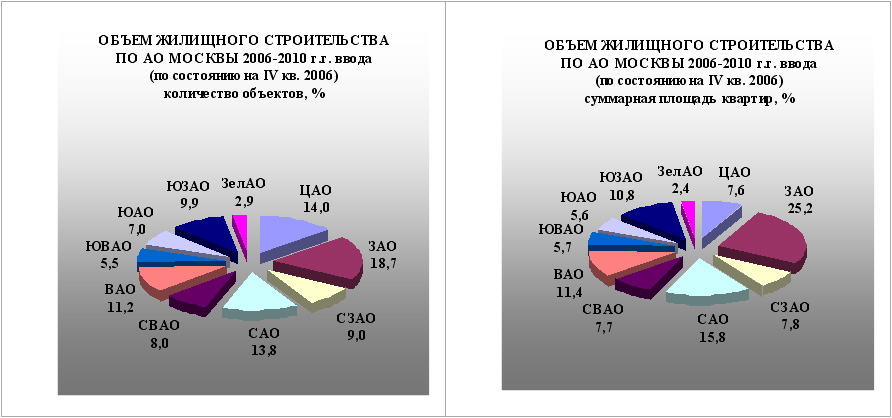

Всего с 2006 по 2010 гг. наибольшее количество объектов введено или запланировано к вводу в ЗАО (18,7%), который и по суммарной площади квартир является лидером (25,2%).

Далее следует ЦАО (14%), суммарная площадь квартир которого составляет всего 7,6 %. Это объясняется тем, что именно в ЦАО ведутся работы по реконструкции старых домов, которые рассчитаны на малое количество квартир и потому имеют меньшую общую площадь. К тому же в центре и новое строительство не бывает многоэтажным в силу известных градостроительных ограничений.

Далее идет САО (13,8%) с суммарной площадью квартир 15,8%, ВАО (11,2%) и ЮЗАО (9,9%), при этом по суммарной площади квартир ЮЗАО составляют 10,8% по сравнению с 11,4% в ВАО и 15,8% САО в. Наименьшее число запланированных объектов приходится традиционно на Зеленоград (2,9% от общего числа объектов).

Далее приведены данные о дифференциации объемов жилищного строительства по муниципальным районам во всех округах Москвы.

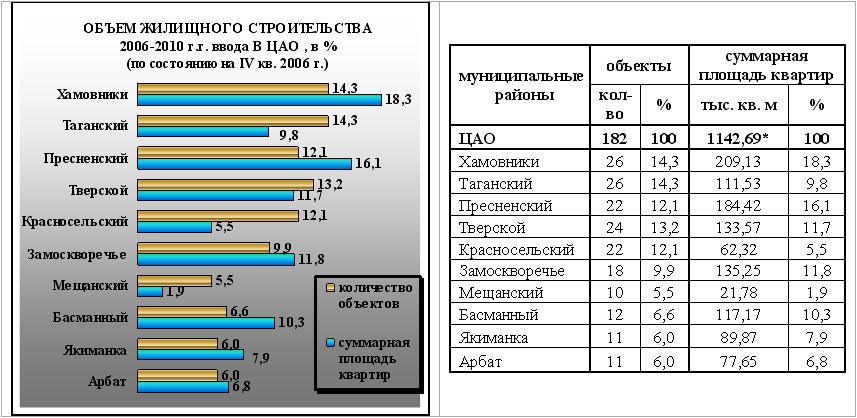

Объемные и структурные показатели жилищного строительства в ЦАО

В ЦАО Москвы по состоянию на IV квартал 2006 года запланировано к вводу в 2006-2010 гг. году 182 объекта. Наибольшее число из них приходится на район Хамовники и Таганский (по 26 объектов), наименьшее - на Мещанский (10 объектов). Суммарная площадь квартир по состоянию на IV квартал составила 1142,69 тыс. кв. м. Наибольшая запланированная к вводу суммарная площадь квартир в ЦАО приходится также на район Хамовники (209,13 тыс. кв. м).

Объемные и структурные показатели жилищного строительства в ЗАО

В ЗАО, наиболее активно застраиваемом округе Москвы, из 244 запланированных к вводу объектов суммарной площадью квартир 3788 тыс. кв. м большее число (32 объекта, 640,73 тыс. кв. м) находится в районах Раменки, Фили-Давыдково (32 объекта, 281,96 тыс. кв. м). Чуть меньше располагается в районах Кунцево и Солнцево (по 30 объектов, 399,17 и соответственно 473,27 тыс. кв. м.)

Отдельно можно выделить район Тропарево-Никулино с относительно небольшим количеством объектов (13), но с большой суммарной площадью квартир (674,95 тыс. кв. м), большую долю которой занимает жилой комплекс «Академия Люкс», а также многоэтажный жилой комплекс «Миракс-Парк».

РАСПРЕДЕЛЕНИЕ НОВОСТРОЕК 2006-2010 ГГ. ВВОДА ПО КАТЕГОРИЯМ (МАТЕРИАЛАМ НЕСУЩИХ КОНСТРУКЦИЙ) И СТРОИТЕЛЬНЫМ СЕРИЯМ (по состоянию на IV кв. 2006 г.)

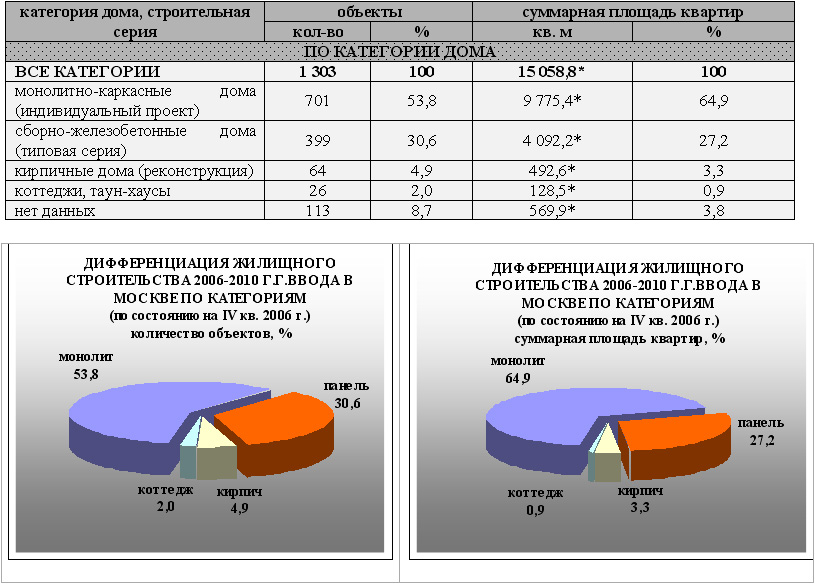

Дифференциация объемов проведена по категориям домов, т.е. по материалам/технологии возведения несущих конструкций: кирпичные (реконструкция), сборно-железобетонные (панель), монолитно-каркасные, коттеджи/таунхаусы различного конструктивного исполнения. Результаты показаны на рисунке ниже. В 2006-2010 гг. больше всего и по количеству объектов, и по суммарной площади квартир планируется ввести монолитно-каркасных домов, что отражает их всё более растущую популярность по сравнению со сборно-железобетонными домами, доля которых постепенно уменьшается. Категория кирпичных реконструируемых домов, и категория коттеджей также присутствует в традиционно малой доле. Как видно из графиков, эти категории практически не присутствуют в 2008-2010 гг., но это вполне объяснимо тем, что точных данных по категориям всех запланированных домов пока нет, и информация будет корректироваться.

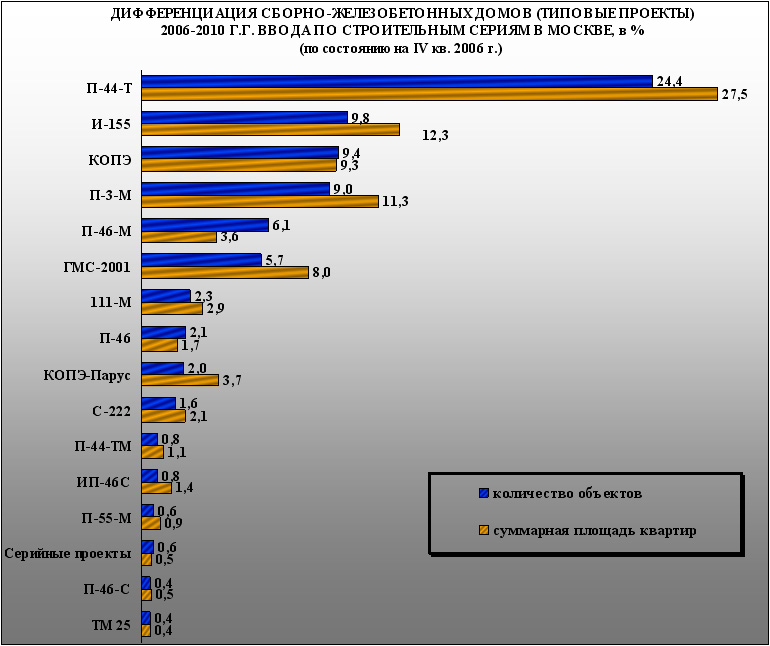

Подавляющее число запланированных к вводу домов относится к строительной серии П-44Т (24,4%). Далее следует серия И-155 (9,8%), КОПЭ (9,4%), П-3-М (9,0%), П-46М (6,1%), ГМС-2001 (5,7%). Данные строительные серии наиболее распространены в жилищном строительстве Москвы. Всего по одному объекту запланировано серий ИП-46М, П-44-М, П-55, П-68, И-1849 (по 0,2%). Четыре дома серии 1-515 - это старые панельные дома в районе Черемушки (ЮЗАО), по которым предусмотрена программа реновации.

Распределение суммарной площади квартир практически повторяет распределение по количеству объектов.

Отдельно выделена группа «серийные объекты» – это дома-новостройки категории «сборно-железобетонные дома», запланированные к вводу в 2008 году, серия которых пока не определена.

Более половины (53,8%) строящихся и планируемых к строительству объектов являются монолитно-каркасными домами, выполненными по индивидуальным проектам. Меньшую долю составляют сборно-железобетонные дома типовых серий (30,6%). Значительно меньше в Москве планируется ввести реконструируемых кирпичных домов (4,9%) и индивидуальных коттеджей/таунхаусов (2%).

2. АНАЛИЗ ЦЕНОВОЙ СИТУАЦИИ И ОБЪЕМА ПРЕДЛОЖЕНИЯ НА РЫНКЕ НОВОСТРОЕК МОСКВЫ

Для проведения анализа ценовой ситуации на рынке новостроек Москвы использовалась собственная база данных Аналитической группы, содержащая информацию об объектах-новостройках Москвы, их характеристиках, адресах и ценах.

Под объемом предложения в данном исследовании понимается количество находящихся в открытом предложении объектов, домов-новостроек. Данный показатель выражен в натуральных единицах, т.е. в штуках (количество домов).

2.1. Динамика объема предложения и средневзвешенной цены новостроек в целом по Москве

В данном разделе приведены динамики изменения объема предложения и средневзвешенной цены на первичном рынке жилья Москвы.

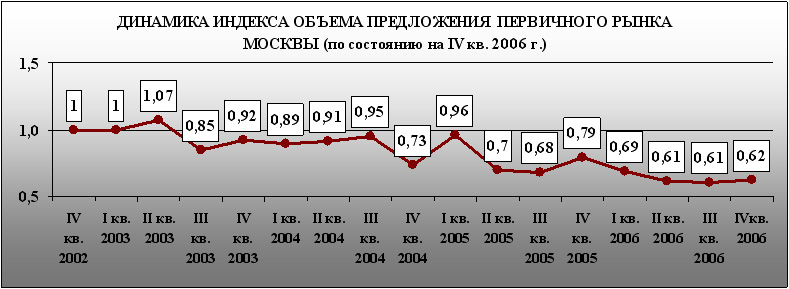

Динамика объема предложения на рынке новостроек Москвы

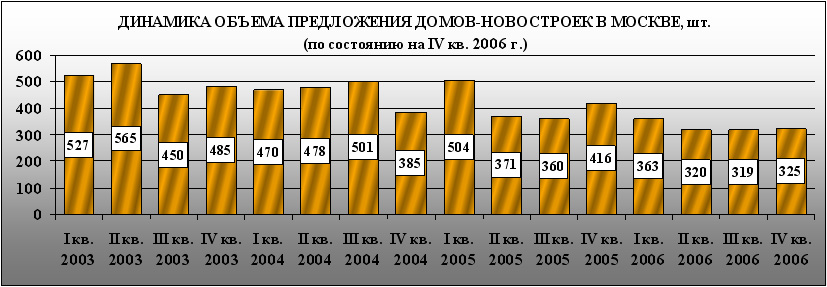

В IV квартале 2006 года объем предложения на первичном рынке жилья Москвы составил 325 объектов. Данный показатель изменился по сравнению с III кварталом 2006 г. на (+1,8%), а по отношению к базовому периоду (IV кв. 2002 г.) - на (-38,3%). В качестве объектов первичного рынка принимались объекты со сроком ввода 2006-2010 гг.

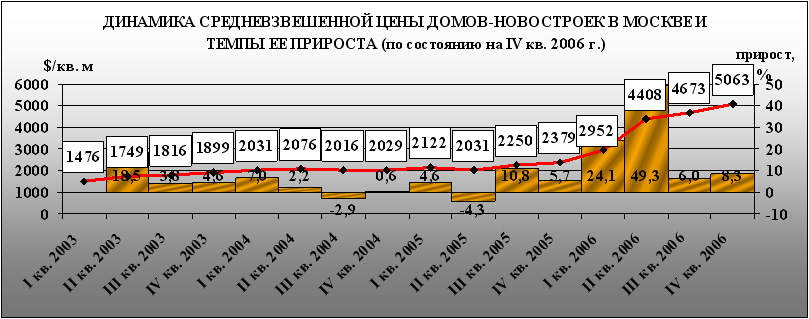

Динамика средневзвешенной цены предложения и темпы ее прироста на рынке новостроек Москвы

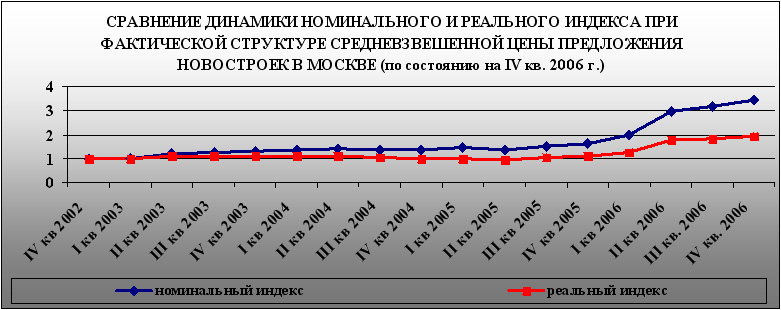

В IV квартале 2006 года средневзвешенная цена предложения в домах-новостройках Москвы составила 5063 $/кв. м. По сравнению с базовым периодом номинальные цены выросли более чем на 300%. Только за три квартала 2006 года номинальные цены выросли почти на 100%. Для сравнения: прирост цен в 2003 г. составил 28,6%, в 2004 г. цены оставались практически на одном уровне, в 2005 г. прирост был равен 12,1%. Минимальная цена в IV квартале 2006 года зафиксирована в ВАО и составляет 1700 $/кв. м, максимальная – в ЦАО – 34 030 $/кв. м.

Прирост к III кварталу 2006 г. составил 8,3 % по сравнению с 49,3%-м приростом во II квартале 2006 г. и 6% в предыдущем квартале. Это говорит об окончании стадии ажиотажного роста цен на рынке жилья Москвы и переходе к стадии стабилизации.

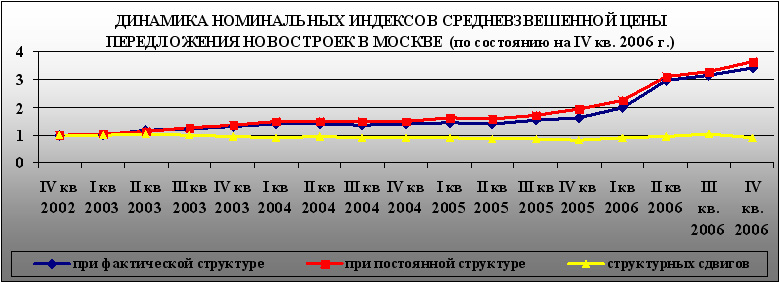

Номинальный индекс роста цены предложения при фактической структуре относительно IV квартала 2002 года в отчетном периоде составил 3,43. Индекс при постоянной структуре (IV квартала 2002 года) составил 3,65. Индекс структурного сдвига составил 0,90.

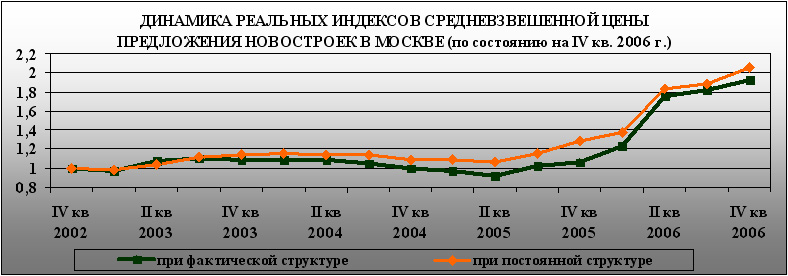

В IV квартале 2006 года относительно IV квартала 2002 г. реальный индекс роста (очищенный от инфляции) средневзвешенной цены предложения при фактической структуре составил 1,92, при постоянной – 2,06.

При сравнении динамики номинального и реального индекса видно, что реальный индекс растёт медленнее, чем номинальный данное поведение индексов можно объяснить тем, что темп девальвации доллара по отношению к рублю значительно повысился к концу 2006 года.

Номинальный индекс роста цены предложения при фактической структуре относительно IV квартала 2002 года в отчетном периоде составил 3,43. При этом реальный индекс роста цены предложения при фактической структуре относительно IV квартала 2002 года в отчетном периоде составил 1,92. В последние периоды реальные цены растут медленнее, чем номинальные, что объясняется высоким темпом девальвации доллара по отношению к рублю. Индекс при постоянной структуре (IV квартала 2002 года) составил 3,65. Индекс структурного сдвига в 4 квартале составил 0,90, тем самым понизился по сравнению к предыдущему периоду, когда он составлял 1,03.

2.2. Дифференциация средневзвешенной цены и объема предложения на рынке новостроек по категориям

(материалам несущих конструкций)

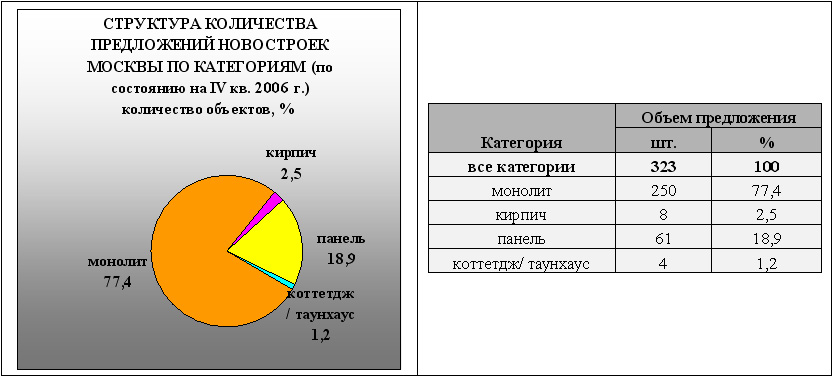

Вся совокупность объектов первичного рынка была дифференцирована по категориям (материалам несущих конструкций) и по состоянию продаж в данных объектах.

Наибольший объем предложения приходится на сегмент монолитно-каркасного жилья – 250 объектов, или 77,4%. Намного меньший показатель имеет категория сборно-железобетонных домов – 61 объект, или 18,9%. При немалых объемах строительства объектов данной категории это объясняется передачей большого количества возводимых площадей под социальные нужды города, что значительно сокращает открытое предложение. Ещё меньший объем предложения в IV квартале приходится на категорию коттеджей/таун-хаусов (4 объекта или 1,2%) и реконструируемого кирпичного жилья (8 объектов, или 2,5%).

2.3. Дифференциация объема предложения и средневзвешенной цены на рынке новостроек Москвы по году ввода объекта.

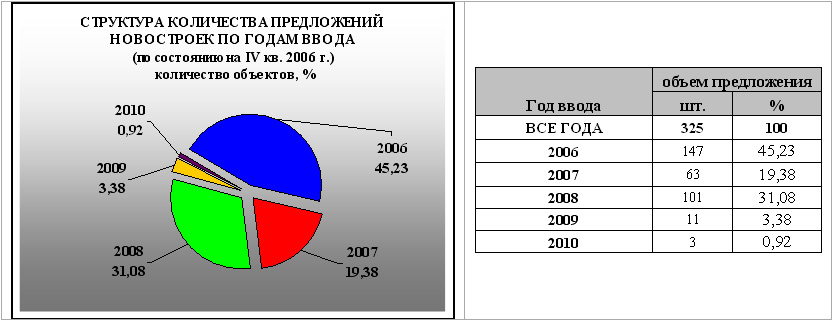

В 2006-2008 гг. сосредоточен основной (95,7%) объем планируемого ввода домов-новостроек г. Москвы. При этом доля объема ввода 2009-2010 гг. составляет (4,3%).

В 2006-2008 гг. сосредоточен основной (95,7%) объем планируемого ввода домов-новостроек г. Москвы. При этом доля объема ввода 2009-2010 гг. составляет (4,3%). Самая высокая средняя взвешенная по площади удельная цена предложения квартир в домах-новостройках г. Москвы в IV квартале 2006 г. наблюдается на объектах 2008 (5474 $/ кв. м) и 2006 (4744 $/ кв. м) гг. ввода.

2.4. Дифференциация объема предложения и средневзвешенной цены на рынке новостроек Москвы по состоянию строительной готовности

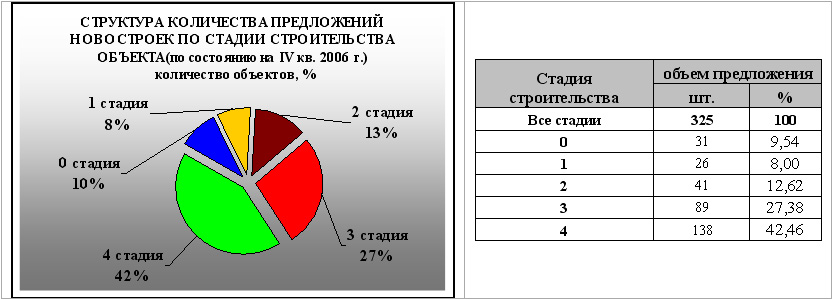

Более всего объектов нового строительства в г. Москве по состоянию на IV квартал 2006 г. находятся на 4 стадии (42%) и 3 стадии (27%), менее всего – на 1 стадии (8% от общего объема предложения).

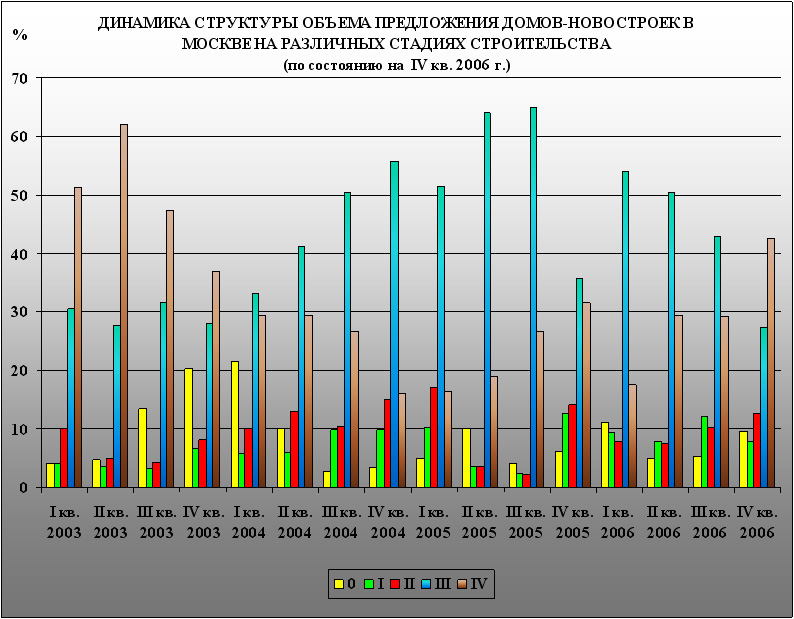

2.5. Динамика структуры предложения новостроек на различных стадиях строительства

С начала 2006 года и по его завершение наблюдается постепенное увеличение доли объектов в предложении находящихся на последней стадии строительства. Количество объектов, находящихся на стадии активного возведения стен как свойственно к концу года постепенно снижается (стадии обозначены: 0 – подготовка ИРД; I – освоение площадки, начало фундаментных работ; II – цоколь, возведение до 2 этажа; III – активное возведение стен выше второго этажа, внутренние работы; IV – дом сдан).

Таким образом, в IV квартале 2006 года в Москве большее число предлагаемых в продажу жилых объектов находилось на IV стадии – (42,5%) и III – активное возведение стен выше второго этажа, внутренние работы (27,4%).

3. ЗАСТРОЙЩИКИ МОСКОВСКОГО РЫНКА НОВОСТРОЕК

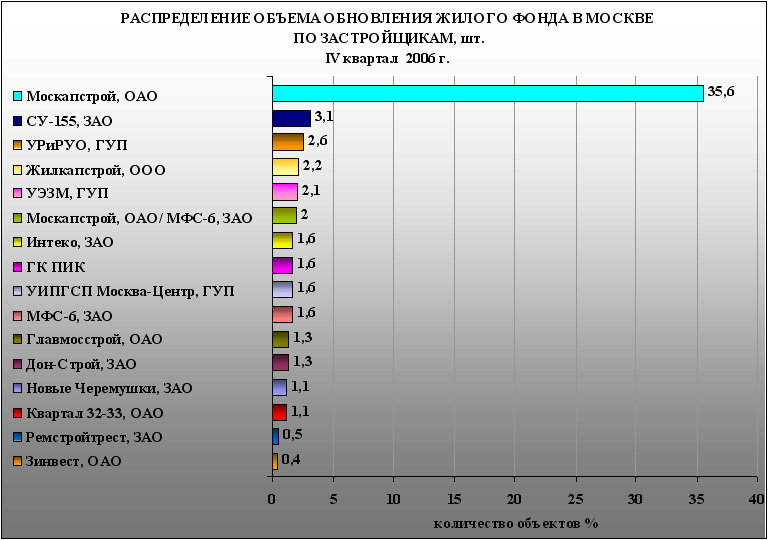

Исследование объемов строительства участников рынка показало, что на территории г. Москвы по состоянию на IV кв. 2006 г. действовало 239 Заказчиков-Застройщиков строительства жилых объектов с объявленным сроком ввода 2006 – 2010 гг.

Явным лидером среди застройщиков по объёмам строительства, как и в предыдущие отчетные периоды, является Москапстрой. На счет данной организации приходятся 380 строящийся, либо запланированный к строительству, объектов суммарной площадью квартир более 4 млн. кв. м. На втором месте по количеству объектов (33 объекта, 3,1%) следует СУ-155, а по суммарной площади квартир (418,5 тыс. кв. м., 3,0%) данная организация находится на второй позиции, уступая ЗАО "Дон-Строй"(425,8 тыс. кв. м, 3,1%), при этом последняя ведет строительство 14 объектов (1,3%).